پریمیوم آپشن (Option Premium) هزینهای است که خریدار یک قرارداد آپشن (چه اختیار خرید یا Call Option و چه اختیار فروش یا Put Option) به فروشنده آن پرداخت میکند تا حق (اما نه تعهد) خرید یا فروش دارایی پایه در قیمتی مشخص (قیمت اعمال یا Strike Price) و تا تاریخ معینی (تاریخ انقضا یا Expiration Date) را به دست آورد. پریمیوم در واقع قیمت بازار یک قرارداد آپشن است و نقش کلیدی در معاملات آپشن ایفا میکند، زیرا نشاندهنده ارزش فعلی آپشن و انتظارات بازار از تغییرات قیمت دارایی پایه است.

پریمیوم آپشن مبلغی است که خریدار آپشن برای بهدستآوردن حق اعمال قرارداد به فروشنده (نویسنده یا Writer) پرداخت میکند. این مبلغ بهعنوان جبران ریسک فروشنده عمل میکند، زیرا فروشنده متعهد میشود که در صورت اعمال آپشن توسط خریدار، دارایی پایه را با قیمت اعمال خریداری کند یا بفروشد. پریمیوم در بازارهای مالی بهصورت قیمت پیشنهادی (Bid) و قیمت درخواستی (Ask) نقلقول میشود و معمولاً به ازای هر سهم یا واحد دارایی پایه (مانند 100 سهم در بازار سهام آمریکا) محاسبه میشود.

در این مقاله، بهصورت جامع به تعریف پریمیوم آپشن، اجزای آن، عوامل مؤثر بر آن، نحوه محاسبه، اهمیت در معاملات، استراتژیهای مرتبط، و مثالهای عملی میپردازیم.

دوره جامع معاملات آپشن، راهی ساده برای درآمد دلاری در اوقات فراغت | همین حالاکلیککن.

ویژگیهای کلیدی پریمیوم

پرداخت اولیه: پریمیوم در زمان خرید آپشن پرداخت میشود و غیرقابلاسترداد است.

ریسک محدود خریدار: حداکثر ضرر خریدار آپشن به پریمیوم محدود است.

درآمد فروشنده: پریمیوم منبع درآمد فروشنده آپشن است، اما او با ریسک تعهد قرارداد مواجه است.

وابستگی به عوامل بازار: پریمیوم تحت تأثیر عواملی مانند قیمت دارایی پایه، زمان تا انقضا، و نوسانات بازار است.

ساختار پریمیوم: چه چیزهایی در آن نقش دارند؟

پریمیوم اختیار معامله از دو بخش اصلی تشکیل شده است:

۱. ارزش ذاتی (Intrinsic Value)

این بخش، به تفاوت میان قیمت فعلی دارایی و قیمت اعمال (Strike Price) مربوط میشود. مثلاً اگر قیمت فعلی سهام 120 تومان و قیمت اعمال 100 تومان باشد (در اختیار خرید)، ارزش ذاتی 20 تومان است.

Call Option: Intrinsic Value = Max(0, Price of underlying – Strike Price)

Put Option: Intrinsic Value = Max(0, Strike Price – Price of underlying)

۲. ارزش زمانی (Time Value)

این قسمت، به احتمال سودآور شدن قرارداد در آینده مربوط میشود. هرچقدر زمان باقیمانده تا سررسید بیشتر باشد، این بخش بزرگتر خواهد بود.

فرمول ساده پریمیوم:

Option Premium = Intrinsic Value + Time Value

برای آپشنهای خارج از سود، ارزش ذاتی صفر است، بنابراین پریمیوم آنها فقط از ارزش زمانی تشکیل شده است.

اهمیت پریمیوم در معاملات آپشن

پریمیوم، هزینه ورود به یک موقعیت آپشن را برای خریدار تعیین میکند.

پریمیوم، حداکثر سود بالقوه برای فروشنده آپشن (در صورت منقضی شدن آپشن بدون اعمال) را نشان میدهد.

تغییرات در پریمیوم آپشن میتواند نشاندهنده تغییرات در انتظارات بازار نسبت به قیمت دارایی پایه و نوسانات آن باشد.

تحلیل پریمیوم آپشن به معاملهگران کمک میکند تا ارزش منصفانه یک قرارداد آپشن را تخمین بزنند و تصمیمات معاملاتی آگاهانهتری بگیرند.

پریمیوم نقش مرکزی در معاملات آپشن ایفا میکند، زیرا:

هزینه ورود: پریمیوم هزینه اولیهای است که خریدار برای ورود به معامله آپشن پرداخت میکند.

درآمد فروشنده:فروشنده آپشن پریمیوم را بهعنوان درآمد دریافت میکند، اما با ریسک تعهد قرارداد مواجه است.

شاخص انتظارات بازار: پریمیوم نشاندهنده انتظارات بازار از تغییرات قیمت دارایی پایه و سطح ریسک است.

تصمیمگیری استراتژیک: معاملهگران از پریمیوم برای ارزیابی سودآوری استراتژیهای مختلف (مانند خرید، فروش، یا ترکیب آپشنها) استفاده میکنند.

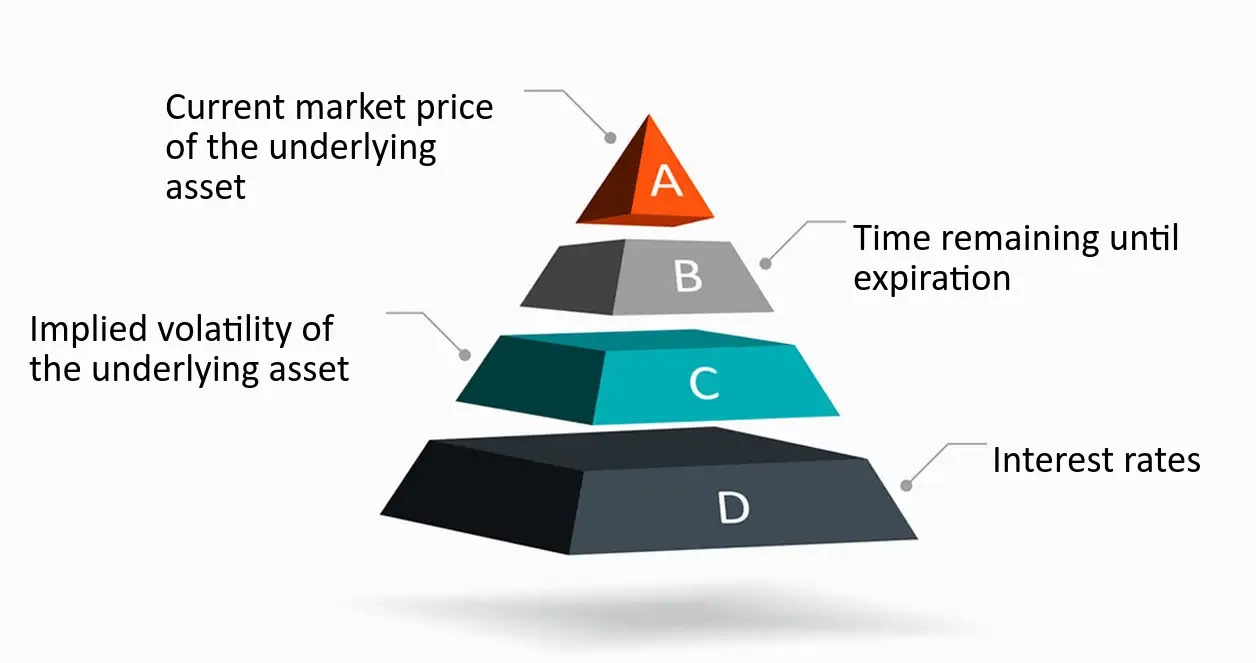

عوامل مؤثر بر پریمیوم آپشن

پریمیوم آپشن تحت تأثیر عوامل متعددی قرار دارد که در ادامه به تفصیل بررسی میشوند:

قیمت دارایی پایه (Underlying Asset Price):

برای اختیار خرید: افزایش قیمت دارایی پایه باعث افزایش پریمیوم میشود، زیرا احتمال سودآوری آپشن بیشتر میشود.

برای اختیار فروش: کاهش قیمت دارایی پایه باعث افزایش پریمیوم میشود.

مثال: اگر قیمت سهام از 100 دلار به 110 دلار افزایش یابد، پریمیوم یک اختیار خرید با قیمت اعمال 105 دلار افزایش مییابد.

قیمت اعمال (Strike Price):

آپشنهایی که قیمت اعمال آنها نزدیک به قیمت فعلی دارایی است (At-the-Money) معمولاً پریمیوم بالاتری دارند، زیرا احتمال سودآوری آنها بیشتر است.

هرچه زمان بیشتری تا انقضا باقی باشد، ارزش زمانی پریمیوم بیشتر است، زیرا فرصت بیشتری برای تغییر قیمت دارایی وجود دارد.

با نزدیک شدن به تاریخ انقضا، ارزش زمانی به دلیل Time Decay کاهش مییابد.

مثال: یک اختیار خرید با 6 ماه تا انقضا معمولاً پریمیوم بالاتری نسبت به همان اختیار با 1 ماه تا انقضا دارد.

نوسانات بازار (Volatility):

نوسانات بالاتر در قیمت دارایی پایه (نوسانات ضمنی یا Implied Volatility) باعث افزایش پریمیوم میشود، زیرا احتمال تغییرات بزرگ در قیمت دارایی بیشتر است.

مثال: در آستانه اعلام گزارشهای مالی یک شرکت، نوسانات ضمنی افزایش مییابد و پریمیوم آپشنها بالا میرود.

نرخ بهره بدون ریسک (Risk-Free Interest Rate):

نرخ بهره بالاتر معمولاً پریمیوم اختیار خرید را افزایش و پریمیوم اختیار فروش را کاهش میدهد، زیرا هزینه فرصت نگهداری پول نقد تغییر میکند.

مثال: در محیطی با نرخ بهره بالا، پریمیوم اختیار خرید سهام افزایش مییابد.

سود تقسیمی (Dividends) (برای سهام):

پرداخت سود تقسیمی باعث کاهش قیمت سهام میشود، که به نوبه خود پریمیوم اختیار خرید را کاهش و پریمیوم اختیار فروش را افزایش میدهد.

مثال: اگر یک شرکت سود تقسیمی 2 دلار اعلام کند، پریمیوم اختیار فروش آن ممکن است افزایش یابد.

مزایا و معایب پریمیوم آپشن

مزایا:

ریسک محدود برای خریدار: پریمیوم حداکثر ضرر خریدار را تعیین میکند.

اهرم مالی: پرداخت پریمیوم کم امکان کنترل دارایی بزرگتر را فراهم میکند.

انعطافپذیری: پریمیوم به معاملهگران اجازه میدهد استراتژیهای متنوعی برای بازارهای صعودی، نزولی، یا خنثی طراحی کنند.

درآمد برای فروشنده: فروشندگان آپشن از پریمیوم بهعنوان منبع درآمد استفاده میکنند.

معایب:

ازدسترفتن پریمیوم: اگر آپشن سودآور نشود، خریدار کل پریمیوم را از دست میدهد.

ریسک برای فروشنده: فروشنده ممکن است با ضررهای قابلتوجهی مواجه شود، بهویژه در فروش اختیار خرید بدون پوشش.

پیچیدگی محاسبه: درک عوامل مؤثر بر پریمیوم و پیشبینی آن نیازمند دانش مالی است.

کاهش ارزش زمانی: پریمیوم بهویژه در نزدیکی انقضا به سرعت ارزش خود را از دست میدهد.

دوره جامع معاملات آپشن، راهی ساده برای درآمد دلاری در اوقات فراغت | همین حالاکلیککن.

نحوه محاسبه پریمیوم آپشن

پریمیوم آپشن معمولاً با استفاده از مدلهای ریاضی قیمتگذاری محاسبه میشود. دو مدل رایج عبارتاند از:

مدل بلک-شولز (Black-Scholes Model): این مدل برای آپشنهای اروپایی استفاده میشود و پریمیوم را بر اساس عوامل زیر محاسبه میکند:

قیمت دارایی پایه

قیمت اعمال

زمان تا انقضا

نرخ بهره بدون ریسک

نوسانات ضمنی فرمول بلک-شولز برای اختیار خرید: [ C = S_0 N(d_1) – K e^{-rT} N(d_2) ] و برای اختیار فروش: [ P = K e^{-rT} N(-d_2) – S_0 N(-d_1) ] که در آن (C) و (P) به ترتیب پریمیوم اختیار خرید و فروش، (S_0) قیمت دارایی پایه، (K) قیمت اعمال، (r) نرخ بهره، (T) زمان تا انقضا، و (N) تابع توزیع تجمعی نرمال است.

مدل دوجملهای (Binomial Model):این مدل برای آپشنهای آمریکایی و اروپایی مناسب است و با تقسیم زمان تا انقضا به مراحل کوچک، تغییرات احتمالی قیمت دارایی را مدلسازی میکند. این روش انعطافپذیرتر است، اما محاسبات آن پیچیدهتر است.

در عمل، پلتفرمهای معاملاتی بهصورت خودکار پریمیوم را بر اساس عرضه و تقاضای بازار و مدلهای قیمتگذاری محاسبه میکنند.

استراتژیهای مرتبط با پریمیوم

پریمیوم در طراحی استراتژیهای آپشن نقش کلیدی دارد. برخی از استراتژیهای رایج عبارتاند از:

خرید آپشن (Long Call/Put):

خریدار پریمیوم را پرداخت میکند تا از تغییرات قیمت دارایی سود ببرد.

مثال: خرید یک اختیار خرید با پریمیوم 5 دلار برای سود بردن از افزایش قیمت سهام.

فروش آپشن (Short Call/Put):

فروشنده پریمیوم را دریافت میکند، اما با ریسک تعهد قرارداد مواجه است.

مثال: فروش یک اختیار خرید تضمینشده (Covered Call) برای کسب درآمد از پریمیوم.

استراتژیهای ترکیبی:

Bull Call Spread: خرید یک اختیار خرید با قیمت اعمال پایینتر و فروش یک اختیار خرید با قیمت اعمال بالاتر برای کاهش هزینه پریمیوم.

Protective Put: خرید یک اختیار فروش برای محافظت از سهام، با پرداخت پریمیوم.

Straddle: خرید همزمان اختیار خرید و فروش با همان قیمت اعمال برای سود بردن از تغییرات بزرگ قیمت، که نیازمند پرداخت پریمیوم برای هر دو آپشن است.

استراتژیهای مبتنی بر Time Decay:

فروشندگان آپشن از کاهش ارزش زمانی (Time Decay) سود میبرند، بهویژه در آپشنهای نزدیک به انقضا.

مثال: فروش یک اختیار فروش با پریمیوم بالا در هفته آخر قبل از انقضا.

مثالهای عملی

مثال 1: پریمیوم در اختیار خرید

فرض کنید سهام شرکت X در حال حاضر 100 دلار است. شما یک اختیار خرید با قیمت اعمال 105 دلار، تاریخ انقضا سه ماه آینده، و پریمیوم 6 دلار خریداری میکنید.

اگر قیمت سهام به 120 دلار برسد، ارزش ذاتی آپشن 15 دلار (120 – 105) خواهد بود. سود شما 9 دلار به ازای هر سهم (15 – 6) است.

اگر قیمت سهام به 100 دلار یا کمتر باقی بماند، آپشن بیارزش میشود و شما 6 دلار پریمیوم را از دست میدهید.

مثال 2: پریمیوم در اختیار فروش

فرض کنید سهام شرکت Y در حال حاضر 50 دلار است. شما یک اختیار فروش با قیمت اعمال 45 دلار، تاریخ انقضا دو ماه آینده، و پریمیوم 4 دلار خریداری میکنید.

اگر قیمت سهام به 40 دلار کاهش یابد، ارزش ذاتی آپشن 5 دلار (45 – 40) خواهد بود. سود شما 1 دلار به ازای هر سهم (5 – 4) است.

اگر قیمت سهام به 50 دلار یا بیشتر باقی بماند، آپشن بیارزش میشود و شما 4 دلار پریمیوم را از دست میدهید.

مثال 3: فروش آپشن برای کسب پریمیوم

شما 1000 سهم شرکت Z به قیمت 80 دلار دارید و یک اختیار خرید تضمینشده با قیمت اعمال 85 دلار و پریمیوم 3 دلار میفروشید.

اگر قیمت سهام زیر 85 دلار بماند، آپشن اعمال نمیشود و شما 3 دلار پریمیوم را بهعنوان درآمد نگه میدارید.

اگر قیمت سهام به 90 دلار برسد، خریدار آپشن سهام را با قیمت 85 دلار از شما میخرد، اما شما همچنان پریمیوم 3 دلار بهعلاوه سود سرمایه 5 دلار (85 – 80) کسب میکنید.

ریسکهای مرتبط با قیمت پرمیوم در معاملات اختیار

قیمت پرمیوم در معاملات اختیار تحتتأثیر ریسکهایی قرار دارد که هر معاملهگری باید آنها را بشناسد:

از بین رفتن کامل پرمیوم: اگر قیمت دارایی پایه برخلاف پیشبینی خریدار حرکت کند، ممکن است پرمیومی که پرداخت شده بهطور کامل از بین برود. این حالت معمولاً زمانی رخ میدهد که اختیار معامله در سررسید، بیارزش شود (Out of the Money).

نوسانات شدید قیمت پرمیوم: در بازارهایی با نوسانات بالا، پرمیوم ممکن است بهسرعت افزایش یا کاهش یابد. این موضوع هم میتواند فرصت سود ایجاد کند و هم منجر به زیانهای سنگین شود، بهخصوص برای افرادی که از اهرم یا حجم بالا استفاده میکنند.

مدیریت ریسک در معاملات پریمیوم محور

برای خریداران آپشن

انتخاب آپشنهایی با پریمیوم مناسب نسبت به پتانسیل سود

برای تخمین ارزش نظری (Fair Value) پریمیوم آپشن، مدلهای ریاضی مختلفی وجود دارد که از جمله مهمترین آنها میتوان به موارد زیر اشاره کرد:

مدل بلک-شولز (Black-Scholes Model): یک مدل پرکاربرد برای قیمتگذاری آپشنهای اروپایی (قابل اعمال فقط در تاریخ انقضا).

مدل دوجملهای (Binomial Model): یک مدل انعطافپذیرتر که میتواند برای قیمتگذاری آپشنهای آمریکایی (قابل اعمال در هر زمان قبل از انقضا) نیز استفاده شود.

شبیهسازی مونت کارلو (Monte Carlo Simulation): یک روش قدرتمند برای قیمتگذاری آپشنهای پیچیدهتر با ویژگیهای غیر استاندارد.

این مدلها با در نظر گرفتن عوامل مختلف مؤثر بر قیمت آپشن، یک ارزش نظری برای پریمیوم ارائه میدهند که معاملهگران میتوانند از آن برای ارزیابی قیمتهای بازار استفاده کنند.

دوره جامع معاملات آپشن، راهی ساده برای درآمد دلاری در اوقات فراغت | همین حالاکلیککن.

پرمیوم چگونه در بازار اختیار معامله تعیین میشود؟

قیمت پرمیوم بیشتر بر اساس عرضه و تقاضا در بازار مشخص میشود. با اینکه اختیار معامله محدودیت دامنه نوسان ندارد، اما قیمتها نمیتوانند بهصورت دلخواه و غیرواقعی تعیین شوند. بورس نظارت دقیقی بر قیمتگذاری دارد و در صورت مشاهده قیمتگذاری غیرمنطقی، ممکن است اخطار یا حتی ممنوعیت معامله برای فرد صادر کند.

برای همین، معاملهگران نیاز دارند تا بهدرستی ارزش واقعی قرارداد اختیار را تخمین بزنند. در این زمینه، مدلهایی مانند درخت دو جملهای و مدل بلک-شولز توسعه یافتهاند. در بازار ایران (بهدلیل نوع اروپایی قراردادها)، از مدل بلک-شولز برای محاسبه پرمیوم استفاده میشود. این محاسبه بهراحتی از طریق ماشینحساب اختیار موجود در وبسایت رسمی بورس امکانپذیر است.

بهترین پرمیوم برای اختیار معامله کدام است؟

پاسخ این پرسش به نقش شما در معامله بستگی دارد:

✅ اگر خریدار اختیار معامله هستید: پرمیوم ارزانتر برای شما مناسبتر است، چرا که سود نهایی شما پس از کسر هزینه پرمیوم محاسبه میشود.

✅ اگر فروشنده اختیار معامله هستید: پرمیوم بالاتر برای شما سودآورتر است، چرا که در صورت بیارزش شدن اختیار، همان پرمیوم دریافتی سود شما خواهد بود.

نوسان ضمنی و تأثیر آن بر قیمت اختیار

نوسان ضمنی از قیمت اختیار معامله مشتق میشود و در مدلهای قیمتگذاری بهکار میرود تا نشان دهد که در آینده چه میزان نوسان در قیمت دارایی پایه انتظار میرود. این نوسان نقش مهمی در تعیین ارزش زمانی اختیار دارد.

اگر نوسان ضمنی افزایش یابد، ارزش اختیار برای دارنده (خریدار) افزایش پیدا میکند چون احتمال بیشتری برای درپولبودن اختیار تا زمان سررسید وجود دارد.

اگر نوسان ضمنی کاهش یابد، ارزش اختیار نیز کاهش مییابد.

مثلاً فرض کنید یک سرمایهگذار یک اختیار خرید را در حالی دارد که نوسان ضمنی سالانه ۲۰٪ است. اگر در طول دورهی اختیار، این نوسان به ۵۰٪ برسد، پریمیوم این اختیار افزایش خواهد یافت.

در این حالت، وگا (Vega) اختیار نشاندهنده این است که با هر ۱٪ تغییر در نوسان ضمنی، چقدر قیمت اختیار تغییر میکند.

نقش پریمیوم در استراتژیهای معاملاتی

پریمیوم، تنها هزینهای است که خریدار اختیار با آن مواجه میشود، و میتواند بهعنوان ریسک حداکثری در نظر گرفته شود. از طرف دیگر، فروشنده آپشن، این مبلغ را بهعنوان سود اولیه دریافت میکند و در معرض ریسک بالاتری قرار دارد.

در استراتژیهایی مثل بیمه دارایی (Protective Put) یا سودگیری از روندها (Long Call/Put)، توجه به پریمیوم ضروری است.

در استراتژیهایی مثل فروش پوششدادهشده (Covered Call)، درآمد حاصل از پریمیوم هدف اصلی است.

پرسش مهم: چرا بعضی آپشنها پریمیوم بالاتری دارند؟

آپشنهایی که:

روی داراییهای با نوسان زیاد هستند،

زمان سررسید طولانیتری دارند،

یا بسیار در سود یا بسیار در زیان هستند،

معمولاً پریمیوم بالاتری دارند، چون ریسک و احتمال سود بیشتری دارند.

نکات مهم برای مدیریت پریمیوم در معاملات آپشن

تحلیل بازار: پیش از خرید یا فروش آپشن، عوامل مؤثر بر پریمیوم (مانند نوسانات و زمان تا انقضا) را تحلیل کنید.

مدیریت ریسک: مقدار سرمایهای که برای پرداخت پریمیوم اختصاص میدهید را محدود کنید و از اهرم مالی بیش از حد اجتناب کنید.

نظارت بر Time Decay: به کاهش ارزش زمانی در نزدیکی انقضا توجه کنید، بهویژه اگر خریدار آپشن هستید.

آموزش: با مدلهای قیمتگذاری و استراتژیهای آپشن از طریق منابع آموزشی یا حسابهای دمو آشنا شوید.

رصد نوسانات: اخبار شرکتها، رویدادهای اقتصادی، و تغییرات نوسانات ضمنی را دنبال کنید، زیرا این عوامل بر پریمیوم تأثیر میگذارند.

جمعبندی

پریمیوم آپشن هسته اصلی معاملات آپشن است و نشاندهنده هزینه ورود به قرارداد و انتظارات بازار از تغییرات قیمت دارایی پایه است. این مبلغ از ارزش ذاتی و ارزش زمانی تشکیل شده و تحت تأثیر عواملی مانند قیمت دارایی، زمان تا انقضا، نوسانات، و نرخ بهره قرار دارد. درک پریمیوم و عوامل مؤثر بر آن برای طراحی استراتژیهای موفق در معاملات آپشن ضروری است. با تحلیل دقیق بازار، مدیریت ریسک، و استفاده از مدلهای قیمتگذاری، معاملهگران میتوانند از پریمیوم بهعنوان ابزاری برای کسب سود یا مدیریت ریسک استفاده کنند.

سؤالات متداول

۱. پریمیوم آپشن دقیقاً چیست؟

پریمیوم آپشن مبلغی است که خریدار یک قرارداد اختیار معامله (آپشن) برای بهدست آوردن حق خرید یا فروش یک دارایی، به فروشنده آپشن پرداخت میکند.

۲. آیا پریمیوم آپشن یک هزینه قطعی است؟

بله. خریدار آپشن در هر صورت باید پریمیوم را بپردازد، چه از اختیارش استفاده کند و چه نکند.

۳. پریمیوم آپشن چگونه محاسبه میشود؟

پریمیوم از دو بخش تشکیل شده:

ارزش ذاتی (Intrinsic Value): اختلاف بین قیمت دارایی و قیمت اعمال (در صورت وجود).

ارزش زمانی (Time Value): ارزش ناشی از احتمال سودآوری آپشن تا تاریخ انقضا.

۴. چه عواملی روی پریمیوم آپشن تأثیر میگذارند؟

مهمترین عوامل عبارتند از:

قیمت فعلی دارایی پایه

قیمت اعمال (Strike Price)

زمان باقیمانده تا انقضا

نوسان بازار (Volatility)

نرخ بهره و سود تقسیمی

۵. آیا پریمیوم آپشن اختیار معامله متغیر است؟

بله. قیمت پریمیوم میتواند در طول زمان و با تغییر شرایط بازار تغییر کند و در بازارهای ثانویه خرید و فروش شود.

۶. آیا پریمیوم آپشن اختیار خرید و اختیار فروش تفاوت دارد؟

مبنای محاسبه هر دو مشابه است، ولی جهت حرکت قیمت دارایی پایه روی آنها اثر متفاوتی دارد. افزایش قیمت دارایی، پریمیوم اختیار خرید را افزایش میدهد و بالعکس.

۷. آیا پریمیوم آپشن قابل بازگشت است؟

خیر. اگر آپشن را اعمال نکنید یا در بازار ثانویه با سود نفروشید، پریمیوم پرداختی از دست میرود.

۸. فروشنده آپشن چه سودی میبرد؟

فروشنده آپشن در ابتدا پریمیوم را دریافت میکند. اگر خریدار از اختیار خود استفاده نکند، فروشنده پریمیوم را بهطور کامل حفظ میکند.

۹. چرا پریمیوم آپشن بعضی از آپشنها بالا و برخی پایین است؟

به خاطر تفاوت در نوسان قیمت دارایی، زمان باقیمانده، و میزان «در سود» یا «در زیان» بودن آن آپشن.

۱۰. تفاوت ارزش ذاتی و ارزش زمانی در پریمیوم آپشن چیست؟

ارزش ذاتی بر اساس وضعیت فعلی بازار و قیمت اعمال محاسبه میشود، اما ارزش زمانی بر اساس پیشبینیها و احتمال تغییرات آینده است.

۱۱. آیا پریمیوم آپشن در بازارهای ایرانی هم وجود دارد؟

بله. در بازار اختیار معامله بورس ایران نیز مفهوم پریمیوم وجود دارد و توسط عرضه و تقاضا تعیین میشود.

۱۲. پریمیوم آپشن را کجا میتوان مشاهده کرد؟

در سامانههای معاملاتی بورس یا پلتفرمهای بینالمللی، برای هر آپشن یک قیمت (پریمیوم) درج شده که بهصورت لحظهای بهروزرسانی میشود.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.