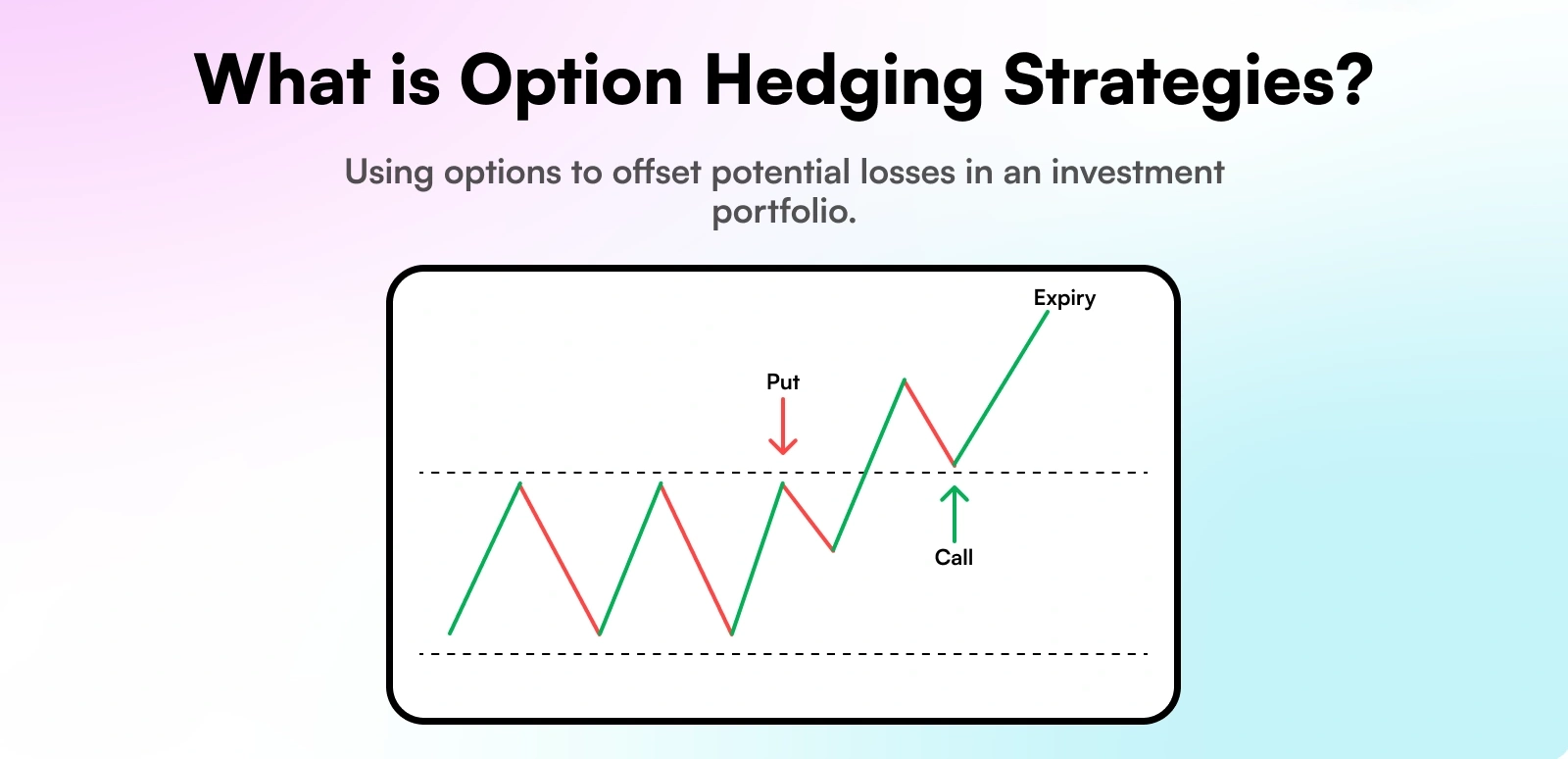

پوشش ریسک با آپشن چیست؟

پوشش ریسک با آپشن Hedging

پوشش ریسک (Hedging) با آپشنها یکی از استراتژیهای کلیدی در مدیریت ریسک مالی است که به معاملهگران و سرمایهگذاران اجازه میدهد تا از زیانهای احتمالی ناشی از نوسانات قیمت داراییهای پایه (مانند سهام، شاخصها، کالاها یا ارز) محافظت کنند. آپشنها به دلیل انعطافپذیری، اهرم مالی، و قابلیت محدود کردن ریسک، ابزارهای محبوبی برای هجینگ هستند.

پوشش ریسک با آپشن به استفاده از قراردادهای آپشن (Call یا Put) برای کاهش یا مدیریت ریسک ناشی از تغییرات نامطلوب قیمت دارایی پایه گفته میشود. آپشنها ابزارهای مشتقهای هستند که به خریدار حق (نه تعهد) میدهند تا دارایی پایه را در قیمت مشخص (Strike Price) در تاریخ معین (Expiration Date) یا قبل از آن خریداری کنند (Call Option) یا بفروشند (Put Option). هدف اصلی هجینگ، محافظت از پرتفوی یا موقعیتهای معاملاتی در برابر زیانهای احتمالی است، در حالی که امکان بهرهبرداری از فرصتهای سودآوری نیز حفظ میشود.

- هجینگ در مقابل سوداگری (Speculation): برخلاف سوداگری که هدف آن کسب سود از تغییرات قیمت است، هجینگ بر کاهش ریسک تمرکز دارد.

- کاربردها: هجینگ با آپشن در بازارهای سهام، کالاها، ارز، و شاخصها رایج است و توسط سرمایهگذاران فردی، شرکتها، و مؤسسات مالی استفاده میشود.

در این مطلب، بهصورت جامع و مفصل به مفهوم پوشش ریسک با آپشن، مزایا و معایب آن، استراتژیهای حرفهای هجینگ، مثالهای عملی، و نکات کلیدی میپردازیم.

دوره جامع معاملات آپشن، راهی ساده برای درآمد دلاری در اوقات فراغت | همین حالا کلیک کن.

مفاهیم پایه در پوشش ریسک با آپشن

چرا از آپشنها برای پوشش ریسک استفاده میکنیم؟

- ریسک محدود برای خریدار: خریدار آپشن حداکثر به اندازه پرمیوم پرداخت شده ضرر میکند، در حالی که پتانسیل سود نامحدود (برای آپشن خرید) یا قابل توجه (برای آپشن فروش) دارد. این ویژگی به سرمایهگذار اجازه میدهد تا با هزینه مشخص، از خود در برابر ریسک نزولی محافظت کند.

- انعطافپذیری بالا: آپشنها با قیمتهای اعمال (Strike Price) و تاریخهای انقضای متنوعی در دسترس هستند. این امر به سرمایهگذاران امکان میدهد تا استراتژیهای پوشش ریسک را دقیقاً مطابق با نیازها و دیدگاههای خود تنظیم کنند.

- هزینه نسبتاً کم: در مقایسه با برخی دیگر از روشهای پوشش ریسک، خرید آپشن میتواند راهی مقرونبهصرفه برای محافظت از سرمایه باشد، به خصوص در بازارهای با نوسان کم.

- ایجاد درآمد: برخی از استراتژیهای پوشش ریسک با آپشن، علاوه بر محافظت، میتوانند جریان درآمدی نیز ایجاد کنند (مانند فروش آپشنهای پوششدار).

چرا آپشنها برای پوشش ریسک مناسباند؟

آپشنها به دلیل ویژگیهای زیر ابزارهای قدرتمندی برای هجینگ هستند:

- ریسک محدود: در خرید آپشن، حداکثر زیان به پرمیوم پرداختی محدود است.

- اهرم مالی (Leverage): با سرمایه کم میتوان موقعیتهای بزرگی را پوشش داد.

- انعطافپذیری: امکان طراحی استراتژیهای متنوع برای سناریوهای مختلف بازار (صعودی، نزولی، یا خنثی).

- محافظت در برابر نوسانات: آپشنها به تغییرات قیمت و نوسانات ضمنی (Implied Volatility) حساساند، که برای مدیریت ریسک مفید است.

- تنوع استراتژیها: از استراتژیهای ساده تا پیچیده مانند Spread و Collar برای هجینگ استفاده میشود.

عوامل کلیدی در هجینگ با آپشن

- نوسانات ضمنی (Implied Volatility): افزایش IV قیمت آپشن را بالا میبرد، که میتواند هزینه هجینگ را افزایش دهد.

- دلتا (Delta): نشاندهنده حساسیت آپشن به تغییر قیمت دارایی پایه است و برای استراتژیهای پویا مهم است.

- تتا (Theta): کاهش ارزش زمانی آپشنها، بهویژه نزدیک به انقضا.

- افق زمانی: آپشنهای با تاریخ انقضای کوتاهتر برای هجینگ کوتاهمدت و آپشنهای بلندمدت برای هجینگ بلندمدت مناسباند.

- تحلیل بازار: استفاده از تحلیل تکنیکال (مانند RSI، خطوط حمایت/مقاومت) و تحلیل بنیادی برای پیشبینی حرکت قیمت.

کاربردهای صنعتی هجینگ با آپشن

۱. در شرکتها (Corporate Hedging)

- پوشش ریسک ارزی: جلوگیری از نوسان نرخ ارز در معاملات بینالمللی شرکتها.

- پوشش قیمت مواد اولیه: تثبیت بهای خرید یا فروش مواد اولیه و محصولات.

۲. در سبدگردانی (Portfolio Hedging)

- محافظت از پرتفوی: جلوگیری از افت شدید در شرایط اصلاح بازار یا سقوط ناگهانی.

- مدیریت ریسک سیستماتیک: مقابله با ریسکهایی که از کنترل سرمایهگذار خارج هستند.

۳. در صندوقهای سرمایهگذاری

- تضمین حداقل بازده: استفاده از آپشن برای حفظ بازده پایه در صندوقهای محافظهکار.

- ایجاد استراتژیهای درآمدی: استفاده از فروش آپشن در صندوقهای درآمد ثابت برای افزایش سودآوری.

استراتژیهای حرفهای هجینگ با آپشن

استراتژیهای هجینگ با آپشن بسته به نوع دارایی، افق زمانی، و میزان ریسکپذیری متفاوتاند. در ادامه، استراتژیهای حرفهای هجینگ معرفی میشوند:

Protective Put (پوت محافظتی)

کاربرد: محافظت از پرتفوی سهام در برابر افت قیمت.

چگونه کار میکند؟:

فرض کنید شما 1000 سهم شرکت XYZ را به قیمت 100 دلار دارید و نگران افت قیمت هستید.

یک Put Option با قیمت اعمال 95 دلار خریداری میکنید. اگر قیمت سهام به 80 دلار افت کند، میتوانید سهام را به قیمت 95 دلار بفروشید و زیان را محدود کنید.

مزایا:

- زیان محدود به پرمیوم پرداختی و تفاوت قیمت اعمال با قیمت بازار.

- امکان حفظ سود در صورت افزایش قیمت سهام.

معایب: هزینه پرمیوم میتواند سود کلی را کاهش دهد.

مثال:

سهام XYZ: 100 دلار.

Put Option با قیمت اعمال 95 دلار، پرمیوم 3 دلار.

- اگر سهام به 80 دلار افت کند، شما سهام را به 95 دلار میفروشید. زیان = (100 – 95) + 3 = 8 دلار به جای 20 دلار.

- اگر سهام به 120 دلار برسد، آپشن منقضی میشود و فقط 3 دلار پرمیوم از دست میدهید.

Covered Call (کال تحت پوشش)

کاربرد: کسب درآمد اضافی از پرتفوی سهام و محافظت جزئی در برابر افت قیمت.

چگونه کار میکند؟:

شما سهام XYZ را دارید و یک Call Option با قیمت اعمال بالاتر (مثلاً 110 دلار) میفروشید.

پرمیوم دریافتی بهعنوان درآمد عمل میکند و در صورت افت قیمت سهام، بخشی از زیان را جبران میکند.

مزایا:

- درآمد پرمیوم.

- کاهش زیان در بازار نزولی.

معایب: سود در صورت افزایش زیاد قیمت سهام محدود میشود (سهام به قیمت اعمال فروخته میشود).

مثال:

سهام XYZ: 100 دلار.

فروش Call Option با قیمت اعمال 110 دلار، پرمیوم 4 دلار.

- اگر سهام به 90 دلار افت کند، پرمیوم 4 دلار زیان را کاهش میدهد (زیان = 10 – 4 = 6 دلار).

- اگر سهام به 120 دلار برسد، شما موظفید سهام را به 110 دلار بفروشید، سود = (110 – 100) + 4 = 14 دلار.

Collar (یقه)

کاربرد: محافظت از پرتفوی با هزینه کم، با ترکیب Protective Put و Covered Call.

چگونه کار میکند؟:

خرید یک Put Option با قیمت اعمال پایینتر (مثلاً 95 دلار) برای محافظت در برابر افت.

فروش یک Call Option با قیمت اعمال بالاتر (مثلاً 110 دلار) برای تأمین هزینه پرمیوم Put.

مزایا:

- هزینه کم (پرمیوم Call هزینه Put را جبران میکند).

- محافظت در برابر افت قیمت.

معایب: سود و زیان محدود به محدوده بین قیمتهای اعمال.

مثال:

سهام XYZ: 100 دلار.

خرید Put با قیمت اعمال 95 دلار (پرمیوم 3 دلار).

فروش Call با قیمت اعمال 110 دلار (پرمیوم 3 دلار).

هزینه خالص: صفر (پرمیومها یکدیگر را خنثی میکنند).

- اگر سهام به 80 دلار افت کند، زیان به 95 دلار محدود میشود.

- اگر سهام به 120 دلار برسد، سود به 110 دلار محدود میشود.

Put Spread

کاربرد: کاهش هزینه هجینگ در مقایسه با Protective Put.

چگونه کار میکند؟:

- خرید یک Put Option با قیمت اعمال بالاتر (مثلاً 100 دلار).

- فروش یک Put Option با قیمت اعمال پایینتر (مثلاً 90 دلار).

پرمیوم دریافتی از فروش Put هزینه خرید Put را کاهش میدهد.

مزایا: هزینه کمتر نسبت به Protective Put.

معایب: محافظت محدود (فقط تا قیمت اعمال Put فروختهشده).

مثال:

سهام XYZ: 100 دلار.

- خرید Put با قیمت اعمال 100 دلار (پرمیوم 5 دلار).

- فروش Put با قیمت اعمال 90 دلار (پرمیوم 2 دلار).

هزینه خالص: 3 دلار.

اگر سهام به 85 دلار افت کند، زیان به (100 – 90) + 3 = 13 دلار محدود میشود.

Delta Hedging

کاربرد: هجینگ پویا برای موقعیتهای پیچیده یا پرتفوی بزرگ.

چگونه کار میکند؟:

دلتا (Delta) معیاری است که نشان میدهد قیمت آپشن نسبت به تغییر قیمت دارایی پایه چقدر تغییر میکند.

با خرید یا فروش آپشنها و دارایی پایه، دلتای کل پرتفوی به صفر نزدیک میشود (دلتا-خنثی). این استراتژی نیاز به تنظیم مستمر (Rebalancing) دارد.

مزایا: محافظت دقیق در برابر تغییرات قیمت.

معایب: پیچیدگی بالا، هزینههای معاملاتی زیاد.

مثال:

شما 1000 سهم XYZ دارید (دلتا = 1).

برای خنثی کردن دلتا، Call Option با دلتای -0.5 میفروشید (2000 قرارداد).

با تغییر قیمت، دلتا تغییر میکند و نیاز به تنظیم موقعیت دارید.

Straddle/Strangle برای هجینگ رویدادها

کاربرد: محافظت در برابر نوسانات بزرگ ناشی از رویدادهای خاص (مانند گزارشهای مالی یا اخبار اقتصادی).

چگونه کار میکند؟:

- Long Straddle: خرید همزمان Call و Put با همان قیمت اعمال و تاریخ انقضا.

- Long Strangle: خرید Call و Put با قیمتهای اعمال متفاوت.

اگر قیمت دارایی بهصورت قابلتوجهی حرکت کند، یکی از آپشنها سود میکند و زیان پرتفوی را جبران میکند.

مزایا: محافظت در برابر حرکات بزرگ قیمت (صعودی یا نزولی).

معایب: هزینه بالای پرمیوم.

مثال:

سهام XYZ: 100 دلار.

خرید Call و Put با قیمت اعمال 100 دلار (پرمیوم کل 8 دلار).

- اگر سهام به 120 دلار برسد، Call سود میکند و زیان Put محدود است.

- اگر سهام به 80 دلار افت کند، Put سود میکند.

دوره جامع معاملات آپشن، راهی ساده برای درآمد دلاری در اوقات فراغت | همین حالا کلیک کن.

استراتژیهای هجینگ حرفهای با آپشن

در ادامه، به برخی از استراتژیهای پیشرفته و پرکاربرد پوشش ریسک با استفاده از آپشنها میپردازیم:

1. خرید آپشن فروش (Buying Protective Puts)

- شرح استراتژی: این استراتژی شامل خرید یک آپشن فروش برای دارایی پایه که در حال حاضر مالک آن هستید. آپشن فروش حق فروش دارایی پایه را با قیمت اعمال مشخص تا تاریخ انقضا به شما میدهد.

- هدف: محافظت از کاهش قیمت دارایی پایه.

- نحوه عملکرد: اگر قیمت دارایی پایه کاهش یابد و به زیر قیمت اعمال برسد، شما میتوانید آپشن فروش خود را اعمال کرده و دارایی را به قیمت اعمال بفروشید، در نتیجه ضرر خود را محدود کنید. اگر قیمت دارایی پایه افزایش یابد، آپشن فروش شما بیارزش میشود و حداکثر ضرر شما به اندازه پرمیوم پرداخت شده برای خرید آپشن خواهد بود.

- مزایا: محدود کردن حداکثر ضرر، حفظ پتانسیل سود در صورت افزایش قیمت دارایی.

- معایب: پرداخت پرمیوم برای خرید آپشن، کاهش سود خالص در صورت افزایش قیمت دارایی به اندازه پرمیوم.

2. خرید آپشن خرید (Buying Call Options for Short Positions)

- شرح استراتژی: این استراتژی برای پوشش ریسک موقعیتهای فروش استقراضی (Short Selling) استفاده میشود. با خرید یک آپشن خرید با قیمت اعمال بالاتر از قیمت فروش استقراضی، شما حداکثر ضرر خود را در صورت افزایش قیمت دارایی پایه محدود میکنید.

- هدف: محافظت از افزایش قیمت دارایی پایه در موقعیتهای فروش استقراضی.

- نحوه عملکرد: اگر قیمت دارایی پایه به شدت افزایش یابد و از قیمت اعمال آپشن خرید شما فراتر رود، شما میتوانید آپشن خرید خود را اعمال کرده و دارایی را به قیمت اعمال بخرید تا موقعیت فروش استقراضی خود را ببندید. حداکثر ضرر شما در این حالت محدود به تفاوت بین قیمت اعمال آپشن خرید و قیمت فروش استقراضی، به علاوه پرمیوم پرداخت شده برای آپشن خرید خواهد بود.

- مزایا: محدود کردن حداکثر ضرر در موقعیتهای فروش استقراضی.

- معایب: پرداخت پرمیوم برای خرید آپشن، کاهش سود خالص موقعیت فروش استقراضی به اندازه پرمیوم.

3. فروش آپشن خرید پوششدار (Writing Covered Calls)

- شرح استراتژی: این استراتژی شامل فروش یک آپشن خرید برای دارایی پایهای است که در حال حاضر مالک آن هستید. خریدار آپشن حق خرید دارایی را از شما به قیمت اعمال مشخص تا تاریخ انقضا دارد.

- هدف: ایجاد درآمد اضافی از داراییهای موجود و کاهش هزینه فرصت نگهداری آنها. همچنین میتواند به عنوان یک استراتژی محافظهکارانه برای خروج از موقعیت در قیمت مشخص استفاده شود.

- نحوه عملکرد: شما پرمیوم آپشن را از خریدار دریافت میکنید. اگر قیمت دارایی پایه در زمان انقضا کمتر از قیمت اعمال باشد، آپشن بیارزش میشود و شما پرمیوم را به عنوان سود نگه میدارید. اگر قیمت دارایی پایه از قیمت اعمال فراتر رود، خریدار احتمالاً آپشن خود را اعمال خواهد کرد و شما موظف خواهید بود دارایی خود را به قیمت اعمال بفروشید. سود شما در این حالت محدود به قیمت اعمال به علاوه پرمیوم دریافتی خواهد بود.

- مزایا: ایجاد درآمد، کاهش هزینه فرصت نگهداری دارایی، ارائه قیمت خروج مشخص.

- معایب: محدود کردن پتانسیل سود در صورت افزایش شدید قیمت دارایی، تعهد به فروش دارایی در صورت اعمال آپشن.

4. فروش آپشن فروش نقدی (Writing Cash-Secured Puts)

- شرح استراتژی: این استراتژی شامل فروش یک آپشن فروش بدون داشتن موقعیت فروش استقراضی در دارایی پایه است. شما باید مبلغ نقد کافی برای خرید دارایی پایه در صورت اعمال آپشن توسط خریدار داشته باشید.

- هدف: کسب درآمد از پرمیوم آپشن و بالقوه خرید دارایی پایه با قیمت پایینتر از قیمت فعلی بازار. این استراتژی همچنین میتواند به عنوان یک روش پوشش ریسک ملایم برای سرمایهگذارانی که قصد خرید دارایی پایه را دارند، عمل کند.

- نحوه عملکرد: شما پرمیوم آپشن را از خریدار دریافت میکنید. اگر قیمت دارایی پایه در زمان انقضا بالاتر از قیمت اعمال باشد، آپشن بیارزش میشود و شما پرمیوم را به عنوان سود نگه میدارید. اگر قیمت دارایی پایه از قیمت اعمال پایینتر رود، خریدار احتمالاً آپشن خود را اعمال خواهد کرد و شما موظف خواهید بود دارایی پایه را به قیمت اعمال خریداری کنید.

- مزایا: کسب درآمد، بالقوه خرید دارایی با قیمت پایینتر.

- معایب: تعهد به خرید دارایی در صورت کاهش قیمت، از دست دادن فرصت سود در صورت افزایش قیمت دارایی.

5. استراتژیهای اسپرد (Spread Strategies)

اسپردها شامل خرید و فروش همزمان چندین آپشن با ویژگیهای مختلف (قیمت اعمال یا تاریخ انقضا) بر روی یک دارایی پایه هستند. از اسپردها میتوان برای پوشش ریسک و همچنین برای جهتگیری در مورد نوسانات و جهت قیمت دارایی استفاده کرد. برخی از اسپریدهای رایج برای پوشش ریسک عبارتند از:

- اسپرد گاوی (Bull Spread): خرید یک آپشن خرید با قیمت اعمال پایین و فروش یک آپشن خرید با قیمت اعمال بالاتر (هر دو با تاریخ انقضای یکسان). این استراتژی برای محافظت از افزایش قیمت محدود طراحی شده و هزینه کمتری نسبت به خرید مستقیم آپشن خرید دارد.

- اسپرد خرسی (Bear Spread): خرید یک آپشن فروش با قیمت اعمال بالا و فروش یک آپشن فروش با قیمت اعمال پایین (هر دو با تاریخ انقضای یکسان). این استراتژی برای محافظت از کاهش قیمت محدود طراحی شده و هزینه کمتری نسبت به خرید مستقیم آپشن فروش دارد.

- اسپرد تقویمی (Calendar Spread): فروش یک آپشن با تاریخ انقضای نزدیک و خرید یک آپشن با تاریخ انقضای دورتر (هر دو با قیمت اعمال یکسان یا نزدیک به هم). این استراتژی میتواند برای پوشش ریسک نوسانات در بازه زمانی نزدیک و بهرهبرداری از کاهش ارزش زمانی آپشن نزدیک به انقضا استفاده شود.

6. استفاده از شاخصهای نوسانات (Volatility Indices)

شاخصهایی مانند VIX (شاخص نوسانات S&P 500) معیاری از انتظارات بازار در مورد نوسانات آتی هستند. معاملهگران میتوانند از آپشنهای مبتنی بر این شاخصها برای پوشش ریسک نوسانات پرتفوی خود استفاده کنند. به عنوان مثال، خرید آپشنهای خرید VIX میتواند در زمان افزایش نوسانات بازار (که معمولاً با کاهش قیمت سهام همراه است) سودآور باشد و بخشی از ضرر پرتفوی را جبران کند.

مزایای پوشش ریسک با آپشن

- محدود کردن زیان: حداکثر زیان در خرید آپشن به پرمیوم محدود است.

- انعطافپذیری: امکان تنظیم استراتژی برای سناریوهای مختلف بازار.

- حفظ پتانسیل سود: برخلاف برخی روشهای هجینگ (مانند فروش دارایی)، آپشنها امکان حفظ سود در بازار صعودی را فراهم میکنند.

- هزینه قابل پیشبینی: هزینه هجینگ (پرمیوم) از ابتدا مشخص است.

- مدیریت ریسک رویدادها: مناسب برای محافظت در برابر اخبار یا رویدادهای غیرمنتظره.

معایب پوشش ریسک با آپشن

- هزینه پرمیوم: خرید آپشن هزینهبر است و میتواند سود کلی را کاهش دهد.

- پیچیدگی: نیاز به دانش عمیق در مورد آپشنها و تحلیل بازار.

- کاهش ارزش زمانی (Time Decay): ارزش آپشنها با نزدیک شدن به انقضا کاهش مییابد.

- ریسک برای فروشندگان آپشن: فروش آپشن (مانند Covered Call) میتواند ریسک نامحدود ایجاد کند.

- نیاز به تنظیم مستمر: در استراتژیهایی مانند Delta Hedging، تنظیم مداوم موقعیتها ضروری است.

مثالهای عملی

مثال 1: Protective Put

- وضعیت: شما 1000 سهم شرکت ABC به قیمت 50 دلار دارید (ارزش کل 50,000 دلار).

- هجینگ: خرید Put Option با قیمت اعمال 45 دلار، پرمیوم 2 دلار (هزینه کل: 2 × 100 × 10 قرارداد = 2000 دلار).

- سناریوها:

- افت قیمت به 40 دلار: شما سهام را به 45 دلار میفروشید. زیان = (50 – 45) + 2 = 7 دلار به ازای هر سهم (کل زیان: 7000 دلار به جای 10,000 دلار).

- افزایش قیمت به 60 دلار: آپشن منقضی میشود، سود = (60 – 50) – 2 = 8 دلار به ازای هر سهم (کل سود: 8000 دلار).

مثال 2: Collar

- وضعیت: 1000 سهم XYZ به قیمت 100 دلار.

- هجینگ: خرید Put با قیمت اعمال 95 دلار (پرمیوم 3 دلار)، فروش Call با قیمت اعمال 110 دلار (پرمیوم 3 دلار).

- هزینه خالص: صفر.

- سناریوها:

- افت به 80 دلار: Put اعمال میشود، زیان به 95 دلار محدود میشود (زیان کل: 5000 دلار).

- افزایش به 120 دلار: Call اعمال میشود، سود به 110 دلار محدود میشود (سود کل: 10,000 دلار).

مثال 3: Delta Hedging

- وضعیت: شما 10,000 سهم XYZ دارید (دلتا = 1).

- هجینگ: فروش Call Option با دلتای 0.5 (20,000 قرارداد).

- نتیجه: دلتای کل پرتفوی به صفر نزدیک میشود. با تغییر قیمت، موقعیتها باید تنظیم شوند.

مثال ساده از هجینگ با آپشن در بورس تهران

فرض کنید شما 1000 سهم فولاد دارید که قیمت هر سهم 1000 تومان است و نگران کاهش قیمت در آینده هستید. برای پوشش ریسک:

- یک قرارداد Put اختیار فروش با قیمت اعمال 950 تومان و سررسید 1 ماهه خریداری میکنید.

- اگر سهم به 900 تومان برسد، با اعمال اختیار، زیان خود را جبران میکنید.

مدیریت ریسک در هجینگ آپشن

۱. انتخاب قیمت اعمال مناسب

- Out-of-the-money: هزینه کمتر، حفاظت محدودتر

- At-the-money: تعادل بین هزینه و حفاظت

- In-the-money: هزینه بالاتر، حفاظت قویتر

۲. زمانبندی سررسید آپشن

- کوتاهمدت: نیاز به تمدید مکرر

- بلندمدت: هزینه بالاتر اما پوشش پایدارتر

۳. تنوع بخشی ابزارهای پوشش

- ترکیب آپشنهای با سررسیدهای مختلف

- استفاده همزمان از چند استراتژی

دوره جامع معاملات آپشن، راهی ساده برای درآمد دلاری در اوقات فراغت | همین حالا کلیک کن.

ابزارها و منابع مورد نیاز

- پلتفرم معاملاتی: پلتفرمهایی مانند Thinkorswim، Interactive Brokers یا E*TRADE ابزارهای تحلیل و اجرای هجینگ را ارائه میدهند.

- دادههای بازار: دسترسی به قیمتهای لحظهای، نوسانات ضمنی، و گریکها (Greeks: دلتا، تتا، وگا).

- ماشینحساب آپشن: برای محاسبه هزینه و بازده هجینگ.

- تحلیل تکنیکال: ابزارهایی مانند TradingView برای شناسایی سطوح حمایت/مقاومت.

- آموزش: مطالعه کتابهایی مانند “Options as a Strategic Investment” نوشته لارنس مکمیلان یا دورههای آنلاین.

راهنمای عملی پیادهسازی هجینگ

۱. گامهای طراحی استراتژی هجینگ

- شناسایی ریسکهای کلیدی: ابتدا باید ریسکهای اصلی که پرتفوی یا دارایی با آن مواجه است، مشخص شود.

- تعیین سطح تحمل ریسک: مشخص کردن اینکه چه میزان از ریسک برای سرمایهگذار یا سازمان قابلقبول است.

- انتخاب ابزار مناسب: بسته به نوع ریسک، ابزار مناسب مانند آپشن، فیوچرز یا سوآپ انتخاب میشود.

- محاسبه اندازه موقعیت (Position Sizing): تعیین میزان پوشش ریسک بر اساس حجم داراییها و نوسانات آنها.

- پیادهسازی و مانیتورینگ: اجرای استراتژی در بازار و پایش مداوم عملکرد آن.

۲. معیارهای ارزیابی عملکرد هجینگ

- درصد ریسک پوشش داده شده: سنجش اینکه چه مقدار از ریسک با ابزار هجینگ مهار شده است.

- هزینه مؤثر پوشش: ارزیابی اینکه هزینه انجام هجینگ نسبت به منافع آن چقدر مقرونبهصرفه بوده است.

- تأثیر بر بازده پرتفوی: تحلیل اینکه آیا هجینگ باعث کاهش یا بهبود بازده کل سرمایهگذاری شده است.

۳. بهینهسازی مستمر

- بازنگری دورهای استراتژی: بررسی منظم اثربخشی استراتژی هجینگ و عملکرد آن.

- تنظیم پارامترها با شرایط جدید: بروزرسانی متغیرهای کلیدی در واکنش به تغییرات بازار یا اهداف سرمایهگذار.

- یادگیری از تجربیات گذشته: استفاده از دادهها و نتایج پیشین برای اصلاح و بهبود استراتژی آینده.

اصول کلیدی برای موفقیت در پوشش ریسک (هجینگ)

موفقیت در اجرای استراتژیهای پوشش ریسک، بهویژه در مدلهایی مانند پوششدهی دلتا (Delta Hedging)، صرفاً به ایجاد یک موقعیت اولیه محدود نمیشود. بلکه یک معاملهگر حرفهای باید بتواند بهصورت فعال و منعطف، استراتژی خود را با توجه به شرایط در حال تغییر بازار تنظیم و بهروزرسانی کند. این توانمندی، به سه اصل مهم متکی است:

۱. درک صحیح از روند بازار و اثر آن بر پوشش ریسک

معاملهگر باید به طور مستمر روند کلی بازار—چه صعودی، چه نزولی و چه خنثی—را بررسی و تحلیل کند. این روندها میتوانند تأثیرات قابلتوجهی بر دلتای آپشنها و نوسانات ضمنی داشته باشند. بهعنوان مثال، در بازارهای صعودی یا نزولی شدید، حساسیت موقعیتهای پوششی به تغییرات قیمت ممکن است افزایش یابد. معاملهگر باید بتواند بهدرستی تشخیص دهد که این تغییرات چگونه بر کارایی پوشش تأثیر میگذارند و بر همان اساس واکنش نشان دهد.

۲. مدیریت پویا و مستمر اجزای استراتژی

پوشش ریسک یک فرآیند ایستا نیست. معاملهگر باید پیوسته نسبت موقعیتهای پوششی و غیرپوششی را بازبینی و متناسب با نوسانات بازار تنظیم کند. برخی از اقدامات کلیدی در این مرحله شامل موارد زیر است:

- مقیاسبندی موقعیتها (Scaling In/Out): بسته به شرایط بازار، لازم است حجم موقعیتهای پوششی افزایش یا کاهش یابد. در زمانهایی که بازار بیثبات است، تقویت موقعیتهای پوششی منطقی است؛ اما در زمانهای آرام، کاهش آن میتواند هزینهها را کاهش دهد.

- تعیین نقاط ورود و خروج: معاملهگر باید بهصورت تحلیلی نقاط بهینه برای ورود یا خروج از موقعیتهای پوششی را مشخص کند؛ بهطوری که ضمن کنترل ریسک، هزینههای پوشش نیز به حداقل برسد.

۳. انتخاب هوشمندانه ابزارهای مشتقه و مدیریت قراردادها

استفاده از تنها یک نوع ابزار مشتقه (مثلاً فقط آپشن) ممکن است پاسخگوی تمام نیازهای پوشش ریسک نباشد. یک استراتژی موفق باید انعطافپذیر و چندوجهی باشد. نکات کلیدی در این زمینه شامل موارد زیر است:

- تنوع در نوع قراردادها: آشنایی با انواع ابزارهای مشتقه مانند قراردادهای آتی، آپشنها و سوآپها، و استفاده ترکیبی از آنها میتواند کارایی استراتژی را افزایش دهد.

- مدیریت سررسید قراردادها: انتخاب سررسیدهای کوتاهمدت، میانمدت یا بلندمدت باید متناسب با شرایط بازار و افق زمانی پوشش باشد.

- جابجایی یا تمدید موقعیتها (Roll-over): در صورت نزدیک شدن یک قرارداد به سررسید، معاملهگر باید بتواند بهموقع موقعیت پوششی خود را به قرارداد جدید منتقل کند تا استمرار پوشش حفظ شود.

آیا هجینگ با آپشن برای همه مناسب است؟

خیر. هجینگ حرفهای نیاز به درک دقیق از ساختار آپشنها، قیمتگذاری، پارامترهای حساسیت (مانند دلتا، گاما، وگا) و استراتژیهای معاملاتی دارد. اما معاملهگرانی که پرتفوی بزرگی دارند یا در معرض نوسانات شدید هستند، میتوانند از این ابزار برای مدیریت ریسک به شکل حرفهای بهرهمند شوند.

نکات کلیدی در پوشش ریسک با آپشن

- درک ریسکهای موجود: قبل از انتخاب استراتژی پوشش ریسک، باید به طور کامل ریسکهای موجود در پرتفوی یا موقعیت معاملاتی خود را شناسایی و ارزیابی کنید.

- تعیین هدف از پوشش ریسک: آیا هدف شما حذف کامل ریسک است یا فقط کاهش آن؟ سطح تحمل ریسک شما چقدر است؟ پاسخ به این سوالات به شما در انتخاب استراتژی مناسب کمک خواهد کرد.

- ارزیابی هزینه پوشش ریسک: خرید آپشن مستلزم پرداخت پرمیوم است که هزینه پوشش ریسک شما محسوب میشود. باید این هزینه را با مزایای احتمالی پوشش ریسک مقایسه کنید.

- انتخاب قیمت اعمال و تاریخ انقضا مناسب: قیمت اعمال و تاریخ انقضای آپشنهای مورد استفاده برای پوشش ریسک باید با دقت و بر اساس دیدگاه شما نسبت به حرکت احتمالی قیمت دارایی پایه و بازه زمانی مورد نظر انتخاب شوند.

- مدیریت موقعیتهای پوشش ریسک: استراتژیهای پوشش ریسک ایستا نیستند و ممکن است نیاز به تعدیل یا بستن موقعیتها در طول زمان داشته باشند، به خصوص با نزدیک شدن به تاریخ انقضا یا تغییر شرایط بازار.

- پیچیدگی استراتژیها: برخی از استراتژیهای پوشش ریسک با آپشن میتوانند پیچیده باشند و نیاز به درک عمیق از نحوه عملکرد آپشنها و ریسکهای مرتبط دارند.

- هزینه معاملات: کارمزد معاملات آپشن میتواند به مرور زمان قابل توجه شود، به خصوص برای استراتژیهایی که شامل چندین قرارداد هستند.

نکات کلیدی برای هجینگ موفق

- درک اهداف هجینگ: مشخص کنید که هدف شما کاهش زیان، کسب درآمد اضافی، یا محافظت در برابر رویداد خاص است.

- انتخاب آپشن مناسب: قیمت اعمال و تاریخ انقضا را بر اساس افق زمانی و ریسک انتخاب کنید.

- مدیریت هزینهها: استراتژیهایی مانند Collar یا Spread هزینه هجینگ را کاهش میدهند.

- نظارت مستمر: بازار را برای تنظیم استراتژیها (بهویژه در Delta Hedging) رصد کنید.

- کنترل احساسات: از هجینگ بیشازحد یا تصمیمگیری احساسی خودداری کنید.

- توجه به رویدادها: اخبار اقتصادی، گزارشهای مالی، و رویدادهای ژئوپلیتیکی میتوانند نیاز به هجینگ را افزایش دهند.

آینده هجینگ با آپشن

۱. تحولات فناوری

- هجینگ الگوریتمی و هوش مصنوعی: استفاده از مدلهای هوشمند برای اجرای خودکار استراتژیهای پوشش ریسک.

- قراردادهای هوشمند بر بستر بلاکچین: تسویه سریع، شفاف و غیرقابل تغییر قراردادهای آپشن.

۲. توسعه محصولات جدید

- آپشنهای ترکیبی (Hybrid Options): ابزارهایی که ویژگیهای چندین نوع آپشن را همزمان دارند.

- ابزارهای ساختار یافته: طراحی محصولات اختصاصی برای پوشش ریسک متناسب با نیازهای خاص.

۳. همگرایی جهانی

- استانداردهای بینالمللی هجینگ: یکپارچهسازی قواعد و مقررات بین بازارها برای افزایش شفافیت.

- بازارهای جهانی یکپارچه: دسترسی همزمان به ابزارهای هجینگ در چندین بازار مالی جهانی.

مقایسه هجینگ با آپشن و سایر ابزارها

در ادامه، جدول مقایسهای «هجینگ با آپشن و سایر ابزارها» ارائه شده است:

| مقایسه | آپشن (Option) | ابزار جایگزین |

|---|---|---|

| در مقابل قراردادهای آتی (Futures) | – دارای حق بدون تعهد – نیاز به پرداخت پرمیوم – انعطافپذیری بیشتر |

– تعهد الزامآور – نیاز به وجه تضمین اولیه – پوشش مستقیمتر و مؤثرتر ریسک |

| در مقابل سوآپ (Swap) | – قراردادهای نامتقارن و یکطرفه – هزینه ثابت و از پیش مشخص |

– قرارداد دوجانبه با جریان نقدی متقابل – ساختار پیچیدهتر |

| در مقابل بیمه سنتی | – ابزار قابل معامله در بازار – نقدشونده و دارای قیمتگذاری شفاف |

– قرارداد شخصیسازیشده – فرآیند طولانی برای اخذ و تسویه |

نتیجهگیری

پوشش ریسک با آپشن یک ابزار قدرتمند برای مدیریت ریسک در بازارهای مالی است. استراتژیهای متنوعی وجود دارند که سرمایهگذاران و معاملهگران میتوانند از آنها برای محافظت از پرتفوی و موقعیتهای معاملاتی خود در برابر حرکات نامطلوب قیمت استفاده کنند. با این حال، استفاده مؤثر از آپشنها برای پوشش ریسک نیازمند درک عمیق از نحوه عملکرد آنها، ارزیابی دقیق ریسکهای موجود، و انتخاب استراتژی مناسب با اهداف و سطح تحمل ریسک فرد است.

استراتژیهای هجینگ حرفهای اغلب شامل ترکیبی از خرید و فروش آپشنها با قیمتهای اعمال و تاریخهای انقضای مختلف برای دستیابی به سطح مطلوب پوشش ریسک با حداقل هزینه است. قبل از اجرای هرگونه استراتژی پوشش ریسک با آپشن، توصیه میشود به طور کامل تحقیق کنید و در صورت نیاز با یک مشاور مالی متخصص مشورت نمایید.

سوالات متداول

۱. پوشش ریسک (هجینگ) دقیقاً به چه معناست؟

هجینگ یعنی استفاده از ابزارهای مالی برای محافظت از داراییها در برابر نوسانات بازار. به عبارت دیگر، هدف آن کاهش یا محدود کردن زیان احتمالی در صورت تغییرات نامطلوب قیمتهاست.

۲. چرا از آپشنها برای پوشش ریسک استفاده میشود؟

چون آپشنها به شما اجازه میدهند که با پرداخت مبلغی مشخص (پرمیوم)، از زیانهای شدید جلوگیری کنید بدون اینکه دارایی اصلی خود را بفروشید. همچنین میتوانند سود بالقوه را تا حد زیادی حفظ کنند.

۳. آیا هجینگ سود را هم کاهش میدهد؟

در بعضی از استراتژیها مثل Covered Call یا Collar سود بالقوه محدود میشود، اما در دیگر استراتژیها مثل Protective Put، سود صعودی حفظ میشود.

۴. Protective Put چیست و چه زمانی از آن استفاده میشود؟

در این استراتژی، سرمایهگذار که یک دارایی دارد، برای محافظت در برابر کاهش قیمت، یک قرارداد Put خریداری میکند. اگر قیمت کاهش یابد، سود ناشی از آپشن زیان دارایی را جبران میکند.

۵. تفاوت بین Covered Call و Collar چیست؟

Covered Call یعنی فروش اختیار خرید روی سهمی که دارید، در حالی که Collar ترکیبی از خرید Put و فروش Call است که یک محدوده قیمت امن برای دارایی ایجاد میکند.

۶. آیا استفاده از هجینگ هزینه دارد؟

بله. برخی استراتژیها نیاز به پرداخت پرمیوم دارند. اما در برخی دیگر، با فروش یک آپشن میتوان بخشی یا کل هزینه را جبران کرد.

۷. آیا هجینگ فقط برای بازارهای بزرگ و حرفهای است؟

خیر. حتی سرمایهگذاران شخصی و خرد نیز میتوانند از استراتژیهای ساده هجینگ (مثل Protective Put) استفاده کنند، بهویژه زمانی که ریسک بازار بالا باشد.

۸. آیا هجینگ جلوی ضرر را کاملاً میگیرد؟

نه لزوماً. هجینگ میتواند ضرر را محدود یا کاهش دهد، اما تضمینی برای حذف کامل آن نیست. موفقیت هجینگ به طراحی درست استراتژی و شرایط بازار بستگی دارد.

۹. از کجا بفهمم چه نوع هجینگی برای من مناسب است؟

به میزان ریسکپذیری، اهداف سرمایهگذاری، حجم دارایی و تحلیل بازار بستگی دارد. معمولاً معاملهگران محافظهکار از استراتژیهایی مثل Protective Put استفاده میکنند، در حالی که حرفهایها به سراغ Delta Hedging میروند.

۱۰. آیا در بازار بورس ایران هم امکان هجینگ با آپشن وجود دارد؟

بله. بازار اختیار معامله در بورس ایران فعال است و میتوان با خرید و فروش اختیار خرید یا فروش روی نمادهای پذیرفتهشده، استراتژیهای هجینگ را پیادهسازی کرد.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.