استراتژیهای آپشن در بازارهای جهانی چیست؟

استراتژیهای آپشن Options Trading Strategies

معاملات آپشن (Options Trading) یکی از ابزارهای مهم و انعطافپذیر در بازارهای مالی جهانی است که به سرمایهگذاران اجازه میدهد سود خود را افزایش داده، ریسک را کنترل کنند و در شرایط مختلف بازار، استراتژی متناسبی اتخاذ کنند.

استراتژیهای آپشن از ساده تا پیچیده متغیر هستند و بسته به اهداف معاملهگر (هجینگ، سفتهبازی یا درآمدزایی) و شرایط بازار (صعودی، نزولی یا خنثی) انتخاب میشوند. در این مطلب، استراتژیهای کلیدی آپشن در بازارهای جهانی را بهصورت جامع بررسی میکنیم و کاربرد آنها در بازارهای مختلف (بورس، فارکس، رمزارز و …) را توضیح میدهیم.

در این مقاله به معرفی مهمترین استراتژیهای آپشن در بازارهای جهانی، کاربردها، مزایا و معایب آنها میپردازیم.

دوره جامع معاملات آپشن، راهی ساده برای درآمد دلاری در اوقات فراغت | همین حالا کلیک کن.

آپشن چیست؟

قرارداد آپشن، قراردادی مشتقه است که به خریدار آن «حق» (و نه اجبار) میدهد که دارایی پایه (مانند سهام، ارز یا بیتکوین) را در یک تاریخ مشخص در آینده و با قیمتی از پیش تعیینشده خریداری یا بفروشد. دو نوع اصلی آپشن وجود دارد:

- Call Option (اختیار خرید)

- Put Option (اختیار فروش)

با ترکیب این دو نوع آپشن، معاملهگران میتوانند استراتژیهای متنوعی برای بازارهای صعودی، نزولی یا خنثی ایجاد کنند.

ویژگیهای بازارهای جهانی

بازارهای جهانی که آپشنها در آنها معامله میشوند، ویژگیهای متفاوتی دارند که بر انتخاب استراتژی تأثیر میگذارند:

- بورس سهام: بازارهای سازمانیافته (مثل CBOE، بورس تهران) با قراردادهای استاندارد و نظارت شدید. دارایی پایه شامل سهام شرکتها، شاخصها یا ETFها.

- فارکس: بازار غیرمتمرکز (OTC) با تمرکز بر جفتارزها (مثل EUR/USD). نقدینگی بالا و معاملات 24/7.

- رمزارزها: بازار پرنوسان با معاملات 24/7، عمدتاً در صرافیهایی مثل Deribit یا Binance. دارایی پایه مثل بیتکوین یا اتریوم.

- کالاها: آپشنها روی کالاهایی مثل نفت، طلا یا محصولات کشاورزی (مثل گندم) در بورسهای کالایی مثل CME.

- شاخصها: آپشنها روی شاخصهای بورسی مثل S&P 500 یا داوجونز.

این تنوع باعث شده که استراتژیهای آپشن بسته به نوع بازار و هدف معاملهگر متفاوت باشند.

مفاهیم پایهای در استراتژیهای آپشن

قبل از پرداختن به استراتژیها، مرور چند مفهوم کلیدی ضروری است:

- اختیار خرید (Call Option): به خریدار حق خرید دارایی پایه را در قیمت اعمال مشخص تا تاریخ سررسید میدهد.

- اختیار فروش (Put Option): به خریدار حق فروش دارایی پایه را در قیمت اعمال مشخص تا تاریخ سررسید میدهد.

- حق بیمه (Premium): قیمتی که خریدار برای به دست آوردن حق آپشن پرداخت میکند.

- قیمت اعمال (Strike Price): قیمتی که در آن میتوان دارایی پایه را خرید یا فروخت.

- تاریخ سررسید (Expiration Date): تاریخی که پس از آن آپشن بیاعتبار میشود.

- پوزیشن خرید (Long Option): خریدار آپشن (پرداخت حق بیمه). حداکثر ضرر برابر با حق بیمه.

- پوزیشن فروش (Short Option): فروشنده/نویسنده آپشن (دریافت حق بیمه). ریسک ضرر میتواند قابل توجه یا حتی نامحدود باشد.

- موقعیت در سود (In-The-Money – ITM): آپشنی که در صورت اعمال فوری، سودآور است.

- موقعیت در ضرر (Out-of-The-Money – OTM): آپشنی که در صورت اعمال فوری، زیانآور است.

- موقعیت در قیمت (At-The-Money – ATM): آپشنی که قیمت اعمال آن نزدیک به قیمت فعلی دارایی پایه است.

- یونانیهای آپشن (Option Greeks):

- دلتا (Delta): میزان تغییر قیمت آپشن به ازای هر واحد تغییر در قیمت دارایی پایه.

- گاما (Gamma): میزان تغییر دلتا به ازای هر واحد تغییر در قیمت دارایی پایه.

- تتا (Theta): میزان کاهش ارزش زمانی آپشن به ازای هر روز. (زمانسایی)

- وگا (Vega): میزان تغییر قیمت آپشن به ازای ۱% تغییر در نوسانات ضمنی (Implied Volatility).

- رو (Rho): میزان تغییر قیمت آپشن به ازای ۱% تغییر در نرخ بهره.

کاربرد استراتژیها در بازارهای جهانی

- بورس سهام: استراتژیهایی مثل Covered Call و Protective Put برای مدیریت سبد سهام یا کسب درآمد رایجاند. Butterfly Spread و Iron Condor در بازارهای کمنوسان مثل سهام شرکتهای بزرگ مناسباند.

- فارکس: Straddle و Strangle به دلیل نوسانات جفتارزها در زمان رویدادهای اقتصادی (مثل اعلام نرخ بهره) محبوباند. Bull Call Spread و Bear Put Spread برای کاهش هزینه در بازارهای جهتدار استفاده میشوند.

- رمزارزها: به دلیل نوسانات بالا، Long Call و Long Put برای سفتهبازی و Protective Put برای هجینگ (مثل محافظت در برابر هک صرافیها) رایجاند. Straddle در رویدادهای بزرگ مثل هاوینگ بیتکوین کاربرد دارد.

- کالاها: استراتژیهای هجینگ مثل Long Put برای محافظت از تولیدکنندگان (مثل کشاورزان یا شرکتهای نفتی) در برابر کاهش قیمت کالاها استفاده میشوند.

- شاخصها: Iron Condor و Butterfly Spread در بازارهای باثبات شاخصها (مثل S&P 500) محبوباند.

دستهبندی استراتژیهای آپشن

استراتژیهای آپشن را میتوان بر اساس جهتگیری بازار (صعودی، نزولی، خنثی) و انتظارات از نوسانات (بالا، پایین) دستهبندی کرد:

الف) استراتژیهای جهتدار (Directional Strategies):

این استراتژیها زمانی به کار میروند که معاملهگر پیشبینی مشخصی در مورد جهت حرکت قیمت دارایی پایه دارد.

-

خرید اختیار خرید (Long Call):

- دیدگاه بازار: بسیار صعودی (Strongly Bullish).

- نحوه اجرا: خرید یک کال آپشن.

- سود بالقوه: نامحدود.

- ضرر بالقوه: محدود به حق بیمه پرداختی.

- زمانسایی: منفی (با گذشت زمان، ارزش آپشن کاهش مییابد).

- توضیح: سادهترین استراتژی برای پیشبینی افزایش قیمت. با اهرم عمل میکند.

-

خرید اختیار فروش (Long Put):

- دیدگاه بازار: بسیار نزولی (Strongly Bearish).

- نحوه اجرا: خرید یک پوت آپشن.

- سود بالقوه: زیاد (تا صفر شدن قیمت دارایی پایه).

- ضرر بالقوه: محدود به حق بیمه پرداختی.

- زمانسایی: منفی (با گذشت زمان، ارزش آپشن کاهش مییابد).

- توضیح: سادهترین استراتژی برای پیشبینی کاهش قیمت. برای پوشش ریسک سهام نیز کاربرد دارد (Protective Put).

-

فروش اختیار خرید (Short Call / Naked Call):

- دیدگاه بازار: کمی نزولی تا خنثی (Slightly Bearish to Neutral).

- نحوه اجرا: فروش یک کال آپشن که مالک دارایی پایه آن نیستید.

- سود بالقوه: محدود به حق بیمه دریافتی.

- ضرر بالقوه: نامحدود.

- توضیح: بسیار پرریسک است و فقط برای معاملهگران باتجربه توصیه میشود. با حرکت قیمت برخلاف انتظار (افزایش قیمت دارایی پایه)، ضرر میتواند بسیار زیاد باشد.

-

فروش اختیار فروش (Short Put / Naked Put):

- دیدگاه بازار: کمی صعودی تا خنثی (Slightly Bullish to Neutral).

- نحوه اجرا: فروش یک پوت آپشن.

- سود بالقوه: محدود به حق بیمه دریافتی.

- ضرر بالقوه: قابل توجه (تا صفر شدن قیمت دارایی پایه).

- توضیح: اگر قصد خرید دارایی پایه در قیمتی پایینتر را دارید، میتوانید از این استراتژی استفاده کنید. در صورت کاهش قیمت به زیر قیمت اعمال، مجبور به خرید دارایی میشوید.

ب) استراتژیهای ترکیبی (Spreads):

این استراتژیها شامل ترکیب خرید و فروش آپشنها برای محدود کردن هم سود و هم ضرر هستند. آنها معمولاً برای کاهش هزینه حق بیمه یا مدیریت ریسک به کار میروند.

-

اسپرد کال صعودی (Bull Call Spread):

- دیدگاه بازار: صعودی متوسط (Moderately Bullish).

- نحوه اجرا: خرید یک کال آپشن با قیمت اعمال پایینتر و فروش یک کال آپشن با قیمت اعمال بالاتر (هر دو با تاریخ سررسید یکسان).

- سود بالقوه: محدود.

- ضرر بالقوه: محدود.

- توضیح: هزینه خرید آپشن را کاهش میدهد و ریسک را محدود میکند. سود زمانی حاصل میشود که قیمت دارایی پایه بین دو قیمت اعمال یا بالاتر از قیمت اعمال بالایی باشد.

-

اسپرد پوت صعودی (Bull Put Spread):

- دیدگاه بازار: صعودی متوسط (Moderately Bullish).

- نحوه اجرا: فروش یک پوت آپشن با قیمت اعمال بالاتر و خرید یک پوت آپشن با قیمت اعمال پایینتر (هر دو با تاریخ سررسید یکسان).

- سود بالقوه: محدود به حق بیمه دریافتی خالص.

- ضرر بالقوه: محدود.

- توضیح: سود زمانی حاصل میشود که قیمت دارایی پایه بالاتر از قیمت اعمال بالایی باشد. این استراتژی اعتبار (Credit) دریافت میکند.

-

اسپرد کال نزولی (Bear Call Spread):

- دیدگاه بازار: نزولی متوسط (Moderately Bearish).

- نحوه اجرا: فروش یک کال آپشن با قیمت اعمال پایینتر و خرید یک کال آپشن با قیمت اعمال بالاتر (هر دو با تاریخ سررسید یکسان).

- سود بالقوه: محدود به حق بیمه دریافتی خالص.

- ضرر بالقوه: محدود.

- توضیح: زمانی سودآور است که قیمت دارایی پایه کاهش یابد. این استراتژی اعتبار (Credit) دریافت میکند.

-

اسپرد پوت نزولی (Bear Put Spread):

- دیدگاه بازار: نزولی متوسط (Moderately Bearish).

- نحوه اجرا: خرید یک پوت آپشن با قیمت اعمال بالاتر و فروش یک پوت آپشن با قیمت اعمال پایینتر (هر دو با تاریخ سررسید یکسان).

- سود بالقوه: محدود.

- ضرر بالقوه: محدود.

- توضیح: زمانی سودآور است که قیمت دارایی پایه کاهش یابد.

ج) استراتژیهای نوسانی (Volatility Strategies):

این استراتژیها زمانی به کار میروند که معاملهگر انتظار نوسان شدید یا عدم نوسان را دارد، بدون پیشبینی جهت مشخص.

-

استرادل (Straddle):

- دیدگاه بازار: انتظار نوسان شدید (جهت نامشخص).

- نحوه اجرا: خرید همزمان یک کال آپشن و یک پوت آپشن با همان قیمت اعمال و تاریخ سررسید.

- سود بالقوه: نامحدود.

- ضرر بالقوه: محدود به مجموع حق بیمههای پرداختی.

- توضیح: اگر قیمت دارایی پایه به شدت در هر جهتی حرکت کند، سودآور است. مناسب برای اعلام اخبار مهم یا گزارشهای مالی.

-

استرنگل (Strangle):

- دیدگاه بازار: انتظار نوسان شدید (جهت نامشخص)، اما نیاز به حرکت بزرگتر.

- نحوه اجرا: خرید همزمان یک کال آپشن OTM (با قیمت اعمال بالاتر) و یک پوت آپشن OTM (با قیمت اعمال پایینتر)، هر دو با تاریخ سررسید یکسان.

- سود بالقوه: نامحدود.

- ضرر بالقوه: محدود به مجموع حق بیمههای پرداختی (معمولاً کمتر از استرادل).

- توضیح: مشابه استرادل، اما به دلیل OTM بودن آپشنها، هزینه کمتری دارد اما نیاز به حرکت قیمتی بزرگتری برای سودآوری دارد.

-

فراکتال (Butterfly Spread – Long Butterfly):

- دیدگاه بازار: انتظار بازار خنثی تا کمی نوسانی (Neutral to Low Volatility).

- نحوه اجرا: ترکیب سه کال آپشن یا سه پوت آپشن با قیمتهای اعمال مختلف (یکی OTM خرید، دو تا ATM فروش، یکی OTM خرید).

- سود بالقوه: محدود (زمانی که قیمت دارایی پایه نزدیک به قیمت اعمال میانی باشد).

- ضرر بالقوه: محدود.

- توضیح: برای سودآوری در بازارهای رنج (Range-bound) طراحی شده است.

-

کاندور آهنی (Iron Condor):

- دیدگاه بازار: انتظار بازار خنثی تا کم نوسانی (Neutral to Low Volatility).

- نحوه اجرا: ترکیبی از اسپرد کال نزولی و اسپرد پوت صعودی. (فروش یک کال OTM، خرید یک کال OTM دورتر، فروش یک پوت OTM، خرید یک پوت OTM دورتر).

- سود بالقوه: محدود به اعتبار خالص دریافتی.

- ضرر بالقوه: محدود.

- توضیح: یک استراتژی با ریسک و سود تعریف شده که در بازارهای رنج و کم نوسان سودآور است.

د) استراتژیهای درآمدزا (Income Strategies):

این استراتژیها برای کسب درآمد منظم از حق بیمه آپشنها طراحی شدهاند.

-

کال پوششی (Covered Call):

- دیدگاه بازار: خنثی تا کمی صعودی (Neutral to Slightly Bullish).

- نحوه اجرا: فروش یک کال آپشن روی سهامی که از قبل مالک آن هستید.

- سود بالقوه: محدود به حق بیمه دریافتی به اضافه هرگونه افزایش قیمت تا قیمت اعمال.

- ضرر بالقوه: از دست دادن سود بالقوه در صورت افزایش شدید قیمت و همچنین کاهش ارزش سهام.

- توضیح: محبوبترین استراتژی برای کسب درآمد اضافی از سهامهای موجود.

-

پوت تضمین شده با پول نقد (Cash-Secured Put):

- دیدگاه بازار: خنثی تا کمی صعودی (Neutral to Slightly Bullish) با تمایل به خرید سهم در قیمت پایینتر.

- نحوه اجرا: فروش یک پوت آپشن در حالی که به اندازه کافی وجه نقد برای خرید سهام در قیمت اعمال در حساب خود دارید.

- سود بالقوه: محدود به حق بیمه دریافتی.

- ضرر بالقوه: اگر قیمت سهم به زیر قیمت اعمال کاهش یابد و سهم به شما اختصاص داده شود، ضرر خواهید کرد.

- توضیح: راهی برای خرید سهام در قیمتی که میخواهید، در حالی که از حق بیمه دریافتی نیز بهرهمند میشوید.

ه) استراتژیهای مدیریت ریسک پیشرفته:

-

یقه (Collar / Protective Collar):

- دیدگاه بازار: خنثی تا کمی صعودی (Neutral to Slightly Bullish).

- نحوه اجرا: خرید یک پوت آپشن OTM و همزمان فروش یک کال آپشن OTM در سهام موجود.

- سود بالقوه: محدود (به قیمت اعمال کال).

- ضرر بالقوه: محدود (به قیمت اعمال پوت).

- توضیح: پوششی برای سهام موجود در برابر کاهش قیمت، در حالی که با فروش کال آپشن، هزینه پوت را جبران میکنید.

-

اسپرد تقویمی (Calendar Spread / Time Spread):

- دیدگاه بازار: خنثی تا کمی جهتدار.

- نحوه اجرا: خرید و فروش دو آپشن با قیمت اعمال یکسان اما تاریخهای سررسید متفاوت (معمولاً خرید آپشن بلندمدت و فروش آپشن کوتاهمدت).

- سود بالقوه: محدود.

- ضرر بالقوه: محدود.

- توضیح: از مزیت تفاوت در زمانسایی آپشنهای کوتاهمدت و بلندمدت استفاده میکند. زمانی سودآور است که قیمت دارایی پایه در زمان سررسید آپشن کوتاهمدت، نزدیک به قیمت اعمال باقی بماند.

10 تا از بهترین استراتژی های اختیار معامله

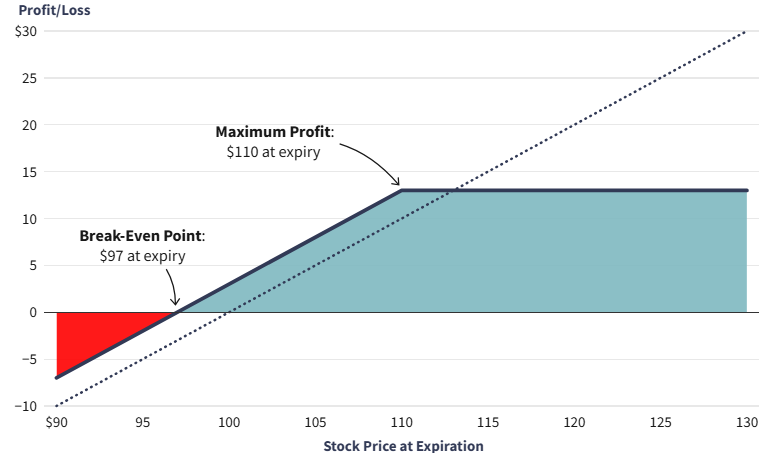

1. فروش پوششی (Covered Call)

نحوه عملکرد: در این استراتژی، سرمایهگذار بهصورت همزمان:

- سهام پایه را خریداری میکند و

- اختیار خرید (Call) مربوط به همان تعداد سهم را میفروشد (مینویسد).

این روش یکی از محبوبترین استراتژیهای بازار آپشن است، چون:

- برای سرمایهگذار درآمد ایجاد میکند (از طریق دریافت حق بیمه اختیار خرید)،

- و تا حدی ریسک کاهش قیمت سهم را کاهش میدهد.

افرادی که این استراتژی را به کار میبرند، معمولاً میخواهند:

- از فروش اختیار خرید درآمد کسب کنند، یا

- خود را در برابر کاهش احتمالی قیمت سهم محافظت کنند.

زمان مناسب استفاده: وقتی که سرمایهگذار:

- دید خنثی یا بیطرفانه نسبت به جهت حرکت سهم دارد، و

- سهم را برای مدت کوتاه نگه داشته است.

ریسک در برابر سود: باید آمادگی داشته باشید که در صورت رسیدن قیمت سهم به سطح اعمال اختیار، سهام خود را به قیمت تعیینشده در اختیار بفروشید.

نکته مهم:

- اختیار خرید (Call) به دارنده حق خرید دارایی پایه را میدهد،

اختیار فروش (Put) به دارنده حق فروش دارایی پایه را میدهد.

اگر با معاملات آپشن آشنایی ندارید، توصیه میشود ابتدا مفاهیم پایه را یاد بگیرید.

مثال: فرض کنید شما ۱۰۰ سهم از یک شرکت را میخرید. در کنار آن، یک قرارداد اختیار خرید (Call) برای همان ۱۰۰ سهم میفروشید.

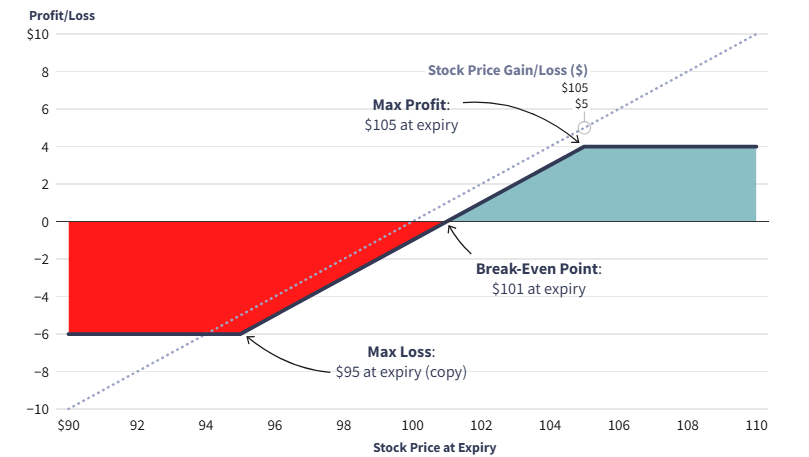

به این استراتژی میگویند فروش پوششی (Covered Call)، چون اگر قیمت سهم بهسرعت بالا رود، قرارداد اختیار خرید شما با سهام در اختیار خودتان پوشش داده شده است.

نمودار سود و زیان:

در این نمودار:

- با افزایش قیمت سهم، زیان ناشی از فروش Call (که باید به قیمت مشخص سهام را تحویل دهید) توسط سود افزایش قیمت سهام جبران میشود.

- از آنجا که حق بیمه بابت فروش اختیار خرید دریافت کردهاید، در عمل میتوانید سهم خود را با قیمتی بالاتر از قیمت اعمال اختیار بفروشید (قیمت اعمال + مبلغ حق بیمه).

دوره جامع معاملات آپشن، راهی ساده برای درآمد دلاری در اوقات فراغت | همین حالا کلیک کن.

2. پوت ازدواجی (Married Put)

نحوه عملکرد: در این استراتژی، سرمایهگذار بهصورت همزمان:

- سهام شرکت را خریداری میکند و

- اختیار فروش (Put) برای همان تعداد سهم میخرد.

هر قرارداد اختیار فروش، مربوط به ۱۰۰ سهم است.

اختیار فروش، به دارنده حق میدهد که سهم را با قیمت معین بفروشد.

این استراتژی مثل یک بیمهنامه عمل میکند:

اگر قیمت سهم بهشدت کاهش پیدا کند، سرمایهگذار میتواند با استفاده از اختیار فروش، سهام را به قیمت مشخص و از قبل توافقشده بفروشد.

این استراتژی گاهی با نام پوت محافظتی (Protective Put) هم شناخته میشود، بهویژه وقتی که سهم قبلاً خریداری شده و بعداً پوت تهیه شده باشد.

زمان مناسب استفاده: وقتی سرمایهگذار سهم را نگه داشته و میخواهد در برابر ریسک کاهش قیمت سهم محافظت شود.

ریسک در برابر سود:

- زیانها محدود هستند (تا سطح قیمت اعمال اختیار فروش).

- اما اگر قیمت سهم کاهش پیدا نکند، سرمایهگذار حق بیمهای که برای اختیار فروش پرداخت کرده را از دست میدهد.

مثال: فرض کنید یک سرمایهگذار:

- ۱۰۰ سهم از یک شرکت را میخرد، و

- همزمان یک قرارداد اختیار فروش برای همان ۱۰۰ سهم میخرد.

اگر قیمت سهم کاهش پیدا کند، سرمایهگذار میتواند:

- با استفاده از اختیار فروش، سهم را به قیمت اعمال بفروشد و از ضرر بیشتر جلوگیری کند.

اگر قیمت سهم بالا برود، سرمایهگذار از آن سود میبرد، فقط هزینهای که بابت اختیار فروش پرداخت شده از سود کسر میشود.

نمودار سود و زیان: در این نمودار:

- اگر قیمت سهم پایین بیاید، زیانها محدود میماند (به خاطر وجود اختیار فروش).

- اگر قیمت سهم بالا برود، سرمایهگذار میتواند از تمام رشد قیمت سود ببرد، البته پس از کسر هزینه اختیار فروش.

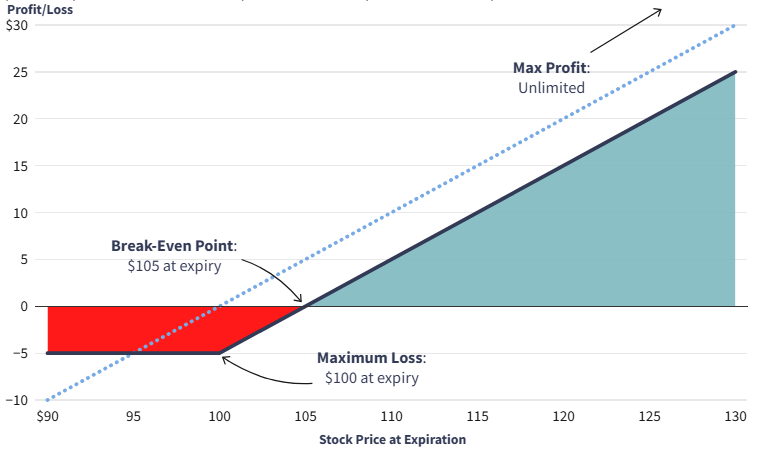

۳. اسپرد خرید صعودی (Bull Call Spread)

نحوه عملکرد: در این استراتژی، سرمایهگذار بهطور همزمان:

- یک اختیار خرید (Call) با قیمت اعمال پایینتر خریداری میکند و

- همان تعداد اختیار خرید را با قیمت اعمال بالاتر میفروشد.

هر دو قرارداد باید دارای:

- تاریخ انقضای یکسان و

- دارایی پایه یکسان باشند.

این نوع از استراتژی اسپرد عمودی (Vertical Spread) به سرمایهگذار اجازه میدهد که با نقدینگی کمتر نسبت به استراتژیهایی مثل خرید مستقیم اختیار خرید یا فروش پوششی، معامله انجام دهد.

وقتی قیمت اختیار خرید (Call) بالاست، یک راه برای کاهش هزینه، فروش یک اختیار خرید با قیمت اعمال بالاتر در برابر آن است.

زمان مناسب برای استفاده: وقتی که سرمایهگذار نسبت به دارایی پایه دید صعودی دارد و انتظار دارد قیمت آن بهصورت ملایم افزایش یابد.

ریسک در برابر سود: سود بالقوه محدود است.

اگر قیمت سهم کمی افزایش یابد، نسبت سود به زیان این استراتژی مطلوبتر میشود.

توضیح نمودار سود و زیان: نمودار نشان میدهد که برای موفقیت در این معامله، قیمت سهم باید افزایش یابد.

نکتهی مهم این است که در این استراتژی، سقف سود مشخص و محدود است، هرچند که هزینه پرداختی بابت حق بیمه (Premium) نیز کاهش مییابد.

4. اسپرد فروش نزولی (Bear Put Spread)

نحوه عملکرد: این استراتژی هم نوعی از اسپرد عمودی (Vertical Spread) است.

در این استراتژی، سرمایهگذار بهطور همزمان:

- یک اختیار فروش (Put) با قیمت اعمال بالاتر میخرد و

- همان تعداد اختیار فروش را با قیمت اعمال پایینتر میفروشد.

هر دو اختیار فروش:

- روی یک دارایی پایه هستند و

- دارای تاریخ انقضای یکسان میباشند.

برای موفقیت این استراتژی، قیمت سهم باید کاهش یابد.

وقتی قیمت اختیار فروش بالا باشد، یک راه برای کاهش هزینه، فروش اختیار فروش با قیمت اعمال پایینتر در برابر آن است.

زمان مناسب برای استفاده: وقتی که سرمایهگذار دید نزولی نسبت به دارایی پایه دارد و انتظار دارد قیمت آن کاهش یابد.

ریسک در برابر سود: هم سود و هم زیان احتمالی در این استراتژی محدود هستند.

توضیح نمودار سود و زیان: نمودار نشان میدهد که این یک استراتژی نزولی است.

در این حالت، اگرچه سود بالقوه محدود است، ولی حق بیمه پرداختی نسبت به خرید مستقیم اختیار فروش، کمتر خواهد بود.

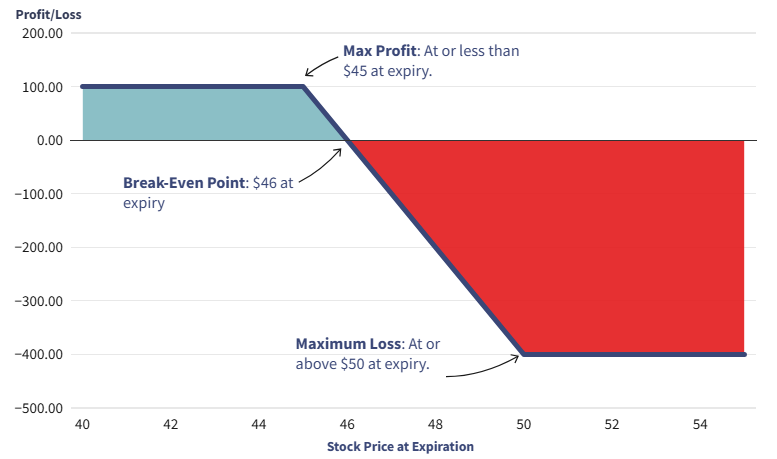

5. یقه محافظتی (Protective Collar)

نحوه عملکرد: در استراتژی یقه حفاظتی، سرمایهگذار یک اختیار فروش خارج از پول (OTM put) خریداری کرده و بهطور همزمان یک اختیار خرید خارج از پول (OTM call) را (با همان تاریخ انقضا) میفروشد؛ البته زمانی که قبلاً دارایی پایه (مثلاً سهام) را در اختیار دارد.

این استراتژی یک موقعیت معاملاتی خنثی محسوب میشود، به این معنا که اگر قیمت سهم کاهش یابد، شما محافظت میشوید.

اختیار فروش بلندمدت (long put) در این استراتژی، قیمت فروش احتمالی را قفل میکند و در برابر سقوط قیمت محافظت ایجاد میکند.

زمان مناسب برای استفاده: وقتی که یک موقعیت خرید بلندمدت روی سهام سود زیادی کرده است، استفاده از این استراتژی مناسب است.

ریسک در برابر سود: ممکن است مجبور شوید سهام خود را به قیمتی کمتر از قیمت بازار بفروشید و از سودهای بیشتر احتمالی صرفنظر کنید.

مثال: فرض کنید در تاریخ ۱ ژانویه، ۱۰۰ سهم IBM را با قیمت هر سهم ۱۰۰ دلار خریداری کردهاید.

برای اجرای یقه حفاظتی میتوانید یک اختیار خرید IBM با قیمت ۱۰۵ دلار و سررسید ماه مارس بفروشید و همزمان یک اختیار فروش IBM با قیمت ۹۵ دلار و همان سررسید بخرید.

در این صورت، شما تا زیر قیمت ۹۵ دلار در برابر کاهش قیمت محافظت میشوید. در مقابل، اگر قیمت IBM تا قبل از تاریخ انقضا به ۱۰۵ دلار برسد یا فراتر رود، ممکن است مجبور شوید سهام خود را به قیمت ۱۰۵ دلار بفروشید.

نمودار سود و زیان این استراتژی نشان میدهد که یقه حفاظتی ترکیبی از یک فروش پوششی (Covered Call) و یک اختیار فروش بلندمدت (Long Put) است.

گرچه ممکن است مجبور شوید سهام را در قیمت پایینتری بفروشید، اما معمولاً در چنین شرایطی از قبل سود خوبی کسب کردهاید و با این موضوع مشکلی نخواهید داشت.

۶. استراتژی Long Straddle (استرادل خرید بلندمدت)

نحوه عملکرد: در این استراتژی، سرمایهگذار همزمان یک اختیار خرید (Call) و یک اختیار فروش (Put) را روی یک دارایی مشخص، با قیمت اعمال یکسان و تاریخ انقضای یکسان خریداری میکند. این استراتژی زمانی سودآور است که قیمت سهم بهطور چشمگیری در یک جهت (بالا یا پایین) حرکت کند.

اگر حرکت قیمت بهاندازه کافی بزرگ باشد، هزینه پرداختشده بابت اختیارها جبران شده و سرمایهگذار به سود میرسد.

زمان مناسب برای استفاده: زمانیکه سرمایهگذار انتظار دارد قیمت دارایی بهطور قابلتوجهی از محدوده فعلی خارج شود، ولی مطمئن نیست که این حرکت به چه سمت خواهد بود (بالا یا پایین).

ریسک در برابر سود:

- سود احتمالی نامحدود است.

- حداکثر زیان محدود به هزینه کل دو قرارداد اختیار خرید و فروش است.

در نمودار سود و زیان این استراتژی، دو نقطه سربهسر (Break-even) وجود دارد.

در این حالت، اهمیتی ندارد قیمت به کدام سمت حرکت کند؛ فقط کافیست حرکت بهاندازه کافی بزرگ باشد تا زیان اولیه را جبران و وارد محدوده سود شود.

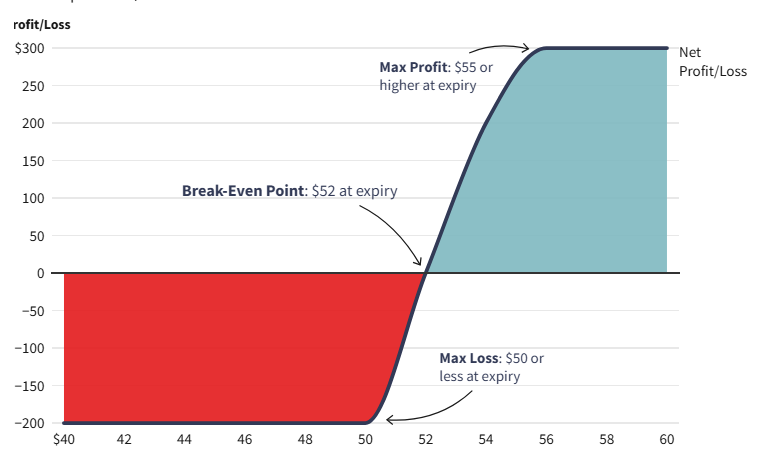

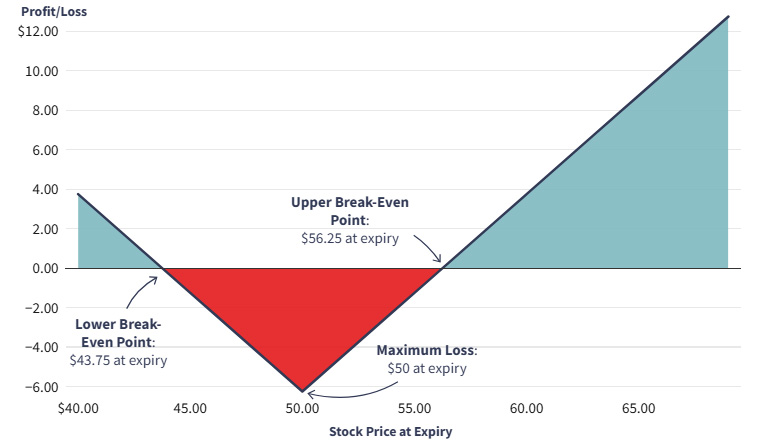

۷. استراتژی Long Strangle (استرنگل خرید بلندمدت)

نحوه عملکرد: در استراتژی استرنگل خرید، شما یک اختیار خرید (Call) و یک اختیار فروش (Put) میخرید، اما هر دو با قیمتهای اعمال متفاوت. معمولاً، هر دو اختیار خارج از پول (OTM) هستند و تاریخ سررسیدشان یکی است.

این استراتژی مناسب زمانی است که فکر میکنید قیمت دارایی نوسان زیادی خواهد داشت، اما نمیدانید به کدام سمت حرکت میکند.

مثال کاربردی: مثلاً وقتی میدانید یک شرکت گزارش سود فصلی منتشر میکند یا منتظر اعلامیهای از سازمان غذا و داروی آمریکا (FDA) دربارهی یک داروی جدید است، میتوانید از این استراتژی استفاده کنید، چون انتظار نوسان شدید قیمت را دارید.

زمان مناسب برای استفاده: در بازارهایی با نوسان زیاد، زمانی که سهام حرکتهای شدید به بالا یا پایین دارد.

ریسک و سود: حداکثر زیان برابر با مجموع پولی است که برای خرید دو اختیار پرداخت کردهاید. یعنی ضرر محدود است.

نکته: استرنگل معمولاً ارزانتر از استرادل است، چون اختیارها خارج از پول (OTM) هستند.

مثال عددی: فرض کنید سهام استارباکس ۵۰ دلار است. شما میخواهید یک استرنگل خرید انجام دهید:

- اختیار خرید (Call): با قیمت اعمال ۵۲ دلار، با حق بیمهی ۳ دلار برای هر سهم → ۳۰۰ دلار برای یک قرارداد (هر قرارداد ۱۰۰ سهم است)

- اختیار فروش (Put): با قیمت اعمال ۴۸ دلار، با حق بیمهی ۲.۸۵ دلار → ۲۸۵ دلار برای یک قرارداد

هزینه کل: ۵۸۵ دلار

اگر قیمت سهام در سررسید بین ۴۸ تا ۵۲ دلار باقی بماند، هر دو اختیار بیارزش میشوند و شما کل ۵۸۵ دلار را از دست میدهید.

اما اگر مثلاً قیمت سهم به ۳۸ دلار برسد:

- اختیار خرید (Call) بیارزش میشود

- اختیار فروش (Put) ارزشمند میشود: ۱۰ دلار سود × ۱۰۰ سهم = ۱۰۰۰ دلار

→ بعد از کسر هزینه ۲۸۵ دلاری اختیار فروش = سود خالص ۷۱۵ دلار

→ پس از کسر ضرر ۳۰۰ دلاری اختیار خرید = سود نهایی = ۴۱۵ دلار

برای سوددهی، قیمت سهم باید به زیر ۴۲.۱۵ دلار یا بالای ۵۷.۸۵ دلار برسد (یعنی مجموع هزینههای هر سهم را پوشش دهد).

دوره جامع معاملات آپشن، راهی ساده برای درآمد دلاری در اوقات فراغت | همین حالا کلیک کن.

۸. استراتژی Long Call Butterfly Spread (پروانهای خرید با Call)

نحوه عملکرد: در این استراتژی، ترکیبی از اسپرد صعودی و اسپرد نزولی با استفاده از سه قیمت اعمال مختلف ایجاد میشود. همهی اختیارها روی یک دارایی پایه هستند و سررسیدشان یکی است.

فرآیند ساخت این استراتژی:

- خرید یک اختیار خرید درون پول (ITM) با قیمت اعمال پایینتر

- فروش دو اختیار خرید در قیمت اعمال وسط (ATM)

- خرید یک اختیار خرید خارج از پول (OTM) با قیمت اعمال بالاتر

این ساختار باعث میشود که به استراتژی “پروانهای با کال” (Call Fly) گفته شود و باعث بدهی خالص (پرداخت اولیه) شود.

زمان مناسب برای استفاده: وقتی پیشبینی میکنید قیمت سهم تا زمان سررسید تغییر زیادی نمیکند.

ریسک و سود:

- سود و ضرر هر دو محدود هستند.

- بیشترین سود زمانی رخ میدهد که قیمت سهم دقیقاً در قیمت اعمال وسط (قیمتهای فروش رفته) باقی بماند.

- بیشترین زیان وقتی است که سهم در پایینترین یا بالاترین قیمت اعمال بسته شود.

نکته تصویری: در نمودار سود/زیان (P&L)، نقطهی اوج سود در مرکز نمودار، یعنی همان قیمت اعمال وسط قرار دارد. هر چه قیمت سهم از این نقطه دورتر شود، سود کاهش و زیان افزایش مییابد.

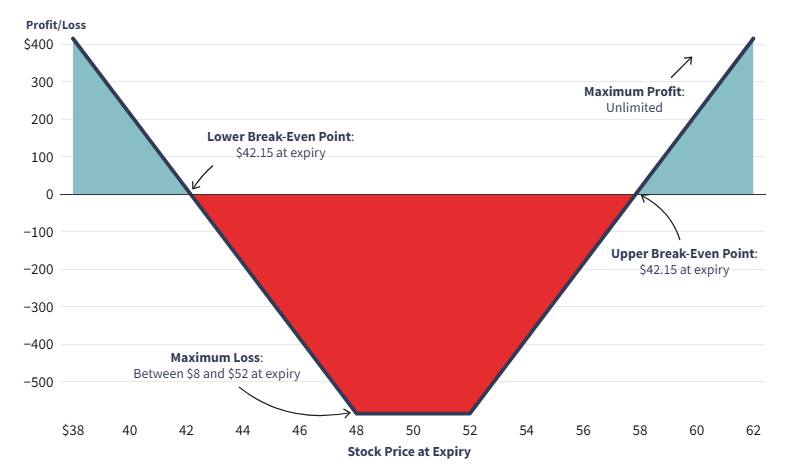

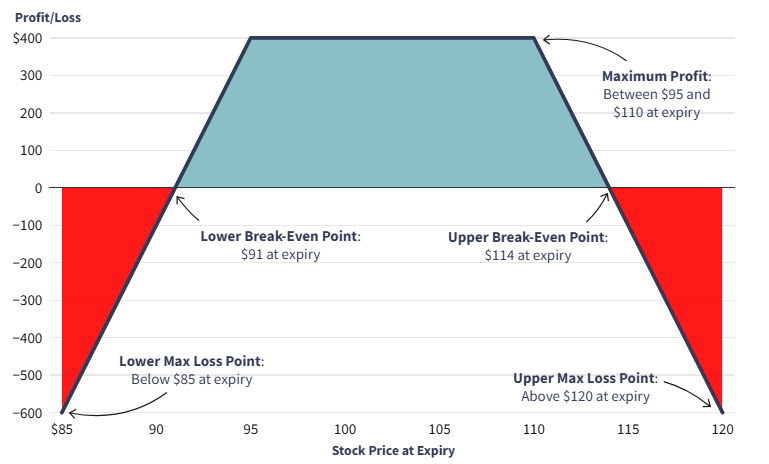

۹. استراتژی کُندر آهنی (Iron Condor)

نحوه عملکرد: کُندر آهنی یک استراتژی خنثی است که برای بازارهای کمنوسان طراحی شده و از عدم حرکت شدید قیمت سود میبرد. در این روش، معاملهگر بهطور همزمان یک اسپرد پوششی صعودی (bull put spread) و یک اسپرد پوششی نزولی (bear call spread) اجرا میکند.

ساختار آن به این صورت است:

- فروش یک قرارداد اختیار فروش خارج از پول (OTM put)

- خرید یک اختیار فروش با قیمت اعمال پایینتر (برای پوشش ضرر احتمالی)

- فروش یک اختیار خرید خارج از پول (OTM call)

- خرید یک اختیار خرید با قیمت اعمال بالاتر (برای پوشش ضرر احتمالی)

تمام این چهار اختیار مربوط به یک دارایی هستند و تاریخ انقضای یکسانی دارند. معمولاً فاصله قیمتی بین قراردادهای خرید و فروش در هر سمت برابر است. معاملهگر در ابتدای این موقعیت، یک دریافت خالص (پریمیوم) به دست میآورد.

زمان استفاده: زمانی که بازار کمنوسان است و انتظار نمیرود قیمت دارایی جهش یا افت زیادی داشته باشد.

ریسک و سود: بیشترین سود زمانی حاصل میشود که قیمت دارایی در محدوده بین قیمتهای اعمال اختیارهای فروشرفته باقی بماند.

اگر قیمت دارایی خارج از این محدوده شود، رفتهرفته ضرر آغاز میشود. ضرر نهایی هم محدود است.

مثال: فرض کنید با ساختن یک کُندر آهنی، ۴ دلار به ازای هر قرارداد (۴۰۰ دلار برای هر قرارداد ۱۰۰ واحدی) دریافت میکنید.

اگر قیمت سهام تا تاریخ سررسید بین ۹۵ تا ۱۱۰ باقی بماند، تمام اختیارها بیارزش میشوند و سود کامل ۴۰۰۰ دلار به دست میآید.

اما اگر قیمت کمتر از ۹۱ یا بیشتر از ۱۱۴ شود، وارد منطقه ضرر میشوید.

حداکثر ضرر زمانی اتفاق میافتد که قیمت زیر ۸۵ یا بالاتر از ۱۲۰ برود که در آن حالت، زیان نهایی برابر ۶۰۰۰ دلار خواهد بود.

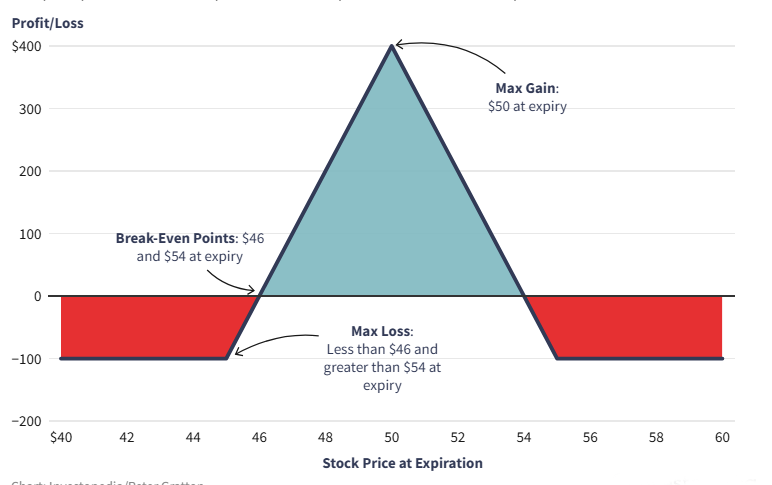

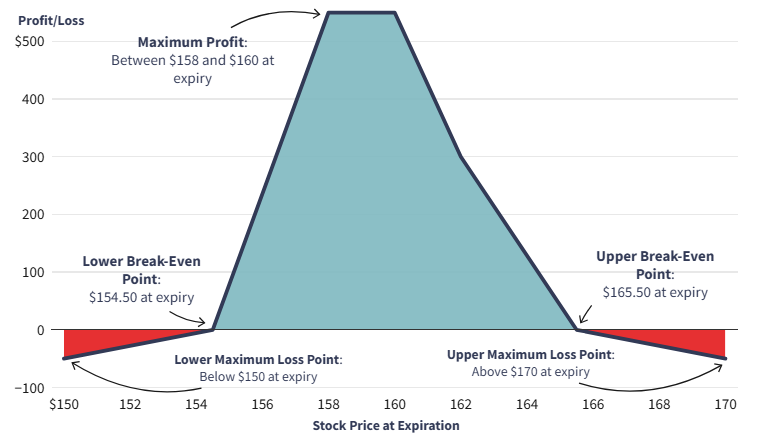

۱۰. استراتژی پروانه آهنی (Iron Butterfly)

نحوه عملکرد: در این استراتژی، معاملهگر یک اختیار فروش و یک اختیار خرید در قیمت اعمال فعلی (At The Money یا ATM) را میفروشد، و در عین حال، یک اختیار فروش با قیمت پایینتر و یک اختیار خرید با قیمت بالاتر خریداری میکند.

تمام این چهار اختیار:

- مربوط به یک دارایی هستند،

- تاریخ انقضای یکسانی دارند.

این روش شباهت زیادی به استراتژی «پروانه معمولی» دارد اما از ترکیب همزمان اختیار خرید و فروش استفاده میکند.

میتوان این استراتژی را ترکیبی از فروش یک استرادل (Straddle) در قیمت فعلی و خرید بالهای محافظتی در اطراف آن دانست.

هدف: ایجاد سود اندک اما با ریسک کنترلشده، زمانی که انتظار داریم قیمت دارایی در محدوده کوچکی نوسان کند.

ریسک و سود: سود حداکثری زمانی رخ میدهد که قیمت دارایی دقیقاً برابر قیمت اعمال وسطی (مثلاً ۱۶۰ دلار در مثال) باقی بماند.

ضرر محدود است و برابر است با فاصله بین قیمتهای اعمال اختیارها منهای مبلغ دریافتی اولیه (پریمیوم).

مثال:

فرض کنید انتظار دارید سهام IBM پس از گزارش مالی مثبت، کمی رشد کند و نوسانات ضمنی آن کاهش یابد.

پیشبینی میکنید که قیمت سهام در دو هفته آینده حوالی ۱۶۰ دلار باقی بماند.

در نتیجه، استراتژی زیر را اجرا میکنید:

- فروش یک اختیار خرید در قیمت ۱۶۰

- فروش یک اختیار فروش در قیمت ۱۶۰

- خرید یک اختیار خرید در قیمت ۱۶۵

- خرید یک اختیار فروش در قیمت ۱۵۵

به این ترتیب، یک اعتبار خالص اولیه (پریمیوم) به مبلغ ۵۵۰ دلار دریافت میکنید.

بیشترین سود (۵۵۰ دلار) زمانی به دست میآید که قیمت دقیقاً روی ۱۶۰ باقی بماند و همه اختیارها بیارزش شوند.

تا زمانی که قیمت بین ۱۵۴.۵۰ و ۱۶۵.۵۰ باقی بماند، همچنان سود خواهید داشت.

ضررها نیز از آنجا که اختیارهای محافظتی دارید، محدود است.

کدام استراتژیهای آپشن در بازار بدون روند (sideways) سودآور هستند؟

بازار بدون روند به بازاری گفته میشود که قیمتها در آن طی زمان نوسان زیادی ندارند؛ یعنی نوسان کم است.

در چنین شرایطی، سه استراتژی زیر میتوانند سودآور باشند:

- استرادل فروش (Short Straddle)

- استرَنگل فروش (Short Strangle)

- پروانه خرید (Long Butterfly)

در این روشها، معاملهگر از حق بیمهای که از فروش اختیارها دریافت میکند، سود میبرد. اگر قیمت دارایی تا زمان سررسید تغییر زیادی نکند و اختیارها بیارزش شوند (مثلاً در قیمت اعمال استرادل بسته شود)، سود نهایی به حداکثر میرسد.

آیا اختیار فروش محافظ (Protective Put) پول هدر دادن است؟

اختیار فروش محافظ مانند بیمه برای سبد دارایی شماست.

همانطور که در بیمه خودرو یا خانه حق بیمه پرداخت میکنید اما امیدوارید که هیچوقت نیازی به خسارت گرفتن نباشد، در بازار مالی هم برای محافظت از سبد سرمایهگذاریتان اختیار فروش میخرید.

در صورت وقوع ریزش بازار، این اختیارها جلوی ضرر سنگین را میگیرند و از شما محافظت میکنند. پس اگرچه همیشه از آن استفاده نمیکنید، اما در زمان بحران بسیار ارزشمند است.

اسپرد تقویمی (Calendar Spread) چیست؟

در اسپرد تقویمی، یک اختیار (خرید یا فروش) را در یک تاریخ سررسید خاص میخرید و همزمان همان اختیار را در سررسیدی دیگر میفروشید، در حالی که دارایی پایه در هر دو یکی است.

این استراتژی بیشتر برای شرطبندی روی تغییرات در ساختار زمانی نوسان بازار استفاده میشود. یعنی هدف معاملهگر بهرهگیری از تفاوت نوسانات بین دو سررسید مختلف است.

باکس اسپرد (Box Spread) چیست؟

باکس یک استراتژی آپشن است که در آن معاملهگر همزمان دو موقعیت زیر را ایجاد میکند:

- یک اسپرد صعودی با اختیار خرید (Bull Call Spread)

- یک اسپرد نزولی با اختیار فروش (Bear Put Spread)

هر دو با همان قیمتهای اعمال (Strike Prices).

نتیجه این ترکیب، ساختن یک موقعیت است که در زمان سررسید همیشه معادل اختلاف بین دو قیمت اعمال سود میدهد.

مثلاً اگر باکس شما بین قیمتهای ۲۰ و ۴۰ بسته شده باشد، در زمان سررسید ۲۰ دلار پرداخت خواهد کرد.

قبل از سررسید، ارزش این موقعیت کمتر از ۲۰ دلار است و شبیه به یک اوراق قرضهی بدون بهره (Zero-Coupon Bond) عمل میکند.

معاملهگران از این استراتژی برای قرض گرفتن یا وام دادن پول استفاده میکنند، بسته به نرخ بهره ضمنی باکس.

انتخاب استراتژی مناسب بر اساس شرایط بازار

| وضعیت بازار | استراتژی پیشنهادی |

|---|---|

| صعودی شدید | Long Call، Bull Call Spread |

| نزولی شدید | Long Put، Bear Put Spread |

| بازار خنثی با نوسان کم | Iron Condor، Butterfly Spread |

| بازار پرنوسان | Straddle، Strangle |

| مدیریت ریسک پورتفوی | Protective Put، Covered Call |

مزایای استفاده از استراتژیهای آپشن

- امکان کسب سود در هر شرایط بازار (صعودی، نزولی، خنثی)

- مدیریت دقیق ریسک و سود

- استفاده از اهرم با ریسک محدود

- کسب درآمد از پرمیوم دریافتی

معایب و ریسکهای استفاده از استراتژیهای آپشن

- پیچیدگی در طراحی و اجرا

- نیاز به دانش تخصصی و مدیریت دقیق زمان و نوسان

- احتمال ضرر کامل پرمیوم

- نیاز به دنبالکردن دقیق بازار و اجرای بهموقع معاملات

ملاحظات مهم در انتخاب استراتژی آپشن

- دیدگاه بازار (Market Outlook): اولین و مهمترین عامل، پیشبینی شما از آینده قیمت دارایی پایه و نوسانات آن است.

- میزان تحمل ریسک (Risk Tolerance): برخی استراتژیها ریسک بسیار بالایی دارند (مانند فروش آپشنهای بدون پوشش).

- اهداف سرمایهگذاری (Investment Goals): آیا به دنبال کسب درآمد هستید، پوشش ریسک، یا سفتهبازی؟

- زمان افق سرمایهگذاری (Time Horizon): آپشنها تاریخ سررسید دارند؛ انتخاب تاریخ مناسب کلیدی است.

- نوسانات ضمنی (Implied Volatility – IV): IV بر قیمت آپشنها تأثیر زیادی دارد. در IV بالا، خرید آپشن گرانتر و فروش آن سودآورتر است، و برعکس.

- سرمایه اولیه (Capital Required): برخی استراتژیها به سرمایه بیشتری (به عنوان وثیقه) نیاز دارند.

- نقدشوندگی (Liquidity): اطمینان حاصل کنید که آپشنهای مورد نظر شما نقدشوندگی کافی برای ورود و خروج آسان از پوزیشن را دارند.

- کارمزدها: کارمزد معاملات آپشن میتواند قابل توجه باشد، به خصوص در استراتژیهای چندوجهی.

نکات پایانی

- آموزش و تمرین: معاملات آپشن پیچیدهاند و نیاز به یادگیری دارند. استفاده از حسابهای دمو در پلتفرمهایی مثل Deribit، Interactive Brokers یا Binance توصیه میشود.

- مدیریت سرمایه: هرگز بیش از حد توان مالی خود در آپشنها سرمایهگذاری نکنید.

- تحلیل بازار: موفقیت در استراتژیهای آپشن به تحلیل تکنیکال (مثل سطوح حمایت/مقاومت) و فاندامنتال (مثل اخبار اقتصادی یا رویدادهای بلاکچین) بستگی دارد.

- محدودیتها در ایران: به دلیل محدودیتهای قانونی، معاملهگران ایرانی باید از پلتفرمهای بینالمللی معتبر استفاده کنند و ریسکهای قانونی و امنیتی (مثل مسدود شدن حسابها) را در نظر بگیرند.

- انتخاب پلتفرم: پلتفرمهای مناسب برای آپشن شامل CBOE (بورس سهام)، CME (کالاها و شاخصها)، Deribit (رمزارزها) و Interactive Brokers (چندبازاری) هستند.

دوره جامع معاملات آپشن، راهی ساده برای درآمد دلاری در اوقات فراغت | همین حالا کلیک کن.

جدول خلاصه استراتژیهای آپشن

|

استراتژی |

نوع بازار |

ریسک |

سود |

کاربرد |

مثال بازار |

|---|---|---|---|---|---|

|

Long Call |

صعودی |

محدود (پرمیوم) |

نامحدود |

سفتهبازی در بازار صعودی |

بیتکوین، سهام تسلا |

|

Bull Call Spread |

صعودی |

محدود |

محدود |

کاهش هزینه در بازار صعودی |

فارکس (EUR/USD)، سهام اپل |

|

Long Put |

نزولی |

محدود (پرمیوم) |

محدود |

هجینگ یا سفتهبازی در بازار نزولی |

نفت، بیتکوین |

|

Bear Put Spread |

نزولی |

محدود |

محدود |

کاهش هزینه در بازار نزولی |

شاخص S&P 500، اتریوم |

|

Covered Call |

خنثی/صعودی ملایم |

محدود |

محدود |

کسب درآمد ثابت |

سهام، بیتکوین |

|

Straddle |

پرنوسان |

محدود (پرمیوم) |

نامحدود (صعودی) |

سود از نوسانات بزرگ |

بیتکوین (هاوینگ)، فارکس |

|

Strangle |

پرنوسان |

محدود (پرمیوم) |

نامحدود (صعودی) |

سود از نوسانات با هزینه کمتر |

سهام تسلا، جفتارزها |

|

Butterfly Spread |

خنثی |

محدود |

محدود |

سود در بازارهای کمنوسان |

شاخص داوجونز، طلا |

|

Iron Condor |

خنثی |

محدود |

محدود |

سود در بازارهای باثبات |

S&P 500، بیتکوین در دوره آرام |

جمعبندی

استراتژیهای آپشن در بازارهای جهانی، ابزارهای بسیار قدرتمندی برای معاملهگران حرفهای و حتی سرمایهگذاران محافظهکار هستند. با استفاده از ترکیب مناسب Call و Put، میتوان متناسب با سناریوی بازار، بهترین استراتژی را انتخاب کرد. با این حال، شناخت دقیق بازار، آشنایی با مفاهیم یونانیها (مثل دلتا، تتا، وگا) و درک رفتار نوسان ضمنی برای موفقیت در این بازار ضروری است.

سوالات متداول

۱. استراتژیهای آپشن چه تفاوتی با خرید و فروش ساده آپشن دارند؟

استراتژیهای آپشن معمولاً شامل ترکیب چند موقعیت Call و Put هستند که برای مدیریت بهتر ریسک، کاهش هزینهها یا افزایش بازدهی طراحی شدهاند. برخلاف خرید ساده یک Call یا Put، استراتژیها میتوانند برای انواع شرایط بازار بهصورت هدفمند طراحی شوند.

۲. بهترین استراتژی برای بازار صعودی چیست؟

در بازار صعودی، استراتژیهایی مانند Long Call یا Bull Call Spread انتخابهای خوبی هستند. این استراتژیها به شما امکان میدهند با سرمایهای کمتر نسبت به خرید مستقیم دارایی، از افزایش قیمت سود ببرید.

۳. اگر بازار نزولی باشد، چه استراتژیهایی پیشنهاد میشود؟

در بازار نزولی میتوان از Long Put یا Bear Put Spread استفاده کرد. این استراتژیها با افزایش ارزش در هنگام کاهش قیمت دارایی پایه، سودآور میشوند.

۴. استراتژیهایی که در بازارهای خنثی و بدون نوسان کاربرد دارند، کداماند؟

در بازارهای کمنوسان، استراتژیهایی مانند Iron Condor یا Butterfly Spread مفید هستند. این استراتژیها درآمدی محدود اما پایدار در یک بازه قیمتی مشخص فراهم میکنند.

۵. تفاوت Straddle و Strangle چیست؟

هر دو برای مواقعی طراحی شدهاند که انتظار نوسان شدید در قیمت داریم، اما جهت حرکت را نمیدانیم. تفاوت اصلی در این است که در Straddle، قیمت اعمال Call و Put برابر است، اما در Strangle قیمتها متفاوت هستند (و هزینه کمتر است).

۶. آیا میتوان از استراتژیهای آپشن برای بیمه کردن سرمایه استفاده کرد؟

بله. استراتژیهایی مانند Protective Put نقش بیمه را ایفا میکنند و از سرمایه در برابر افت شدید قیمت محافظت میکنند.

۷. کدام استراتژی برای دریافت درآمد دورهای مناسب است؟

استراتژیهایی مانند Covered Call یا Iron Condor برای تولید درآمد مکرر از طریق دریافت پرمیوم (حقبیمه) طراحی شدهاند.

۸. اجرای استراتژیهای آپشن چه دانشهایی نیاز دارد؟

درک مفاهیم پایه مانند Call و Put، نوسان ضمنی، یونانیها (دلتا، تتا، وگا، گاما)، شناخت رفتار بازار، و توانایی تحلیل تکنیکال و بنیادی لازم است. همچنین باید با ابزارهای مدیریت ریسک آشنا باشید.

۹. آیا استراتژیهای آپشن فقط در بازارهای سهام کاربرد دارند؟

خیر. این استراتژیها در بازارهای متنوعی مثل ارز (فارکس)، رمزارزها، کالاها (مثل طلا و نفت) و حتی شاخصها کاربرد دارند، به شرط آنکه بازار دارای ابزار مشتقه آپشن باشد.

۱۰. آیا ریسک اجرای استراتژیهای پیچیده بالا است؟

بله. هرچه استراتژی پیچیدهتر باشد، نیاز به مدیریت دقیقتری دارد. اگر بهدرستی طراحی و اجرا نشود، میتواند منجر به ضرر شود. به همین دلیل، شروع با استراتژیهای ساده و آموزش مستمر توصیه میشود.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.