نوسان ضمنی (Implied Volatility) یا IV چیست؟

نوسان ضمنی Implied Volatility

نوسان ضمنی یا Implied Volatility (مخفف: IV) یکی از مهمترین مفاهیم در بازار اختیار معامله (آپشن) است. این مفهوم نشاندهنده انتظارات بازار از میزان نوسانات آتی قیمت دارایی پایه (سهام، ارز، کالا و…) در بازه زمانی منتهی به سررسید آپشن است. به بیان سادهتر، نوسان ضمنی بیان میکند که معاملهگران انتظار دارند قیمت دارایی پایه در آینده چقدر نوسان داشته باشد.

نوسان ضمنی بر پایه عرضه و تقاضا در بازار آپشن محاسبه میشود، نه براساس نوسانات واقعی گذشته. به همین دلیل، IV بیشتر به روانشناسی بازار و ترس یا طمع سرمایهگذاران اشاره دارد تا آمار تاریخی.

برای بررسی نوسان، حجم معاملات هم اهمیت زیادی دارد. بیشترین حجم معاملات معمولاً مربوط به اختیارهای “در قیمت” (ATM: At The Money) است. بنابراین، معمولاً برای محاسبه IV از همین نوع قراردادها استفاده میشود. وقتی قیمت اختیارهای ATM مشخص شد، با استفاده از مدل قیمتگذاری، میتوان IV را بهدست آورد.

IV معمولاً به صورت درصد نمایش داده میشود و نشاندهنده میزان نوسان مورد انتظار در طول یک بازه زمانی مشخص است.

دوره جامع معاملات آپشن، راهی ساده برای درآمد دلاری در اوقات فراغت | همین حالا کلیک کن.

نوسان چیست؟

پیش از ورود به مفهوم نوسان ضمنی، لازم است تعریف کلی “نوسان” را درک کنیم. نوسان (Volatility) در بازارهای مالی، به میزان تغییرات قیمت یک دارایی در یک دوره زمانی مشخص اشاره دارد، بدون توجه به اینکه این تغییرات صعودی باشند یا نزولی. نوسان به عنوان یک معیار ریسک عمل میکند و نشاندهنده پایداری یا ناپایداری قیمتهاست. یک دارایی با نوسان بالا، ریسک بیشتری نسبت به دارایی با نوسان پایین دارد، اما همزمان میتواند فرصتهای سود بیشتری را نیز فراهم کند.

نوسان ضمنی چه چیزی را نشان میدهد؟

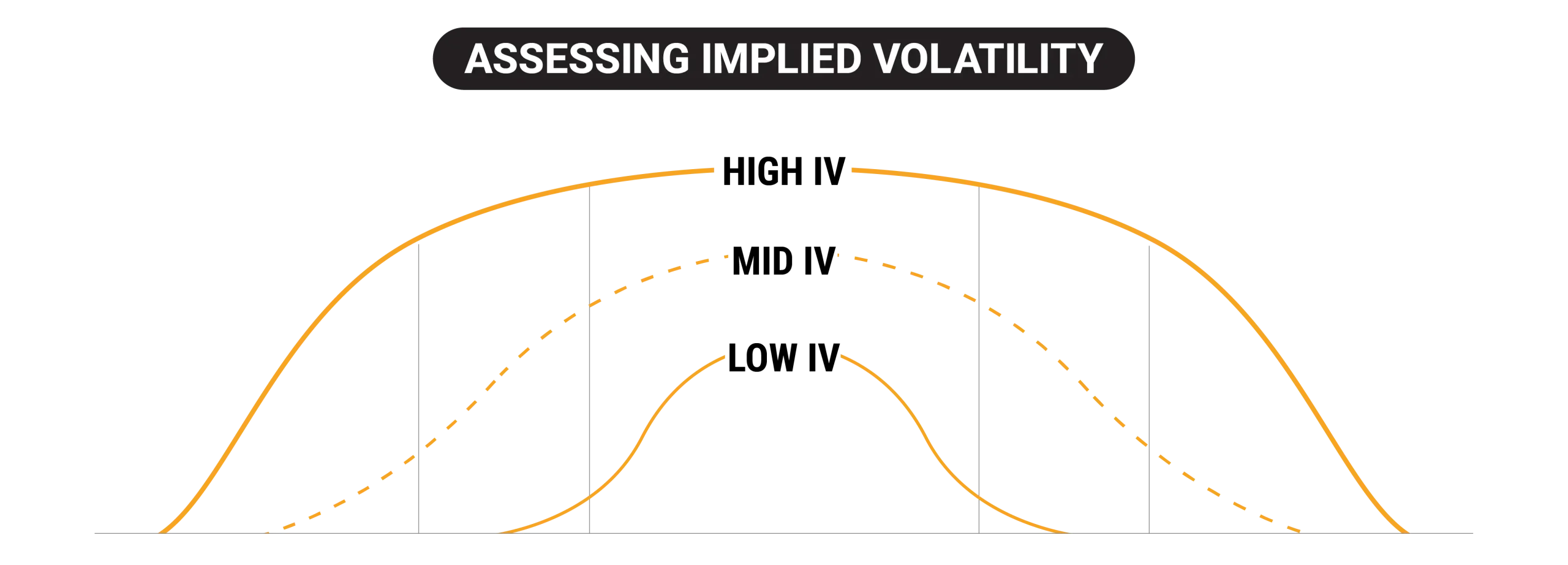

نوسان ضمنی بالا: بازار انتظار دارد نوسانات زیادی در قیمت دارایی رخ دهد (معمولاً در زمان اخبار مهم، گزارشهای مالی یا بحرانها).

نوسان ضمنی پایین: بازار انتظار دارد قیمت دارایی در بازه زمانی کوتاه، تغییرات زیادی نداشته باشد.

چرا نوسان ضمنی اهمیت دارد؟

- بر قیمت قراردادهای آپشن تاثیر مستقیم دارد

- نشانگر احساسات بازار است

- امکان پیشبینی رفتار آینده بازار را تا حدی فراهم میکند

- معیار انتخاب استراتژیهای مناسب هجینگ و سفتهبازی است

کاربرد نوسان ضمنی در معاملات آپشن

۱. ارزیابی ارزشگذاری آپشنها: معاملهگران با مقایسه IV فعلی با میانگین تاریخی آن، تشخیص میدهند که آپشن نسبت به گذشته گران یا ارزان است.

۲. انتخاب استراتژی مناسب:

- در IV بالا: استفاده از استراتژیهایی مثل فروش آپشن یا Iron Condor

- در IV پایین: استفاده از استراتژیهایی مثل خرید Straddle یا Strangle

-

مدیریت ریسک و زمان ورود: معاملهگران حرفهای با تحلیل تغییرات IV زمان ورود یا خروج از معامله را دقیقتر تنظیم میکنند.

معاملهگران چگونه از نوسان ضمنی (Implied Volatility) استفاده میکنند؟

معاملهگران به چند روش از نوسان ضمنی استفاده میکنند. این شاخص به آنها کمک میکند تا تشخیص دهند که قیمتهای قراردادهای اختیار معامله در حال حاضر نسبتاً ارزان هستند یا گران. اگر نوسان ضمنی یک اختیار معامله بالا باشد، آن قرارداد گرانتر از اختیاری با نوسان ضمنی پایین خواهد بود.

برخی معاملهگران سعی میکنند از تغییرات نوسان ضمنی سود ببرند؛ مثلاً وقتی نوسان ضمنی پایین است، اختیار معامله میخرند به این امید که نوسان افزایش یابد، یا وقتی نوسان ضمنی بالا است، اختیار معامله میفروشند به این امید که نوسان کاهش یابد.

نوسان ضمنی یکی از عوامل کلیدی در مدلهای مدیریت ریسک است که معاملهگران و نهادهای مالی برای مدیریت پرتفوی اختیار معاملات خود از آن استفاده میکنند.

عوامل مؤثر بر نوسان ضمنی

عوامل متعددی میتوانند بر نوسان ضمنی یک دارایی تأثیر بگذارند:

عرضه و تقاضا برای آپشنها:

این مهمترین عامل است. اگر تقاضا برای خرید آپشنهای یک دارایی (مثلاً در انتظار یک حرکت صعودی یا نزولی بزرگ) افزایش یابد، قیمت آپشنها بالا میرود و در نتیجه IV نیز افزایش مییابد. بالعکس، اگر عرضه آپشنها بیشتر شود، IV کاهش مییابد.

اخبار و رویدادهای آتی:

گزارشهای درآمدی شرکتها: قبل از اعلام گزارشهای مالی، IV سهام آن شرکت به شدت افزایش مییابد و پس از اعلام، معمولاً کاهش مییابد (پدیده “IV Crush”).

اعلام تصمیمات مهم اقتصادی (مثلاً نرخ بهره): IV شاخصها یا ارزهای مرتبط با این اخبار، قبل از اعلام افزایش و پس از آن کاهش مییابد.

رویدادهای ژئوپلیتیک یا سیاسی: تنشهای منطقهای یا انتخابات میتوانند IV بازارهای مرتبط را افزایش دهند.

سطح نوسان تاریخی:

اگرچه IV یک معیار پیشبینیکننده است، اما معمولاً با نوسانات تاریخی همبستگی دارد. بازارهایی که در گذشته نوسانات بالایی داشتهاند، ممکن است انتظار نوسان بیشتری در آینده نیز از آنها برود.

زمان تا سررسید (Time to Expiration):

آپشنهایی با تاریخ سررسید دورتر معمولاً IV بالاتری دارند، زیرا زمان بیشتری برای وقوع رویدادهای غیرمنتظره و نوسانات بزرگتر وجود دارد.

سود سهام (Dividends) و نرخ بهره:

این عوامل تأثیر کمتری نسبت به بقیه دارند، اما در مدلهای قیمتگذاری آپشن لحاظ میشوند و میتوانند بر IV تأثیر بگذارند.

ویژگیها و انتظارات نوسان ضمنی بالا و پایین

| جنبه | نوسان ضمنی پایین (Low IV) | نوسان ضمنی بالا (High IV) |

|---|---|---|

| انتظار بازار | نوسانات قیمتی اندک | نوسانات قیمتی شدید |

| احساسات بازار | صعودی یا خنثی | نزولی یا واکنشی |

| درک ریسک | محیط با ریسک کمتر | محیط با ریسک بالاتر |

| قیمت اختیار معامله | ارزانتر | گرانتر |

| فرصتهای معاملاتی | مناسب برای استراتژیهایی مثل Covered Calls، Iron Condors، اسپردهایی که از ثبات سود میبرند. خرید گزینههای ارزان | مناسب برای استراتژیهایی مثل Straddles، Strangles، اسپردهایی که از نوسان سود میبرند. فروش گزینههای گران |

نکته: نوسان ضمنی پایین به این معنی نیست که بازار حتماً پایدار میماند، چون اتفاقات غیرمنتظره میتوانند ناگهان باعث افزایش نوسان شوند. در نوسان ضمنی بالا، خرید اختیار معامله گرانتر است و خطر نوسانات شدید قیمتی بالاست، ولی ممکن است چنین حرکتی اصلاً رخ ندهد.

مدلهای قیمتگذاری اختیار معامله

نوسان ضمنی را میتوان با استفاده از مدلهای ریاضی قیمتگذاری اختیار معامله محاسبه کرد. نوسان ضمنی تنها متغیری است که بهطور مستقیم قابل مشاهده در بازار نیست و باید از طریق سایر پارامترها به دست آید. این مدلها از دادههای دیگر برای محاسبه نوسان ضمنی و تعیین قیمت قرارداد استفاده میکنند.

مدل بلک-شولز (Black-Scholes Model)

این مدل، یکی از شناختهشدهترین و پراستفادهترین مدلهای قیمتگذاری اختیار معامله است. در این مدل، پارامترهایی مانند:

- قیمت فعلی سهم

- قیمت اعمال اختیار معامله (strike price)

- مدتزمان باقیمانده تا سررسید (به صورت درصدی از یک سال)

- نرخ بهره بدون ریسک

در نظر گرفته میشوند.

این مدل میتواند بهسرعت قیمت بسیاری از اختیارها را محاسبه کند؛ اما نمیتواند اختیارهای سبک آمریکایی را بهدرستی قیمتگذاری کند، چون فقط قیمت در زمان سررسید را در نظر میگیرد.

اختیارهای آمریکایی آنهایی هستند که دارنده میتواند در هر زمانی تا تاریخ انقضا آنها را اعمال کند.

مدل باینومیال (Binomial Model)

این مدل از یک درخت باینومیال (شکلی مانند نمودار درختی) استفاده میکند که در هر مرحله، نوسان قیمت را در نظر میگیرد تا تمام مسیرهای ممکن برای حرکت قیمت اختیار را نمایش دهد. سپس از پایان درخت، برمیگردد و قیمت نهایی اختیار را محاسبه میکند.

مزیت مدل باینومیال این است که امکان تحلیل برای اعمال زودهنگام اختیار (Early Exercise) را هم فراهم میکند.

اعمال زودهنگام به این معناست که دارنده قرارداد قبل از تاریخ سررسید، قرارداد را اجرا میکند. این مورد فقط در اختیارهای آمریکایی ممکن است.

اما محاسبات مدل باینومیال زمانبر هستند و به همین دلیل در موقعیتهایی که نیاز به تصمیمگیری سریع وجود دارد، ممکن است گزینه مناسبی نباشد.

نحوه محاسبه نوسان ضمنی

نوسان ضمنی به طور مستقیم از دادههای تاریخی قیمت دارایی محاسبه نمیشود، بلکه از قیمتهای فعلی آپشنها در بازار استخراج میشود. برای این کار، معمولاً از مدلهای قیمتگذاری آپشن مانند مدل بلک-شولز یا مدلهای دوجملهای (Binomial) استفاده میشود. مراحل کلی محاسبه به این صورت است:

-

دادههای ورودی مدل بلک-شولز:

-

قیمت فعلی دارایی پایه (S).

-

قیمت اعمال آپشن (K).

-

زمان تا انقضا (T).

-

نرخ بهره بدون ریسک (r).

-

قیمت فعلی آپشن در بازار (C یا P).

-

-

حل معکوس: مدل بلک-شولز به طور معمول برای محاسبه قیمت آپشن استفاده میشود، اما برای یافتن IV، معادله به صورت معکوس حل میشود تا نوسان (σ) محاسبه شود.

-

روشهای عددی: از آنجا که معادله بلک-شولز برای IV به صورت تحلیلی قابل حل نیست، معمولاً از روشهای عددی مانند روش نیوتن-رافسون یا جستجوی باینری استفاده میشود.

فرمول بلک-شولز (به طور خلاصه)

برای آپشن خرید (Call Option): [ C = S \cdot N(d_1) – K \cdot e^{-rT} \cdot N(d_2) ] که در آن:

- (d_1 = \frac{\ln(S/K) + (r + \sigma^2/2)T}{\sigma\sqrt{T}})

- (d_2 = d_1 – \sigma\sqrt{T})

- (N(x)): تابع توزیع نرمال تجمعی

- (\sigma): نوسان ضمنی (IV)

برای محاسبه IV، قیمت بازار آپشن (C) وارد معادله شده و (\sigma) به صورت معکوس محاسبه میشود.

منحنی نوسان ضمنی (Volatility Smile و Skew)

IV برای آپشنهای مختلف با قیمتهای اعمال متفاوت و تاریخ انقضای یکسان ممکن است یکسان نباشد. این پدیده به صورت زیر نمایش داده میشود:

- Volatility Smile: IV برای آپشنهای بسیار In-the-Money و Out-of-the-Money بالاتر است و نمودار IV شبیه یک لبخند است.

- Volatility Skew: IV برای آپشنهای Put (فروش) معمولاً بالاتر از Call (خرید) است، بهویژه در بازار سهام، به دلیل ترس از افت قیمتها.

مثال عملی

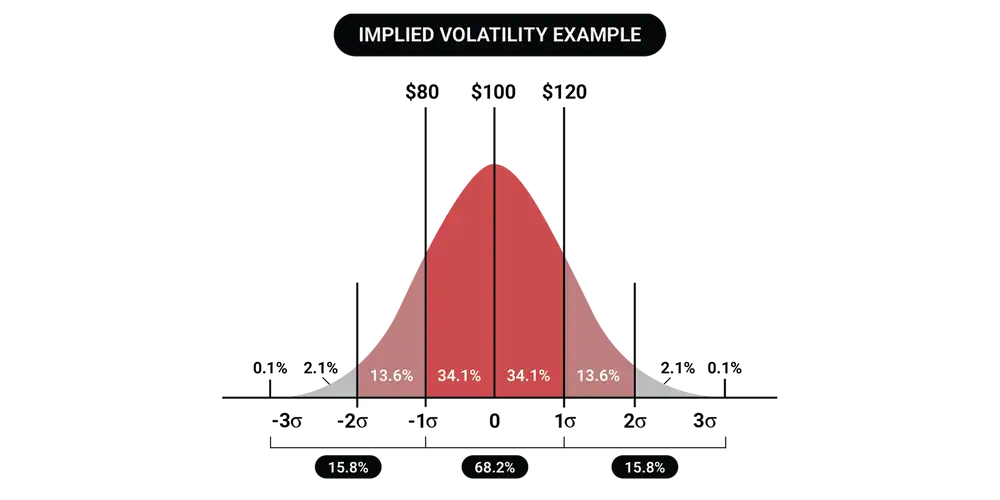

فرض کنید سهام شرکت ABC با قیمت 100 دلار معامله میشود. شما یک آپشن خرید (Call) با قیمت اعمال 105 دلار و انقضای یکماهه را به قیمت 3 دلار خریداری میکنید. با استفاده از مدل بلک-شولز، IV این آپشن 25% محاسبه میشود. این یعنی بازار انتظار دارد سهام ABC در یک سال آینده با انحراف معیار 25% نوسان کند.

حالا اگر گزارش مالی شرکت نزدیک باشد، IV ممکن است به 35% افزایش یابد، که باعث میشود قیمت آپشن به 4 دلار برسد، حتی اگر قیمت سهام ثابت بماند. این نشاندهنده افزایش عدم اطمینان بازار است.

دوره جامع معاملات آپشن، راهی ساده برای درآمد دلاری در اوقات فراغت | همین حالا کلیک کن.

نوسان ضمنی و قیمتگذاری اختیار معامله

نوسان ضمنی یکی از عوامل کلیدی در قیمتگذاری اختیار معامله است. خرید قرارداد اختیار به دارنده این امکان را میدهد که در یک بازه زمانی مشخص، دارایی پایه را با قیمت از قبل تعیینشده بخرد یا بفروشد.

نوسان ضمنی یک برآورد احتمالاتی از قیمتهای آینده است و در کنار ارزش فعلی قرارداد اختیار، برای قیمتگذاری استفاده میشود. قراردادهایی با نوسان ضمنی بالاتر، حق بیمه (premium) بالاتری دارند و بالعکس.

از آنجایی که نوسان ضمنی بر اساس احتمال است، تنها یک برآورد از قیمت آینده محسوب میشود و تضمینی درباره روند قیمتها نمیدهد. سرمایهگذاران هنگام تصمیمگیری، نوسان ضمنی را در نظر میگیرند؛ اما این اتکا به نوبه خود میتواند روی قیمتها تأثیرگذار باشد.

در واقع نوسان ضمنی مستقیماً با احساس عمومی بازار ارتباط دارد و این احساس بازار در نهایت بر قیمت اختیار معامله تأثیر میگذارد.

نکته مهم:

نوسان ضمنی فقط روی اختیار معاملات اثر نمیگذارد، بلکه در قیمتگذاری ابزارهای مالی دیگر هم مانند «سقف نرخ بهره» (Interest Rate Cap) مؤثر است؛ ابزاری که حداکثر نرخ بهره را محدود میکند.

تاثیر نوسان ضمنی بر قیمت آپشن

نوسان ضمنی یکی از مهمترین عوامل مؤثر بر قیمت یک قرارداد آپشن است. هر چه نوسان ضمنی بالاتر باشد، قیمت آپشن (چه خرید و چه فروش) گرانتر خواهد بود، زیرا احتمال بیشتری برای رسیدن قیمت دارایی به قیمت اعمال وجود دارد.

رابطه مستقیم بین نوسان ضمنی و پریمیوم آپشن:

- اگر IV بالا برود → قیمت آپشن افزایش مییابد.

- اگر IV پایین بیاید → قیمت آپشن کاهش مییابد.

شاخص VIX: شاخص ترس بازار

در بازار آمریکا، شاخص VIX (معروف به شاخص ترس) نشاندهنده نوسان ضمنی بازار است و براساس آپشنهای شاخص S&P 500 محاسبه میشود.

- VIX بالا = ترس زیاد در بازار، انتظار نوسانات شدید

- VIX پایین = آرامش نسبی بازار، نوسانات کمتر

مزایای استفاده از نوسان ضمنی

- پیشبینی نوسانات آینده: IV به معاملهگران کمک میکند تا انتظارات بازار را درک کنند.

- بهینهسازی استراتژیها: انتخاب استراتژیهای مناسب بر اساس سطح IV (خرید یا فروش آپشن).

- شناسایی فرصتها: IV بالا یا پایین غیرعادی میتواند فرصتهای معاملاتی ایجاد کند.

معایب و محدودیتها

- عدم پیشبینی جهت قیمت: IV فقط میزان نوسان را نشان میدهد، نه جهت حرکت قیمت.

- حساسیت به تغییرات بازار: IV میتواند به سرعت تغییر کند و پیشبینی آن دشوار است.

- پیچیدگی محاسبات: استخراج IV نیازمند مدلهای پیچیده و ابزارهای محاسباتی است.

محدودیتهای نوسان ضمنی

- دقیق نیست: IV یک برآورد است، نه یک پیشبینی قطعی

- وابسته به مدل قیمتگذاری: مثلاً مدل بلک-شولز فروضی دارد که همیشه با بازار واقعی منطبق نیست.

- تحت تاثیر عوامل روانی بازار قرار دارد: هیجانات میتوانند IV را بیش از حد بالا یا پایین ببرند.

استراتژیهای معاملاتی بر اساس نوسان ضمنی

فروش زمانی که IV بالا است (فروش نوسان)

استراتژیها:

- فروش استرادل (Short Straddle)

- فروش استرانگل (Short Strangle)

- آیرون کاندار (Iron Condor)

منطق: اگر IV بالا باشد، قیمت آپشنها بیشازحد واقعی است و احتمال کاهش IV وجود دارد.

خرید زمانی که IV پایین است (خرید نوسان)

استراتژیها:

- خرید استرادل (Long Straddle)

- خرید استرانگل (Long Strangle)

منطق: اگر IV پایین باشد، آپشنها ارزان هستند و احتمال افزایش نوسان وجود دارد.

نوسان ضمنی در بازار سهام چه تفسیری دارد؟

نوسان ضمنی در بازار سهام چه تفسیری دارد؟

خریدار اختیار معامله هزینهای به عنوان «پرمیوم» پرداخت میکند که متناسب با نوسان مورد انتظار بازار است. برخلاف تصور عمومی، در معاملات اختیار کمحجم، نوسان ضمنی مورد مذاکره قرار میگیرد، نه قیمت اختیار.

تحلیلگران اغلب به نوسان ضمنی قراردادهایی توجه میکنند که قیمت اعمالشان به قیمت فعلی دارایی نزدیک است (یعنی قراردادهای At The Money – ATM).

وقتی معاملهگران نگران ریزش بازار هستند، معمولاً سراغ خرید اختیار فروش (Put) میروند که باعث افزایش نوسان ضمنی این اختیارها میشود. این وضعیت، نشاندهنده حس نزولی بازار است. از طرف دیگر، وقتی بازار آرام است و معاملهگران انتظار نوسان زیادی ندارند، نوسان ضمنی کاهش مییابد.

اغلب معاملهگران، سطح نوسان ضمنی بین ۲۰ تا ۲۵ درصد را قابل قبول میدانند. مثلاً در زمانهایی که بازار انتظار رویداد خاصی ندارد، نوسان ضمنی اختیارهای ATM در شاخص Nifty به حدود ۱۴٪ کاهش مییابد.

در تئوری، نوسان ضمنی جهت حرکت بازار را مشخص نمیکند. اما در عمل، نوسان ضمنی بالا معمولاً علامتی از ترس و دیدگاه نزولی در بازار است. چون اغلب، ترس از ریزش بازار باعث رفتار احتیاطی شدیدتری در میان معاملهگران میشود تا خوشبینی نسبت به رشد بازار.

آیا تمام اختیارات یک سری دارای نوسان ضمنی یکسان هستند؟

نه لزوماً. معمولاً اختیارهای فروش (Put Options) در سمت پایین نمودار (downside) بیشتر مورد توجه سرمایهگذاران به عنوان پوشش ریسک قرار میگیرند، بنابراین تقاضای بیشتری دارند. به همین دلیل قیمت آنها در بازار بیشتر است. در نتیجه، نوسان ضمنی در این اختیارات بیشتر از اختیارهای خرید (Call) در سمت بالا خواهد بود، مگر اینکه سهم مورد نظر هدف تصاحب قرار گرفته باشد.

به این پدیده «کجی نوسان (Volatility Skew)» یا «لبخند نوسان (Volatility Smile)» گفته میشود.

چرا نوسان ضمنی (IV) برای معاملهگران آپشن مهم است؟

نوسان ضمنی یکی از مهمترین فاکتورها در تعیین قیمت (پرمیوم) آپشنهاست و نقش حیاتی در تصمیمگیریهای معاملاتی ایفا میکند:

قیمتگذاری آپشنها:

- رابطه مستقیم: هرچه نوسان ضمنی یک دارایی بالاتر باشد، پرمیوم آپشنهای آن (چه اختیار خرید و چه اختیار فروش) گرانتر است، و بالعکس.

- منطق: در شرایطی که انتظار نوسانات شدیدتری میرود، احتمال اینکه قیمت دارایی پایه از قیمت اعمال آپشن عبور کند و آپشن “در سود” شود، افزایش مییابد. بنابراین، خریدار آپشن حاضر است پرمیوم بیشتری بپردازد و فروشنده آپشن نیز ریسک بیشتری را متحمل میشود و خواهان پرمیوم بالاتری است.

سنجش احساسات بازار:

- IV به عنوان دماسنجی برای سنجش ترس یا طمع بازار عمل میکند.

- افزایش IV: اغلب نشاندهنده عدم قطعیت و ترس در بازار است. در زمانهای پرخبر (مثل اعلام گزارشهای مالی، تصمیمات فدرال رزرو، یا رویدادهای سیاسی مهم)، نوسان ضمنی معمولاً افزایش مییابد زیرا بازار برای حرکتهای بزرگتر آماده میشود.

- کاهش IV: میتواند نشاندهنده آرامش و ثبات نسبی در بازار باشد.

انتخاب استراتژیهای معاملاتی:

معاملهگران آپشن بر اساس تحلیل IV خود استراتژیها را انتخاب میکنند:

- هنگام IV بالا: فروش آپشن (استراتژیهایی که از کاهش IV و گذر زمان سود میبرند) مانند فروش استرادل (Short Straddle)، فروش استرانگل (Short Strangle)، یا Iron Condor جذابتر میشوند، زیرا پرمیومهای دریافتی بالاتر است.

- هنگام IV پایین: خرید آپشن (استراتژیهایی که از افزایش IV و حرکت قوی قیمت سود میبرند) مانند خرید استرادل (Long Straddle) یا خرید استرانگل (Long Strangle) میتوانند جذابتر باشند.

مدیریت ریسک:

- IV به معاملهگران کمک میکند تا ریسک موجود در موقعیتهای آپشن خود را بهتر درک کنند. نوسانات بالاتر به معنای پتانسیل حرکات قیمتی بزرگتر است و نیاز به مدیریت ریسک دقیقتری دارد.

نوسان ضمنی و اخبار اقتصادی

انتشار دادههای مهم (مثل NFP در فارکس):

- قبل از خبر → IV افزایش مییابد (به دلیل عدم قطعیت).

- بعد از خبر → IV کاهش مییابد (وقتی بازار جهت را مشخص کند).

مثال:

- قبل از انتخابات آمریکا: IV شاخص S&P 500 بالا میرود.

- بعد از انتشار گزارش سودآوری آمازون: IV سهم آمازون کاهش مییابد.

دوره جامع معاملات آپشن، راهی ساده برای درآمد دلاری در اوقات فراغت | همین حالا کلیک کن.

نکات کلیدی برای معاملهگران

- مقایسه IV با HV: اگر IV به طور قابل توجهی بالاتر از HV باشد، آپشنها ممکن است گران باشند (مناسب برای فروش). اگر IV پایینتر باشد، آپشنها ارزان هستند (مناسب برای خرید).

- نظارت بر رویدادها: IV قبل از رویدادهای مهم (مانند گزارشهای مالی) معمولاً افزایش مییابد.

- استفاده از ابزارهای تحلیلی: نرمافزارهایی مانند Thinkorswim یا OptionVue میتوانند IV را به صورت real-time نمایش دهند.

- مدیریت ریسک: همیشه تأثیر IV بر پرمیوم و استراتژیهای خود را در نظر بگیرید.

شاخصهای نوسان و لبخند نوسان (Volatility Smile/Skew)

-

شاخص VIX: معروفترین شاخص نوسان، VIX (Volatility Index) است که به “شاخص ترس” نیز معروف است. VIX نوسان ضمنی آپشنهای شاخص S&P 500 را اندازهگیری میکند و نمایانگر انتظارات بازار از نوسان 30 روز آینده S&P 500 است. افزایش VIX نشاندهنده افزایش ترس و عدم قطعیت در بازار است.

-

لبخند نوسان (Volatility Smile/Skew): در تئوری، مدل بلک-شولز فرض میکند که نوسان برای تمام آپشنهای یک دارایی با تاریخ سررسید یکسان، باید یکسان باشد. اما در واقعیت، اینطور نیست. نوسان ضمنی آپشنهایی که “خارج از پول” (OTM) یا “درون پول” (ITM) هستند، معمولاً با نوسان ضمنی آپشنهای “در پول” (ATM) متفاوت است. این پدیده را لبخند نوسان (Volatility Smile) یا انحراف نوسان (Volatility Skew) مینامند.

- معمولاً در بازار سهام، آپشنهای فروش (Put Options) با قیمت اعمال پایینتر (OTM Puts) نوسان ضمنی بالاتری نسبت به آپشنهای خرید (Call Options) با قیمت اعمال بالاتر (OTM Calls) دارند. این نشان میدهد که معاملهگران نگران افتهای شدیدتر بازار هستند و برای محافظت در برابر آنها، حاضرند پرمیوم بیشتری برای پوت آپشنها پرداخت کنند

نوسان ضمنی در بازارهای مختلف

| بازار | میزان IV معمول | ویژگیها |

|---|---|---|

| سهام (مثل اپل) | ۱۵-۴۰٪ | واکنش به EPS و اخبار شرکت |

| فارکس | ۵-۱۵٪ | کمنوسان (بهجز رویدادهای کلان) |

| کالا (نفت، طلا) | ۲۰-۵۰٪ | تأثیرپذیر از عرضه و تقاضا |

| ارز دیجیتال | ۵۰-۱۵۰٪ | بسیار پرنوسان |

تفاوت نوسان ضمنی و نوسان تاریخی

برای درک بهتر نوسان ضمنی، مقایسه آن با نوسان تاریخی بسیار مهم است:

نوسان تاریخی (Historical Volatility – HV):

تعریف: نوسان تاریخی، تغییرات گذشته قیمت یک دارایی را در یک دوره زمانی معین (مثلاً 30 روز گذشته) اندازهگیری میکند.

محاسبه: این نوع نوسان بر اساس دادههای واقعی قیمت در گذشته (انحراف معیار بازدهیهای گذشته) محاسبه میشود.

ویژگی: نوسان تاریخی بیانگر آنچه قبلاً اتفاق افتاده است میباشد و یک معیار عقبنگر (Backward-looking) است.

نوسان ضمنی (Implied Volatility – IV):

تعریف: نوسان ضمنی، انتظارات بازار از میزان نوسان یک دارایی در آینده است. این نوسان از قیمتهای فعلی قراردادهای آپشن (که در بازار معامله میشوند) استخراج میشود.

محاسبه: نوسان ضمنی مستقیماً محاسبه نمیشود. در واقع، با استفاده از مدلهای قیمتگذاری آپشن مانند مدل بلک-شولز (Black-Scholes Model)، که شامل پارامترهایی چون قیمت دارایی پایه، قیمت اعمال، تاریخ سررسید، نرخ بهره بدون ریسک و نوسان است، و با قرار دادن قیمت فعلی آپشن در بازار به عنوان خروجی مدل، نوسان (IV) به عنوان یک مجهول حل میشود. به همین دلیل به آن “ضمنی” میگویند؛ زیرا از قیمت آپشن استنباط میشود.

ویژگی: نوسان ضمنی نگاهی رو به آینده (Forward-looking) دارد و بازتابدهنده انتظارات و احساسات جمعی معاملهگران نسبت به حرکتهای قیمتی آینده است.

تفاوت کلیدی: نوسان تاریخی گذشته را نشان میدهد، در حالی که نوسان ضمنی آینده را پیشبینی میکند (بر اساس انتظارات بازار). این نکته به خصوص در معاملات آپشن بسیار حائز اهمیت است، زیرا قیمت آپشنها به شدت تحت تأثیر انتظارات از نوسانات آینده قرار دارند.

| مقایسه | نوسان ضمنی (Implied Volatility) | نوسان تاریخی (Historical Volatility) |

|---|---|---|

| مبنا | انتظارات بازار از آینده | واقعیت آماری بر پایه دادههای گذشته |

| استفاده | قیمتگذاری آپشنها، استراتژی معاملاتی | تحلیل روندها و ارزیابی ریسک |

| منبع داده | قیمتهای بازار آپشن | دادههای تاریخی قیمت دارایی پایه |

| پیشبینیپذیری | ذهنی و پیشنگر | عینی و گذشتهنگر |

نتیجهگیری

نوسان ضمنی (IV) یکی از حیاتیترین مفاهیم در معاملات آپشن است که درک آن میتواند تفاوت بین سود و زیان را رقم بزند. IV نه تنها بر قیمت آپشنها تأثیر میگذارد، بلکه بازتابدهنده احساسات بازار و انتظارات معاملهگران از آینده است. با پایش و تحلیل دقیق IV، معاملهگران میتوانند استراتژیهای معاملاتی خود را بهینه کرده، ریسک خود را مدیریت کنند و از فرصتهای ناشی از تغییرات نوسان در بازار بهرهمند شوند. همواره به یاد داشته باشید که IV یک پیشبینی است و هیچ تضمینی برای تحقق نوسانات واقعی در آینده وجود ندارد.

سوالات متداول

1. نوسان ضمنی (IV) دقیقاً چه چیزی را نشان میدهد؟

نوسان ضمنی نشاندهندهی میزان نوسانی است که بازار انتظار دارد قیمت دارایی پایه در آینده داشته باشد. این عدد از قیمتگذاری قراردادهای آپشن به دست میآید و مبنایی برای احساسات بازار دربارهی آینده است.

2. آیا نوسان ضمنی بالا یعنی بازار صعودی است؟

نه الزاماً. نوسان ضمنی بالا فقط نشان میدهد که بازار انتظار دارد نوسانات زیادی رخ دهد، اما مشخص نمیکند که جهت این نوسان صعودی است یا نزولی.

3. تفاوت نوسان ضمنی و نوسان تاریخی چیست؟

نوسان ضمنی مربوط به آینده است و از قیمت آپشنها استخراج میشود. اما نوسان تاریخی با استفاده از دادههای گذشته قیمت دارایی محاسبه میشود و نگاهی به گذشته دارد.

4. چگونه نوسان ضمنی بر قیمت آپشن تاثیر میگذارد؟

هر چه نوسان ضمنی بالاتر باشد، قیمت (پریمیوم) آپشن بیشتر میشود؛ زیرا احتمال رسیدن قیمت دارایی به قیمت اعمال افزایش مییابد.

5. آیا نوسان ضمنی میتواند منفی شود؟

خیر. نوسان ضمنی همیشه بهصورت درصد مثبت نمایش داده میشود (مثلاً ۲۰٪ یا ۴۰٪). مقدار آن نمیتواند منفی باشد.

6. چطور میتوانم نوسان ضمنی یک دارایی را ببینم؟

اکثر پلتفرمهای معاملاتی پیشرفته و وبسایتهای مالی مانند TradingView، Yahoo Finance یا TOS نوسان ضمنی را برای آپشنها نمایش میدهند.

7. نوسان ضمنی بالا بهتر است یا پایین؟

بستگی به استراتژی شما دارد. اگر قصد خرید آپشن دارید، IV پایین مناسبتر است. اگر قصد فروش آپشن دارید، IV بالا میتواند به معنای دریافت پریمیوم بیشتر باشد.

8. آیا شاخص VIX همان نوسان ضمنی است؟

شاخص VIX نماینده نوسان ضمنی بازار سهام آمریکا (S&P 500) است. بنابراین، میتوان گفت VIX یک نمونه از IV در سطح شاخص بازار است.

9. آیا میتوان از تغییرات نوسان ضمنی برای پیشبینی روند بازار استفاده کرد؟

در برخی موارد، افزایش یا کاهش ناگهانی IV میتواند سیگنالی برای وقوع نوسانات بزرگ یا تغییر روند باشد، اما به تنهایی نباید مبنای تصمیمگیری باشد.

10. آیا نوسان ضمنی در بازار رمزارز هم کاربرد دارد؟

بله. در بازار مشتقات رمزارزها نیز نوسان ضمنی آپشنها مانند بیتکوین به عنوان ابزار تحلیل احساسات بازار استفاده میشود.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.