هزینه میانگین چیست؟

هزینه میانگین Average Cost

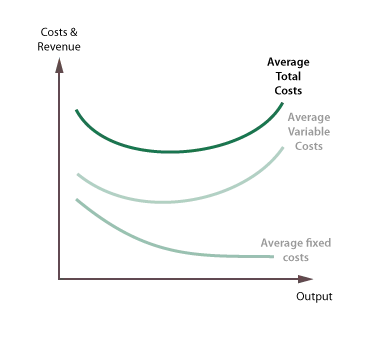

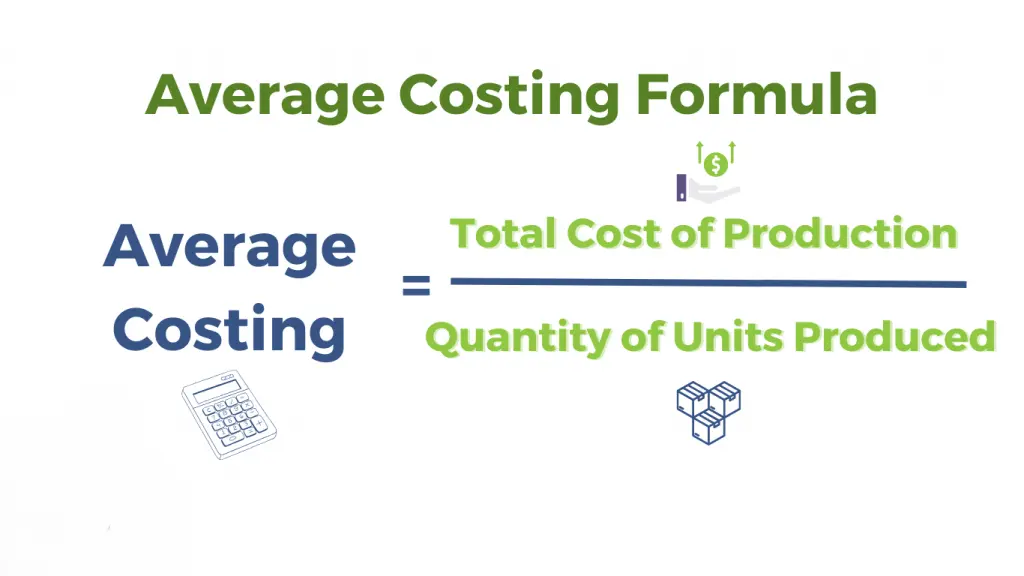

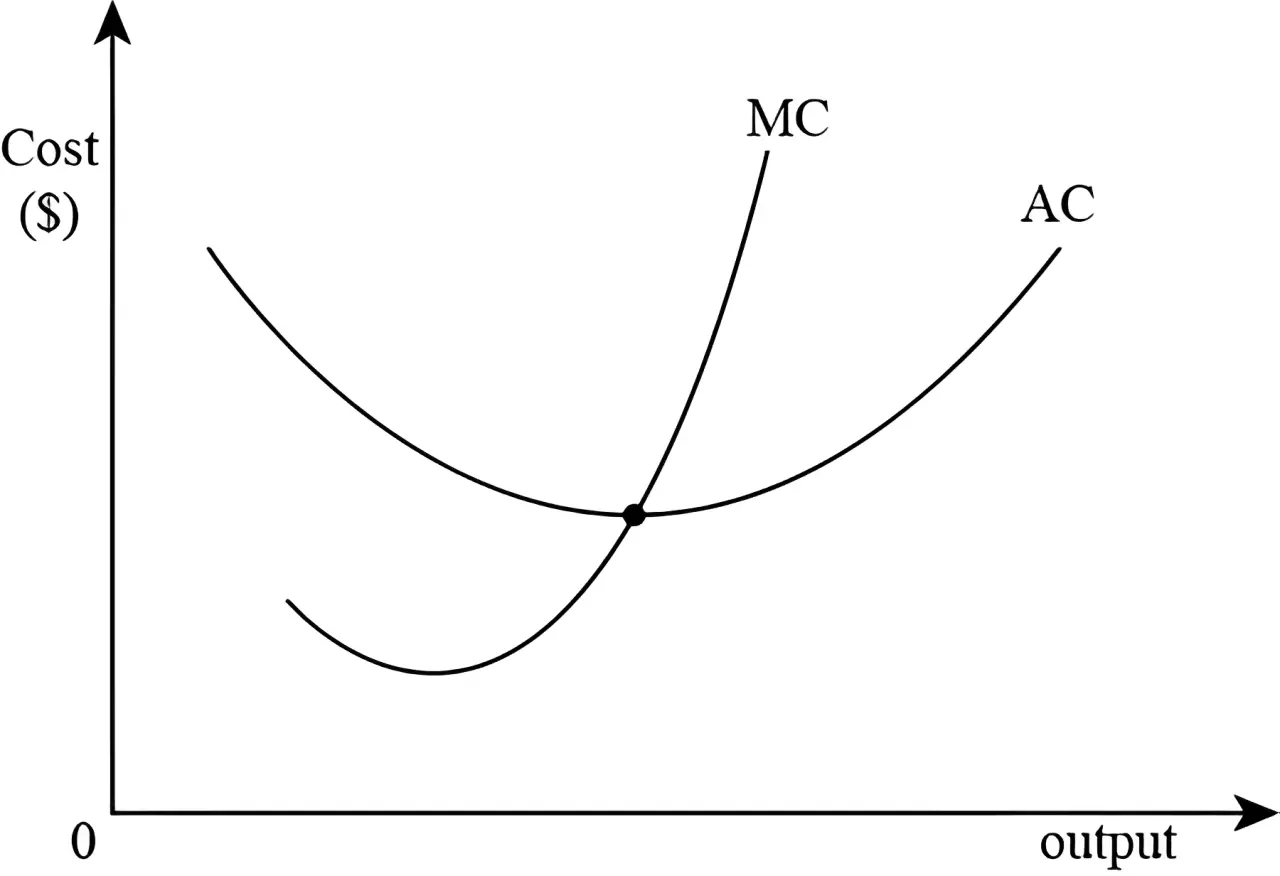

هزینه میانگین یا هزینه متوسط (Average Cost) یکی از مفاهیم اساسی در علم اقتصاد و مدیریت مالی است که برای تحلیل کارایی، تعیین قیمت محصولات، و ارزیابی استراتژیهای کسبوکار استفاده میشود. هزینه میانگین بهطور کلی به معنای میانگین هزینههایی است که یک شرکت برای تولید هر واحد محصول یا خدمات متحمل میشود. این مفهوم نقش کلیدی در تصمیمگیریهای اقتصادی و مدیریت هزینهها دارد.

ویدئو آموزشی مرتبط با این مطلب

ویدئو آموزشی مرتبط با این مطلب

اهمیت هزینه میانگین در تصمیمگیریهای مدیریتی

درک دقیق هزینـه میانگین برای مدیران کسبوکار بهویژه در فرایند تصمیمگیریهای مهم تجاری نقش حیاتی ایفا میکند. هزینه میانگین، که بهطور کلی از تقسیم کل هزینهها بر تعداد واحدهای تولیدی به دست میآید، به مدیران این امکان را میدهد تا تصمیمات استراتژیک بهتری در زمینههای مختلف اتخاذ کنند.

در ادامه به بررسی اهمیت هزینه میانگین در چند حوزه کلیدی مدیریتی پرداخته میشود.

قیمتگذاری دقیق

یکی از مهمترین کاربردهای هزینه میانـگین در مدیریت کسبوکار، تعیین قیمتگذاری مناسب برای محصولات یا خدمات است. با دانستن هزینه میانگین، مدیران میتوانند قیمتهایی را تعیین کنند که علاوه بر پوشش هزینههای تولید، سودآوری مناسبی را برای شرکت به همراه داشته باشد. این قیمت گذاری باید بهگونهای باشد که هم هزینههای ثابت و متغیر شرکت را پوشش دهد و هم برای مشتریان رقابتی و جذاب باشد.

- مثال: اگر هزینه میانگین تولید یک محصول 50 واحد پولی باشد و مدیر تصمیم بگیرد که بر اساس این هزینهها، یک حاشیه سود 20 درصدی را برای محصول تعیین کند، قیمت فروش محصول باید حداقل 60 واحد پولی باشد. در غیر این صورت، شرکت ممکن است با زیان مواجه شود.

تصمیمگیری در مورد تولید

هزینه میانگین به مدیران کمک میکند تا درک بهتری از میزان تولید مورد نیاز برای رسیدن به نقطه سربهسر داشته باشند. نقطه سربهسر جایی است که درآمدهای حاصل از فروش برابر با هزینههای تولید است، یعنی هیچ سود یا زیانی برای شرکت وجود ندارد. با استفاده از هزینه میانگین، میتوان محاسبه کرد که برای پوشش هزینههای ثابت و متغیر، چه تعداد واحد محصول باید تولید و فروخته شود.

- مثال: اگر هزینه میانگین تولید 100 واحد پولی باشد و هزینههای ثابت 50,000 واحد پولی، برای رسیدن به نقطه سربهسر باید تعداد مشخصی واحد محصول تولید شود تا هزینههای ثابت و متغیر بهطور کامل پوشش داده شوند. این تحلیل به مدیران کمک میکند تا استراتژیهای تولید را بهطور دقیقتری تنظیم کنند.

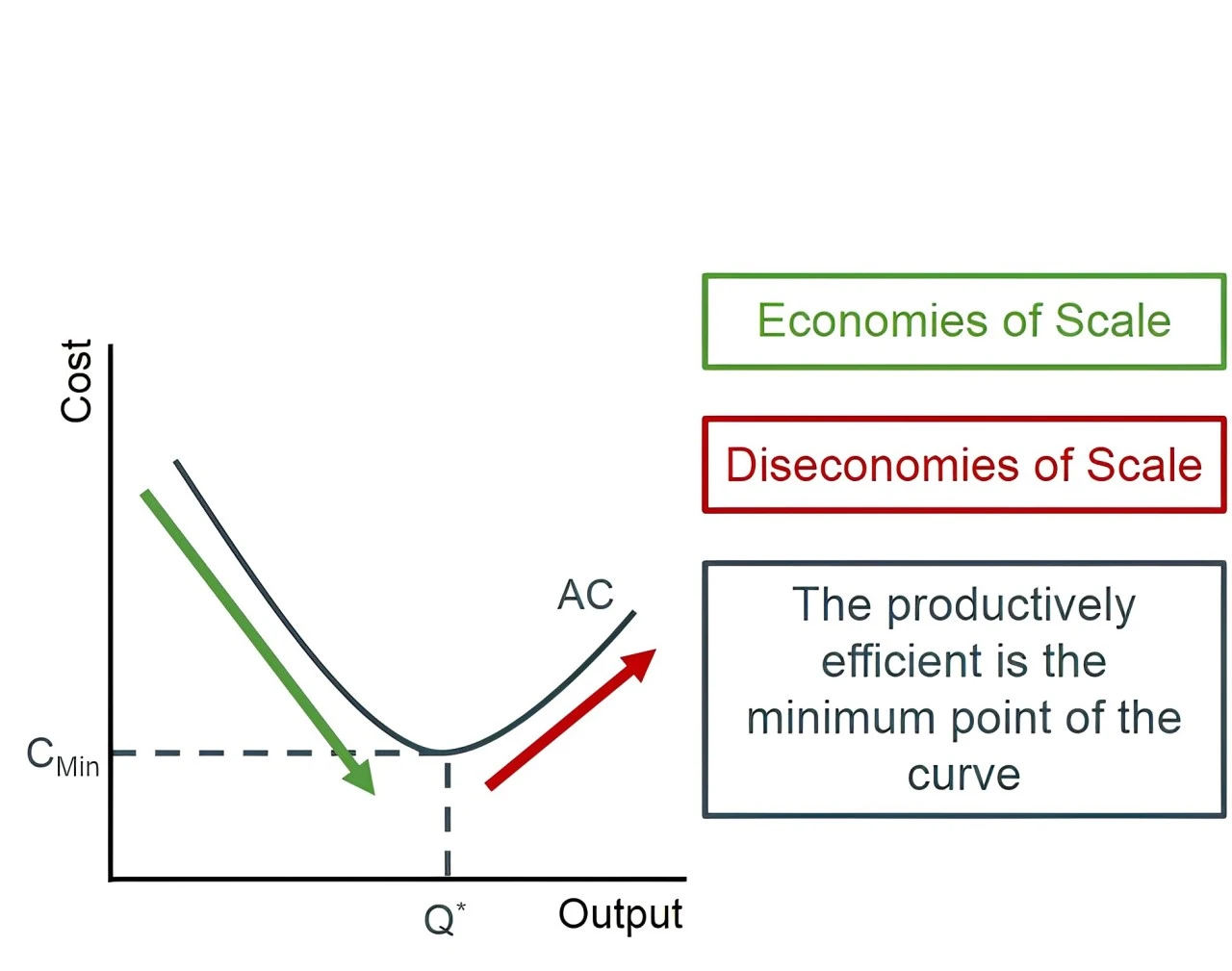

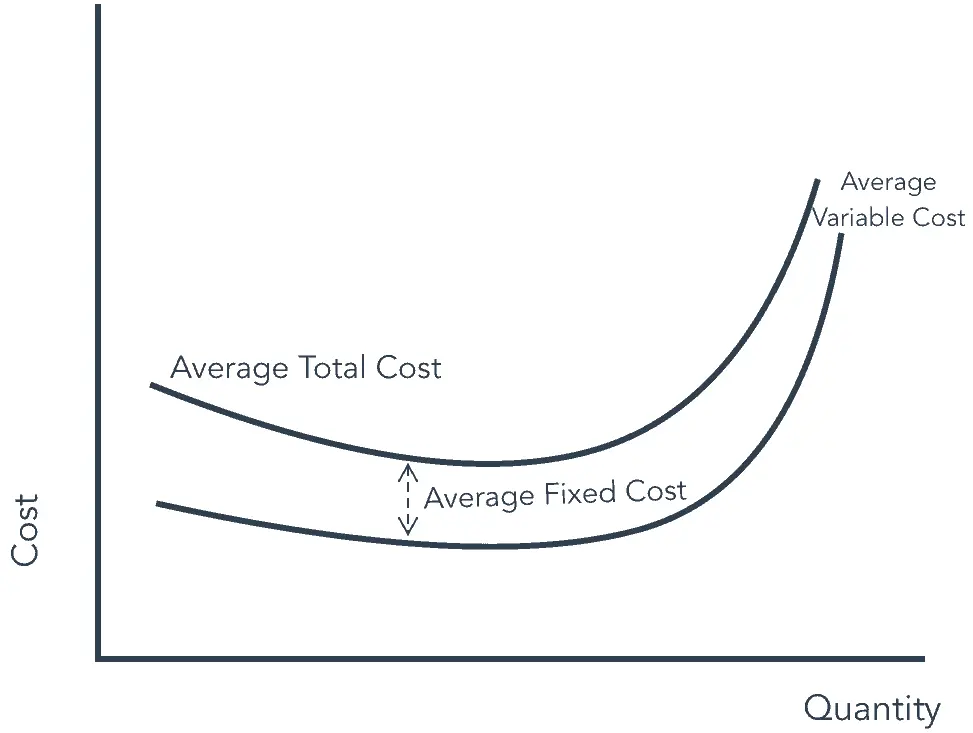

بهبود بهرهوری

یکی از کاربردهای مهم هزینه میانـگین، مقایسه آن در دورههای مختلف است. با بررسی تغییرات هزینه میانگین در طول زمان، مدیران میتوانند پیشرفتهای حاصلشده در کاهش هزینهها یا بهبود فرآیندهای تولید را ارزیابی کنند.

کاهش هزینه میانگین میتواند نشاندهنده افزایش بهره وری، بهینه سازی منابع و یا کاهش ضایعات باشد. این مقایسه همچنین به شناسایی نقاط ضعف در فرآیندهای تولید کمک کرده و به مدیران این امکان را میدهد که اقدامات اصلاحی لازم را انجام دهند.

- مثال: اگر هزینه میانگین در یک ماه 120 واحد پولی باشد و در ماه بعد به 100 واحد کاهش یابد، این کاهش نشاندهنده بهبود بهرهوری است که میتواند نتیجه بهینهسازی فرآیندهای تولید، کاهش ضایعات یا استفاده بهینهتر از منابع باشد.

تصمیمگیری در مورد سرمایهگذاری

هزینه میانـگین بهعنوان یک شاخص برای ارزیابی کارایی و سودآوری تولید مورد استفاده قرار میگیرد. مدیران میتوانند از تحلیل هزینه میانگین برای تصمیمگیری در مورد سرمایهگذاری در پروژهها یا توسعه خطوط تولید جدید استفاده کنند. اگر هزینه میانگین تولید یک محصول پایین باشد، این به این معناست که تولید آن محصول بهصرفه است و ممکن است سرمایهگذاری در افزایش ظرفیت تولید آن، سودآور باشد.

از سوی دیگر، اگر هزینه میانگین بالا باشد، ممکن است نیاز به تجدید نظر در استراتژیهای تولید یا انتخاب پروژههای جایگزین احساس شود. این تحلیل به مدیران کمک میکند تا منابع مالی خود را در پروژههایی سرمایهگذاری کنند که بیشترین بازده را به همراه داشته باشند.

کاربردهای هزینه میانگین

هزینه میانـگین ابزار قدرتمندی برای تصمیمگیریهای اقتصادی و بهینه سازی فرآیندهای تولید است.

در ادامه، به کاربردهای اصلی این مفهوم پرداخته میشود:

- قیمتگذاری محصولات: هزینه میانـگین به شرکتها کمک میکند تا قیمت مناسبی برای محصولات خود تعیین کنند. با درک دقیق هزینه میانگین، شرکتها میتوانند از زیاندهی جلوگیری کرده و در بازار رقابتی با قیمتگذاری دقیقتر، سهم بیشتری کسب کنند.

مثال: اگر هزینه میانـگین تولید یک محصول 50 واحد پولی باشد، قیمتگذاری کمتر از این مقدار میتواند منجر به زیان شود. - تحلیل بهرهوری: هزینه میانـگین بهعنوان معیاری برای سنجش بهرهوری فرآیند تولید عمل میکند. با کاهش هزینه میانگین، شرکت میتواند نشان دهد که از منابع خود بهصورت کارآمدتری استفاده میکند و هزینههای اضافی را کاهش داده است.

مثال: اگر هزینه میانگین کاهش یابد، ممکن است نشاندهنده بهبود در استفاده از مواد اولیه یا کاهش زمان تولید باشد. - تصمیمگیری برای تولید: هزینه میانگین نقش کلیدی در تعیین اقتصادی بودن افزایش یا کاهش تولید دارد. اگر هزینه میانگین با افزایش تولید کاهش یابد، شرکت میتواند تصمیم به گسترش تولید بگیرد.

مثال: اگر تولید 1000 واحد هزینه میانـگین را به 20 واحد کاهش دهد اما تولید 500 واحد هزینه میانگین 30 واحدی داشته باشد، افزایش تولید منطقیتر است. - تحلیل نقطه سربهسر: محاسبه نقطه سربهسر با استفاده از هزینه میانـگین، به شرکتها کمک میکند تا حداقل میزان فروش مورد نیاز برای پوشش هزینهها را تعیین کنند. این تحلیل برای برنامهریزی استراتژیک و ارزیابی ریسک ضروری است.

مثال: اگر هزینه میانـگین تولید یک واحد محصول 50 واحد پولی و قیمت فروش 70 واحد پولی باشد، شرکت میتواند محاسبه کند که چند واحد باید بفروشد تا تمام هزینهها را پوشش دهد. - برنامهریزی و بودجهبندی: هزینه میانـگین ابزاری ارزشمند برای پیشبینی هزینهها و تدوین بودجههای دقیق است. شرکتها میتوانند با توجه به هزینه میانـگین، منابع مالی مورد نیاز برای تولید و گسترش فعالیتها را پیشبینی کنند.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.