هزینه کل در اقتصاد و تولید چیست؟

هزینه کل در اقتصاد و تولید

هزینه کل Total Cost یکی از مفاهیم بنیادی در اقتصاد و مدیریت تولید است. این مفهوم به مجموع تمامی هزینههایی که یک بنگاه برای تولید یک مقدار خاص از کالا یا خدمات در یک بازه زمانی مشخص متحمل میشود اشاره دارد. تحلیل هزینه کل به بنگاهها کمک میکند تا بهترین تصمیمات اقتصادی را در زمینه تولید، قیمتگذاری و استراتژیهای تجاری اتخاذ کنند. این هزینهها شامل دو بخش عمده هزینههای ثابت و هزینههای متغیر هستند.

رابطه هزینه کل و تولید

رابطه میان هزینه کل و تولید بیانگر تأثیر تغییرات هزینه (مانند استخدام کارکنان جدید یا سرمایهگذاری در تجهیزات) بر سطح تولید است. این تأثیر میتواند بسته به شرایط مختلف، الگوهای متفاوتی داشته باشد.

تحلیل:

- بازده صعودی (Increasing Returns):

در مراحل اولیه، هزینههای اضافی ممکن است بازده بیشتری به همراه داشته باشند. برای مثال، استخدام دومین کارگر میتواند کارایی تیم را بهبود بخشد و تولید را بیش از استخدام اولین کارگر افزایش دهد. - بازده نزولی (Diminishing Returns):

پس از یک نقطه مشخص، افزایش هزینهها تأثیر کمتری بر تولید میگذارد. در این حالت، هر واحد هزینه اضافی باعث افزایش کمتری در تولید میشود. -

- علت: مدیریت دشوارتر نیروی کار یا محدودیتهای زیرساختی.

- مثال: اگر استخدام اولین کارگر تولید را 5% افزایش دهد، کارگر بعدی ممکن است تنها 4% به تولید اضافه کند.

بیشتر بخوانید: قانون بازده نزولی چیست؟

اجزای تشکیلدهنده هزینه کل

محاسبه هزینه کل

هزینه کل (Total Cost) مجموع هزینههای ثابت و هزینههای متغیر است.

برای محاسبه هزینه کل، فرمول ساده زیر به کار میرود:

هزینه کل = هزینه ثابت + هزینه متغیر

در این فرمول:

- هزینه ثابت (Fixed Cost) به هزینههایی گفته میشود که مستقل از میزان تولید تغییر میکنند و همیشه ثابت باقی میمانند، مانند اجاره، بیمه، حقوق کارکنان ثابت و مالیاتهای ثابت.

- هزینه متغیر (Variable Cost) به هزینههایی اطلاق میشود که با تغییر سطح تولید تغییر میکنند، مانند مواد اولیه، دستمزد کارگران مستقیم و انرژی مصرفی.

هزینه ثابت به این معنی است که هزینههایی که شما باید حتی در صورت عدم تولید هم بپردازید، همانند اجاره کارخانه یا پرداخت حقوق مدیران. این هزینهها با تغییر در تولید تغییر نمیکنند.

هزینه متغیر به طور مستقیم با حجم تولید در ارتباط است. اگر تولید بیشتر شود، هزینههای متغیر هم افزایش خواهند یافت. به طور مثال، برای تولید بیشتر محصول نیاز به مواد اولیه و نیروی کار بیشتری خواهید داشت که اینها به هزینههای متغیر اضافه میکنند.

با افزایش تولید، سهم هزینههای ثابت به ازای هر واحد کاهش مییابد، در حالی که هزینههای متغیر با افزایش تولید افزایش مییابند. بنابراین، برای کسبوکارها بسیار مهم است که هزینه کل را به دقت محاسبه کرده و بر اساس آن استراتژیهای بهینه تولید را تدوین کنند.

مثال هزینه کل:

فرض کنید یک کارخانه تولیدی محصولات پلاستیکی در حال تولید است.

در اینجا، هزینههای ثابت و هزینههای متغیر به شرح زیر است:

هزینههای ثابت:

- اجاره کارخانه: 5000 دلار در ماه

- حقوق مدیران و کارکنان اداری: 2000 دلار در ماه

- بیمه و مالیاتهای ثابت: 1000 دلار در ماه

بنابراین، هزینههای ثابت کل در ماه برابر با:

هزینه ثابت = 5000 + 2000 + 1000 = 8000 دلار

هزینههای متغیر:

- هزینه مواد اولیه برای تولید هر واحد محصول: 3 دلار

- هزینه دستمزد نیروی کار مستقیم برای هر واحد محصول: 2 دلار

- هزینه انرژی مصرفی برای تولید هر واحد محصول: 1 دلار

فرض کنید کارخانه 10000 واحد محصول در ماه تولید میکند.

بنابراین، هزینههای متغیر کل برای 10000 واحد محصول به شکل زیر محاسبه میشود:

هزینه متغیر برای هر واحد = 3 دلار مواد اولیه + 2 دلار دستمزد+ 1 دلار انرژی = 6 دلار

حالا هزینههای متغیر کل برای تولید 10000 واحد محصول:

هزینه متغیر کل = 6 × 10000 = 60000 دلار

محاسبه هزینه کل:

حالا که هزینههای ثابت و متغیر را داریم، هزینه کل (Total Cost) به این شکل محاسبه میشود:

هزینه کل = هزینه ثابت + هزینه متغیر = 8000 + 60000 = 68000 دلار

هزینه متوسط:

اگر بخواهیم هزینه متوسط (Average Cost) را محاسبه کنیم که نشاندهنده هزینه تولید هر واحد محصول است از فرمول زیر استفاده میکنیم.

هزینه متوسط = هزینه کل / تعداد واحد تولیدی = 68000 / 10000 = 6.8 دلار به ازای هر واحد

در اخر:

- هزینه ثابت کل 8000 دلار است که تا زمانی که سطح تولید تغییر نکند ثابت باقی میماند.

- هزینه متغیر کل 60000 دلار است که با افزایش تولید بیشتر میشود.

- هزینه کل برای تولید 10000 واحد، 68000 دلار است.

- هزینه متوسط به ازای هر واحد محصول 6.8 دلار میشود.

این مثال نشان میدهد که هزینه کل از ترکیب هزینههای ثابت و متغیر به دست میآید و با افزایش تولید، هزینههای ثابت به ازای هر واحد کاهش مییابند، در حالی که هزینههای متغیر با تولید بیشتر افزایش مییابند.

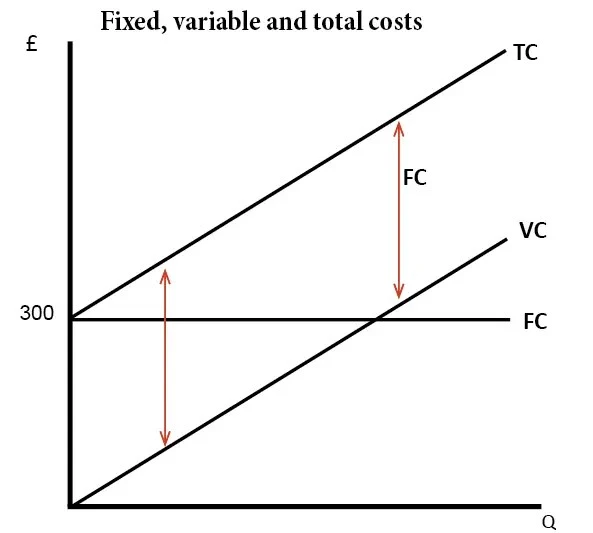

هزینه کل و منحنیهای هزینه

در تحلیلهای اقتصادی، منحنیهای هزینه ابزارهای بسیار مهمی برای درک رابطه میان هزینه کل و سطح تولید هستند. این منحنیها به تولیدکنندگان، تحلیلگران و مدیران کمک میکنند تا تصمیمات بهینهای برای سطح تولید اتخاذ کنند و از منابع به بهترین شکل ممکن بهرهبرداری کنند.

منحنی هزینه کل (Total Cost Curve)

منحنی هزینه کل نشاندهنده کل هزینههایی است که برای تولید هر میزان از کالا یا خدمات لازم است. این منحنی معمولاً صعودی است، چرا که به طور طبیعی با افزایش تولید، هزینههای کل نیز افزایش مییابند.

هزینههای ثابت که با سطح تولید ارتباط ندارند، با افزایش تولید به ازای هر واحد کاهش مییابند و در نتیجه در ابتدا منحنی هزینه کل شیب کمتری دارد. اما با افزایش سطح تولید، هزینههای متغیر نیز افزایش مییابند و در نتیجه منحنی هزینه کل شیب بیشتری پیدا میکند.

- ویژگیها:

- در مراحل ابتدایی تولید، افزایش حجم تولید باعث میشود که هزینه کل با شیب ملایمتری افزایش یابد.

- با ادامه افزایش تولید، هزینههای متغیر به میزان قابل توجهی افزایش یافته و باعث میشود که منحنی هزینه کل با شیب تندتری به بالا حرکت کند.

- این منحنی معمولاً برای بنگاهها و تحلیلگران به منظور ارزیابی تأثیر تولید بر هزینهها استفاده میشود.

منحنی هزینه متوسط (Average Cost Curve)

هزینه متوسط از تقسیم هزینه کل بر تعداد واحدهای تولید به دست میآید. این منحنی نشاندهنده هزینه تولید هر واحد کالا یا خدمات است. در ابتدا، با افزایش تولید، هزینه متوسط کاهش مییابد زیرا هزینههای ثابت بین واحدهای بیشتری تقسیم میشوند. اما پس از رسیدن به یک نقطه خاص، هزینههای متوسط شروع به افزایش میکنند، که معمولاً به دلیل محدودیتهای منابع و افزایش هزینههای متغیر رخ میدهد.

- ویژگیها:

- در ابتدای مسیر تولید، افزایش تولید باعث کاهش هزینه متوسط به دلیل بهرهبرداری از صرفهجوییهای مقیاس میشود.

- پس از یک نقطه خاص، با رسیدن به ظرفیتهای بحرانی تولید، هزینه متوسط افزایش مییابد، چرا که بهرهوری کاهش مییابد.

- منحنی هزینه متوسط معمولاً شکل U دارد، زیرا ابتدا با کاهش و سپس افزایش هزینهها مواجه میشود.

منحنی هزینه نهایی (Marginal Cost Curve)

هزینه نهایی به هزینه اضافی گفته میشود که برای تولید یک واحد اضافی از کالا یا خدمات ایجاد میشود. این منحنی نقش مهمی در تعیین سطح بهینه تولید ایفا میکند، زیرا نشان میدهد که برای تولید هر واحد اضافی چه هزینهای به بنگاه تحمیل میشود.

در ابتدای افزایش تولید، هزینه نهایی ممکن است کاهش یابد، به ویژه زمانی که افزایش تولید باعث بهرهبرداری بیشتر از منابع موجود شود. اما پس از رسیدن به نقطهای خاص، هزینه نهایی به دلیل محدودیتهای ظرفیت و افزایش هزینههای متغیر شروع به افزایش میکند.

- ویژگیها:

- در مراحل ابتدایی، هزینه نهایی ممکن است کاهش یابد به دلیل بهرهوری بیشتر و استفاده بهینه از منابع.

- پس از نقطهای مشخص، هزینه نهایی افزایش مییابد، که معمولاً به دلیل محدودیتهای منابع و ظرفیتهای تولید است.

- منحنی هزینه نهایی معمولاً با منحنی هزینه متوسط مرتبط است، زیرا به تقاطع این دو منحنی توجه خاصی میشود. زمانی که هزینه نهایی کمتر از هزینه متوسط است، هزینه متوسط کاهش مییابد و زمانی که هزینه نهایی بیشتر از هزینه متوسط است، هزینه متوسط افزایش مییابد.

رابطه میان منحنیها

- منحنی هزینه نهایی و هزینه متوسط: هزینه نهایی به طور مستقیم بر هزینه متوسط تأثیر میگذارد. هنگامی که هزینه نهایی کمتر از هزینه متوسط باشد، هزینه متوسط کاهش مییابد. برعکس، زمانی که هزینه نهایی بیشتر از هزینه متوسط باشد، هزینه متوسط افزایش مییابد.

- منحنی هزینه کل و هزینه متوسط: منحنی هزینه متوسط حاصل تقسیم هزینه کل بر تعداد واحدهای تولید است. بنابراین، هزینه کل نیز بر روی رفتار منحنی هزینه متوسط تأثیر دارد. با افزایش سطح تولید، هزینههای ثابت بین واحدهای بیشتری تقسیم میشوند، که منجر به کاهش هزینه متوسط میشود.

بیشتر بخوانید: انواع نمودار هزینه تولید

مفهوم هزینه کل در مقیاسهای مختلف تولید

هزینه کل یکی از عوامل حیاتی در مدیریت تولید است که در مقیاسهای مختلف تولید، تاثیرات متفاوتی دارد. این هزینه از مجموع هزینههای ثابت و متغیر تشکیل میشود و در هر مقیاس تولید، به شکلی متفاوت بر تصمیمات تولیدی و قیمتگذاری تأثیر میگذارد. درک این مفهوم در مقیاسهای مختلف تولید میتواند به بنگاهها کمک کند تا بهینهترین استراتژیهای تولید و قیمتگذاری را اتخاذ کنند.

در مقیاس کوچک تولید

در مقیاسهای کوچک تولید، معمولاً هزینههای ثابت نسبت به هزینههای متغیر نقش بیشتری دارند. به عبارت دیگر، در این مقیاسها، هزینههای ثابت مانند اجاره کارخانه، حقوق مدیران، بیمه و سایر هزینههای ثابت تأثیر بیشتری بر هزینه کل دارند، زیرا این هزینهها در مقیاس پایین تولید به صورت ثابت و بدون کاهش قابل توجه تقسیم میشوند. به همین دلیل، برای پوشش هزینههای ثابت در این مقیاسها، نیاز به افزایش تولید است.

- چالشها در مقیاس کوچک: در مراحل ابتدایی تولید و در مقیاسهای کوچک، معمولاً تعداد واحدهای تولیدی پایین است و به همین دلیل هزینه ثابت به ازای هر واحد تولیدی بالا میرود. این امر میتواند منجر به هزینههای بالاتر برای هر واحد محصول شود. بنابراین، بنگاهها باید تولید را به حدی برسانند که بتوانند هزینههای ثابت را بر تعداد بیشتری از واحدهای تولیدی تقسیم کنند و از این طریق هزینه متوسط را کاهش دهند.

- اهمیت افزایش تولید در مقیاس کوچک: برای کاهش هزینههای ثابت به ازای هر واحد، بنگاهها باید به افزایش سطح تولید فکر کنند. به عبارتی، در این مقیاس، برای پوشش هزینههای ثابت و به حداقل رساندن هزینههای متوسط، باید تولید افزایش یابد. این استراتژی کمک میکند تا کسبوکارها به صرفهجویی در مقیاس دست یابند.

در مقیاس بزرگ تولید

در مقیاسهای بزرگتر تولید، تأثیر هزینههای ثابت بر هزینه کل کاهش مییابد، زیرا این هزینهها بین تعداد بیشتری از واحدهای تولیدی تقسیم میشوند. به همین دلیل، در مقیاسهای بزرگتر، هزینه ثابت متوسط کاهش پیدا کرده و میتواند به کاهش هزینه کل به ازای هر واحد محصول کمک کند.

- صرفهجویی در مقیاس: در مقیاسهای بزرگ تولید، بنگاهها معمولاً از مزایای صرفهجویی در مقیاس بهرهبرداری میکنند. این به این معناست که با افزایش تولید، هزینههای ثابت به تعداد بیشتری از واحدهای تولیدی تقسیم شده و هزینه ثابت متوسط کاهش مییابد. به علاوه، تولید بیشتر ممکن است به بهبود فرآیندها، بهرهوری بهتر، و استفاده بهینهتر از منابع و نیروی کار منجر شود. بنابراین، بنگاهها در مقیاسهای بزرگتر قادرند هزینههای ثابت را کاهش دهند و بهرهوری بیشتری داشته باشند.

- افزایش هزینههای متغیر: با وجود مزایای صرفهجویی در مقیاس، هزینههای متغیر در مقیاس بزرگ نیز میتوانند به صورت غیرخطی افزایش یابند. به عبارت دیگر، افزایش بیشتر تولید ممکن است منجر به افزایش هزینههای متغیر شود. این هزینهها شامل مواد اولیه، نیروی کار و سایر هزینههای وابسته به تولید هستند. اگر تولید بیش از حد افزایش یابد، بنگاهها ممکن است با مشکلاتی مانند کاهش کیفیت تولید، افزایش هزینههای نیروی کار و نیاز به سرمایهگذاری بیشتر در تجهیزات روبهرو شوند.

- تأثیرات فناوری و مدیریت: در مقیاسهای بزرگتر، پیشرفتهای تکنولوژیکی و بهینهسازی فرآیندها میتواند نقش بسیار مهمی در کاهش هزینهها داشته باشد. استفاده از فناوریهای نوین، اتوماسیون، و بهبود فرآیندهای تولید میتواند به کاهش هزینههای متغیر و بهرهبرداری بهتر از منابع کمک کند. به علاوه، مدیریت مؤثر منابع انسانی و مالی نیز میتواند به بنگاهها کمک کند تا از مزایای مقیاس بهرهبرداری کنند و هزینههای کل را در مقیاسهای بزرگ کاهش دهند.

چالشها در مقیاسهای بزرگ

با اینکه در مقیاسهای بزرگ تولید مزایای زیادی از جمله کاهش هزینههای ثابت و بهرهبرداری بهتر از صرفهجوییهای مقیاس وجود دارد، این مقیاسها میتوانند چالشهایی را نیز به همراه داشته باشند.

- افزایش پیچیدگیهای مدیریتی: در مقیاسهای بزرگتر، هماهنگی بین بخشهای مختلف تولید، مدیریت نیروی کار و نظارت بر فرآیندها دشوارتر میشود. این پیچیدگیها میتوانند منجر به افزایش هزینههای مدیریتی و کاهش بهرهوری شوند.

- افزایش هزینههای متغیر به دلیل مقیاس بیشتر: همانطور که اشاره شد، با افزایش تولید، هزینههای متغیر نیز افزایش مییابند. در مقیاسهای بسیار بزرگ، ممکن است هزینههای مرتبط با مواد اولیه، نیروی کار و انرژی به صورت غیرخطی افزایش یابند. به ویژه اگر زیرساختها و فرآیندهای تولید بهطور کامل بهینه نشده باشند، این هزینهها میتوانند به سرعت افزایش یابند.

- محدودیتهای ظرفیت: حتی در مقیاسهای بزرگ، ظرفیتهای تولیدی ممکن است محدود شوند. در این صورت، افزایش تولید به حدی که هزینههای متغیر به طور غیرقابل کنترل افزایش یابند، ممکن است منجر به افزایش هزینه کل شود.

نتیجه گیری

هزینه کل یک مفهوم بنیادی است که در تمامی تصمیمات اقتصادی و تولیدی تاثیرگذار است. درک صحیح و تحلیل دقیق هزینه کل به بنگاهها کمک میکند تا از صرفهجوییهای مقیاس بهرهبرداری کنند، هزینهها را مدیریت کرده و استراتژیهای بهینه برای تولید و قیمتگذاری طراحی نمایند. بنابراین، هزینه کل نه تنها به عنوان یک شاخص اقتصادی مهم، بلکه به عنوان ابزاری کاربردی برای تصمیمگیریهای عملیاتی در تولید و مدیریت منابع نیز در نظر گرفته میشود.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.