فرمول نقطه سر به سر چیست؟ نحوه محاسبه BEP

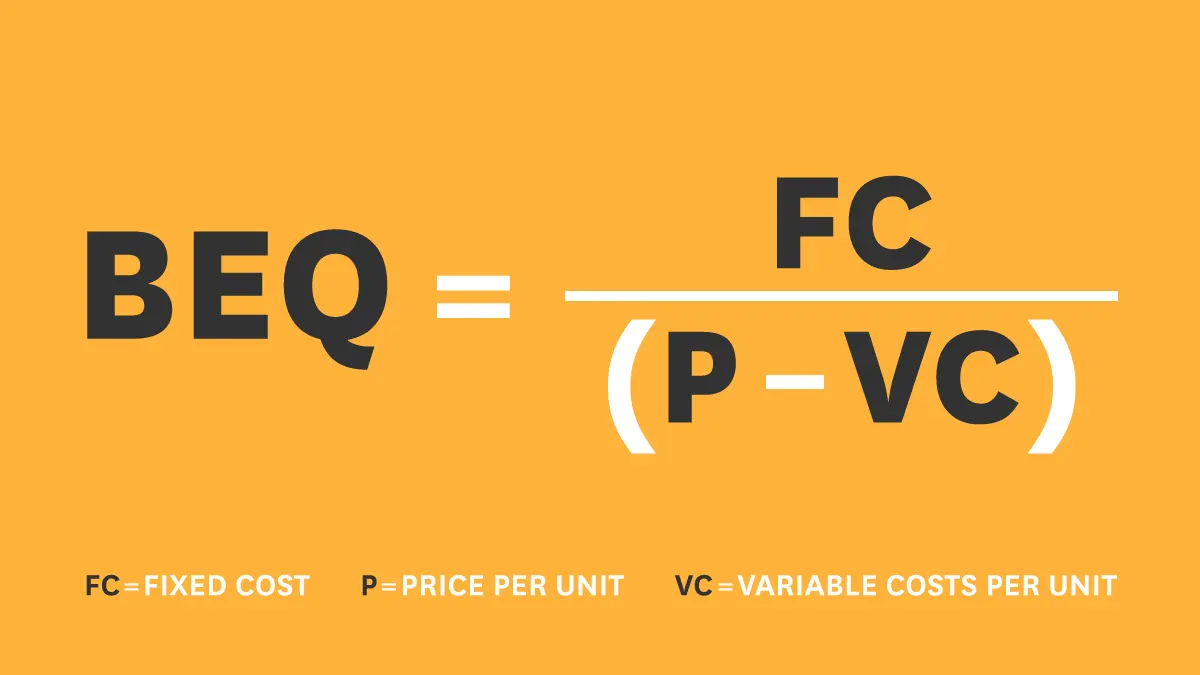

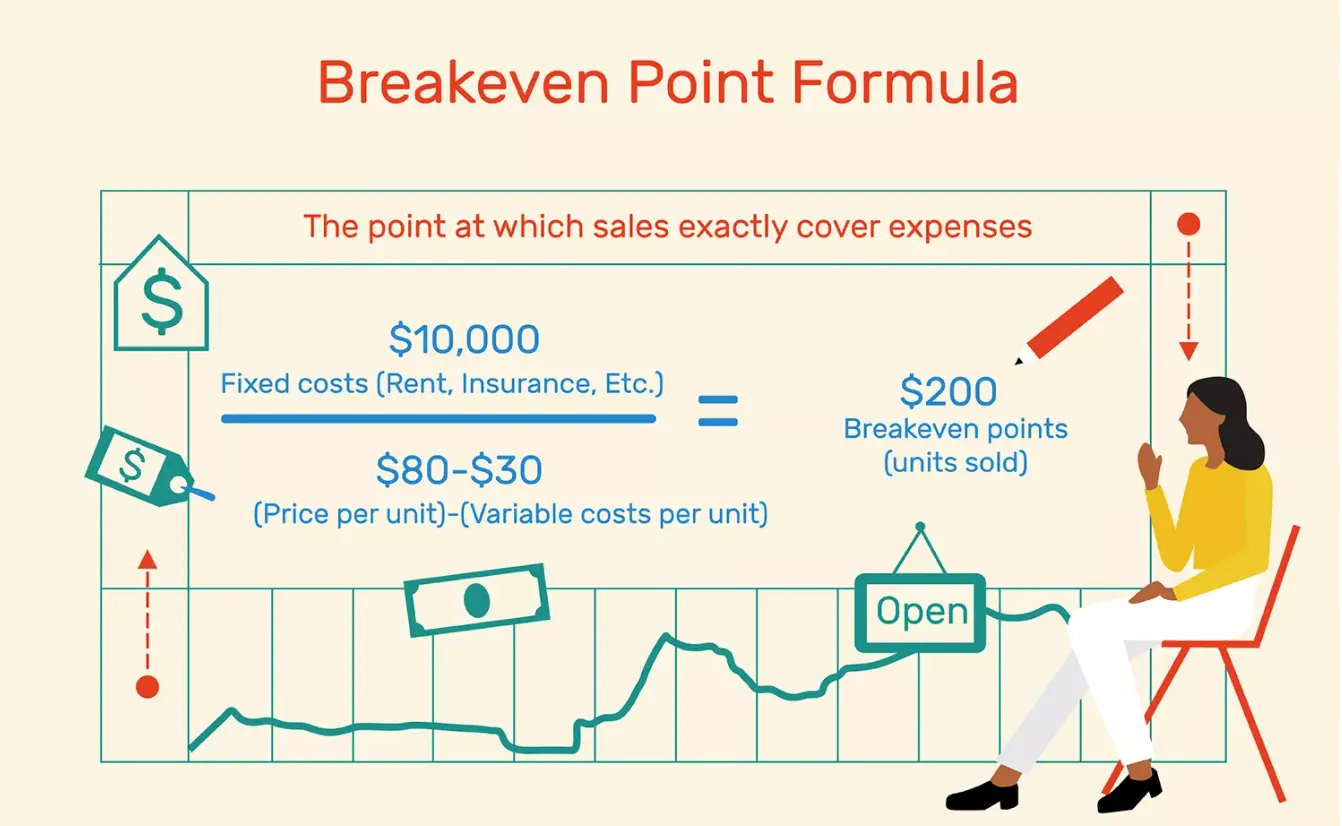

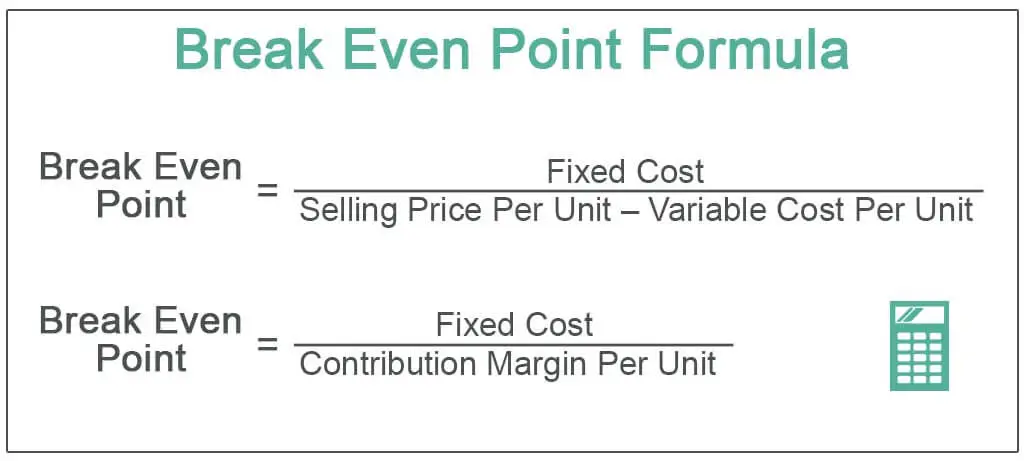

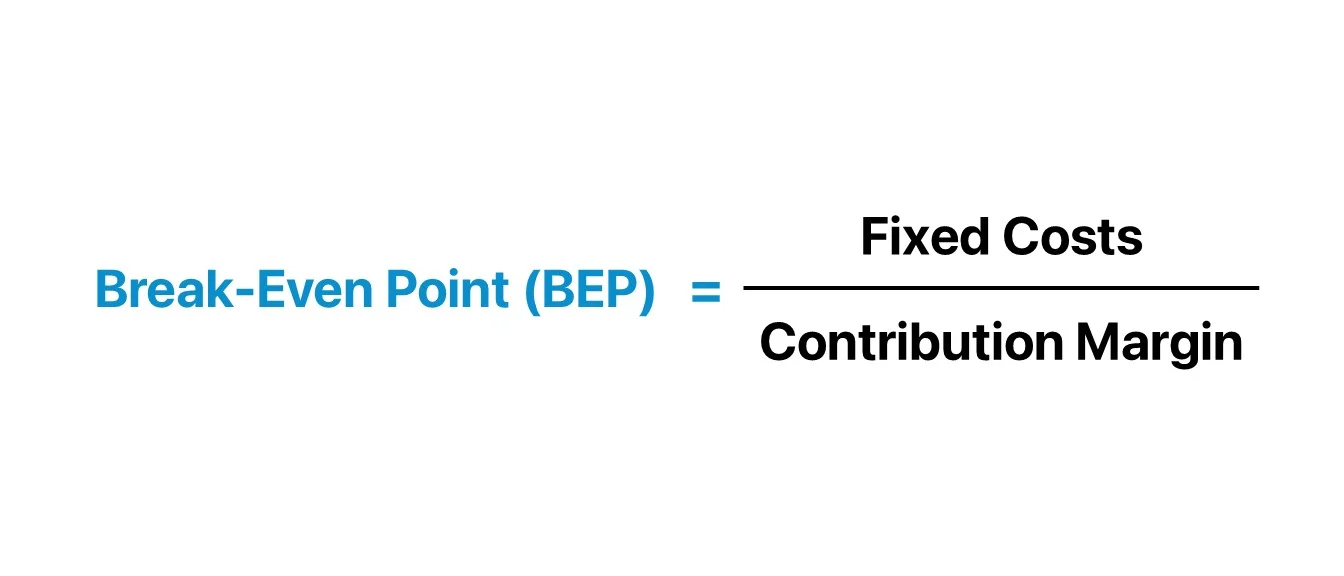

فرمول نقطه سر به سر Break-even Point Formula

فرمول نقطه سر به سر (BEP)Break-even Point Formula یکی از مفاهیم کلیدی در تحلیل مالی هر کسبوکار است. این فرمول نشاندهنده میزان فروش یا تولیدی است که در آن درآمد کسبوکار به اندازهای است که تمامی هزینهها را پوشش دهد و نه بیشتر. در این وضعیت، نه سودی حاصل میشود و نه زیانی متحمل میشود. فرمول نقطه سر به سر به کسبوکار کمک میکند تا بفهمد برای رسیدن به وضعیت سودآوری چه میزان فروش یا تولید نیاز است.

در این مقاله، به طور جامع و با جزئیات به فرمول نقطه سر به سر، اجزای آن، نحوه محاسبه و کاربردهای آن در دنیای کسبوکار پرداخته خواهد شد.

ویدئو آموزشی مرتبط با این مطلب

ویدئو آموزشی مرتبط با این مطلب

اهمیت درک فرمول نقطه سر به سر

درک فرمول نقطه سر به سر برای هر کسبوکار از اهمیت زیادی برخوردار است، زیرا به آنها کمک میکند تا تصمیمات مالی و استراتژیک موثری اتخاذ کنند.

در ادامه به برخی از اهمیتهای درک فرمول نقطه سر به سر اشاره میکنیم:

- تصمیمگیری در مورد قیمتگذاری: تغییر در قیمت فروش یا هزینههای متغیر میتواند تأثیر زیادی بر نقطه سر به سر داشته باشد. با درک این فرمول، کسبوکارها میتوانند قیمت مناسب برای محصولات یا خدمات خود را تعیین کنند تا به سوددهی برسند.

- برنامهریزی تولید: با دانستن نقطه سر به سر، شرکتها میتوانند میزان تولید مورد نیاز برای پوشش هزینهها را تعیین کنند و از تولید اضافی یا ناکافی جلوگیری کنند.

- مدیریت هزینهها: با کاهش هزینههای ثابت یا متغیر، نقطه سر به سر کاهش مییابد. کسبوکارها میتوانند با اعمال این تغییرات در هزینهها، مسیر دستیابی به سود را هموارتر کنند.

- تعیین اهداف فروش: نقطه سر به سر بهعنوان یک هدف اولیه برای فروش عمل میکند. کسبوکارها میتوانند با استفاده از این نقطه، اهداف فروش خود را تعیین کرده و از آن برای ارزیابی عملکرد خود استفاده کنند.

بیشتر بخوانید: نقطه سر به سر چیست؟

کاربردهای فرمول نقطه سر به سر

فرمول نقطه سـر به سر کاربردهای متعددی در مدیریت مالی و استراتژیک کسبوکارها دارد که به مدیران و تصمیمگیرندگان کمک میکند تا مسیر صحیحی برای دستیابی به سودآوری و بهینهسازی منابع طی کنند.

در اینجا به برخی از مهمترین کاربردهای این فرمول اشاره میکنیم:

- تصمیمگیری در مورد قیمتگذاری: یکی از کاربردهای کلیدی فرمول نقطه سر به سر، ارزیابی تأثیر تغییرات قیمت فروش بر میزان فروش مورد نیاز برای پوشش هزینههاست. با استفاده از این فرمول، کسبوکار میتواند بررسی کند که چگونه تغییر قیمت فروش میتواند نقطه سر به سر را تحت تأثیر قرار دهد. این اطلاعات به مدیران کمک میکند تا تصمیمات آگاهانهتری در مورد استراتژیهای قیمتگذاری اتخاذ کنند.

- برنامهریزی تولید: با دانستن نقطه سر به سر، شرکتها میتوانند بر اساس آن میزان تولید مورد نیاز برای رسیدن به سود را تعیین کنند. این اطلاعات به آنها کمک میکند تا از ظرفیتهای تولیدی خود بهطور بهینه استفاده کنند و تصمیم بگیرند که چه زمانی باید تولید خود را افزایش دهند یا کاهش دهند تا به سوددهی برسند.

- مدیریت هزینهها: شناخت دقیق هزینههای ثابت و متغیر کسبوکار و تلاش برای کاهش آنها میتواند به کاهش نقطه سر به سر کمک کند. وقتی هزینههای تولید یا عملیاتی کاهش یابند، نقطه سر به سر به طرز محسوسی کاهش پیدا میکند و کسبوکار میتواند با فروش کمتری به سود برسد. این امر به مدیریت بهتر منابع و کاهش هزینهها کمک میکند.

- تعیین اهداف فروش: نقطه سر به سر یک هدف اولیه برای تیمهای فروش است که میتوانند بهعنوان معیاری برای عملکرد خود در نظر بگیرند. با تعیین نقطه سر به سر، تیم فروش میداند که برای پوشش هزینهها باید چه میزان فروش انجام دهد و این میتواند به انگیزهدهی و جهتدهی به تلاشهای فروش کمک کند.

- ارزیابی پروژههای جدید: پیش از شروع پروژههای جدید یا راهاندازی محصولات جدید، فرمول نقطه سر به سر به کسبوکارها کمک میکند تا میزان فروش مورد نیاز برای پوشش هزینههای مرتبط با آن پروژهها یا محصولات را تخمین بزنند. این کار به ارزیابی توجیهپذیری مالی پروژهها و تصمیمگیری در مورد اجرای آنها کمک میکند.

- مقایسه محصولات مختلف: کسبوکارها میتوانند با محاسبه نقطه سر به سر برای محصولات مختلف خود، مقایسه کنند که کدام محصول به نقطه سر به سر زودتر میرسد. این اطلاعات میتواند به تصمیمگیری در مورد اولویتبندی تولید و فروش محصولات کمک کند. محصولاتی که سریعتر به نقطه سر به سر میرسند، بهطور معمول سودآوری بیشتری دارند و میتوانند مورد توجه بیشتری قرار گیرند.

در نتیجه، فرمول نقطه سر به سر ابزاری بسیار مهم در تحلیل مالی و استراتژیک هر کسبوکاری است که میتواند در بهینهسازی عملکرد مالی، مدیریت منابع، و برنامهریزی دقیقتر به مدیران کمک کند.

ویدئو آموزشی مرتبط با این مطلب

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.