نمودار هزینه ثابت چیست؟ نحوه رسم نمودار هزینه ثابت

نمودار هزینه ثابت

نمودار هزینه ثابت یکی از ابزارهای مهم در تحلیل اقتصادی و حسابداری است که برای تجزیه و تحلیل هزینههایی که مستقل از سطح تولید هستند، استفاده میشود. درک و تحلیل هزینههای ثابت به مدیران کسبوکارها کمک میکند تا تصمیمات بهتری در زمینه بودجهبندی، قیمتگذاری، و استراتژیهای تجاری اتخاذ کنند.

این نمودار به ویژه در تحلیل نقطه سربهسر (Break-even analysis)، تصمیمگیریهای مالی و ارزیابی پایداری مالی شرکتها اهمیت زیادی دارد.

ویدئو آموزشی مرتبط با این مطلب

ویدئو آموزشی مرتبط با این مطلب

هزینههای ثابت

قبل از ورود به بحث نمودار هزینه ثابت، ضروری است که مفهوم هزینه ثابت را بهطور دقیق تعریف کنیم. هزینههای ثابت به هزینههایی گفته میشود که به هیچ عنوان تحت تأثیر میزان تولید یا فروش قرار نمیگیرند.

به عبارت دیگر، این هزینهها بهطور ثابت در هر سطحی از تولید یا فعالیت کسبوکار باقی میمانند و در بلندمدت تغییری در آنها رخ نمیدهد. حتی اگر تولید افزایش یابد یا کاهش پیدا کند، هزینههای ثابت همچنان ثابت خواهند بود.

اهمیت هزینههای ثابت در مدیریت مالی

هزینههای ثابت بخش مهمی از ساختار هزینههای یک کسبوکار هستند و میتوانند تأثیر زیادی بر تصمیمگیریهای مالی و استراتژیک شرکت داشته باشند. از آنجا که این هزینهها تغییر نمیکنند، در تحلیلهای مالی مانند نقطه سربهسر، پیشبینی نقدینگی و برنامهریزی بودجه نقش کلیدی دارند.

- مثال: فرض کنید یک کارخانه تولیدی هزینه ثابت اجاره ساختمان، حقوق کارکنان ثابت، و بیمههایی برای داراییها دارد. حتی اگر تولید کارخانه افزایش یابد، هزینههای ثابت همچنان به همان مقدار باقی میمانند. این ویژگی باعث میشود که شناخت دقیق هزینههای ثابت برای تعیین هزینههای کلی تولید و مدیریت منابع مالی ضروری باشد.

ویژگیهای هزینههای ثابت

- ثبات در مقدار: این هزینهها به مقدار ثابت در هر دوره زمانی پرداخت میشوند و به هیچ عنوان با تغییر حجم تولید یا فروش تغییر نمیکنند.

- تکرار دورهای: هزینههای ثابت معمولاً در فواصل زمانی معین (ماهانه، سالانه و …) پرداخت میشوند.

- عدم وابستگی به تولید: برخلاف هزینههای متغیر که مستقیماً با حجم تولید یا فروش ارتباط دارند، هزینههای ثابت مستقل از این تغییرات باقی میمانند.

مثالهایی از هزینههای ثابت

- اجاره: هزینه اجاره ملک یا فضای تجاری که معمولاً بهصورت ماهانه یا سالانه پرداخت میشود. این هزینه مستقل از میزان تولید و فعالیت شرکت است.

- حقوق و دستمزد ثابت: حقوق کارکنان ثابت که بدون توجه به حجم تولید یا فروش پرداخت میشود. این حقوق به مدیران، کارکنان اجرایی، و پرسنل اداری تعلق دارد که انجام کار آنها به تولید یا فروش مستقیم بستگی ندارد.

- بیمه: هزینههای بیمه نظیر بیمه سلامت، بیمه تأمین اجتماعی، بیمه دارایی و غیره که بهصورت دورهای پرداخت میشود. این بیمهها نیز معمولاً به حجم تولید یا فروش وابسته نیستند.

- استهلاک: استهلاک داراییهای ثابت شرکت، مانند ساختمانها، ماشینآلات و تجهیزات تولیدی که در طول زمان کاهش ارزش پیدا میکنند، اما این کاهش ارزش در هر سطح تولید ثابت باقی میماند.

- هزینههای نگهداری تجهیزات: هزینههای نگهداری و تعمیرات تجهیزات یا ماشینآلات که معمولاً بهصورت دورهای پرداخت میشود، نیز میتواند بهعنوان هزینه ثابت در نظر گرفته شود، مگر اینکه در تولید تغییرات قابلملاحظهای ایجاد شود.

بیشتر بخوانید: هزینه تولید چیست؟

اهمیت نمودار هزینه ثابت

نمودار هزینه ثابت یکی از ابزارهای مؤثر برای درک و مدیریت هزینههای یک کسبوکار است. این نمودار به شما کمک میکند تا تصویر واضحی از وضعیت مالی و ساختار هزینههای خود داشته باشید و تصمیمگیریهای بهتری در زمینه تولید، قیمتگذاری و برنامهریزی مالی اتخاذ کنید.

در ادامه، به بررسی دلایل اهمیت نمودار هزینه ثابت میپردازیم:

درک بهتر هزینهها

نمودار هزینه ثابت این امکان را فراهم میآورد که شما بهطور بصری و ساده، تاثیر هزینههای ثابت را بر کل هزینههای تولید مشاهده کنید.

به عبارت دیگر، این نمودار به شما کمک میکند تا درک کنید که چگونه هزینههای ثابت (مانند اجاره، حقوق کارکنان ثابت، بیمه و غیره) بر هزینه کل کسبوکار تأثیر میگذارند، بدون اینکه تحت تأثیر تغییرات در حجم تولید قرار گیرند. این امر میتواند به تصمیمگیریهای مالی دقیقتر و شفافتر کمک کند.

تصمیمگیری در مورد تولید

یکی از کاربردهای اصلی نمودار هزینه ثابت، کمک به تعیین حجم تولید مورد نیاز برای رسیدن به نقطه سر به سر (break-even point) است. این نقطه، جایی است که درآمد کل با هزینههای ثابت و متغیر برابر میشود.

با استفاده از این نمودار، شما میتوانید محاسبه کنید که برای پوشش دادن هزینههای ثابت و متغیر و رسیدن به سود، تولید باید به چه میزان برسد. این امر به شما کمک میکند تا برنامهریزی دقیقی برای افزایش یا کاهش تولید داشته باشید.

برنامهریزی مالی

نمودار هزینه ثابت، ابزار مهمی برای برنامهریزی مالی است. این نمودار به شما این امکان را میدهد که از پیش تخمین بزنید چه مقدار هزینه ثابت در یک دوره زمانی خاص باید پرداخت شود، و بنابراین میتوانید منابع مالی لازم را برای پوشش این هزینهها تخصیص دهید.

از آنجا که هزینههای ثابت به طور ثابت باقی میمانند، شما میتوانید با دقت بیشتری از نظر مالی برای پوشش این هزینهها آماده شوید و از مشکلات نقدینگی جلوگیری کنید.

مقایسه با هزینههای متغیر

با مقایسه نمودار هزینه ثابت با نمودار هزینههای متغیر، میتوانید تصویر واضحتری از ساختار هزینههای کسبوکار خود به دست آورید. هزینههای متغیر به تولید و فعالیتهای عملیاتی وابسته هستند و با تغییر سطح تولید، تغییر میکنند.

در حالی که هزینههای ثابت ثابت باقی میمانند. این مقایسه به شما کمک میکند تا مزایا و معایب هر کدام از این نوع هزینهها را ارزیابی کنید و تصمیمات استراتژیک بهتری برای مدیریت هزینهها و افزایش سودآوری اتخاذ کنید.

در مجموع، نمودار هزینه ثابت ابزاری کلیدی است که میتواند به شما در درک بهتر هزینهها، تصمیمگیریهای تولیدی، برنامهریزی مالی و ارزیابی ساختار هزینههای کسبوکار کمک کند.

بیشتر بخوانید: انواع هزینه تولید چیست؟

ویژگیهای نمودار هزینه ثابت

نمودار هزینه ثابت یکی از ابزارهای مهم در تحلیل هزینهها و مدیریت مالی کسبوکارها است. این نمودار، بهویژه در تحلیلهای مالی مانند نقطه سربهسر، پیشبینی سود و برنامهریزی بودجه، کاربرد فراوانی دارد. نمودار هزینه ثابت ویژگیهای خاصی دارد که آن را از دیگر نمودارهای هزینهای متمایز میکند.

در این بخش، به ویژگیهای کلیدی نمودار هزینه ثابت خواهیم پرداخت.

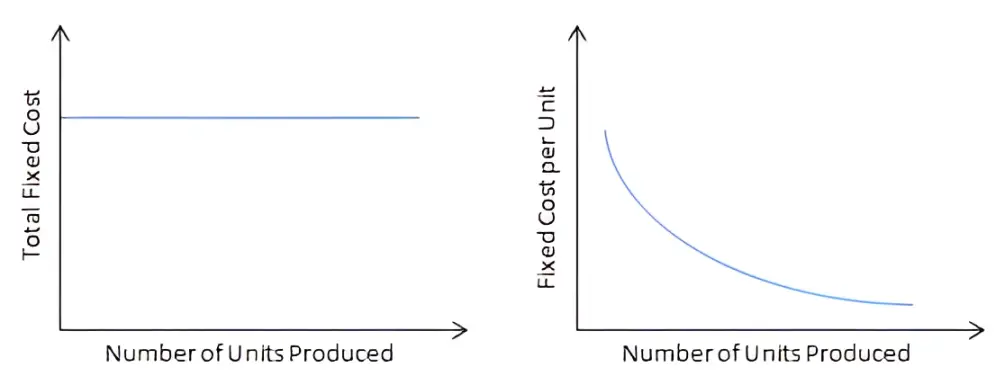

خط افقی ثابت

یکی از ویژگیهای برجسته نمودار هزینه ثابت، خط افقی ثابت است. در این نوع نمودار، هزینههای ثابت بهطور عمومی بهصورت یک خط افقی (خطی عمودی نسبت به محور تولید یا فروش) نمایش داده میشوند. دلیل این امر این است که هزینههای ثابت مستقل از تغییرات حجم تولید یا فروش هستند. این هزینهها در هر سطحی از تولید یا فعالیت، ثابت باقی میمانند و تغییر نمیکنند.

در نتیجه، در نمودار هزینه ثابت، محور عمودی نمایانگر مقدار هزینهها و محور افقی نمایانگر حجم تولید یا فروش است. از آنجا که هزینههای ثابت تغییر نمیکنند، خط نمودار بهطور افقی ثابت باقی میماند. این به این معناست که حتی اگر سطح تولید یا فروش تغییر کند، هزینههای ثابت همچنان ثابت باقی میمانند.

پایداری

هزینههای ثابت همواره به مقدار مشخصی باقی میمانند و تغییرات آنها نادر است. برای مثال، اجاره ماهیانه دفتر یا حقوق کارکنان ثابت معمولاً با تغییر در میزان تولید تغییر نخواهند کرد. این ویژگی پایداری باعث میشود که مدیران بتوانند این هزینهها را با دقت پیشبینی کرده و برای آنها برنامهریزی مالی انجام دهند.

با این حال، باید توجه داشت که این هزینهها ممکن است بهدلیل عواملی مانند تمدید قراردادهای اجاره، افزایش نرخ حقوق کارکنان یا نیاز به تعمیرات اساسی در تجهیزات، تغییر کنند. بهطور کلی، هزینههای ثابت در کوتاهمدت ثابت و پایدار هستند مگر اینکه تغییرات خاصی در شرایط عملیاتی یا قراردادهای جاری کسبوکار ایجاد شود.

عدم وابستگی به تولید

یکی دیگر از ویژگیهای برجسته نمودار هزینه ثابت، عدم وابستگی به حجم تولید یا فروش است. هزینههای ثابت با میزان تولید یا فروش ارتباطی ندارند و مستقل از این متغیرها باقی میمانند. این هزینهها بیشتر به نیازهای کلی کسبوکار یا قراردادهای جاری وابسته هستند.

برای مثال، یک کارخانه تولیدی هزینههای اجارهای دارد که برای مکان یا ساختمان مورد استفاده نیاز دارد، این هزینهها هیچگاه به میزان محصولاتی که تولید میکند بستگی ندارد و ثابت باقی میمانند. حتی اگر تولید کارخانه کاهش یابد یا افزایش یابد، هزینههای ثابت تغییری نخواهند کرد.

درک صحیح از پایداری مالی

نمودار هزینه ثابت میتواند به مدیران کمک کند تا از هزینههای ثابت بهعنوان قسمتی از پایداری مالی و تحلیلهای بلندمدت استفاده کنند. با درک ویژگیهای ثابت هزینهها، مدیران میتوانند پیشبینیهای دقیقی از هزینههای ثابت در آینده داشته باشند و از آنها در تصمیمگیریهای مالی و استراتژیک بهرهبرداری کنند.

استفاده از این نمودار به مدیران کمک میکند تا روند هزینههای ثابت را بهتر درک کنند و بتوانند برنامهریزیهای مالی بلندمدت و بودجهبندی بهتری داشته باشند. همچنین، این ابزار به تحلیلهای مالی مانند نقطه سربهسر و ارزیابی حاشیه سود کمک میکند.

ویدئو آموزشی مرتبط با این مطلب

کاربردهای نمودار هزینه ثابت

نمودار هزینه ثابت یکی از ابزارهای مهم در تحلیلهای مالی است که به کسبوکارها و مدیران کمک میکند تا تصویر واضحی از هزینههای ثابت خود به دست آورده و از آن در تصمیمگیریهای استراتژیک و مالی استفاده کنند. این نمودار میتواند در زمینههای مختلفی از جمله تحلیل نقطه سربهسر، مدیریت بودجه، برنامهریزی مالی بلندمدت و تحلیل تأثیر بر سودآوری کاربرد داشته باشد.

تحلیل نقطه سربهسر (Break-even Analysis)

یکی از اصلیترین کاربردهای نمودار هزینه ثابت، تحلیل نقطه سربهسر است. این تحلیل به کسبوکارها کمک میکند تا تعیین کنند چه زمانی درآمدها از هزینهها پیشی میگیرند و سودآوری شروع میشود. نقطه سربهسر زمانی است که درآمد کل برابر با هزینههای کل (شامل هزینههای ثابت و متغیر) میشود. در این نقطه، کسبوکار هیچگونه سود یا زیانی ندارد.

نحوه محاسبه نقطه سربهسر:

نقطه سربهسر (تعداد واحدها) = هزینههای ثابت/ قیمت فروش هر واحد − هزینه متغیر هر واحد

این معادله به کسبوکارها کمک میکند تا بدانند برای پوشش دادن هزینههای ثابت و شروع به کسب سود، چه تعداد محصول باید تولید و به فروش برسد. در این تحلیل، هزینههای ثابت بهعنوان یکی از اجزای کل هزینهها نقش مهمی ایفا میکنند و میتوانند به کسبوکارها کمک کنند تا تصمیمات بهتری در مورد قیمتگذاری و استراتژی تولید بگیرند.

مدیریت بودجه

نمودار هزینه ثابت ابزار مفیدی برای مدیریت بودجه است. با توجه به اینکه هزینههای ثابت بهطور معمول ثابت و پیشبینیشده هستند، کسبوکارها میتوانند این هزینهها را بهدقت در بودجههای بلندمدت و سالانه خود لحاظ کنند.

این امکان به شرکتها کمک میکند تا:

- پیشبینی صحیح هزینهها: با مشخص بودن هزینههای ثابت، شرکتها میتوانند پیشبینی دقیقی از هزینههای خود داشته باشند و از بروز بحرانهای مالی جلوگیری کنند.

- تخصیص منابع مالی بهینه: داشتن تصویری واضح از هزینههای ثابت به کسبوکارها کمک میکند تا منابع مالی خود را بهطور مؤثر تخصیص دهند و از پرداخت هزینههای اضافی یا غیرضروری جلوگیری کنند.

برای مثال، یک شرکت میتواند بر اساس هزینههای ثابت مانند اجاره دفتر، بیمه و حقوق کارکنان ثابت، بودجه دقیقی برای سالهای آتی تنظیم کند.

برنامهریزی مالی بلندمدت

در برنامهریزی مالی بلندمدت، شناخت دقیق هزینههای ثابت اهمیت زیادی دارد. این هزینهها بهطور معمول برای دورههای زمانی طولانی ثابت میمانند و بر هزینههای کلی کسبوکار تأثیرگذارند. به همین دلیل، در ارزیابی پروژههای بلندمدت و محاسبه نرخ بازگشت سرمایه (ROI)، هزینههای ثابت باید بهدقت در نظر گرفته شوند.

بهعنوان مثال، اگر یک شرکت تصمیم به گسترش کارخانه خود بگیرد، هزینههای ثابت مانند اجاره ساختمان، حقوق کارکنان ثابت و هزینههای تعمیرات اساسی باید در محاسبات سرمایهگذاری و تحلیل هزینه و سود پروژه گنجانده شوند. همچنین، هزینههای ثابت میتوانند تأثیر قابلتوجهی بر توانایی بازپرداخت سرمایهگذاریهای بزرگ یا پروژههای جدید داشته باشند.

بیشتر بخوانید: جیره بندی سرمایه شاخص سوددهی

تحلیل تأثیر بر سودآوری

نمودار هزینه ثابت همچنین به شرکتها کمک میکند تا تأثیر تغییرات در سطح تولید یا فروش را بر سودآوری ارزیابی کنند. در این تحلیل، تولید بیشتر میتواند به کاهش هزینه ثابت به ازای هر واحد تولیدی کمک کند.

تأثیر افزایش تولید بر هزینه ثابت:

اگر تولید یک شرکت افزایش یابد، هزینه ثابت بهطور کلی بین تعداد بیشتری واحد تقسیم میشود. این موضوع به کاهش هزینه تمامشده هر واحد کمک میکند و در نتیجه میتواند بر قیمتگذاری و سودآوری شرکت تأثیر مثبت بگذارد. به عبارت دیگر، هر چه تولید بیشتر باشد، هزینه ثابت به ازای هر واحد کاهش مییابد و این میتواند به کسبوکار کمک کند تا قیمتهای رقابتیتری ارائه دهد.

برای مثال، در صورت افزایش تولید، هزینههای ثابت مانند اجاره و حقوق کارکنان ثابت همچنان ثابت باقی میمانند، اما این هزینهها بر تعداد بیشتری از واحدهای تولیدی تقسیم میشود و در نتیجه، هزینه تمامشده واحد کاهش پیدا میکند. این امر میتواند به شرکت کمک کند تا قیمتهای خود را پایینتر بیاورد و رقابتیتر عمل کند.

کمک به تصمیمگیریهای استراتژیک

نمودار هزینه ثابت همچنین میتواند به تصمیمگیریهای استراتژیک در کسبوکار کمک کند.

مدیران با توجه به نمودار هزینه ثابت، میتوانند تصمیماتی در مورد:

- گسترش تولید: در صورتی که شرکت بخواهد تولید خود را افزایش دهد، تحلیل هزینه ثابت به او کمک میکند تا درک بهتری از تأثیرات این افزایش تولید بر هزینهها و سودآوری داشته باشد.

- بهینهسازی هزینهها: با شناخت دقیق هزینههای ثابت، شرکتها میتوانند به دنبال راههای بهینهسازی و کاهش این هزینهها باشند تا سودآوری بیشتری به دست آورند.

مزایای نمودار هزینه ثابت

- سادگی: به دلیل خط افقی ثابت، نمودار هزینه ثابت بسیار ساده و قابلفهم است. این ویژگی باعث میشود که مدیران و تحلیلگران بتوانند بهسرعت از اطلاعات آن استفاده کنند.

- کمک به تصمیمگیری: این نمودار ابزاری کلیدی برای تحلیل سودآوری است و به شرکتها کمک میکند تا سطح تولید بهینه و نقطه سربهسر خود را شناسایی کنند.

- شفافیت مالی: نمودار هزینه ثابت به مدیران و صاحبان کسبوکار دیدگاه شفافی درباره میزان تعهدات مالی بلندمدت شرکت ارائه میدهد. این شفافیت به برنامهریزی دقیقتر و کنترل بهتر هزینهها کمک میکند.

- امکان پیشبینی: به دلیل ثبات هزینههای ثابت، استفاده از این نمودار به شرکتها کمک میکند تا پیشبینیهای مالی بلندمدت دقیقی انجام دهند و استراتژیهای بهتری برای رشد تدوین کنند.

معایب نمودار هزینه ثابت

- عدم انعطافپذیری: هزینههای ثابت در کوتاهمدت تغییر نمیکنند، بنابراین در دورههای کاهش تولید یا رکود اقتصادی، این هزینهها میتوانند فشار مالی زیادی بر شرکت وارد کنند.

- وابستگی به دادههای دقیق: رسم و تحلیل نمودار هزینه ثابت نیازمند اطلاعات مالی دقیق و بهروز است. در صورت وجود خطا در دادهها، نتایج حاصل از تحلیل نیز اشتباه خواهد بود.

- عدم نمایش هزینههای متغیر: این نمودار تنها هزینههای ثابت را نمایش میدهد و نمیتواند تغییرات ناشی از هزینههای متغیر را نشان دهد. برای تحلیل جامعتر، باید این نمودار با نمودارهای هزینه متغیر ترکیب شود.

- محدودیت در انعکاس تغییرات بلندمدت: اگرچه هزینههای ثابت در کوتاهمدت پایدار هستند، اما ممکن است در بلندمدت تغییر کنند (مانند افزایش اجاره یا حقوقها). این نمودار چنین تغییراتی را بهخوبی نمایش نمیدهد.

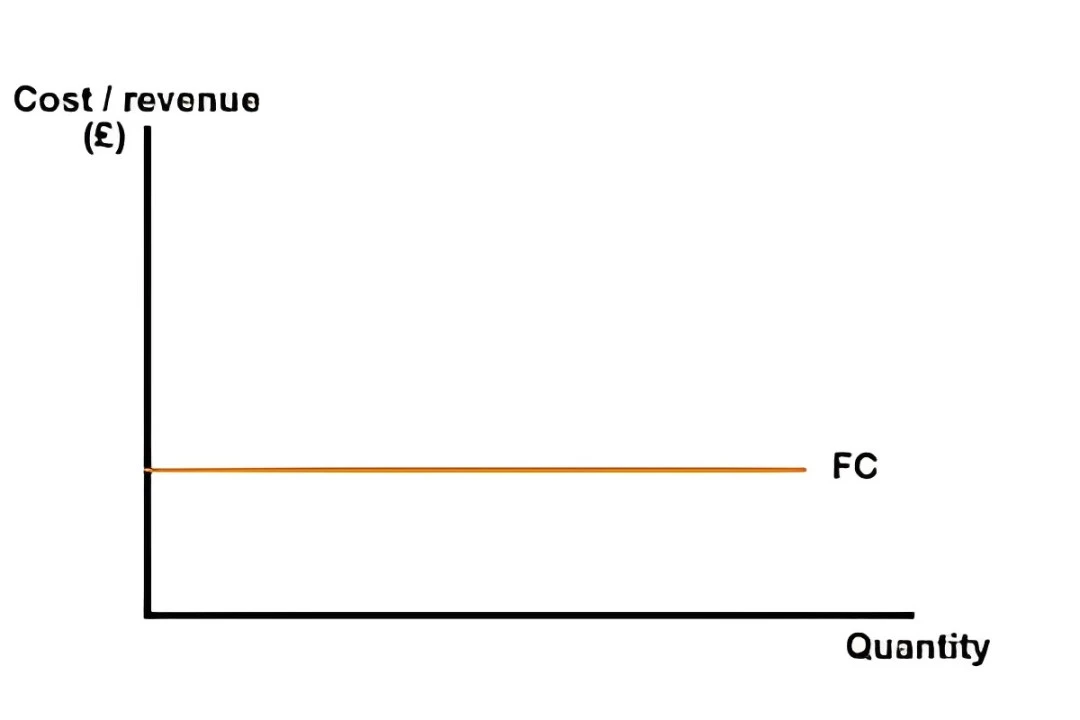

نحوه رسم نمودار هزینه ثابت

نمودار هزینه ثابت یکی از نمودارهای ساده اما حیاتی در تحلیلهای مالی است که به وضوح نشان میدهد که هزینههای ثابت با تغییر حجم تولید یا فروش تغییر نمیکنند. این نمودار به مدیران و تحلیلگران مالی کمک میکند تا درک بهتری از هزینههای ثابت خود داشته باشند و بتوانند آنها را در فرآیندهای برنامهریزی مالی و استراتژیک خود مدنظر قرار دهند.

برای رسم نمودار هزینه ثابت، مراحل زیر را میتوانید دنبال کنید:

تعریف محورهای نمودار

در ابتدا باید محورهای نمودار را تعریف کنید:

- محور عمودی (y): در این محور، مقدار هزینههای ثابت نمایش داده میشود. این هزینهها معمولاً به واحدهای پولی مانند ریال، دلار، یورو و غیره بیان میشوند.

- محور افقی (x): این محور نشاندهنده حجم تولید یا حجم فروش است. واحدهای این محور میتوانند تعداد واحدهای تولیدی، تعداد خدمات ارائهشده یا هر نوع اندازهگیری مشابهی باشند.

تنظیم مقیاسها

باید مقیاسهای مناسبی برای هر دو محور انتخاب کنید:

- برای محور عمودی (y) که هزینههای ثابت را نمایش میدهد، باید مقیاسهای مناسب برای مقدار هزینهها را انتخاب کنید. برای مثال، اگر هزینههای ثابت شما در حدود 10 میلیون ریال باشد، باید مقیاسها را به گونهای تنظیم کنید که این عدد بهوضوح قابل نمایش باشد.

- برای محور افقی (x) که نمایانگر حجم تولید یا فروش است، باید مقیاسهایی را برای تعداد واحدهای تولیدی یا فروش انتخاب کنید. این مقیاس ممکن است در هر واحد زمانی مانند روز، ماه یا سال باشد.

رسم خط افقی هزینه ثابت

پس از تعیین مقیاسها، نقطهای روی محور عمودی را که نشاندهنده مقدار هزینه ثابت است، مشخص کنید. هزینه ثابت برای هر سطح از تولید یا فروش ثابت باقی میماند.

در این مرحله، با اتصال نقاط بهصورت خط افقی بهراحتی میتوانید نمودار هزینه ثابت خود را رسم کنید. به این ترتیب، خط رسمشده بهطور مداوم و بدون تغییر باقی خواهد ماند، زیرا هزینههای ثابت به هیچ عنوان با تغییرات حجم تولید یا فروش تغییر نمیکنند.

بررسی نهایی نمودار

پس از رسم نمودار، باید آن را بررسی کنید تا از دقت آن اطمینان حاصل کنید. در نمودار هزینه ثابت، حتی اگر حجم تولید یا فروش تغییر کند، خط هزینه ثابت باید همچنان ثابت و افقی باقی بماند.

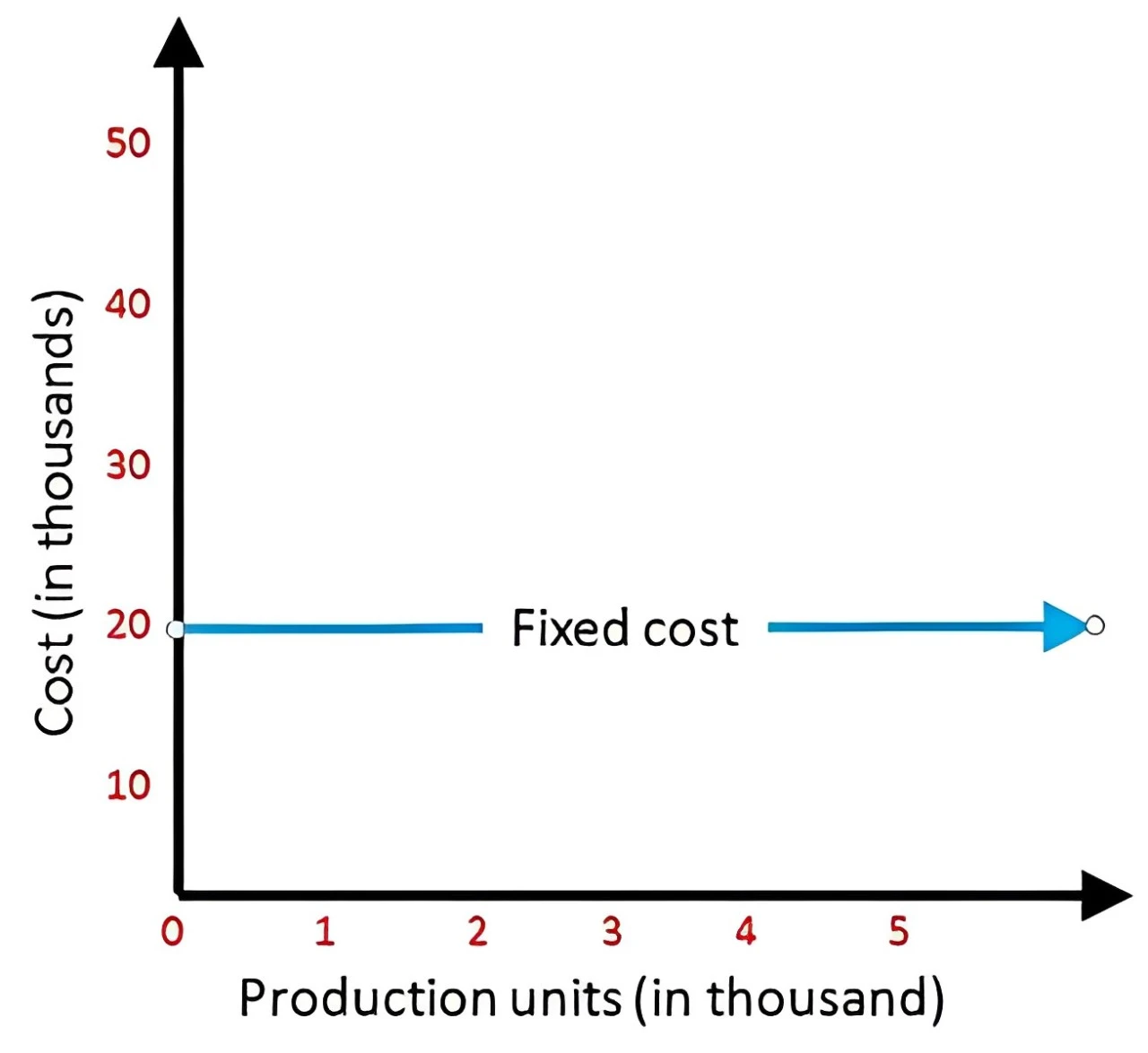

- مثال: فرض کنید یک شرکت هزینههای ثابت ماهیانهای مانند اجاره، بیمه، حقوق و دستمزد کارکنان ثابت و سایر هزینهها دارد که مجموع آنها 5 میلیون ریال در ماه است. اگر در ماههای مختلف حجم تولید از 1000 واحد به 5000 واحد افزایش یابد، هزینههای ثابت همچنان 5 میلیون ریال باقی میماند. نمودار شما به این صورت خواهد بود که حتی با افزایش یا کاهش حجم تولید، خط هزینه ثابت در سطح 5 میلیون ریال افقی باقی خواهد ماند.

ویدئو آموزشی مرتبط با این مطلب

ارتباط هزینه ثابت با سایر هزینهها

هزینههای ثابت، به عنوان یکی از اجزای مهم هزینههای کسبوکار، با هزینههای متغیر ارتباط نزدیکی دارند و این ترکیب در تحلیلهای مالی و استراتژیک بهویژه در زمینههای قیمتگذاری، تحلیل سودآوری و تحلیل نقطه سربهسر اهمیت ویژهای دارد.

در این بخش، به بررسی ارتباط هزینه ثابت با سایر هزینهها و تأثیرات آنها بر تصمیمات مالی و عملکرد کسبوکار میپردازیم.

هزینه ثابت و هزینههای متغیر

هزینههای ثابت و متغیر در کنار یکدیگر تشکیلدهنده هزینههای کل یک کسبوکار هستند. در حالی که هزینههای ثابت در هر سطح تولید یا فروش ثابت باقی میمانند، هزینههای متغیر به طور مستقیم با حجم تولید یا میزان فروش ارتباط دارند و با تغییرات در فعالیتهای تجاری تغییر میکنند.

ترکیب هزینههای ثابت و متغیر:

- هزینههای ثابت شامل مواردی مانند اجاره، حقوق کارکنان ثابت، بیمه و استهلاک است. این هزینهها هیچگاه با تغییر سطح تولید یا فروش تغییر نمیکنند.

- هزینههای متغیر به هزینههایی اطلاق میشود که به طور مستقیم با سطح تولید یا فروش ارتباط دارند، مانند هزینه مواد اولیه، هزینه نیروی کار متغیر و هزینههای بستهبندی.

این ترکیب از هزینهها برای تحلیلهای مالی اساسی است و میتواند به کسبوکارها کمک کند تا تصمیمات بهتری در مورد قیمتگذاری، تولید و مدیریت هزینهها بگیرند.

تأثیر هزینههای ثابت بر قیمتگذاری

هزینههای ثابت تأثیر قابلتوجهی بر استراتژیهای قیمتگذاری دارند. وقتی که یک شرکت هزینه ثابت بالایی دارد، باید به دقت قیمت محصولات یا خدمات خود را تنظیم کند تا بتواند این هزینهها را پوشش دهد و به سوددهی برسد. اگر هزینههای ثابت افزایش یابد، شرکت باید تولید بیشتری داشته باشد یا قیمت محصولات را بالاتر ببرد تا از این هزینهها پوشش کامل داشته باشد.

چالشهای قیمتگذاری:

- اگر یک شرکت هزینههای ثابت زیاد داشته باشد، ممکن است برای پوشش دادن این هزینهها مجبور شود قیمت محصولات را افزایش دهد. این افزایش قیمت ممکن است بر تقاضای مصرفکننده تأثیر بگذارد، بهویژه در بازارهایی که حساسیت به قیمت بالاست.

- شرکتهایی که هزینههای ثابت بالایی دارند، باید توجه ویژهای به حجم تولید داشته باشند، زیرا هزینههای ثابت باید از طریق تولید بیشتر پوشش داده شوند تا قیمتها مناسب باقی بمانند.

نقطه سربهسر (Breakeven Point)

نقطه سربهسر یکی از مفاهیم کلیدی در تحلیلهای مالی است که به شرکتها کمک میکند تا بفهمند در چه نقطهای درآمدهای حاصل از فروش، هزینههای کل (شامل هزینههای ثابت و متغیر) را پوشش میدهند. این نقطه نشاندهنده این است که شرکت نه سود میکند و نه زیان. در تحلیل نقطه سربهسر، هزینههای ثابت نقش بسیار مهمی دارند.

تأثیر هزینههای ثابت بر نقطه سربهسر:

- با افزایش هزینههای ثابت، نقطه سربهسر نیز افزایش مییابد، یعنی برای پوشش هزینههای ثابت، شرکت باید حجم بیشتری از تولید یا فروش را داشته باشد.

- هرچه هزینههای ثابت بالاتر باشند، برای جبران آنها باید تولید یا فروش بیشتری انجام شود تا شرکت بتواند به نقطه سربهسر برسد.

فرمول محاسبه نقطه سربهسر:

نقطه سربهسر (تعداد واحد) = هزینههای ثابت / قیمت فروش به ازای هر واحد − هزینه متغیر

به عبارت دیگر، هزینههای ثابت بهطور مستقیم بر نقطه سربهسر تأثیر میگذارند و نیازمند تحلیل دقیق برای رسیدن به این نقطه هستند.

تأثیر هزینههای ثابت بر بازده سرمایهگذاری (ROI)

بازده سرمایهگذاری (ROI) نشاندهنده سود حاصل از سرمایهگذاری است و به میزان سودآوری یک پروژه یا کسبوکار اشاره دارد. هزینههای ثابت میتوانند بهطور غیرمستقیم بر ROI تأثیر بگذارند.

- با افزایش هزینههای ثابت، سود خالص یک شرکت ممکن است کاهش یابد، زیرا این هزینهها باید از درآمد حاصل از فروش پوشش داده شوند.

- شرکتها باید در نظر بگیرند که سرمایهگذاری در داراییهای ثابت (مانند ساختمانها یا تجهیزات) ممکن است هزینههای ثابت را افزایش دهد، که میتواند ROI را کاهش دهد، مگر اینکه افزایش تولید یا فروش بهطور مؤثری این هزینهها را جبران کند.

تأثیر هزینههای ثابت بر سودآوری

هزینههای ثابت مستقیماً بر حاشیه سود یک کسبوکار تأثیر میگذارند. اگر یک شرکت هزینه ثابت بالایی داشته باشد، برای دستیابی به حاشیه سود مناسب باید حجم تولید یا فروش خود را افزایش دهد. این موضوع در کسبوکارهایی که با رقابت فشرده مواجه هستند، میتواند به چالش تبدیل شود.

تحلیل سودآوری:

- شرکتهایی که هزینههای ثابت بالایی دارند، باید بازاریابی و فروش قویتری داشته باشند تا بتوانند به حجم تولیدی برسند که هزینههای ثابت را پوشش دهد.

- هزینههای ثابت زیاد میتوانند به شرکتها کمک کنند تا در بازارهای رقابتی بزرگتر بهویژه در زمینه مقیاسهای اقتصادی موفقتر عمل کنند.

ویدئو آموزشی مرتبط با این مطلب

نکات مهم در تحلیل هزینههای ثابت

تحلیل هزینههای ثابت یک بخش اساسی از فرآیند مدیریت مالی است که به کسبوکارها کمک میکند تا توانایی خود را در مدیریت هزینهها، افزایش سودآوری و تعیین استراتژیهای رشد بهبود بخشند.

در اینجا به نکات مهم در تحلیل هزینههای ثابت میپردازیم که میتواند بر تصمیمگیریهای مالی و استراتژیک یک کسبوکار تأثیرگذار باشد:

تأثیر بر سودآوری

یکی از مهمترین جنبههای تحلیل هزینههای ثابت، تأثیر آنها بر سودآوری کسبوکار است. هزینههای ثابت به دلیل ماهیت غیرقابل تغییر خود، میتوانند در دورههای کسادی یا کاهش تولید فشار مالی زیادی به شرکت وارد کنند. به عبارت دیگر، حتی اگر تولید یا فروش کاهش یابد، هزینههای ثابت به قوت خود باقی میمانند و باید پرداخت شوند.

- فشار در شرایط بحرانی: در شرایطی که بازار با رکود مواجه است یا تقاضا کاهش مییابد، هزینههای ثابت به دلیل ثبات و عدم وابستگی به تولید، همچنان باید پوشش داده شوند. این موضوع میتواند باعث کاهش حاشیه سود یا حتی ایجاد ضرر شود.

- مدیریت هزینهها: برای مقابله با این چالش، کسبوکارها باید به دقت هزینههای ثابت خود را مدیریت کنند و در صورت امکان، به دنبال کاهش این هزینهها یا بهینهسازی آنها باشند.

نقش در استراتژیهای رشد

هزینههای ثابت میتوانند به طور قابلتوجهی بر استراتژیهای رشد کسبوکار تأثیر بگذارند. در صورتی که یک شرکت هزینه ثابت بالا داشته باشد، برای افزایش سودآوری نیاز به افزایش تولید و فروش بیشتر خواهد داشت تا بتواند هزینههای ثابت را پوشش دهد و به حاشیه سود مطلوب برسد.

- اقتصیتر شدن با مقیاس بزرگتر: کسبوکارهایی که هزینههای ثابت بالایی دارند، با افزایش حجم تولید و فروش خود میتوانند هزینه ثابت را بین تعداد بیشتری از واحدها تقسیم کنند، که در نهایت منجر به کاهش هزینه تمامشده هر واحد محصول میشود.

- چالشهای درازمدت: در صورتی که رشد شرکت متناسب با هزینههای ثابت نباشد، ممکن است این هزینهها به مانعی برای توسعه تبدیل شوند. در این موارد، شرکتها ممکن است نیاز به تغییرات استراتژیک مانند افزایش تولید، یافتن بازارهای جدید یا تغییر در نحوه انجام عملیات داشته باشند.

برنامهریزی مالی

شناخت دقیق هزینههای ثابت میتواند به شرکتها کمک کند تا منابع مالی خود را بهطور مؤثر تخصیص دهند و از مشکلات نقدینگی جلوگیری کنند. یکی از مزایای بزرگ شناسایی هزینههای ثابت، توانایی پیشبینی دقیقتر جریان نقدی است.

- پیشبینی مالی: شرکتهایی که هزینههای ثابت خود را به خوبی شناسایی کردهاند، میتوانند پیشبینیهای دقیقی در مورد نیازهای نقدی خود داشته باشند. این پیشبینیها به مدیران کمک میکند تا تصمیمات بهتری در مورد جذب سرمایه، پرداخت بدهیها یا سرمایهگذاری در پروژههای جدید بگیرند.

- مدیریت جریان نقدی: برای جلوگیری از مشکلات نقدینگی، شرکتها باید برای پوشش هزینههای ثابت در دورههای کم تولید یا کسادی، برنامهریزی دقیق مالی انجام دهند. این امر میتواند شامل استفاده از ذخایر مالی، افزایش فروش یا بهینهسازی هزینهها باشد.

نقش در تصمیمات استراتژیک

هزینههای ثابت میتوانند تأثیر زیادی بر تصمیمات استراتژیک شرکتها داشته باشند. تصمیماتی مانند ورود به بازارهای جدید، افزایش ظرفیت تولید، تغییرات در فرآیندهای تولید، و سرمایهگذاری در فناوریهای جدید به نوعی تحت تأثیر هزینههای ثابت قرار دارند.

- تأثیر در گسترش یا کاهش فعالیتها: در صورتی که یک شرکت تصمیم به گسترش فعالیتهای خود بگیرد، باید از توانایی خود برای پوشش هزینههای ثابت در این مقیاس جدید اطمینان حاصل کند. برعکس، در صورتی که تقاضا کاهش یابد، تصمیم به کاهش مقیاس عملیات باید با دقت انجام شود تا هزینههای ثابت همچنان قابلمدیریت باشند.

- جذب سرمایهگذار و تأمین مالی: هزینههای ثابت بالا میتواند باعث نگرانی سرمایهگذاران شود، زیرا این هزینهها میتوانند نقدینگی شرکت را تحت فشار قرار دهند. بنابراین، مدیران باید بهطور واضح نشان دهند که چگونه هزینههای ثابت خود را کنترل و مدیریت میکنند تا از سرمایهگذاران حمایت بگیرند.

تحلیل حساسیت و ریسک

هزینههای ثابت یکی از عوامل کلیدی در تحلیل حساسیت و ریسک مالی یک کسبوکار هستند. در شرایطی که تولید یا فروش کاهش یابد، هزینههای ثابت میتوانند فشار زیادی بر سودآوری وارد کنند. به همین دلیل، تحلیل حساسیت برای پیشبینی واکنش کسبوکار به تغییرات در شرایط بازار، حجم تولید و فروش اهمیت زیادی دارد.

- مدیریت ریسک: با داشتن درک دقیقی از هزینههای ثابت، کسبوکارها میتوانند استراتژیهای مدیریت ریسک بهتری توسعه دهند. این شامل پیدا کردن راههای بهینه برای کاهش هزینههای ثابت، از جمله استفاده از فناوریهای جدید، تغییرات در قراردادهای اجاره، یا بهینهسازی فرآیندهای تولید میشود.

نتیجه گیری

نمودار هزینه ثابت ابزاری اساسی برای تحلیل مالی و اقتصادی کسبوکارها است که به مدیران و تحلیلگران کمک میکند تا درک بهتری از هزینههای ثابت، تأثیر آنها بر سودآوری و نیاز به پوشش هزینهها داشته باشند. این نمودار میتواند در تصمیمگیریهای استراتژیک، تعیین قیمتگذاری، و تحلیلهای مالی مختلف، از جمله تحلیل نقطه سربهسر و ارزیابی عملکرد مالی، بسیار مفید باشد.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.