متوسط هزینه کل چیست؟ کاربردها و نحوه محاسبه ATC

متوسط هزینه کل Average Total Cost

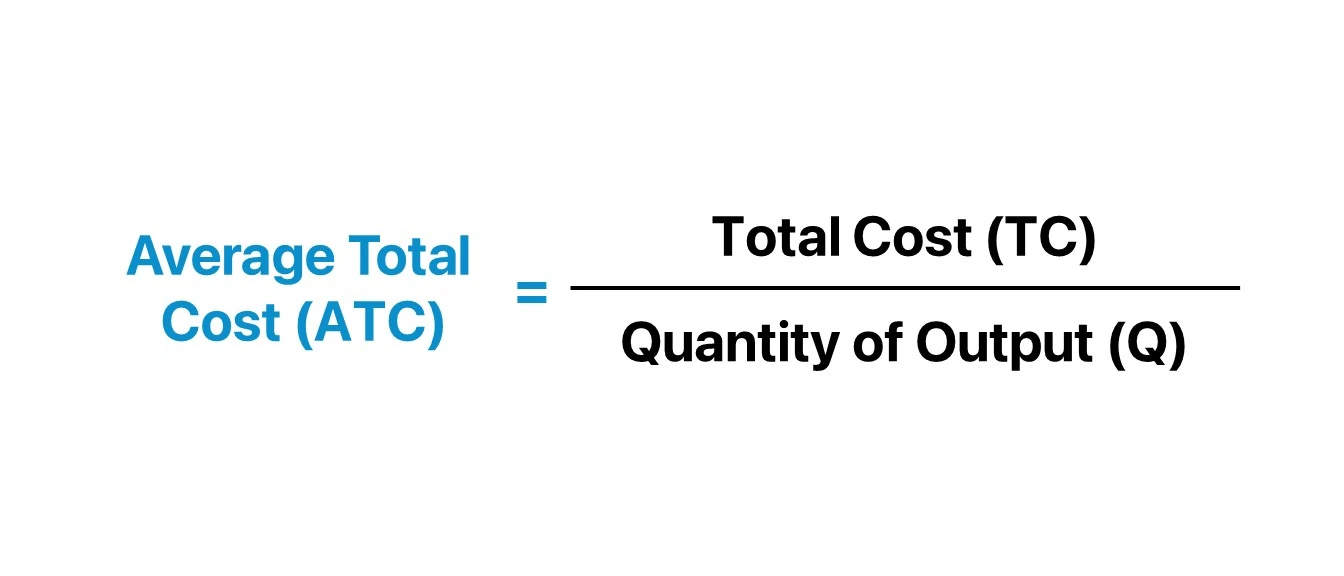

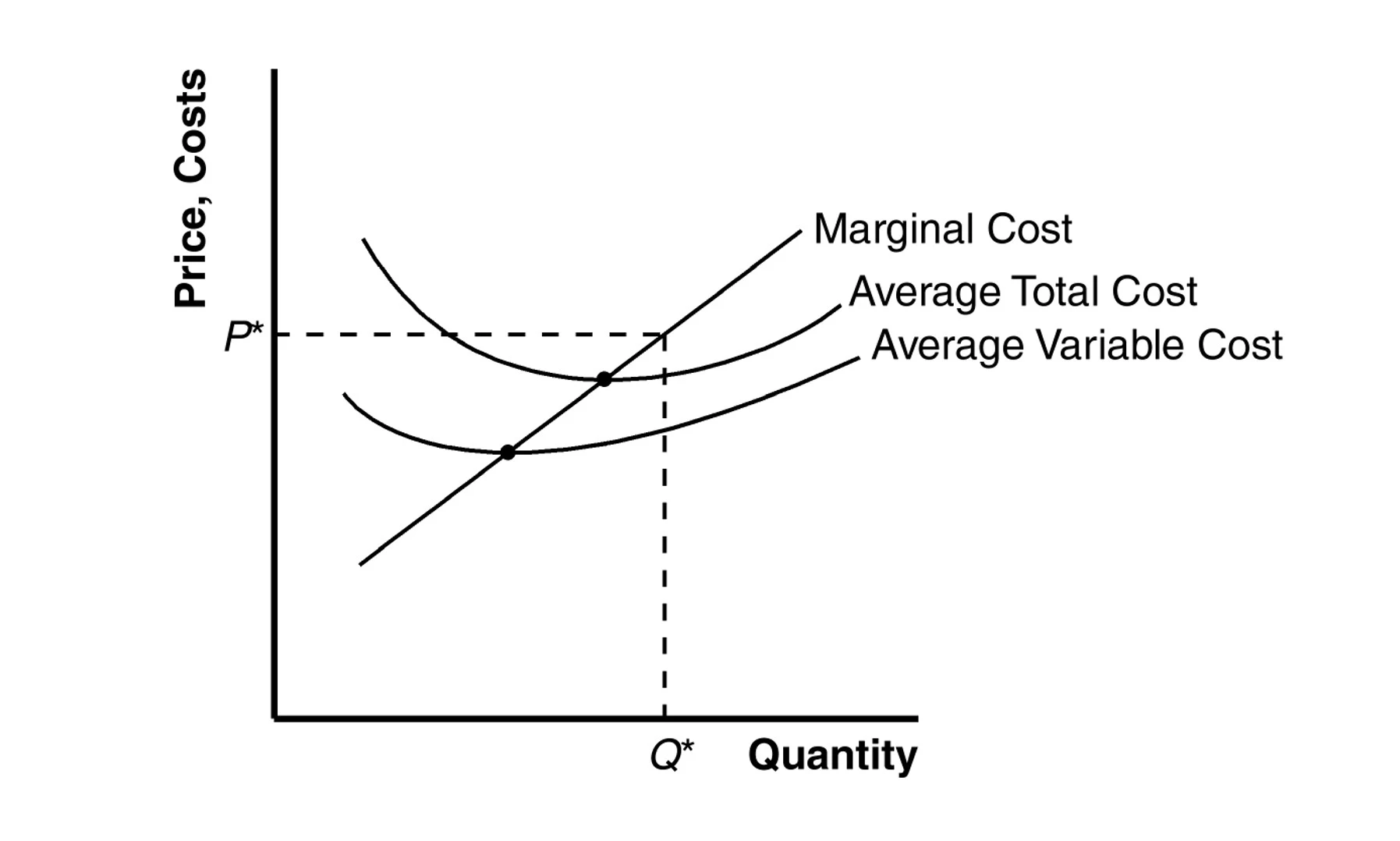

در اقتصاد، هزینهها بهعنوان یکی از عوامل حیاتی در تصمیمگیریهای تولیدی و استراتژیهای کسبوکار شناخته میشوند. یکی از مفاهیم اساسی در تحلیل هزینهها، مفهوم متوسط هزینه کل است که در تعیین قیمت تمامشده کالا یا خدمت تولیدی و ارزیابی عملکرد اقتصادی یک بنگاه نقش مهمی ایفا میکند. متوسط هزینه کل (Average Total Cost) به هزینهای گفته میشود که یک بنگاه برای تولید هر واحد از محصول خود متحمل میشود.

در این مقاله، به بررسی مفهوم متوسط هزینه کل، نحوه محاسبه، عوامل مؤثر بر آن، و اهمیت آن در اقتصاد و تصمیمگیریهای مدیریتی خواهیم پرداخت.

ویدئو آموزشی مرتبط با این مطلب

ویدئو آموزشی مرتبط با این مطلب

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.