قانون بودجه 50/30/20 چیست؟ با مثال

قانون بودجه 50/30/20

قانون بودجه 50/30/20 یک روش ساده و کاربردی برای تقسیم درآمد ماهانه و ایجاد یک برنامه مالی منظم است. این قانون به شما کمک میکند تا بین نیازها، خواستهها و پسانداز خود تعادل برقرار کنید و به اهداف مالیتان نزدیکتر شوید.

جهت دیدن دوره هوش مالی کلیک کنید

قانون بودجه 50/30/20 یک روش ساده و کاربردی مدیریت مالی شخصی است که به افراد کمک میکند درآمد خود را به شکل منطقی تقسیم کنند تا هم نیازهای ضروری تأمین شود و هم امکان پسانداز و تحقق اهداف مالی وجود داشته باشد. این قانون برای اولین بار توسط الیزابت وارن، استاد حقوق و متخصص امور مالی، در کتاب خود معرفی شد و از آن زمان به یکی از محبوبترین روشها برای مدیریت بودجه خانوار و فردی تبدیل شده است.

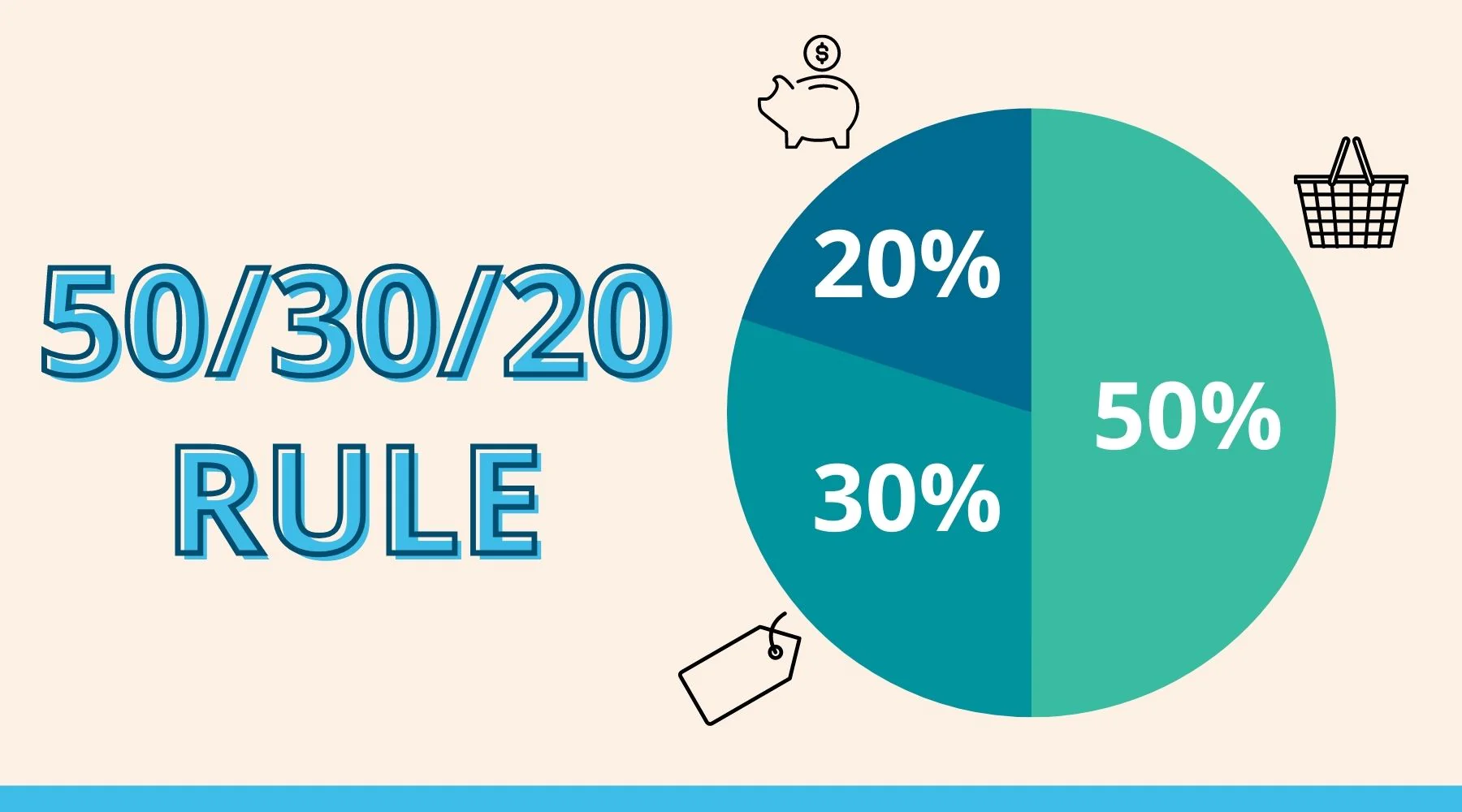

اصول کلی این قانون ساده است: درآمد خود را به سه دسته تقسیم کنید و به هر دسته درصد مشخصی اختصاص دهید:

-

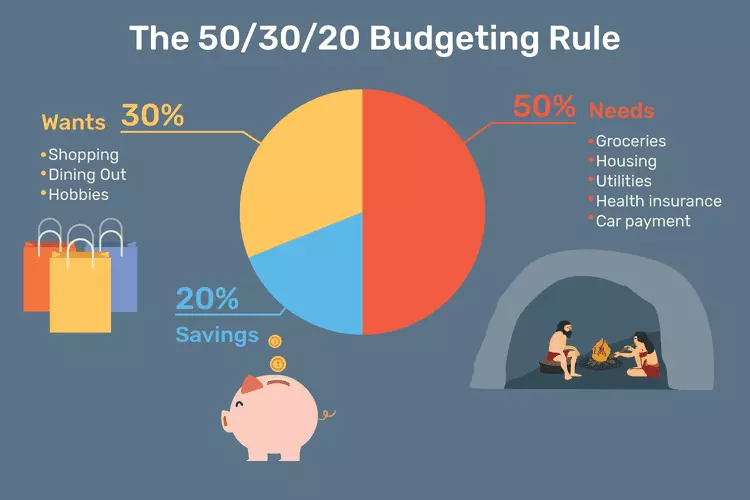

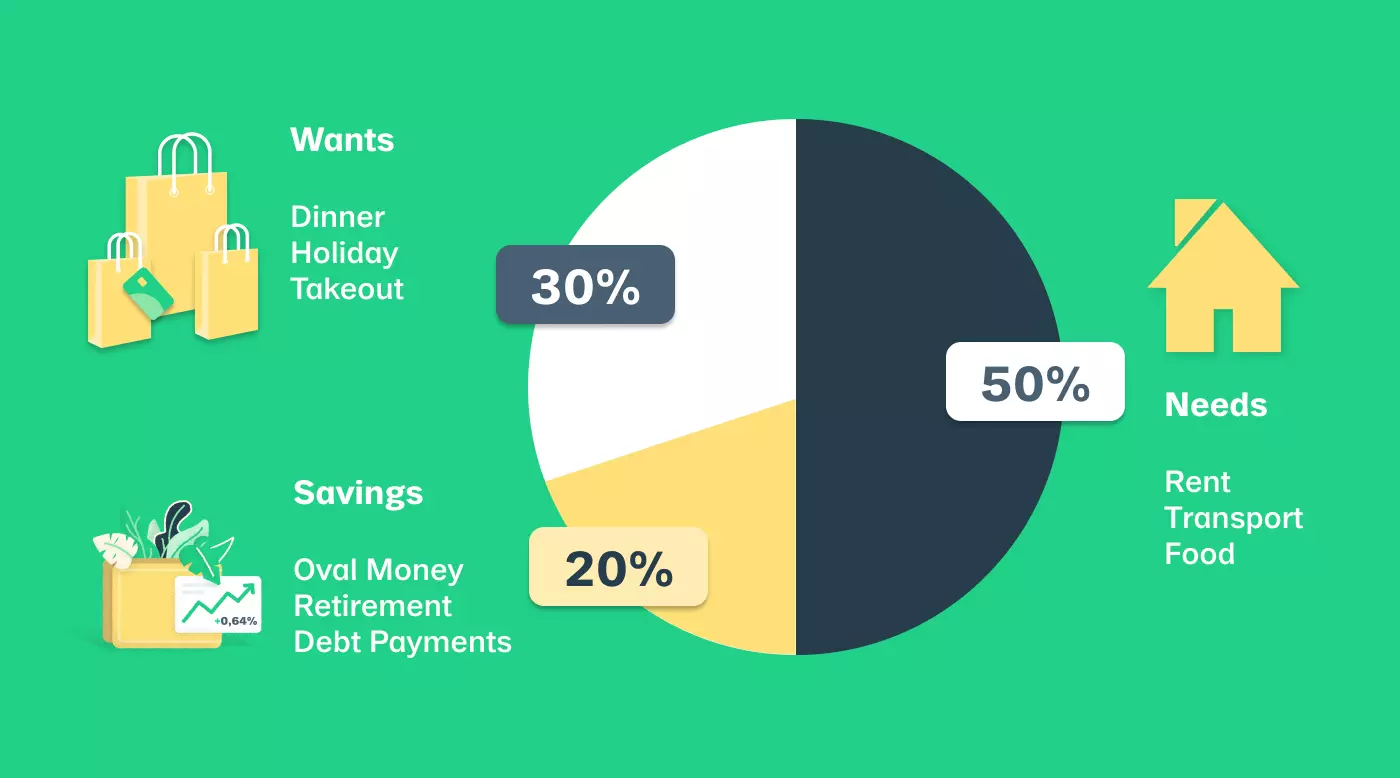

50٪ برای نیازهای ضروری (Needs)

-

30٪ برای خواستهها و تفریحات (Wants)

-

20٪ برای پسانداز و کاهش بدهیها (Savings & Debt Repayment)

۱. 50٪ برای نیازهای ضروری (Needs)

این بخش شامل هزینههایی است که برای بقای روزمره و انجام تعهدات ضروری زندگی لازم هستند. این هزینهها معمولاً غیرقابل اجتناب بوده و بدون آنها ادامه زندگی دشوار است. نمونههایی از نیازها عبارتند از:

-

هزینههای مسکن: اجاره یا اقساط وام مسکن، تعمیرات ضروری خانه.

-

قبوض و خدمات عمومی: برق، آب، گاز، اینترنت و تلفن.

-

غذا: خرید مواد غذایی برای وعدههای روزانه (به جز غذا خوردن در رستوران که جزو خواستهها محسوب میشود).

-

حملونقل: هزینههای سوخت، حملونقل عمومی، تعمیرات خودرو یا اقساط خودرو.

-

بیمه: بیمه درمانی، بیمه خودرو یا سایر بیمههای ضروری.

-

مراقبتهای بهداشتی: هزینههای پزشکی ضروری مانند داروها یا ویزیت پزشک.

نکته مهم: اگر هزینههای نیازهای شما بیش از 50% درآمدتان را تشکیل میدهد، ممکن است لازم باشد تغییراتی در سبک زندگی خود ایجاد کنید، مانند کاهش هزینههای مسکن یا یافتن گزینههای ارزانتر برای حملونقل.

راهکارهایی برای مدیریت نیازها

-

کاهش هزینههای ثابت: به دنبال گزینههای ارزانتر برای اجاره یا قبوض باشید (مثلاً تغییر ارائهدهنده اینترنت).

-

مذاکره: در برخی موارد، میتوانید با ارائهدهندگان خدمات (مانند شرکتهای بیمه) مذاکره کنید تا هزینهها را کاهش دهید.

-

اولویتبندی: مطمئن شوید که ابتدا نیازهای ضروری را پوشش میدهید و از هزینههای غیرضروری در این دسته پرهیز کنید.

۲. 30٪ برای خواستهها و تفریحات (Wants)

خواستهها هزینههایی هستند که به کیفیت زندگی شما میافزایند اما ضروری نیستند. این موارد شامل چیزهایی هستند که از آنها لذت میبرید اما بدون آنها نیز میتوانید زندگی کنید. نمونههایی از خواستهها:

-

تفریح و سرگرمی: اشتراک سرویسهای پخش آنلاین (مانند نتفلیکس)، سینما، کنسرت.

-

سفر و تعطیلات: هزینههای مربوط به سفرهای تفریحی.

-

غذا خوردن در بیرون: رستوران، کافه یا سفارش غذا.

-

خریدهای غیرضروری: لباسهای مد روز، گجتهای جدید یا دکوراسیون منزل.

-

هزینههای سرگرمی: بازیهای ویدیویی، ورزشهای تفریحی یا کلاسهای غیرضروری.

چالش اصلی: تمایز بین نیازها و خواستهها گاهی دشوار است. برای مثال، خرید لباس ممکن است یک نیاز باشد، اما خرید لباسهای برند گرانقیمت یک خواسته است. این بخش به شما اجازه میدهد از زندگی لذت ببرید، اما باید مراقب باشید که این هزینهها از 30% تجاوز نکند.

راهکارهایی برای مدیریت خواستهها

-

برنامهریزی برای تفریح: بودجهای مشخص برای تفریحات ماهانه تعیین کنید.

-

جایگزینهای ارزانتر: به جای رستورانهای گرانقیمت، به کافههای محلی یا گزینههای مقرونبهصرفهتر بروید.

-

تجربیات به جای اشیا: به جای خرید وسایل جدید، روی تجربیات (مانند یک سفر کوتاه یا فعالیتهای گروهی) سرمایهگذاری کنید.

۳. 20٪ برای پسانداز و کاهش بدهیها (Savings & Debt Repayment)

این بخش برای ایجاد امنیت مالی در آینده و کاهش تعهدات مالی است. این 20% باید به دو هدف اصلی اختصاص یابد:

-

پسانداز: شامل پسانداز اضطراری، پسانداز بازنشستگی یا سرمایهگذاری برای اهداف بلندمدت (مانند خرید خانه).

-

پرداخت بدهی: بازپرداخت وامهای شخصی، کارت اعتباری یا سایر بدهیها.

چرا این بخش مهم است؟ پسانداز به شما کمک میکند تا در برابر شرایط غیرمنتظره (مانند از دست دادن شغل یا هزینههای پزشکی غیرمنتظره) آماده باشید. همچنین، پرداخت بدهیها از بار مالی آینده میکاهد و بهرههای اضافی را کاهش میدهد.

راهکارهایی برای مدیریت پسانداز و بدهی

-

صندوق اضطراری: حداقل 3 تا 6 ماه هزینههای زندگی را به عنوان پسانداز اضطراری کنار بگذارید.

-

اولویتبندی بدهیها: ابتدا بدهیهایی با نرخ بهره بالا (مانند کارت اعتباری) را پرداخت کنید.

-

اتوماسیون پسانداز: حساب پسانداز جداگانهای ایجاد کنید و انتقال خودکار بخشی از درآمدتان به آن را تنظیم کنید.

-

سرمایهگذاری: اگر بدهی ندارید، این 20% را به سرمایهگذاری در صندوقهای بازنشستگی یا بازار سهام اختصاص دهید.

تاریخچه قانون بودجه 50/30/20

قانون بودجه 50/30/20 توسط الیزابت وارن، سناتور و استاد سابق دانشگاه هاروارد، و دخترش آملیا وارن تیاگی معرفی شد. آنها این مفهوم را در کتاب خود با عنوان “تمام ارزش شما: طرح نهایی پول در طول عمر” مطرح کردند. هدف این قانون، کمک به خانوادههای طبقه کارگر بود تا هزینههایشان را مدیریت کنند و برای آینده و شرایط غیرمنتظره آماده باشند.

چرا پسانداز اهمیت دارد؟

آمارها نشان میدهند که بسیاری از آمریکاییها در مدیریت مالی خود مشکل دارند:

- تا سهماهه سوم سال 2020، مجموع بدهیهای خانوارها به 14.9 تریلیون دلار رسید.

- از این مقدار، 756 میلیارد دلار مربوط به بدهی کارتهای اعتباری بود.

- نرخ پسانداز شخصی در ژانویه 2022 فقط 6.4 درصد بود.

قانون بودجه 50/30/20 به افراد کمک میکند تا بهتر پسانداز کنند و برای آینده مالی خود آماده باشند. داشتن یک صندوق اضطراری برای مقابله با هزینههای غیرمنتظره، مثل از دست دادن شغل یا هزینههای پزشکی، ضروری است. همچنین، پسانداز برای بازنشستگی باید از سنین پایین آغاز شود تا بتوانید بازنشستگی راحتی داشته باشید.

جهت دیدن دوره هوش مالی کلیک کنید

جزئیات دستهبندیها

1. 50 درصد: نیازهای اساسی (Needs)

نیازهای اساسی شامل هزینههایی است که برای ادامه زندگی ضروری هستند و معمولاً نمیتوان آنها را حذف کرد. مهمترین موارد عبارتاند از:

- مسکن: اجاره یا قسط وام مسکن.

- مواد غذایی: خرید اقلام ضروری.

- قبوض خدماتی: آب، برق، گاز، اینترنت، و تلفن.

- حملونقل: هزینههای بنزین، بیمه خودرو، یا وسایل نقلیه عمومی.

- بیمههای ضروری: بیمه درمانی، بیمه عمر، یا بیمه مسئولیت.

اگر هزینههای اساسی شما بیش از 50 درصد درآمد را در برمیگیرد، ممکن است نیاز باشد تغییراتی در سبک زندگی خود ایجاد کنید؛ مانند انتخاب مسکن ارزانتر یا مدیریت بهتر مصرف انرژی.

2. 30 درصد: خواستهها (Wants)

خواستهها شامل هزینههایی هستند که برای بهبود کیفیت زندگی انجام میشوند اما ضروری نیستند. این دسته شامل موارد زیر است:

- سرگرمیها: سینما، تئاتر، کنسرت و سایر تفریحات.

- غذا خوردن در بیرون از منزل: رستورانها و کافیشاپها.

- سفر و گردشگری: تعطیلات یا سفرهای تفریحی.

- خریدهای لوکس: لباسهای برند، لوازم آرایشی گرانقیمت، یا وسایل دیجیتال جدید.

- اشتراکها و خدمات آنلاین: مانند نتفلیکس، اسپاتیفای یا گیمینگ.

کنترل این بخش اهمیت زیادی دارد، زیرا هزینههای غیرضروری میتوانند بهسادگی از کنترل خارج شوند و پسانداز شما را تحت تأثیر قرار دهند.

3. 20 درصد: پسانداز و سرمایهگذاری (Savings)

این بخش از درآمد به آینده مالی شما اختصاص دارد و میتواند شامل موارد زیر باشد:

- پسانداز اضطراری: ایجاد یک صندوق برای مواجهه با هزینههای غیرمنتظره مانند بیماری یا تعمیرات.

- پرداخت بدهیها: تسویه بدهیهای با بهره بالا مانند کارتهای اعتباری یا وامهای کوتاهمدت.

- سرمایهگذاری: خرید سهام، اوراق قرضه، یا سرمایهگذاری در املاک و مستغلات.

- برنامهریزی بازنشستگی: مشارکت در صندوقهای بازنشستگی یا پسانداز بلندمدت.

این بخش از قانون بودجه به ایجاد امنیت مالی و دستیابی به اهداف بلندمدت شما کمک میکند.

جهت دیدن دوره هوش مالی کلیک کنید

مزایای قانون بودجه 50/30/20

-

سادگی و شفافیت: حتی افرادی که دانش مالی کمی دارند میتوانند آن را اجرا کنند.

-

تعادل بین نیاز و خواسته: این قانون به شما کمک میکند بدون محروم کردن خود، پسانداز هم داشته باشید.

-

تمرکز بر اهداف مالی: اختصاص درصد مشخص به پسانداز، رسیدن به اهداف کوتاهمدت و بلندمدت را سادهتر میکند.

-

قابلیت انعطاف: میتوان درصدها را کمی تغییر داد؛ مثلاً در شرایط مالی دشوار، بخش خواستهها را کاهش داد و نیازها و پسانداز را حفظ کرد.

-

پیشگیری از بدهی: با مدیریت منطقی هزینهها و تمرکز بر پسانداز، احتمال افتادن در چرخه بدهی کاهش مییابد.

معایب و محدودیتها

-

نیاز به درآمد کافی: اگر درآمد خیلی پایین باشد، حتی 50٪ برای نیازهای ضروری ممکن است کافی نباشد.

-

نبود تفکیک دقیق: در زندگی واقعی برخی هزینهها هم خواسته هستند و هم نیاز (مثل اینترنت برای کار و تفریح)، بنابراین ممکن است طبقهبندی دشوار باشد.

-

عدم انعطاف در شرایط خاص: بحران اقتصادی، بدهی سنگین یا تغییر ناگهانی درآمد ممکن است قانون 50/30/20 را سختتر اجرا کند.

-

نیاز به پیگیری منظم: برای موفقیت، باید هزینهها ثبت و بررسی شوند تا مطمئن شوید درصدها رعایت شدهاند.

مثال عملی از قانون بودجه 50/30/20

فرض کنید درآمد ماهانه شما ۳۰ میلیون تومان است. طبق قانون 50/30/20:

-

50٪ برای نیازها: ۱۵ میلیون تومان

-

اجاره خانه: ۸ میلیون

-

خوراک: ۴ میلیون

-

قبضها و حمل و نقل: ۳ میلیون

-

-

30٪ برای خواستهها: ۹ میلیون تومان

-

رستوران و خرید لباس: ۵ میلیون

-

سرگرمی و سفر کوتاه: ۴ میلیون

-

-

20٪ برای پسانداز و کاهش بدهیها: ۶ میلیون تومان

-

صندوق اضطراری: ۳ میلیون

-

سرمایهگذاری یا کاهش بدهی: ۳ میلیون

-

با اجرای منظم این قانون، هم زندگی روزمره مدیریت میشود، هم تفریح و لذت حفظ میشود و هم پسانداز و اهداف مالی تحقق مییابد.

چالشهای احتمالی قانون بودجه 50/30/20

- هزینههای زندگی بالا: در شهرهای گران یا مناطق با هزینههای بالای مسکن، ممکن است تخصیص 50 درصد برای نیازها دشوار باشد.

- درآمدهای پایین: برای افرادی با درآمد محدود، پسانداز 20 درصد از درآمد ممکن است دشوار به نظر برسد.

- کنترل هزینههای اختیاری: مدیریت بخش خواستهها نیاز به انضباط مالی دارد، زیرا این هزینهها میتوانند بهراحتی از کنترل خارج شوند.

چگونه قانون بودجه 50/30/20 را اجرا کنیم؟

- درآمد ماهانه خود را مشخص کنید: ابتدا درآمد خالص ماهانه خود را محاسبه کنید.

- هزینههای خود را ردیابی کنید: برای یک ماه تمام، تمام هزینههای خود را ثبت کنید تا بتوانید به یک تصویر کلی از هزینههایتان دست پیدا کنید.

- درآمد خود را تقسیم کنید: بر اساس قانون 50/30/20، درآمد خود را به سه بخش مساوی تقسیم کنید.

- انعطافپذیر باشید: ممکن است در ابتدا نتوانید دقیقاً به قانون 50/30/20 پایبند باشید. مهم است که انعطافپذیر باشید و در صورت نیاز، نسبتها را کمی تغییر دهید.

چگونه از قانون بودجه 50/30/20 استفاده کنیم؟

برای اجرای قانون بودجه 50/30/20 مراحل زیر را دنبال کنید:

- محاسبه درآمد خالص ماهانه

ابتدا مشخص کنید که چقدر درآمد خالص ماهانه دارید (مقدار پولی که بعد از کسر مالیات دریافت میکنید). اگر برنامه بازنشستگی از محل کار دارید یا مالیات تخمینی پرداخت میکنید، این موارد را هم در محاسبات لحاظ کنید. - تقسیم درآمد به سه بخش

درآمد خود را به سه بخش تقسیم کنید:- 50٪ برای نیازها: اجاره، مواد غذایی، قبوض و هزینههای حملونقل.

- 30٪ برای خواستهها: تفریحات، رستوران، و خریدهای غیرضروری.

- 20٪ برای پسانداز و سرمایهگذاری: پسانداز اضطراری، بازنشستگی و پرداخت بدهیها.

- برنامهریزی بودجه

هزینههای ماهانه خود را در این سه دسته قرار دهید و مطمئن شوید که از حد تعیینشده برای هر بخش تجاوز نمیکنید. - پیگیری هزینهها

هر ماه هزینههای خود را بررسی کنید و در صورت لزوم تغییراتی ایجاد کنید تا با درصدهای مشخصشده هماهنگ شوید.

جهت دیدن دوره هوش مالی کلیک کنید

چه عواملی بر قانون 50/30/20 تاثیر میگذارند؟

- سبک زندگی: سبک زندگی شما بر میزان هزینههای ضروری و خواستههای شما تاثیر میگذارد.

- درآمد: میزان درآمد شما تعیین میکند که چه مقدار از آن را میتوانید پسانداز کنید.

- اهداف مالی: اهداف مالی شما بر میزان پولی که باید پسانداز کنید تاثیر میگذارد.

- شرایط اقتصادی: شرایط اقتصادی نیز میتواند بر بودجه شما تاثیر بگذارد.

آیا قانون بودجه 50/30/20 برای همه مناسب است؟

اگرچه قانون 50/30/20 یک روش مفید و ساده است، اما ممکن است برای همه افراد مناسب نباشد. برای مثال:

- افرادی که درآمد کمتری دارند یا هزینههای ضروری بالاتری (مانند اجاره خانه یا هزینههای درمانی) دارند، ممکن است نتوانند به راحتی 50 درصد از درآمد خود را صرف هزینههای ضروری کنند.

- برخی افراد ممکن است نیاز داشته باشند که درصد پسانداز را بیشتر از 20 درصد در نظر بگیرند تا به اهداف مالی خود سریعتر برسند.

در این موارد، این قانون باید بر اساس شرایط مالی فرد تنظیم شود. به عنوان مثال، اگر هزینههای ضروری شما بالا است، ممکن است نیاز به کاهش هزینههای دلخواه (30 درصد) داشته باشید تا بتوانید پسانداز خود را بیشتر کنید.

چگونه این قانون را در زندگی خود پیادهسازی کنیم؟

برای پیادهسازی موفقیتآمیز این قانون در زندگی خود، مراحل زیر را دنبال کنید:

- بررسی درآمد ماهانه: ابتدا باید میزان درآمد ماهانه خود را شناسایی کنید. این درآمد شامل حقوق، درآمدهای جانبی و سایر منابع مالی است.

- محاسبه هزینههای ضروری: فهرستی از هزینههای ضروری خود تهیه کنید و مطمئن شوید که 50 درصد از درآمد شما به این هزینهها اختصاص داده میشود.

- تنظیم هزینههای دلخواه: بعد از تعیین هزینههای ضروری، 30 درصد از درآمد خود را به هزینههای غیرضروری (تفریحات، سرگرمیها و خریدهای غیرضروری) اختصاص دهید.

- برنامهریزی برای پسانداز: 20 درصد از درآمد خود را برای پسانداز و پرداخت بدهیها تخصیص دهید. این میتواند شامل پسانداز برای بازنشستگی، خرید ملک، یا سرمایهگذاری در بازارهای مالی باشد.

- رصد و بازبینی منظم: در پایان هر ماه، دوباره وضعیت مالی خود را بررسی کرده و اطمینان حاصل کنید که درآمد شما به درستی تقسیم شده است. اگر لازم بود، تغییراتی در درصدها ایجاد کنید تا به اهداف خود نزدیکتر شوید.

مقایسه قانون بودجه 50/30/20 با سایر روشهای بودجهبندی

قانون بودجه 50/30/20 یکی از معروفترین چارچوبها برای مدیریت مالی است، اما تنها گزینه موجود نیست. روشهای دیگری نیز وجود دارد که ممکن است بسته به سبک زندگی و اهداف مالی شما بهتر عمل کنند. در ادامه به مقایسه این قانون با چند روش دیگر بودجهبندی میپردازیم.

1. قانون 80/20

در این روش:

- 20 درصد از درآمد بلافاصله برای پسانداز کنار گذاشته میشود.

- 80 درصد باقیمانده برای هزینههای زندگی و سایر مخارج استفاده میشود.

ویژگیها:

- ساده و بدون نیاز به پیگیری دقیق.

- مناسب برای افرادی که نمیخواهند هر خرید یا هزینه را ردیابی کنند.

- تمرکز کمتر روی تفکیک هزینههای ضروری و غیرضروری.

مناسب برای: افرادی که به دنبال یک روش آسان و سریع برای بودجهبندی هستند و اولویتشان صرفاً افزایش پسانداز است.

2. قانون 70/20/10

این روش شباهت زیادی به قانون 50/30/20 دارد، اما توزیع متفاوتی برای هزینهها ارائه میدهد:

- 70 درصد از درآمد برای هزینههای زندگی روزمره (نیازها و خواستهها).

- 20 درصد برای پرداخت بدهیها.

- 10 درصد برای پسانداز.

ویژگیها:

- مناسب برای افرادی که بدهیهای قابلتوجهی دارند.

- تمرکز بیشتر روی کاهش بدهی، حتی اگر پسانداز کمتری ایجاد شود.

مناسب برای: افرادی که باید ابتدا بدهیهای خود را مدیریت کنند و سپس به سراغ پسانداز بروند.

نکات تکمیلی برای موفقیت

-

ثبت هزینهها: برای پایبندی به قانون، همه هزینهها را یادداشت کنید و هر ماه بررسی کنید.

-

تطبیق با اهداف شخصی: اگر هدف بزرگ مالی دارید، میتوانید بخش پسانداز را بیشتر کنید و خواستهها را کاهش دهید.

-

استفاده از ابزارها: اپلیکیشنهای مدیریت مالی مانند هلو، فینیکس، زرینپول یا اپهای مشابه میتوانند پیگیری بودجه را آسان کنند.

-

بازنگری دورهای: هر ۳-۶ ماه وضعیت مالی خود را بررسی کنید و درصدها را با توجه به تغییرات درآمد و هزینه تنظیم کنید.

نکات مهم قانون بودجه 50/30/20

- انعطافپذیری: این قانون یک راهنمای کلی است و شما میتوانید آن را بر اساس شرایط خود تنظیم کنید.

- اهداف مالی خود را مشخص کنید: قبل از شروع، اهداف مالی خود را مشخص کنید تا بتوانید برنامهی پسانداز خود را بر اساس آنها تنظیم کنید.

- سرمایهگذاری: پس از ایجاد یک صندوق اضطراری، میتوانید بخشی از پسانداز خود را سرمایهگذاری کنید تا بازدهی بیشتری کسب کنید.

- بررسی منظم: به طور مرتب هزینههای خود را بررسی کنید و در صورت نیاز، برنامهی مالی خود را اصلاح کنید.

جهت دیدن دوره هوش مالی کلیک کنید

نتیجه گیری

قانون بودجه 50/30/20 یک ابزار ساده و موثر برای مدیریت مالی شخصی است. با استفاده از این قانون، شما میتوانید به راحتی به اهداف مالی خود دست پیدا کنید و آیندهی مالی خود را تضمین کنید.

توجه: برای کسب اطلاعات بیشتر در مورد مدیریت مالی شخصی و سرمایهگذاری، میتوانید از مشاورهی یک متخصص مالی استفاده کنید.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.