سستی بودجه چیست؟

سستی بودجه Budgetary Slack

سستی بودجه عملی است که در هنگام تهیه صورت بودجه برای دوره مالی بعدی، هزینه ها و/یا دست کم برآورد کردن درآمدهای پیش بینی شده انجام می شود. بالشتکی است که توسط مدیریت یا مدیران سطوح پایین برای تهیه برآوردهای بودجه ایجاد شده است که دستیابی به آن سخت نخواهد بود.

در موارد دیگر، کسادی بودجه ممکن است نتیجه اضافه کردن اعداد تایید نشده توسط مدیریت باشد، به خصوص در صنایع بسیار رقابتی که تغییرات در آنها رایج است. یک بیانیه بودجه واقعی باید صادقانه باشد. باید درآمدها و هزینه های پیش بینی شده واقعی را منعکس کند.

به طور خلاصه:

- سستی بودجه یک بالشتک داخلی در بودجه است که به دنبال افزایش شانس عملکرد واقعی بهتر از بودجه است.

- دو راه برای دستیابی به سستی بودجه وجود دارد: مقدار درآمد یا درآمدی که باید ایجاد شود را دست کم بگیرید یا مقدار هزینه هایی را که قرار است متحمل شوید بیش از حد برآورد کنید.

- کسادی بودجه اغلب منفی تلقی می شود، زیرا گاهی اوقات اجرا می شود تا مدیران بتوانند به اهداف عملکرد دست یابند و از پاداش ها یا سایر مزایا اطمینان حاصل کنند.

- مواقعی وجود دارد که کسادی بودجه توجیه می شود، برای مثال زمانی که چشم انداز اقتصادی نامشخص است و بنابراین مدیران محافظه کارتر هستند.

- کسادی بودجه می تواند منجر به متوسط بودن در یک شرکت شود و در نتیجه مزیت رقابتی کاهش یابد، درآمد کمتر و کارکنان ناراضی باشند.

- با ایجاد بودجه توسط گروه کوچکی از مدیران و جدا کردن تحقق اهداف بودجه با عملکرد، می توان از کسادی بودجه جلوگیری کرد.

درک سستی بودجه

کسادی بودجه عموماً مورد انتقاد قرار میگیرد، زیرا تصور این است که مدیران به جای اینکه عملکرد شرکت را به سمت پتانسیل خود سوق دهند، بیشتر به این اهمیت میدهند که تعدادشان را حفظ کنند و با سیستم پاداش اجرایی بازی کنند.

به عنوان مثال، اگر پاداش یک مدیر ارشد با دستیابی به اهداف بودجه خاصی مرتبط باشد، آنگاه تنظیم بودجه برای یک نتیجه مطلوب تر انگیزه خواهد داشت. مدیرانی که بودجه ای را در کنار هم قرار می دهند، می توانند پیش بینی های درآمدی کم، اقلام هزینه تخمینی یا هر دو را جمع آوری کنند تا اعدادی را تولید کنند که شکست دادن آنها برای سال سخت نخواهد بود.

با این حال، گاهی اوقات واقعاً چنین است که مدیریت از اعداد مطمئن نیست. پیشبینیهای اقتصادی مبهم هستند، تغییرات صنعت سریع است، یا فهرست جدیدی از محصولات در شرف عرضه است. در این موارد، عملکرد آینده شرکت نامشخص است و مدیران ترجیح می دهند محافظه کارانه عمل کنند. در چنین مواردی میتوان مدیریت را به دلیل انتشار بودجه تنبلی تبرئه کرد. بهترین راه برای جلوگیری از سستی بودجه، نصب یک تیم مدیریتی با صداقت است.

علل کسادی بودجه

موارد زیر به برخی از علل متداول کسادی بودجه در تهیه بودجه سالانه برای شرکت اشاره شده است:

1- عدم قطعیت در نتایج مورد انتظار

مدیران یک شرکت ممکن است با عدم قطعیت زیادی در مورد نتایج مورد انتظار در دوره آتی مواجه شوند. به عنوان مثال، زمانی که شرکت در حال معرفی یک خط محصول جدید است، مدیران فاقد اطلاعات واقعی در مورد نوع نتایج مورد انتظار هستند. در نتیجه، آنها هنگام تنظیم بودجه برای سال مالی آینده محافظه کار خواهند بود تا از قول دادن فراتر از آنچه می توانند به دست آورند، اجتناب کنند. کسادی بودجه زمانی رخ می دهد که مدیران درآمدهای مورد انتظار را دست کم می گیرند تا در محدوده ای باقی بمانند که دستیابی به خط تولید جدید آسان است.

2- عدم تقارن اطلاعات

عدم تقارن اطلاعات زمانی رخ می دهد که یک طرف اطلاعات بیشتری در مورد موضوع نسبت به طرف دیگر داشته باشد. در چنین حالتی، مدیران در سطح دپارتمان ممکن است بتوانند به اطلاعات خصوصی در مورد نیازهای منابع، بهره وری کارکنان و هزینه هایی که مدیریت ارشد ممکن است از آنها اطلاع نداشته باشد، دسترسی داشته باشند.

مدیران سطوح پایین ممکن است از عدم تقارن اطلاعاتی برای پیشبرد منافع شخصی خود بدون اطلاع مدیریت عالی استفاده کنند. آنها میتوانند اهداف درآمدی آسانتری را تعیین کنند، بهگونهای که مدیریت آنها به سختی کار میکنند، حتی زمانی که تضمین شده باشد که از نتایج سال قبل بهتر عمل میکنند.

3- پاداش وابسته به دستیابی به بودجه

در سازمانهایی که جوایز و پاداشهای کارکنان به دستیابی به بودجه بستگی دارد، مدیران سطح پایین ممکن است برای سهولت دستیابی به هدف، کمبود بودجه ایجاد کنند. مدیران زیردست اغلب از سوی مدیریت ارشد تحت فشار قرار می گیرند تا مطمئن شوند که اهداف تعیین شده به دست می آیند، به این معنی که آنها می توانند روند را تحت تاثیر قرار دهند تا به نفع آنها عمل کند.

همانطور که مدیران نقش های نظارتی را انجام می دهند، می دانند که چه چیزی قابل دستیابی است و چه منابعی مورد نیاز است. بنابراین، آنها بودجه بالایی برای هزینه ها ارائه می دهند و در عین حال هدف درآمدهای مورد انتظار را در سطحی که به راحتی قابل دستیابی است، پایین می آورند. این امر باعث میشود که آنها بتوانند اهداف تعیین شده را در هر دوره شکست دهند و از پاداشهای وعده داده شده، افزایش حقوق و ارتقای شغلی لذت ببرند.

مثال

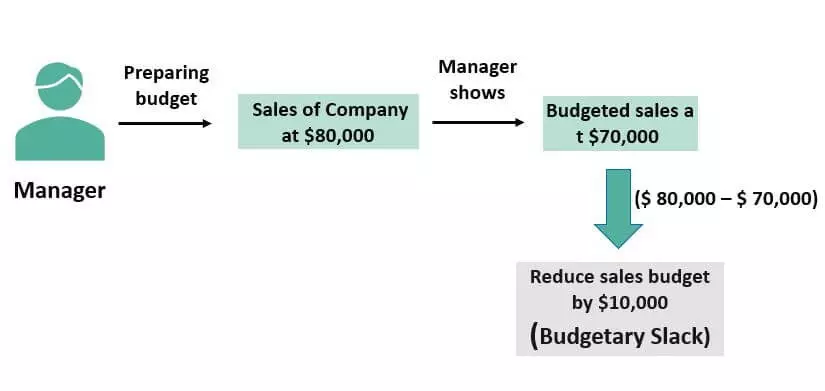

به عنوان مثال، مدیر شرکت مسئول تهیه بودجه تخمین می زند که برای سال مالی آینده، فروش شرکت 80000 دلار باشد. با این حال، او با کاهش عمدی فروش بودجه به میزان 10000 دلار، فروش بودجه سالانه را 70000 دلار نشان می دهد. این کار به این دلیل انجام شد که در سال های گذشته، مدیران ارشد شرکت از عملکرد فروش شرکت راضی نبودند، زیرا تفاوت زیادی بین فروش بودجه ای که از بودجه گذشته شرکت بررسی می کردند و فروش واقعی در آن زمان وجود داشت.

بنابراین، برای اینکه از نظر عملکرد بودجه از نظر مدیریت ارشد شرکت موفق به نظر برسد، مدیر آن را کاهش دادفروش بودجهاز ظرفیت واقعی فروش شرکت. با توجه به این کسادی 10000 دلاری (80000 تا 70000 دلار) و معیار عملکرد پایین تری که مدیر در مورد ظرفیت واقعی فروش تعیین کرده است، به احتمال زیاد مدیر ارزیابی و بازبینی مطلوبی از نظر مدیریت ارشد دریافت خواهد کرد. شرکت و ممکن است برای همین موضوع مشوق دریافت کند. بنابراین این مثال از کسادی بودجه بود که در آن مدیر کسادی 10000 دلاری را در آن نگه داشت.

مزایا سستی بودجه

- اگر هزینه بودجه در شرکت بیش از حد برآورد شود، می توان هزینه ها را به سال های آینده منتقل کرد.

- هنگامی که عدم اطمینان در مورد آینده وجود دارد، تا حد امکان در ایجاد بودجه برای جدیدخط تولیدآنگاه کسادی بودجه ممکن است در حین انجام عملیات تجاری، انعطاف پذیری را برای مدیریت فراهم کند.

معایب سستی بودجه

- می تواند منجر به کاهش کارایی و عملکرد کارکنان شرکت شود، زیرا در این صورت، کارکنان شرکت تنها در حد توانایی خود برای دستیابی به اهداف کار خواهند کرد.

- در صورت کسادی بودجه با کم بیان کردن درآمد سازمان. با توجه به این کم بیان درآمد، این احتمال وجود دارد که مدیریت هزینه های بودجه ای عملکرد حیاتی شرکت مانند هزینه های تحقیق و توسعه، هزینه های تبلیغات، هزینه های تولید و یا هزینه های تولید را کاهش دهد. هزینه های اداری و غیره این کاهش هزینه ها نیز ممکن است باعث اختلال در دوام بلند مدت شرکت شود.

چگونه از سستی بودجه جلوگیری کنیم؟

وقوع کسادی بودجه در یک سازمان می تواند منجر به کاهش بهره وری و عملکرد شود، زیرا کارکنان در جهت دستیابی به اهدافی که در حد توانایی آنها است تلاش می کنند. اجرای اقدامات زیر می تواند به کاهش کسادی بودجه در یک سازمان کمک کند:

1- محدود کردن تعداد مدیرانی که به بودجه کمک می کنند

زمانی که مدیران زیادی مجاز به مشارکت در مدل بودجه هستند، ممکن است به عنوان راهی برای کم اهمیت جلوه دادن انتظارات شرکت خود، سستی بیش از حد را مجاز کنند. این باعث اتلاف بیش از حد می شود، زیرا کارکنان انگیزه ای برای بهره وری ندارند، زمانی که اهداف به راحتی قابل دستیابی هستند.

محدود کردن تعداد مدیرانی که بودجه تهیه می کنند به چند مدیر تهاجمی می تواند به کاهش سستی کمک کند. مدیران انتظارات را بالا میبرند تا چالشی برای کارمندان ایجاد کنند تا از منطقه آسایش خود خارج شوند و برای دستیابی به آن اهداف تلاش کنند. اگر کارمندان نتوانند به آن هدف دست یابند، انگیزه خواهند داشت تا در دوره مالی بعدی دوباره به چالش بپردازند.

2- بودجه نباید مبنای ارزیابی عملکرد باشد

بیشتر سازمان ها از بودجه به عنوان ابزاری برای سنجش میزان عملکرد کارکنان در یک دوره معین استفاده می کنند. به کارمندانی که مشخص شود به اهداف خود دست یافته اند، پاداش و پاداش دریافت می کنند، در حالی که به کارمندانی که قادر به دستیابی به اهداف نیستند، توبیخ می شوند.

با این حال، این کار کارکنان را تشویق می کند تا یک سستی بودجه ایجاد کنند که به آنها امکان می دهد اهداف به راحتی قابل دستیابی باشند تا بتوانند در هر دوره مالی پاداش دریافت کنند. حذف هر گونه ارتباط بین عملکرد، پاداش ها و بودجه می تواند انگیزه تقلب در سیستم و بهره مندی از پاداش مبتنی بر عملکرد را کاهش دهد.

نکات اساسی در مورد سستی بودجه

- این عبارت است از برآورد بیش از حد عمدی هزینه های بودجه بندی شده یا کمتر از حد برآورد کردن درآمد بودجه شده شرکت در یک زمان در هنگام تهیه بودجه.

- زمانی که تعداد زیادی از کارکنان درگیر تهیه بودجه در سازمان هستند، عموماً احتمال ایجاد سستی بودجه در بودجه توسط آنها بیشتر می شود تا بتوانند به راحتی به اهداف خود دست یابند.

- حتی مدیران ارشد نیز اگر بخواهند تصویر خوبی از دستیابی به اهداف خود را به جامعه سرمایه گذاری گزارش دهند، می توانند کسادی موجودی را وارد بودجه کنند. اگرچه تحلیلگران عملکرد کسب و کار را با مقایسه نتایج واقعی کسب و کار با نتایج رقبای آن قضاوت می کنند، اما برخی از سازمان ها هنوز هم کسادی بودجه را برای بدست آوردن تصویری خوب از کسب و کار معرفی می کنند و فکر می کنند که به نفع سازمان آنها خواهد بود.

- برای جلوگیری از کسادی بودجه، مدیریت ارشد شرکت باید تعداد مدیرانی که مجاز به تهیه بودجه هستند را محدود کند و نباید بودجه را مبنای ارزیابی عملکرد شرکت قرار دهد.

- می تواند منجر به کاهش کارایی و عملکرد کارکنان شرکت شود، زیرا در این صورت، کارکنان شرکت تنها در حد توانایی خود برای دستیابی به اهداف کار خواهند کرد.

- مدیریت سطح بالا در مورد واقعی گمراه می شودسودآوری کسب و کاربا توجه به کسادی بودجه، فرقی نمی کند که دلیل ایجاد کسادی بودجه اخلاقی باشد یا غیراخلاقی. مدیریت سطح بالا باید بودجههای سالهای گذشته را بررسی کرده و تفاوتهای بین اعداد بودجهبندی شده و واقعی را برای غلبه بر آن ارزیابی کند. با این کار، آنها ممکن است بتوانند کسادی موجود در بودجه فعلی شرکت و بودجه های آتی را اصلاح کنند.

نتیجه

در یک کسب و کار، وقتی مدیریت عمداً هزینه های بودجه را بیش از حد برآورد می کند یا درآمد بودجه را کمتر از حد برآورد می کند، آن بالشتک ایجاد شده توسط مدیریت برای افزایش احتمال دستیابی به اهداف بهتر از بودجه، یک کسادی بودجه است. این کار توسط مدیریت انجام می شود، به ویژه زمانی که پاداش ها یا ارزیابی عملکرد آنها بر اساس اهداف آنها باشد. علاوه بر این، زمانی که تعداد زیادی از کارکنان درگیر تهیه بودجه در سازمان هستند، احتمال ایجاد سستی بودجه در بودجه توسط آنها بیشتر می شود.

یکی دیگر از دلایل کسادی بودجه می تواند عدم قطعیت نتایج مورد انتظار در مدت کوتاهی باشد. در چنین شرایطی، مدیران مدیران عدم قطعیت عموماً در هنگام تهیه بودجه از رویکرد محافظه کارانه پیروی می کنند.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.