بودجه تبلیغاتی Advertising Budget

بودجه تبلیغاتی به مجموعه هزینههایی اطلاق میشود که یک شرکت برای برنامهریزی، اجرا و نظارت بر فعالیتهای تبلیغاتی خود اختصاص میدهد. این بودجه نقش حیاتی در استراتژیهای بازاریابی ایفا میکند و به کسبوکارها کمک میکند تا منابع خود را به طور مؤثر مدیریت کرده و اهداف تبلیغاتی خود را محقق کنند.

به طور خلاصه:

- بودجه تبلیغاتی مقدار پولی است که برای اهداف بازاریابی و تبلیغات کنار گذاشته می شود.

- هزینه دلارهای تبلیغاتی باید با درآمدهای شناسایی شده بالقوه ای که آن دلارها ایجاد می کنند سنجیده شود.

- تحقیقات جمعیتشناختی و تقسیمبندی مشتری میتواند نمایههایی ایجاد کند تا به بهینهسازی بازده هزینههای تبلیغاتی کمک کند.

اهمیت بودجه تبلیغاتی

- تخصیص منابع: بودجه تبلیغاتی به شرکتها این امکان را میدهد که منابع مالی خود را به درستی تخصیص دهند. بدون یک بودجه مشخص، ممکن است هزینهها به صورت غیرمؤثر صرف شوند و نتایج دلخواه به دست نیاید.

- ارزیابی کارایی: با داشتن یک بودجه مشخص، شرکتها میتوانند عملکرد تبلیغاتی خود را ارزیابی کنند. این ارزیابی میتواند به شناسایی روشهای مؤثر و غیرمؤثر کمک کند و به بهبود استراتژیها منجر شود.

- مدیریت ریسک: بودجهبندی به شرکتها این امکان را میدهد که از هزینههای غیرضروری جلوگیری کرده و ریسکهای مالی را کاهش دهند.

- برنامهریزی استراتژیک: بودجه تبلیغاتی به شرکتها کمک میکند تا برنامههای تبلیغاتی خود را با اهداف کلی کسبوکار هماهنگ کنند و از منابع موجود به بهترین نحو استفاده کنند.

انواع بودجه تبلیغاتی

- بودجه بر اساس درصدی از فروش: این نوع بودجه به نسبت فروش شرکت تعیین میشود. معمولاً درصد ثابتی از فروش سالانه به عنوان بودجه تبلیغاتی اختصاص مییابد.

- بودجه بر اساس اهداف: در این رویکرد، بودجه بر اساس اهداف مشخص شده تعیین میشود. شرکتها ابتدا اهداف خود را مشخص کرده و سپس برآورد هزینهها را انجام میدهند.

- بودجه مبتنی بر رقابت: در این روش، شرکتها به بررسی هزینههای تبلیغاتی رقبا میپردازند و بر اساس آن، بودجه خود را تعیین میکنند.

- بودجه چرخشی: این نوع بودجه به این شکل است که هر ساله یک مقدار مشخص بهبود یافته و بودجه سال قبل به عنوان مبنای بودجه سال جدید قرار میگیرد.

سه رکن بودجه تبلیغات

1. تحلیل موقعیت

تحلیل موقعیت به شناسایی چالشها و فرصتهای یک شرکت در بازار کمک میکند. این تحلیل شامل بررسی دقیق وضعیت شرکت، مشتریان و رقبا است. همچنین روندهای اجتماعی، فرهنگی، اقتصادی و سیاسی که بر عملکرد شرکت تأثیر میگذارند، مورد بررسی قرار میگیرند. در نهایت، این تحلیل چارچوبی برای برنامهریزی استراتژیک شرکت فراهم میکند.

2. بخشبندی، هدفگذاری و موقعیتیابی (STP)

STP به شرکتها کمک میکند تا فرصتهای جدید را شناسایی کنند. این فرآیند شامل سه مرحله است:

- بخشبندی: شناسایی گروههای مختلف مشتریان با استفاده از ویژگیهای جغرافیایی، جمعیتی و روانشناختی.

- هدفگذاری: انتخاب جذابترین گروههای مشتری بر اساس عواملی مثل اندازه بازار و وفاداری مشتری.

- موقعیتیابی: توسعه استراتژیهایی برای ارتباط بهتر با بازار هدف. این مرحله به شرکت کمک میکند تا اطمینان حاصل کند که ارزش پیشنهادیاش با نیازهای مشتریان هماهنگ است.

تجزیه و تحلیل دقیق STP برای افزایش تأثیر کمپینهای تبلیغاتی بسیار مهم است و به کاهش هزینههای غیرضروری کمک میکند.

3. بازگشت سرمایه

محاسبه تأثیر یک کمپین تبلیغاتی بر درآمد شرکت، به درک رابطه بین هزینههای تبلیغاتی و درآمد بسیار کمک میکند. تحلیل هزینه و فایده برای ارزیابی سود مالی کمپینها استفاده میشود. این تحلیل جریان نقدی عملیاتی پس از مالیات را به ارزش خالص فعلی (NPV) تبدیل میکند و هدف آن حداکثر کردن NPV هزینههای تبلیغاتی است.

عوامل مؤثر بر بودجه تبلیغاتی

- نوع کمپین تبلیغاتی: نوع کمپین به طور مستقیم بر بودجه تأثیر میگذارد.

- انتخاب مخاطب هدف: مخاطب هدف نقش مهمی در تعیین هزینهها دارد.

- نوع رسانه تبلیغاتی: رسانههای مختلف هزینههای متفاوتی دارند.

- هدف شرکت: اهداف تبلیغاتی تأثیر زیادی بر بودجه دارند.

فرآیند ایجاد بودجه تبلیغاتی

مراحل زیر برای تنظیم این بودجه دنبال می شود:

- تحلیل بازار: اولین گام در تدوین بودجه تبلیغاتی، تحلیل بازار هدف و شناسایی نیازها و ترجیحات مشتریان است. این تحلیل شامل شناسایی رقبا و تعیین نقاط قوت و ضعف آنها نیز میشود.

- تعیین اهداف تبلیغاتی: شرکتها باید اهداف مشخصی برای تبلیغات خود تعیین کنند. این اهداف میتواند شامل افزایش فروش، بهبود شناخت برند، یا جذب مشتریان جدید باشد.

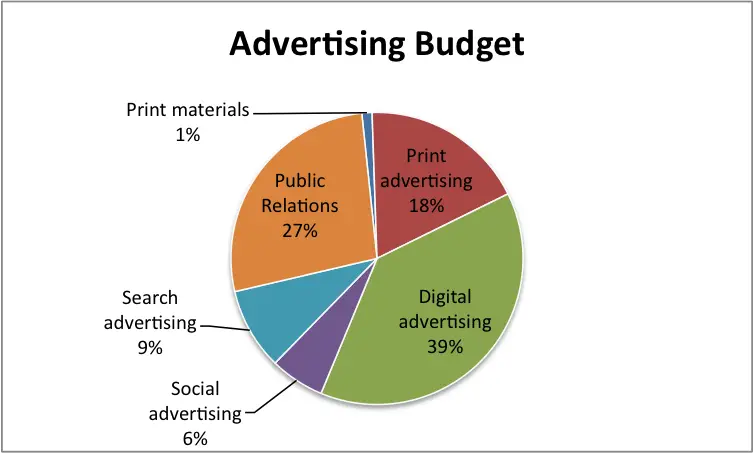

- انتخاب کانالهای تبلیغاتی: بسته به بازار هدف و نوع محصول یا خدمات، شرکتها باید تصمیم بگیرند که از کدام کانالهای تبلیغاتی استفاده کنند. این کانالها میتواند شامل تبلیغات آنلاین، تلویزیونی، رادیویی، چاپی و رسانههای اجتماعی باشد.

- تخمین هزینهها: در این مرحله، شرکتها باید هزینههای مربوط به هر کانال تبلیغاتی را تخمین بزنند. این هزینهها میتواند شامل هزینههای تولید محتوا، پخش تبلیغات و هزینههای دیگر باشد.

- تخصیص بودجه: پس از تخمین هزینهها، شرکتها باید تصمیم بگیرند که چگونه بودجه را بین کانالهای مختلف تبلیغاتی توزیع کنند. این تخصیص باید بر اساس اهداف تعیینشده و تحلیلهای بازار انجام شود.

- نظارت و ارزیابی: پس از اجرای کمپینهای تبلیغاتی، شرکتها باید نتایج را نظارت کنند و به ارزیابی عملکرد بپردازند. این ارزیابی میتواند به بهبود بودجه در سالهای آینده کمک کند.

عوامل موثر بر بودجه تبلیغاتی

- سهم بازار: شرکتهایی با سهم بازار کمتر، باید هزینههای بیشتری برای تبلیغات صرف کنند.

- سطح رقابت: در صنایع رقابتی، بودجه تبلیغاتی باید بالاتر باشد.

- مرحله چرخه عمر محصول: در مراحل ابتدایی، نیاز به هزینههای تبلیغاتی بیشتر است.

- فرکانس تبلیغات: تبلیغات مکرر نیاز به بودجه بیشتری دارند.

مزایا

اجازه دهید نگاهی به برخی از مزایایی که یک شرکت می تواند دنبال کند بیاندازیم.

- کمک به درک نیازهای تبلیغاتی و تخصیص صحیح بودجه.

- نظارت بر هزینههای تبلیغاتی و جلوگیری از هزینههای اضافی.

- اطمینان از همسویی فعالیتهای تبلیغاتی با اهداف شرکت.

معایب

- بودجه نادرست میتواند هزینههای غیرضروری ایجاد کند.

- ممکن است برای شرکتها هزینهبر باشد.

- افزایش هزینههای تبلیغاتی ممکن است بر قیمت محصولات تأثیر بگذارد.

استراتژی ها

اجازه دهید نگاهی به استراتژی هایی که یک شرکت می تواند دنبال کند بیاندازیم.

- بازاریابی رسانههای اجتماعی: استفاده از پلتفرمهای اجتماعی برای دسترسی به مخاطب بزرگتر بهصورت مقرونبهصرفه.

- مزایای ارجاع: تشویق مشتریان به ارجاع دیگران به کسبوکار.

- بازاریابی محتوا: راهاندازی وبلاگ و تولید محتوای جذاب برای جذب مخاطب.

- بازاریابی ایمیلی: استفاده از ایمیل برای ارتباط با مشتریان.

- تبلیغ پرداخت به ازای کلیک: پرداخت برای تبلیغاتی که در رسانههای اجتماعی اجرا میشود و هدفگذاری بر اساس مخاطب انتخابی.

روشهای عادی بودجه تبلیغاتی

1. روش درصد فروش

در این روش، بودجه تبلیغاتی یک شرکت بهطور معمول بر اساس درصدی از درآمدهای پیشبینیشده تعیین میشود. برای دقیقتر بودن، نیاز به تحلیل دادههای تاریخی وجود دارد تا رابطه بین تبلیغات و درآمد بهتر درک شود. معمولاً، شرکتها بین ۲ تا ۵ درصد از درآمد خود را به تبلیغات اختصاص میدهند، در حالی که شرکتهای مصرفکننده معمولاً بین ۵ تا ۱۰ درصد صرف تبلیغات میکنند.

2. روش برابری رقابتی

این روش معمولاً توسط شرکتهایی به کار میرود که نمیخواهند از رقبای خود عقب بمانند. در اینجا، هزینههای تبلیغاتی رقبا به عنوان معیاری برای تعیین هزینههای خود شرکت استفاده میشود. اما، این روش تضمین نمیکند که صرف همان مقدار پول نتیجه یکسانی داشته باشد و محدودیتهایی دارد.

3. روش هدف و وظیفه

این روش معمولاً در شرکتهای بزرگ به کار میرود و ارتباط نزدیک بین هزینههای تبلیغاتی و اهداف بازاریابی را نشان میدهد. میزان کارایی این روش به اهداف استراتژیک شرکت بستگی دارد.

تأثیر بر صورت درآمد

هزینههای تبلیغات تحت عنوان هزینههای فروش، عمومی و اداری (SG&A) محاسبه میشوند و بر درآمد عملیاتی و در نهایت بر درآمد خالص تأثیر میگذارند. در صنایع کالاهای مصرفی سریعالسیر، هزینههای تبلیغاتی سهم بیشتری از درآمد را تشکیل میدهند. ارزیابی مزایا و هزینههای هر پروژه تبلیغاتی نیز اهمیت دارد.

بهینهسازی بودجه تبلیغاتی

قانون دورفمن-اشتاینر میگوید که شرکتها میتوانند از طریق هزینههای تبلیغاتی یا کاهش قیمتها درآمد بیشتری کسب کنند. این قانون بیان میکند که مخارج تبلیغاتی حداکثر سود را ایجاد میکند، زمانی که هر دلار اضافی صرف تبلیغات فقط یک دلار اضافی درآمد خالص به همراه داشته باشد. این قانون بیشتر در مورد انحصارگران کاربرد دارد.

نکات کلیدی برای موفقیت در بودجه تبلیغاتی

- انعطافپذیری: شرایط بازار ممکن است تغییر کند و شرکتها باید قادر به تغییر و تنظیم بودجه خود بر اساس این تغییرات باشند.

- تحلیل دادهها: استفاده از دادهها و تحلیلهای پیشرفته میتواند به شناسایی روندهای موفق و ناکام در تبلیغات کمک کند.

- تعامل با ذینفعان: ارتباط نزدیک با تیمهای فروش، بازاریابی و دیگر ذینفعان میتواند به شفافیت و بهبود فرآیند بودجهبندی کمک کند.

- آزمون و خطا: آماده بودن برای آزمون و خطا در کمپینهای تبلیغاتی میتواند به یادگیری و بهبود مستمر منجر شود.

نتیجه

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.