جیره بندی سرمایه و شاخص سوددهی چه ارتباطی با یکدیگر دارند؟

جیره بندی سرمایه و شاخص سوددهی

جیره بندی سرمایه و شاخص سوددهی دو مفهوم مهم در دنیای اقتصاد و مدیریت مالی هستند که به ارزیابی و تخصیص منابع مالی در پروژهها و شرکتها کمک میکنند. جیره بندی سرمایه به معنای تقسیم و تخصیص منابع سرمایهای در پروژههای مختلف است تا از حداکثر بازدهی ممکن بهرهبرداری شود.

شاخص سوددهی نیز معیاری برای سنجش سودآوری یک پروژه یا شرکت است که میتواند به تصمیمگیرندگان کمک کند تا انتخابهای بهتری داشته باشند. این دو ابزار در کنار یکدیگر، به مدیران و سرمایهگذاران این امکان را میدهند که استراتژیهای بهینه برای تخصیص منابع و سرمایهگذاری انتخاب کنند.

بیشتر بخوانید: نظریه های سوددهی در اقتصاد

جیره بندی سرمایه

جیره بندی سرمایه فرآیند تخصیص منابع مالی محدود به پروژهها یا فعالیتهایی است که به نظر میرسد بیشترین بازده را داشته باشند. این مفهوم به ویژه در شرایطی که منابع مالی محدود و نیاز به اولویتبندی وجود دارد، اهمیت پیدا میکند. جیره بندی سرمایه معمولاً در چارچوب بودجه بندی و برنامهریزی مالی یک سازمان یا پروژهها اعمال میشود.

بیشتر بخوانید: بودجه چیست؟

مراحل جیره بندی سرمایه

شناسایی پروژهها یا فرصتهای سرمایهگذاری

اولین مرحله در جیره بندی سرمایه شناسایی پروژهها یا فرصتهای سرمایهگذاری است. این مرحله بسیار حیاتی است، زیرا باید فرصتهایی که نیاز به سرمایهگذاری دارند شناسایی شوند.

این پروژهها میتوانند شامل موارد مختلفی باشند:

- گسترش ظرفیت تولید: پروژههایی که هدف آنها افزایش تولید یا گسترش بازار هستند.

- بهبود فرآیندها: پروژههایی که به بهینه سازی فرآیندهای داخلی یا کاهش هزینهها کمک میکنند.

- تحقیق و توسعه: پروژههای نوآورانه که شامل توسعه محصولات جدید یا بهبود فناوریهای موجود میشوند.

- تقویت زیرساختها: پروژههایی که برای بهبود و تعمیر زیرساختهای فیزیکی و دیجیتال سازمان ضروری هستند.

- میزان ریسک و بازده: ارزیابی میزان ریسک هر پروژه نسبت به بازده مورد انتظار از آن.

در این مرحله، سازمانها باید فرصتهای سرمایهگذاری مختلف را شناسایی کنند و برای هر یک مشخص کنند که آیا منابع مالی مورد نیاز برای آنها وجود دارد یا خیر.

ارزیابی پروژهها

در مرحله دوم، هر پروژه یا فرصت شناسایی شده باید ارزیابی شود. این ارزیابی به مدیران کمک میکند تا پروژههای با بیشترین پتانسیل سوددهی و کمترین ریسک را شناسایی کنند.

در این مرحله، معیارهای مختلفی برای ارزیابی پروژهها مورد استفاده قرار میگیرند:

- میزان بازده سرمایه (ROI): میزان سود یا بازدهای که از سرمایهگذاری در یک پروژه حاصل میشود.

- تحلیل ریسک: بررسی ریسکهای احتمالی مرتبط با هر پروژه و چگونگی مواجهه با آنها.

- زمانبندی: مدت زمانی که برای تکمیل پروژه و رسیدن به سودآوری نیاز است.

- تأثیر بر اهداف بلندمدت سازمان: ارزیابی اینکه پروژه چقدر با استراتژیهای کلان و اهداف بلندمدت سازمان همراستا است.

- مدلهای ارزیابی: برای ارزیابی دقیقتر، از مدلهایی همچون تحلیل هزینه و فایده، تحلیل جریان نقدی و تحلیل حساسیت استفاده میشود. این مدلها بهویژه در پروژههایی که دارای پیچیدگیهای مالی یا ریسک بالا هستند، اهمیت ویژهای پیدا میکنند.

در این مرحله، تصمیمگیرندگان باید به طور دقیق بررسی کنند که هر پروژه چقدر میتواند به اهداف مالی و استراتژیک سازمان کمک کند.

اولویتبندی پروژهها

پس از ارزیابی، نوبت به اولویتبندی پروژهها میرسد. در این مرحله، پروژهها بر اساس میزان سودآوری، اهمیت استراتژیک و تأثیرات احتمالی آنها بر سازمان اولویتبندی میشوند.

استفاده از تکنیکهای مختلف برای رتبهبندی پروژهها در این مرحله اهمیت دارد:

- ماتریس اولویتبندی: یکی از ابزارهای متداول در این مرحله است که میتواند بر اساس معیارهای مختلف مانند سوددهی، ریسک و زمانبندی پروژهها را رتبهبندی کند. این ماتریس معمولاً پروژهها را در چهار دسته قرار میدهد: پروژههای با اولویت بالا، پروژههای با اولویت متوسط، پروژههای با اولویت پایین و پروژههای نادیده گرفته شده.

- نمرهدهی و رتبهبندی: در این روش، به هر پروژه نمره داده میشود بر اساس معیارهای مختلف و سپس پروژهها طبق نمرات به دست آمده رتبهبندی میشوند.

- تحلیل ماتریسی: از این تکنیک برای مقایسه پروژهها با یکدیگر بر اساس شاخصهای مختلف استفاده میشود.

این مرحله به مدیران کمک میکند تا پروژههایی را که بیشترین اهمیت را برای سازمان دارند، شناسایی و اولویتبندی کنند و منابع مالی را به این پروژهها تخصیص دهند.

تخصیص منابع

پس از شناسایی و اولویتبندی پروژهها، منابع مالی باید به پروژهها تخصیص یابند. این مرحله یکی از حساسترین مراحل در فرآیند جیرهبندی سرمایه است و نیازمند تصمیمگیریهای پیچیده است. تصمیمگیرندگان باید توجه کنند که منابع مالی محدود هستند و باید به صورت مؤثر و بهینه توزیع شوند.

- بودجهبندی: یکی از اولین گامها در تخصیص منابع، تخصیص بودجه به پروژههای مختلف است. برای این کار، باید منابع مالی به پروژههایی اختصاص یابد که بالاترین اولویت را دارند و بیشترین بازده را خواهند داشت.

- تخصیص منابع انسانی: علاوه بر منابع مالی، باید نیروی انسانی و دیگر منابع موجود در سازمان نیز به طور مؤثر بین پروژهها توزیع شوند.

- مدیریت زمان: زمان یکی از منابع محدود است، بنابراین باید به طور مؤثر بین پروژهها تقسیم شود.

- تخصیص بهینه منابع: در این مرحله باید اطمینان حاصل شود که تخصیص منابع به گونهای انجام میشود که بالاترین میزان بازده و کمترین ریسک را به همراه داشته باشد.

این فرآیند به مدیران کمک میکند تا منابع را بهطور مؤثر تخصیص دهند و از محدودیتهای موجود استفاده بهینه کنند.

نظارت و ارزیابی مجدد

مرحله پایانی در جیره بندی سرمایه نظارت و ارزیابی مجدد است. پس از تخصیص منابع و شروع پروژهها، نظارت مستمر بر پیشرفت و ارزیابی نتایج آنها ضروری است. این مرحله به این دلیل مهم است که ممکن است پروژهها در مسیر خود با مشکلات و چالشهایی مواجه شوند که نیاز به اصلاح دارند.

- نظارت بر پیشرفت پروژهها: بررسی منظم پیشرفت پروژهها و تطبیق آن با برنامهریزیهای اولیه. این امر به مدیران کمک میکند تا از انحرافات احتمالی جلوگیری کنند و اصلاحات لازم را اعمال نمایند.

- ارزیابی نتایج و بازده: ارزیابی عملکرد پروژهها نسبت به اهداف اولیه، به ویژه در رابطه با بازده مالی و سوددهی.

- تخصیص مجدد منابع: در صورتی که پروژهای به هدف خود دست نیابد یا پروژههای جدیدی با اولویتهای بالاتر شناسایی شوند، منابع ممکن است مجدداً بین پروژهها تخصیص یابد. این ارزیابی مجدد میتواند بر اساس تغییرات در شرایط بازار، پیشرفت پروژهها یا تغییر در اهداف سازمان باشد.

این مرحله باعث میشود که جیره بندی سرمایه بهطور دینامیک و انعطافپذیر باقی بماند و منابع همیشه به بهینهترین روش استفاده شوند.

شاخص سوددهی

شاخص سوددهی یکی از ابزارهای کلیدی برای ارزیابی عملکرد مالی یک شرکت یا پروژه است که به طور دقیق میزان سودآوری سرمایهگذاریها را اندازهگیری میکند. این شاخصها به مدیران و سرمایهگذاران کمک میکنند تا تصمیمات آگاهانهتری در خصوص تخصیص منابع مالی خود اتخاذ کنند. با استفاده از این شاخصها، میتوان پروژههایی را که بیشترین بازده را دارند شناسایی کرده و منابع مالی را به سمت این پروژهها هدایت نمود.

نرخ بازده سرمایهگذاری (ROI)

نرخ بازده سرمایهگذاری (ROI) یکی از رایجترین و شناختهشدهترین شاخصهای سوددهی است که میزان سود خالص حاصل از یک سرمایهگذاری را نسبت به هزینههای انجامشده برای آن سرمایهگذاری اندازهگیری میکند.

فرمول محاسبه ROI به شرح زیر است:

ROI = سود خالص / هزینه سرمایه گذاری × 100

در این فرمول:

- سود خالص به معنای درآمد حاصل از سرمایهگذاری منهای هزینههای مرتبط با آن است.

- هزینه سرمایهگذاری نیز همانطور که از نامش پیداست، تمام هزینههایی است که برای راهاندازی یا نگهداری سرمایهگذاری انجام شده است.

ROI یک شاخص ساده و مفید است که میتواند بهسرعت مشخص کند که آیا یک پروژه یا سرمایهگذاری بازدهی مطلوبی دارد یا خیر. این شاخص میتواند برای مقایسه سرمایهگذاریهای مختلف و تعیین اینکه کدام یک از آنها بیشترین بازده را دارند، استفاده شود.

نسبت سود به سرمایه (ROE)

نسبت سود به سرمایه (ROE) یکی دیگر از شاخصهای سوددهی مهم است که میزان سود خالص تولید شده از منابع سهامداران را نشان میدهد. این شاخص نشان میدهد که شرکت چقدر از سرمایهگذاریهای سهامداران خود برای تولید سود استفاده کرده است.

فرمول ROE به صورت زیر است:

ROE = سود خالص / سرمایه سهامداران × 100

ROE نشاندهنده توانایی شرکت در استفاده بهینه از سرمایه خود است. این شاخص بیشتر برای سرمایهگذاران مهم است، زیرا آنها به دنبال شرکتهایی هستند که قادر به استفاده مؤثر از سرمایههای خود برای تولید سود بیشتر هستند. یک ROE بالاتر معمولاً نشاندهنده عملکرد بهتر شرکت در بهرهبرداری از منابع خود است.

نسبت سود به داراییها (ROA)

نسبت سود به داراییها (ROA)، یک شاخص دیگر است که نشان میدهد شرکت چقدر از داراییهای خود برای تولید سود استفاده میکند. این شاخص به طور خاص برای ارزیابی استفاده بهینه از داراییهای موجود در شرکت مورد استفاده قرار میگیرد.

فرمول ROA به صورت زیر است:

ROA = سود خالص / دارایی های کل × 100

این شاخص به مدیران و سرمایهگذاران کمک میکند تا میزان کارایی شرکت در استفاده از داراییهای خود را اندازهگیری کنند. ROA معمولاً در شرکتهایی که داراییهای سنگین دارند (مانند شرکتهای تولیدی یا صنعتی) مورد استفاده قرار میگیرد و شاخص مهمی برای ارزیابی کارایی شرکت است.

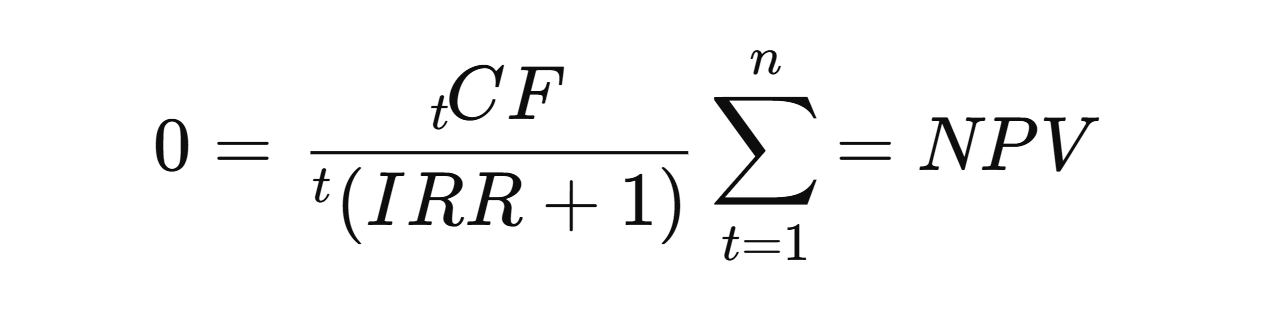

نرخ بازده داخلی (IRR)

نرخ بازده داخلی (IRR) یکی از شاخصهای پیچیدهتر و کاربردیتر است که برای ارزیابی پروژههای سرمایهگذاری استفاده میشود. این شاخص نرخ بازدهی است که پروژه یا سرمایهگذاری ایجاد میکند و باعث میشود ارزش فعلی خالص (NPV) پروژه برابر صفر شود. به عبارت دیگر، IRR نشان میدهد که یک پروژه چقدر قادر است بازده تولید کند که در آن بازدهها دقیقاً با هزینههای سرمایهگذاری برابر شوند.

فرمول محاسبه IRR به شرح زیر است:

در این فرمول:

- tCF به جریان نقدی در زمان t اشاره دارد.

- IRR نرخ بازده داخلی است که باید محاسبه شود.

- n مدت زمان پروژه است.

در این شاخص، هرچه IRR بالاتر باشد، پروژه جذابتر و سودآورتر است. IRR معمولاً در مقایسه با هزینه سرمایه و نرخ بازده مورد انتظار استفاده میشود تا تصمیمات سرمایهگذاری بهتری گرفته شود.

نسبت قیمت به سود (P/E)

نسبت قیمت به سود (P/E) نیز یکی از شاخصهای معمول در ارزیابی شرکتها است که نشاندهنده قیمت سهام نسبت به سود هر سهم است. این نسبت به سرمایهگذاران کمک میکند تا نسبت قیمت سهام شرکت به درآمد آن را بررسی کنند.

فرمول محاسبه P/E به صورت زیر است:

P/E = قیمت سهام / سود هر سهم

یک نسبت P/E بالا نشاندهنده این است که سرمایهگذاران انتظار دارند رشد بالایی در آینده برای شرکت داشته باشند و به همین دلیل حاضرند قیمت بیشتری برای سهام بپردازند. اما نسبت P/E پایین ممکن است نشاندهنده این باشد که سهام شرکت کم ارزش است یا مشکلات مالی یا عملیاتی دارد.

نرخ بازده سود سهام (Dividend Yield)

نرخ بازده سود سهام (Dividend Yield) نیز یکی از شاخصهای مهم برای ارزیابی سوددهی سرمایهگذاریها است، بهویژه برای سرمایهگذارانی که به دنبال بازده از طریق سود سهام هستند. این شاخص نشاندهنده میزان سودی است که سرمایهگذاران از طریق سود سهام دریافت میکنند نسبت به قیمت خرید سهام.

فرمول محاسبه نرخ بازده سود سهام به شرح زیر است:

Dividend Yield = سود سهام سالانه / قیمت سهام × 100

نرخ بازده سود سهام میتواند به سرمایهگذاران کمک کند تا از بین گزینههای مختلف سرمایهگذاری، آنهایی را که بیشترین سود را از طریق پرداختهای نقدی به سهامداران ارائه میدهند انتخاب کنند.

ارتباط بین جیره بندی سرمایه و شاخص سوددهی

جیره بندی سرمایه و شاخص سوددهی دو مفهوم حیاتی در تصمیمگیریهای مالی و سرمایهگذاری هستند که ارتباط نزدیکی با یکدیگر دارند. این ارتباط در فرآیند تخصیص منابع، ارزیابی پروژهها و ارزیابی عملکرد مالی نمایان میشود.

در واقع، جیره بندی سرمایه به معنای تخصیص بهینه منابع مالی به پروژهها و فرصتهای سرمایهگذاری است، در حالی که شاخص سوددهی به ارزیابی کارایی این تخصیص و میزان بازده حاصل از سرمایهگذاریها پرداخته و کمک میکند تا تصمیمات بهتری در مدیریت مالی و استراتژیهای سرمایهگذاری اتخاذ شود.

تخصیص منابع و ارتباط با سوددهی

جیره بندی سرمایه به معنای تصمیمگیری در مورد اینکه منابع مالی در کدام پروژهها یا فعالیتها سرمایهگذاری شود تا بیشترین بازده را به همراه داشته باشد، است. در این راستا، یکی از مهمترین عواملی که در این تخصیص تاثیر دارد، شاخصهای سوددهی است.

به عبارت دیگر، سازمانها باید پروژههایی را انتخاب کنند که با توجه به محدودیت منابع مالی، بیشترین میزان سود را برای آنها به ارمغان بیاورند. این فرآیند باعث میشود که مدیران مالی به دنبال پروژههایی باشند که بالاترین شاخصهای سوددهی را دارند، چرا که این شاخصها نشانهای از کارایی و توانایی هر پروژه در تولید سود هستند.

شاخصهای سوددهی نظیر نرخ بازده سرمایهگذاری (ROI)، نسبت سود به سرمایه (ROE) و نسبت سود به داراییها (ROA) اطلاعات حیاتی در مورد بازده مالی سرمایهگذاریها و عملکرد مالی شرکت فراهم میکنند. هنگامی که پروژهها بر اساس این شاخصها ارزیابی میشوند، پروژههایی که دارای بالاترین بازده هستند در اولویت قرار میگیرند.

در این مرحله، جیرهبندی سرمایه موجب میشود تا منابع به سمت پروژههایی هدایت شوند که نه تنها از نظر مالی بهینهتر هستند، بلکه میتوانند بهترین نتیجه را برای رشد و توسعه شرکت یا سازمان در بلندمدت فراهم آورند.

کاربرد شاخصهای سوددهی در جیرهبندی سرمایه

شاخص سوددهی میتواند به مدیران کمک کنند تا پروژههایی را که بالاترین بازده را دارند شناسایی کنند.

در اینجا چند روش کاربردی برای استفاده از این شاخصها در فرآیند جیره بندی سرمایه بیان میشود:

- استفاده از ROI (نرخ بازده سرمایهگذاری): نرخ بازده سرمایهگذاری یا ROI، یکی از پرکاربردترین شاخصها برای ارزیابی سوددهی پروژهها است. این شاخص میتواند به مدیران مالی کمک کند تا تشخیص دهند کدام پروژهها یا فرصتهای سرمایهگذاری، بازده بیشتری نسبت به سرمایهگذاری اولیه دارند. در جیرهبندی سرمایه، پروژههایی که ROI بالاتری دارند، معمولاً به منابع بیشتری تخصیص داده میشوند. به عنوان مثال، اگر دو پروژه وجود داشته باشد و یکی از آنها ROI بالاتری داشته باشد، منابع مالی بیشتر به سمت پروژهای که ROI بالاتری دارد هدایت میشود.

- استفاده از ROE (نسبت سود به سرمایه): نسبت سود به سرمایه (ROE) نشان میدهد که چگونه یک شرکت میتواند از سرمایه سهامداران خود برای تولید سود استفاده کند. در فرآیند جیرهبندی سرمایه، این شاخص میتواند به مدیران کمک کند تا پروژههایی را انتخاب کنند که بتوانند سود بیشتری نسبت به سرمایه سهامداران تولید کنند. بنابراین، پروژههایی که دارای ROE بالاتری هستند، در اولویت قرار میگیرند و منابع به این پروژهها تخصیص داده میشود.

- استفاده از ROA (نسبت سود به داراییها):نسبت سود به داراییها (ROA) نشان میدهد که یک شرکت چقدر از داراییهای خود برای تولید سود استفاده میکند. در جیرهبندی سرمایه، پروژههایی که میتوانند بیشترین بازده را از داراییهای موجود به دست آورند، معمولاً اولویت بیشتری در تخصیص منابع دارند. این شاخص بهویژه در صنایع و شرکتهایی که دارای داراییهای سنگین هستند، اهمیت ویژهای پیدا میکند.

جیرهبندی بهینه و تصمیمگیری مبتنی بر سوددهی

در فرآیند جیره بندی سرمایه، یکی از اهداف اصلی بهینهسازی تخصیص منابع مالی است. این بهینهسازی به معنای انتخاب پروژههایی است که بیشترین سود را به همراه دارند و کمترین ریسک را دارند. به این ترتیب، ارتباط بین جیرهبندی سرمایه و شاخصهای سوددهی اینگونه است که مدیران باید پروژههایی را انتخاب کنند که بیشترین شاخصهای سوددهی را داشته باشند تا علاوه بر کسب سود، به رشد پایدار شرکت یا سازمان کمک کنند.

اگر سازمان یا شرکتی بتواند منابع مالی خود را به درستی و با توجه به شاخصهای سوددهی جیرهبندی کند، میتواند از منابع خود بهرهبرداری بهینهتری داشته باشد و از ریسکهای مالی جلوگیری کند. این موضوع بهویژه در شرایط اقتصادی پیچیده و ناپایدار که منابع محدود هستند، اهمیت بیشتری پیدا میکند.

ارزیابی عملکرد و نظارت بر سوددهی

پس از تخصیص منابع و جیره بندی سرمایه، باید نتایج پروژهها و نحوه استفاده از منابع مورد ارزیابی قرار گیرد. در این مرحله، شاخصهای سوددهی مانند ROI، ROE و ROA میتوانند به عنوان ابزارهای نظارتی مورد استفاده قرار گیرند تا عملکرد واقعی پروژهها بررسی شود.

اگر یک پروژه نتواند به انتظارات سوددهی دست یابد، ممکن است لازم باشد که منابع به پروژههای دیگری منتقل شوند. این ارزیابی و نظارت مستمر باعث میشود که جیرهبندی سرمایه بهطور دینامیک و به روز ادامه یابد و منابع به بهترین شکل ممکن مورد استفاده قرار گیرد.

نتیجه گیری

جیره بندی سرمایه و شاخص سوددهی دو مفهوم مکمل هستند که به ارزیابی و تخصیص منابع مالی در پروژهها کمک میکنند. جیرهبندی سرمایه فرآیند تخصیص منابع محدود به پروژههای مختلف است که هدف آن حداکثر کردن بازدهی است. شاخصهای سوددهی نیز ابزارهایی هستند که میتوانند به ارزیابی میزان سودآوری پروژهها و سرمایهگذاریها کمک کنند.

در نهایت، ترکیب صحیح این دو ابزار میتواند به مدیران و سرمایهگذاران کمک کند تا تصمیمات مالی بهتری اتخاذ کرده و از منابع مالی خود بهرهبرداری بهینهای داشته باشند.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.