ارزش فعلی چیست؟

ارزش فعلی (Present Value)

ارزش فعلی یا Present Value (PV) یکی از بنیادیترین مفاهیم در علم مالی، اقتصاد و سرمایهگذاری است. این اصل به ما امکان میدهد تا «ارزش واقعی» پول را در طول زمان بسنجیم و بهتر درک کنیم که مبلغی مشخص در آینده، امروز چه ارزشی دارد.

این درک بهویژه برای تحلیل سودآوری سرمایهگذاریها، ارزیابی طرحهای اقتصادی، محاسبه وامها و تنظیم برنامههای مالی بلندمدت ضروری است. در واقع، بدون شناخت دقیق از ارزش فعلی، تصمیمگیری مالی در بسیاری از زمینهها میتواند به خطای جدی منجر شود.

در این مقاله، به شکلی جامع و تحلیلی، به بررسی مفهوم ارزش فعلی، فرمولهای کلیدی آن، کاربردهای رایج در دنیای مالی، عوامل مؤثر بر آن و همچنین محدودیتهای بالقوهای که باید مدنظر قرار گیرند، خواهیم پرداخت.

ارزش فعلی یعنی چه؟

ارزش فعلی یا Present Value (به اختصار PV)، به معنای ارزش امروزیِ مبلغی از پول است که قرار است در آینده دریافت یا پرداخت شود. این مفهوم یکی از اصول پایهای در اقتصاد و مالی محسوب میشود، زیرا به ما امکان میدهد تا بفهمیم امروز چه مقدار پول باید داشته باشیم تا در آینده، به یک مبلغ مشخص دست یابیم. بهعبارت دیگر، ارزش فعلی نشان میدهد که اگر در آینده قرار باشد مبلغی دریافت کنیم، معادل آن در زمان حال چه مقدار است.

چرا ارزش فعلی اهمیت دارد؟

ارزش فعلی بر مبنای یک اصل کلیدی بهنام «ارزش زمانی پول» (Time Value of Money) شکل گرفته است. بر اساس این اصل، پولی که امروز در اختیار داریم، از همان مقدار پول در آینده باارزشتر است.

دلیل این موضوع ساده است: پول امروز را میتوان سرمایهگذاری کرد و از آن سود بهدست آورد. بنابراین، اگر کسی به شما وعده دهد که یک سال بعد 100 میلیون تومان پرداخت میکند، این مبلغ به اندازه 100 میلیون تومان امروز ارزش ندارد؛ زیرا در این مدت میتوانستید از پول خود بهره بگیرید یا فرصتهای مالی بهتری را دنبال کنید.

کاربردهای ارزش فعلی (Present Value)

ارزش فعلی (PV) ابزاری کلیدی در تحلیل مالی است که به ما کمک میکند تصمیمهای اقتصادی آگاهانهتری اتخاذ کنیم. این مفهوم در حوزههای مختلف مالی، سرمایهگذاری، حقوقی و حتی برنامهریزی شخصی نقش حیاتی دارد.

در ادامه، مهمترین کاربردهای ارزش فعلی را بررسی میکنیم:

تحلیل سرمایهگذاری و انتخاب پروژهها

یکی از مهمترین کاربردهای PV، مقایسه میان پروژههای سرمایهگذاری مختلف است. با محاسبه ارزش فعلی جریانهای نقدی آتی هر پروژه، میتوان مشخص کرد که کدام پروژه بازده بالاتری دارد و ارزش بیشتری در زمان حال ایجاد میکند. این روش پایهای برای انتخاب گزینههای سرمایهگذاری در شرکتها و تحلیل طرحهای اقتصادی در نهادهای دولتی است.

محاسبه وام و نرخ بهره مؤثر

در حوزه وامدهی و دریافت تسهیلات مالی، ارزش فعلی بهمنظور محاسبه ارزش فعلی اقساط آتی استفاده میشود. از طریق این روش میتوان نرخ بهره واقعی یا نرخ مؤثر بازپرداخت وام را بهدست آورد. همچنین، PV به بانکها و مؤسسات مالی کمک میکند تا قیمتگذاری مناسبی برای وامها ارائه دهند.

برنامهریزی برای دوران بازنشستگی

ارزش فعلی نقشی مهم در تعیین میزان پسانداز مورد نیاز برای تأمین درآمد در دوران بازنشستگی دارد. با برآورد هزینههای آینده و تنزیل آنها به زمان حال، میتوان فهمید که چه مقدار سرمایهگذاری اولیه لازم است تا در سالهای آینده درآمدی پایدار حاصل شود. این کاربرد بهویژه در برنامهریزی مالی شخصی و بیمههای بازنشستگی بسیار رایج است.

ارزیابی داراییها و ارزشگذاری بازار

قیمتگذاری داراییهایی همچون سهام، اوراق قرضه و حتی املاک و مستغلات بر مبنای جریانهای نقدی آتی آنها انجام میشود. در این فرایند، ارزش فعلی به عنوان پایهای برای تعیین ارزش واقعی داراییها بهکار میرود. تحلیلگران بازار سرمایه از این روش برای ارزیابی ارزش ذاتی اوراق بهادار استفاده میکنند.

کاربرد ارزش فعلی در قیمتگذاری گزینهها و داراییهای مالی پیچیده

در حوزه مالی مدرن، ارزش فعلی یکی از پایههای اصلی برای مدلسازی قیمتگذاری داراییهای مالی پیچیده مانند گزینهها (Options)، اوراق مشتقه و قراردادهای آتی است. این داراییها به دلیل پیچیدگی و ویژگیهای خاصشان، نیازمند مدلهای پیشرفتهای هستند که بر اساس ارزش فعلی جریانهای نقدی آتی آنها ساخته میشون

کاربردهای حقوقی و قضایی

در پروندههای حقوقی که در آنها خسارات مالی در آینده رخ میدهد، ارزش فعلی برای تعیین مبلغی استفاده میشود که باید در زمان حال پرداخت شود. به عنوان مثال، در پروندههای بیمهای یا دعاوی قضایی مرتبط با آسیب جسمی، ارزش فعلی درآمدهای از دست رفته یا هزینههای درمانی آتی محاسبه میشود تا غرامت عادلانه تعیین گردد.

کاربرد ارزش فعلی در امور مالی شخصی

ارزش فعلـی تنها یک مفهوم تئوریک در اقتصاد و سرمایهگذاری نیست؛ بلکه در زندگی روزمره و مدیریت مالی شخصی نیز نقش مهم و کاربردی دارد. در ادامه به مهمترین حوزههایی که ارزش فعلـی به کمک افراد میآید، اشاره میکنیم.

- خرید بیمه و ارزیابی حق بیمههای آینده: وقتی قصد دارید بیمهای مانند بیمه عمر یا بیمه درمانی تهیه کنید، باید بدانید حق بیمههایی که در آینده پرداخت خواهید کرد، در واقع چقدر برای شما هزینه دارد. ارزش فعلی این حق بیمهها به شما کمک میکند تا بفهمید مجموع پرداختهای آینده به قیمت امروز چقدر میارزد و این به تصمیمگیری بهتر درباره خرید بیمه کمک میکند.

- برنامهریزی تحصیلی برای فرزندان: تحصیل فرزندان هزینههای زیادی دارد که معمولاً در آینده اتفاق میافتد. محاسبه ارزش فعلی این هزینهها، امکان برآورد دقیقتر میزان پسانداز مورد نیاز در زمان حال را فراهم میکند. به این ترتیب، خانوادهها میتوانند با برنامهریزی مالی مناسب، آمادگی لازم برای تأمین هزینههای تحصیلی را داشته باشند.

- مدیریت بدهی و مقایسه طرحهای پرداخت وام: در هنگام گرفتن وام یا تسهیلات مالی، معمولاً چند گزینه با نرخ بهره و دوره بازپرداخت متفاوت وجود دارد. با استفاده از ارزش فعلی میتوان هزینههای کل هر طرح را به ارزش امروز تبدیل کرد و مقایسهای دقیق و منطقی بین گزینهها انجام داد. این کار به انتخاب بهترین طرح و کاهش بار مالی کمک میکند.

عوامل مؤثر بر ارزش فعلی

ارزش فعـلی (Present Value) تحت تأثیر سه عامل اصلی قرار دارد که هر کدام به نحوی تعیینکننده مقدار ارزش فعلـی یک مبلغ پول در آینده هستند. درک این عوامل برای تحلیلهای مالی و سرمایهگذاری اهمیت زیادی دارد.

نرخ تنزیل و تاثیر آن بر ارزش فعلی

نرخ تنزیل یا نرخ بازده مورد انتظار یکی از مهمترین عوامل تعیینکننده ارزش فعلی است. نرخ تنزیل نشاندهنده هزینه فرصت سرمایهگذاری است؛ به این معنی که پولی که امروز در اختیار داریم میتواند در بازار با نرخ مشخصی رشد کند.

بنابراین، هرچه نرخ تنزیل بیشتر باشد، ارزش فعلی مبلغی که قرار است در آینده دریافت شود کمتر خواهد بود. این رابطه معکوس به دلیل ارزش زمانی پول است؛ پول امروز توانایی کسب سود دارد و به همین خاطر نسبت به مبلغی که در آینده دریافت میشود ارزش بیشتری دارد.

مدت زمان تا دریافت پول و تأثیر آن بر ارزش فعلی

عامل دیگر که بر ارزش فعلی تأثیرگذار است، طول مدت زمانی است که تا دریافت مبلغ آینده باقی مانده است. با افزایش مدت زمان، ارزش فعلی کاهش مییابد. علت این امر هم از دست دادن فرصتهای سرمایهگذاری و افزایش ریسکهای احتمالی با گذر زمان است. به بیان سادهتر، هر چه بیشتر منتظر دریافت پول باشیم، آن مبلغ آینده کمتر در ارزش امروز اهمیت دارد.

مقدار جریان نقدی و رابطه مستقیم با ارزش فعلی

در مقابل دو عامل قبلی، مقدار یا ارزش آینده (جریان نقدی) رابطهای مستقیم با ارزش فعلی دارد. وقتی مقدار پولی که در آینده دریافت میکنیم بیشتر باشد، ارزش فعلی آن نیز بالاتر خواهد بود. این موضوع در شرایط ثابت بودن نرخ تنزیل و زمان کاملاً منطقی است؛ زیرا مبلغ بالاتر آینده ارزش بیشتری در زمان حال دارد.

نمونه عددی از تاثیر نرخ تنزیل و زمان بر ارزش فعلی

برای درک بهتر این تأثیرات، یک مثال عددی را بررسی میکنیم. فرض کنید مبلغ 1000 دلار قرار است در آینده دریافت شود. اگر نرخ تنزیل 5 درصد و زمان دریافت 5 سال باشد، ارزش فعلی حدود 783.53 دلار خواهد بود.

اما اگر نرخ تنزیل را به 10 درصد افزایش دهیم، ارزش فـعلی برای همان مدت 5 سال به حدود 620.92 دلار کاهش پیدا میکند. در نهایت، اگر نرخ تنزیل 10 درصد را حفظ کنیم اما زمان را به 10 سال افزایش دهیم، ارزش فـعلی به حدود 385.54 دلار خواهد رسید. این مثال نشان میدهد که با افزایش نرخ تنزیل و مدت زمان، ارزش فعلی پول بهطور قابل توجهی کاهش مییابد.

محدودیتهای ارزش فعلی

ارزش فعلـی (PV) ابزاری بسیار مهم در تصمیمگیریهای مالی و سرمایهگذاری است، اما مانند هر روش تحلیلی دیگری، محدودیتها و نقاط ضعفی دارد که باید در نظر گرفته شوند تا تصمیمات بهینهتری گرفته شود.

- فرض ثبات نرخ تنزیل: یکی از مهمترین مفروضات در محاسبه ارزش فعلـی این است که نرخ تنزیل یا نرخ بازده ثابت باقی میماند. در حالی که در واقعیت، نرخها تحت تأثیر عوامل مختلف اقتصادی، سیاسی و بازار دائماً در حال تغییر هستند. این نوسانات نرخ میتواند باعث شود محاسبات ارزش فعلی دچار خطا شود و نتایج تحلیلها دقیق نباشد.

- دشواری پیشبینی جریانهای نقدی آینده: ارزش فـعلی بر پایه پیشبینی جریانهای نقدی آینده استوار است. اما پیشبینی دقیق درآمدها یا هزینههای یک پروژه یا سرمایهگذاری در طول زمان کار سادهای نیست و ممکن است با خطا همراه باشد. تغییرات بازار، شرایط اقتصادی، تغییر در تقاضا یا هزینهها میتواند جریانهای نقدی واقعی را متفاوت از آنچه پیشبینی شده است، کند.

- نادیده گرفتن عوامل کیفی و غیرمالی: محاسبه ارزش فـعلی بیشتر بر دادههای عددی و مالی تمرکز دارد و به سختی میتواند ریسکهای غیرمالی را در نظر بگیرد. عواملی مانند تغییرات قانونی، محیط زیست، تحولات تکنولوژیک، شرایط سیاسی یا مسائل اجتماعی ممکن است تأثیرات زیادی بر نتیجه نهایی داشته باشند اما در محاسبه ارزش فعلـی لحاظ نمیشوند.

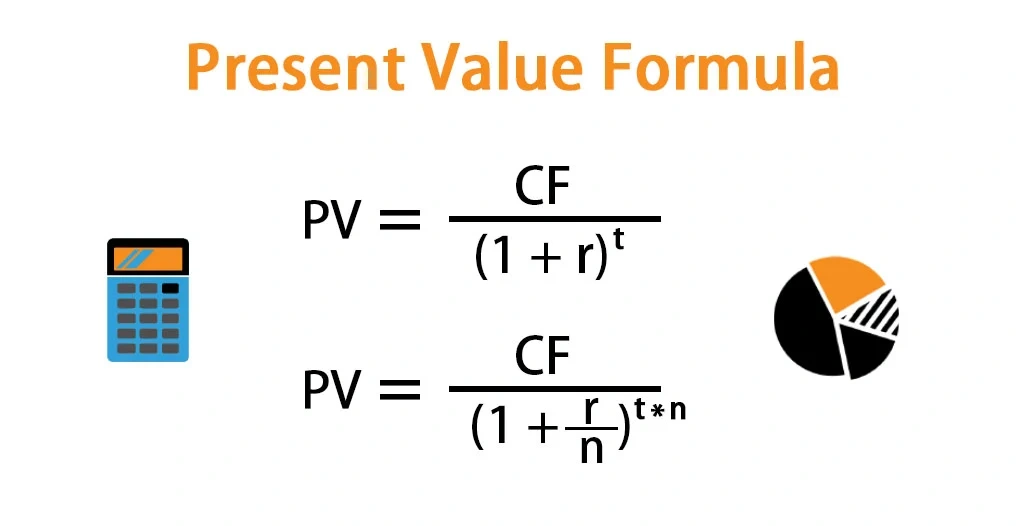

فرمول محاسبه ارزش فعلی

برای محاسبه ارزش فعـلی (Present Value)، از یک فرمول پایهای استفاده میشود که رابطه بین مبلغ آینده و ارزش امروز آن را با در نظر گرفتن نرخ بازده و مدتزمان مشخص میسازد. این فرمول به ما نشان میدهد که اگر بخواهیم امروز به مبلغ مشخصی در آینده برسیم، چه مقدار باید اکنون سرمایهگذاری کنیم.

فرمول بهصورت زیر تعریف میشود:

در این رابطه:

- PV: ارزش فعـلی یا مبلغی که باید امروز در اختیار داشته باشید.

- FV: ارزش آینده، یا مبلغی که در آینده دریافت خواهید کرد.

- r: نرخ تنزیل یا همان نرخ بازده مورد انتظار سالانه (مثلاً 10٪ به صورت 0.10 نوشته میشود).

- n: تعداد دورهها (این دورهها میتواند سال، ماه یا هر بازه زمانی مشخص باشد، اما باید با نرخ بازده همراستا باشد).

این فرمول فرض میکند که نرخ بازده ثابت و ترکیبی است، یعنی سود هر دوره به دوره بعد نیز تعلق میگیرد.

مثال عددی از محاسبه ارزش فـعلی

برای درک بهتر، به یک مثال ساده توجه کنید:

فرض کنید قرار است 5 سال دیگر مبلغ 1000 دلار دریافت کنید. نرخ تنزیل یا نرخ بازده سالانه، 10٪ در نظر گرفته شده است. میخواهیم بدانیم امروز این 1000 دلار چه ارزشی دارد.

طبق فرمول:

نتیجه بهدستآمده یعنی اینکه 1000 دلار در 5 سال آینده، اگر با نرخ 10٪ تنزیل شود، ارزشی معادل 620.92 دلار در زمان حال خواهد داشت. به بیان دیگر، اگر امروز 620.92 دلار را با نرخ 10٪ سرمایهگذاری کنید، پس از 5 سال به 1000 دلار خواهید رسید.

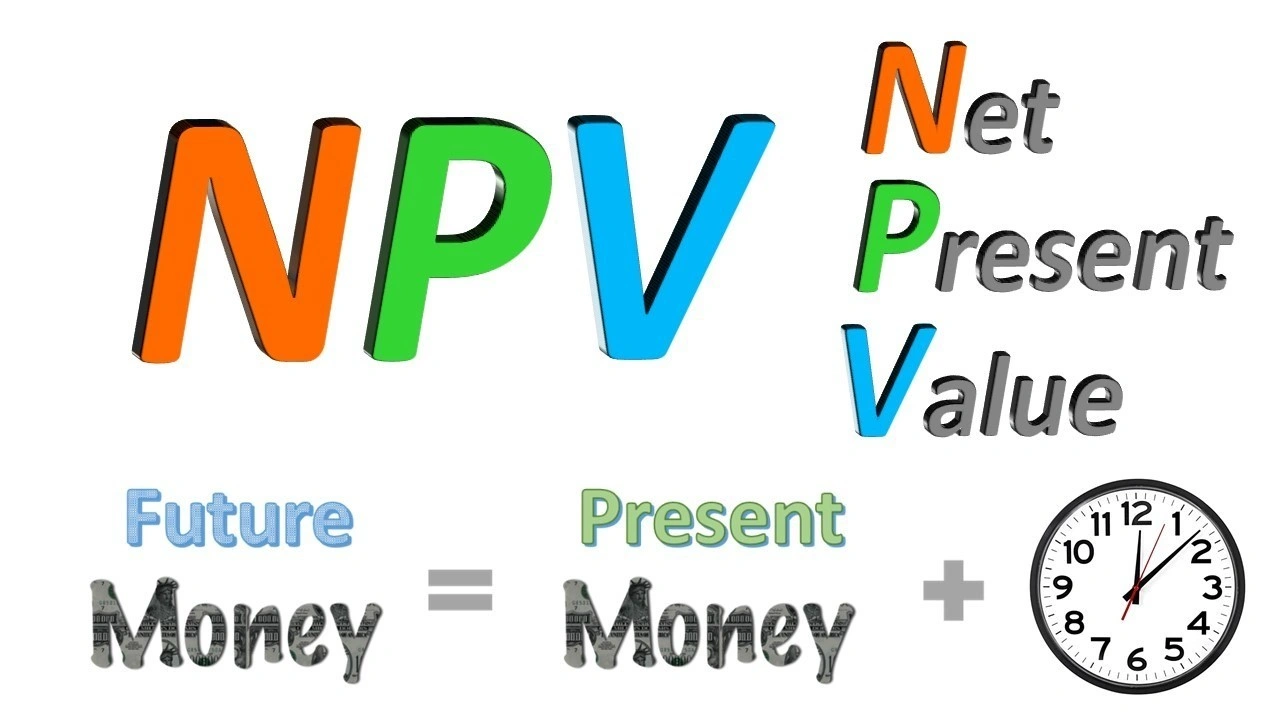

ارزش فعلـی خالص (Net Present Value – NPV)

ارزش فعلی خـالص، که بهاختصار NPV نامیده میشود، یکی از مهمترین ابزارها در تحلیل سرمایهگذاری و ارزیابی پروژههای مالی است. این شاخص، توسعهیافتهی مفهوم «ارزش فعلی» (PV) است و به ما کمک میکند تا سودآوری یک پروژه یا سرمایهگذاری را با دقت بررسی کنیم.

در سادهترین تعریف، NPV تفاوت میان ارزش فعلی جریانهای نقدی ورودی و هزینههای سرمایهگذاری (جریانهای نقدی خروجی) را نشان میدهد. اگر این تفاوت مثبت باشد، پروژه از منظر مالی سودآور تلقی میشود؛ اگر منفی باشد، اجرای آن بهصرفه نیست.

اهمیت NPV در تصمیمگیری سرمایهگذاری

NPV ابزاری دقیق و مبتنی بر زمان است که نهتنها مقدار سودآوری را نشان میدهد، بلکه با در نظر گرفتن ارزش زمانی پول، کیفیت جریانهای نقدی را نیز میسنجد. در مقایسه با شاخصهایی مانند دوره بازگشت سرمایه یا نرخ بازده داخلی، NPV تصویر جامعتری از عملکرد اقتصادی یک پروژه ارائه میدهد.

در پروژههایی که نیازمند سرمایهگذاری اولیه قابل توجه هستند، استفاده از NPV به تصمیمگیرندگان این امکان را میدهد تا پروژههایی را انتخاب کنند که بیشترین ارزش افزوده را در بلندمدت ایجاد میکنند. این شاخص همچنین در اولویتبندی بین چند پروژه، ارزیابی ریسک و تحلیل حساسیت (sensitivity analysis) نیز کاربرد فراوان دارد.

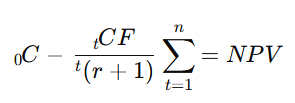

فرمول محاسبه ارزش فعلی خالص

فرمول NPV به شکل زیر ارائه میشود:

در این فرمول:

- CFₜ: جریان نقدی خالص در دورهی t

- r: نرخ تنزیل یا نرخ بازده مورد انتظار

- t: شماره دوره (مثلاً سال اول، دوم و …)

- C₀: هزینه اولیه سرمایهگذاری یا مبلغی که در آغاز پروژه پرداخت میشود

جمع جریانهای نقدی ورودی در دورههای مختلف (با در نظر گرفتن نرخ تنزیل)، مجموع ارزش فعلی درآمدهای آینده را نشان میدهد. پس از کسر هزینه اولیه از این مقدار، عدد نهایی بهدستآمده، NPV پروژه است.

تفسیر نتایج NPV

- اگر NPV > 0: پروژه سودآور است و اجرای آن میتواند منجر به افزایش ارزش داراییها شود.

- اگر NPV = 0: پروژه در نقطه سر به سر است؛ یعنی سود آن دقیقاً معادل هزینه اولیه است.

- اگر NPV < 0: پروژه از نظر مالی زیانده است و نباید اجرا شود.

نرخ بازده داخلی (IRR) و ارتباط آن با ارزش فـعلی (PV)

نرخ بازده داخلی یا IRR یکی از مفاهیم کلیدی در تحلیل سرمایهگذاری است که رابطه نزدیکی با ارزش فعلی دارد. به زبان ساده، IRR نرخی است که ارزش فعلـی خالص (NPV) جریانهای نقدی یک پروژه یا سرمایهگذاری را برابر با صفر میکند. به عبارت دیگر، نرخ تنزیلی که باعث میشود مجموع ارزش فعلی ورودیها و خروجیهای نقدی به تعادل برسد.

از آنجا که ارزش فعلـی نشاندهنده مقدار پول امروز معادل با جریانهای نقدی آینده است، IRR نرخی است که این تبدیل را به گونهای انجام میدهد که کل سود و زیان پروژه در ارزش فعلی برابر صفر شود. این ویژگی IRR را به ابزاری مهم برای ارزیابی و مقایسه سرمایهگذاریها تبدیل میکند.

کاربرد IRR در تصمیمگیری سرمایهگذاری

سرمایهگذاران و مدیران پروژه با محاسبه IRR میتوانند بفهمند آیا سرمایهگذاری انجام شده سودآور است یا نه. اگر IRR از نرخ بازده مورد انتظار یا هزینه سرمایه بیشتر باشد، پروژه مطلوب و سودآور محسوب میشود. در مقابل، اگر IRR پایینتر از این نرخ باشد، سرمایهگذاری ممکن است زیانده باشد.

به طور خلاصه، IRR به ما میگوید که «نرخ بازده واقعی» سرمایهگذاری چقدر است، بدون آنکه نیازی به تعیین نرخ تنزیل از قبل داشته باشیم. این موضوع باعث میشود IRR مکمل ارزش فعلی باشد و هر دو مفهوم با هم تحلیل دقیقتری از پروژههای مالی را ممکن سازند.

در مواردی که چند گزینه سرمایهگذاری وجود دارد، مقایسه IRRهای آنها به سرمایهگذاران کمک میکند بهترین پروژه را انتخاب کنند. پروژهای با IRR بالاتر معمولاً جذابتر است، زیرا نشاندهنده بازده بالاتر بر اساس ارزش فعلی جریانهای نقدی است.

به این ترتیب، IRR و ارزش فـعلی (PV) دو ابزار مالی مکمل هستند که به ارزیابی دقیقتر، عینیتر و موثرتر پروژهها و فرصتهای سرمایهگذاری کمک میکنند. شناخت و استفاده درست از این دو شاخص، پایهای اساسی در مدیریت مالی و برنامهریزی اقتصادی به شمار میرود.

تفاوت ارزش فعلی و ارزش آتی

ارزش آتی و ارزش فـعلی دو مفهوم پایهای در دنیای مالی هستند که هر کدام برای درک چگونگی تغییر ارزش پول در طول زمان استفاده میشوند، اما از دیدگاه متفاوتی به پول نگاه میکنند.

ارزش آتی چیست؟

ارزش آتی به این سؤال پاسخ میدهد که اگر امروز مبلغی پول داشته باشیم و آن را با نرخ سود مشخصی سرمایهگذاری کنیم، پس از گذشت مدت زمانی مشخص، این پول چقدر خواهد شد. به عبارت دیگر، ارزش آتی نشان میدهد پول امروز چگونه در آینده رشد میکند و به چه مقداری میرسد.

برای مثال، اگر امروز 1000 دلار پسانداز کنید و هر سال درصدی سود بگیرید، ارزش آتی این مبلغ در پایان چند سال برابر خواهد بود با مجموع پول اولیه بهعلاوه سودهای کسبشده.

ارزش فعلی چیست؟

در مقابل، ارزش فعلی به معکوس این نگاه میکند. این مفهوم میپرسد: اگر قرار است در آینده مبلغ مشخصی دریافت کنیم، ارزش آن پول چقدر است اگر امروز آن را داشته باشیم؟ به عبارت سادهتر، ارزش فعلی تلاش میکند مبلغی که در آینده دریافت میشود را به پول امروز تبدیل کند تا بتوان تصمیمهای مالی بهتری گرفت.

مثلاً اگر بدانیم که 5 سال دیگر مبلغ 1000 دلار دریافت خواهیم کرد، ارزش فعلی این مبلغ نشان میدهد اگر امروز بخواهیم معادل آن پول را داشته باشیم، چقدر باید داشته باشیم یا سرمایهگذاری کنیم.

جمعبندی تفاوتها

تفاوت کلیدی این است که ارزش آتی به دنبال محاسبه مقدار پولی است که امروز سرمایهگذاری میشود و در آینده افزایش مییابد، اما ارزش فعلی میخواهد بداند که پولی که در آینده دریافت خواهد شد، امروز چقدر میارزد.

به طور خلاصه، ارزش آتی نگاه به آینده دارد و رشد پول را بررسی میکند، در حالی که ارزش فعلی نگاه به امروز دارد و ارزش معادل پول آینده را محاسبه میکند.

نکات تکمیلی درباره ارزش فعـلی

تاثیر ریسک بر ارزش فعلی

ارزش فعلـی تنها به نرخ تنزیل ساده محدود نمیشود؛ در واقع، در بازارهای مالی و سرمایهگذاری، ریسک یکی از عوامل کلیدی است که نرخ تنزیل را تحت تأثیر قرار میدهد. پروژهها یا سرمایهگذاریهایی که ریسک بالاتری دارند، معمولاً نرخ تنزیل بالاتری میخواهند تا جبران ریسک شود.

بنابراین، ارزش فعلی جریانهای نقدی پرریسک کمتر از جریانهای نقدی با ریسک پایینتر است. به همین دلیل، در تحلیل سرمایهگذاریها، ارزیابی دقیق ریسک و تعیین نرخ تنزیل مناسب حیاتی است.

ارزش فعلی و نقدینگی

یکی دیگر از جنبههای مهم ارزش فعلـی، ارتباط آن با نقدینگی داراییها است. داراییهایی که به سرعت و با هزینه کم قابل تبدیل به پول نقد هستند، معمولاً ارزش فعلی بالاتری دارند. زیرا سرمایهگذار میتواند سریعتر به پول دسترسی پیدا کند و فرصتهای سرمایهگذاری جدید را بهتر دنبال کند. برعکس، داراییهای غیرنقدشونده معمولاً نرخ تنزیل بالاتری دارند و در نتیجه ارزش فعلی کمتری خواهند داشت.

ارزش فعلی و تصمیمگیری رفتاری

در حوزه اقتصاد رفتاری، مطالعه میشود که افراد چگونه ارزش زمانی پول را در واقعیت ادراک میکنند. برخلاف فرضیههای کلاسیک که میگویند افراد ارزش فعلی را به صورت منطقی و ریاضی محاسبه میکنند، پژوهشها نشان دادهاند که عوامل روانی، اعتماد به آینده، یا تمایل به ریسک میتوانند تصمیمگیری افراد را در این زمینه دچار انحراف کنند. این موضوع باعث شده در برخی مدلها به جای یک نرخ تنزیل ثابت، از نرخهای غیرخطی یا مدلهای پیچیدهتر استفاده شود.

تاثیر تغییرات سیاستهای پولی و اقتصادی بر ارزش فعلی

نرخهای بهره بانک مرکزی، سیاستهای پولی و اقتصادی دولتها به طور مستقیم بر نرخ تنزیل اثرگذارند. مثلاً وقتی بانک مرکزی نرخ بهره را افزایش میدهد، نرخ تنزیل برای سرمایهگذاران بالا میرود و در نتیجه ارزش فعلی جریانهای نقدی کاهش مییابد. بنابراین، تحلیل تغییرات سیاستهای کلان اقتصادی برای پیشبینی ارزش فعلی بسیار مهم است.

ارزش فعلی در مقیاسهای بزرگ و ملی

علاوه بر کاربردهای فردی و شرکتی، ارزش فعلی در ارزیابی پروژههای بزرگ ملی، مانند ساخت زیرساختها، پلها، یا نیروگاهها نیز کاربرد دارد. در این سطح، انتخاب نرخ تنزیل اهمیت بیشتری پیدا میکند چون تصمیمات بر اقتصاد کلان اثر میگذارند و باید ریسکهای سیاسی، اقتصادی و اجتماعی در محاسبه لحاظ شوند.

نتیجهگیری

ارزش فعلی یکی از ابزارهای قدرتمند در دنیای مالی است که امکان تبدیل مبالغ آینده به معادل ارزش امروز آنها را فراهم میکند. این قابلیت به تصمیمگیرندگان کمک میکند تا گزینههای مالی و سرمایهگذاری را به صورت دقیقتر و عینیتر ارزیابی کنند و انتخابهای بهتری داشته باشند.

با این حال، استفاده صحیح از این مفهوم نیازمند دقت در تعیین نرخ تنزیل و همچنین پیشبینی دقیق جریانهای نقدی آینده است، چرا که خطا در این موارد میتواند منجر به تصمیمگیری نادرست شود.

در دنیای پیچیده و پر تغییر امروز، آشنایی با ارزش فعلی تنها محدود به متخصصان مالی نیست؛ بلکه برای هر فردی که به برنامهریزی مالی بلندمدت و مدیریت هوشمندانه منابع خود اهمیت میدهد، یک دانش ضروری و کاربردی محسوب میشود. این دانش، کلید موفقیت در دستیابی به اهداف مالی و زندگی پایدارتر است.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.