نرخ بهره سالانه چیست؟ نحوه محاسبه Annual Interest Rate

نرخ بهره سالانه Annual Interest Rate

نرخ بهره سالانه (Annual Interest Rate) یکی از مفاهیم کلیدی در اقتصاد و مالی است که بیانگر هزینه یا بازده وامها و سرمایهگذاریها در بازه زمانی یک سال است. این نرخ، ابزاری استاندارد برای مقایسه شرایط مالی مختلف محسوب میشود و نقش مهمی در تصمیمگیریهای مالی افراد، شرکتها و دولتها ایفا میکند. در ادامه، این موضوع بهصورت جامع توضیح داده میشود.

نرخ بهره سالانه به درصدی از مبلغ وام یا سرمایهگذاری اطلاق میشود که باید طی یک سال بهعنوان سود پرداخت یا دریافت شود. این نرخ معمولاً در قراردادهای مالی مشخص میشود و پایهای برای محاسبه هزینهها یا بازده در بازههای زمانی کوتاهتر (ماهانه، روزانه) است.

اهمیت نرخ بهره سالانه

- برای وامگیرندگان: نرخ بهره سالانه به افراد کمک میکند تا هزینه واقعی وامها را درک کرده و آنها را با گزینههای دیگر مقایسه کنند.

- برای سرمایهگذاران: سرمایهگذاران با استفاده از نرخ بهره سالانه، میتوانند بازده سرمایهگذاریهای مختلف را مقایسه کنند و بهترین گزینه را انتخاب نمایند.

- برای مؤسسات مالی: بانکها و مؤسسات مالی از این نرخ برای تبلیغات محصولات خود و جذب مشتریان استفاده میکنند.

کاربردهای نرخ بهره سالانه

نرخ بهره سالانه در بسیاری از فعالیتهای اقتصادی و مالی مورد استفاده قرار میگیرد، از جمله:

- وامها: برای تعیین هزینه وامهای بانکی مانند وام مسکن، خودرو و شخصی.

- سپردهها: برای تعیین میزان سودی که بانک به سپردهگذاران پرداخت میکند.

- اوراق قرضه و سهام: برای مقایسه بازده سرمایهگذاریهای مختلف.

- کارتهای اعتباری: برای تعیین هزینه استفاده از اعتبار.

انواع مختلف APR

- APR کارتهای اعتباری:

- خریدها: برای پرداختهای معمولی.

- پیشپرداخت نقدی: نرخ بهره برای دریافت نقدی از کارت.

- انتقال موجودی: برای انتقال بدهی از کارتهای دیگر.

- نرخ جریمه: نرخ بالا برای تأخیر در پرداخت یا تخلف از شرایط کارت.

- نرخهای تبلیغاتی: نرخ پایین یا 0٪ برای جذب مشتریان جدید.

- APR وامها:

- ثابت: نرخ بهره در طول دوره وام تغییر نمیکند.

- متغیر: نرخ بهره ممکن است بر اساس شرایط بازار تغییر کند.

- تأثیر اعتبار مشتری:

مشتریانی با اعتبار خوب معمولاً APR پایینتری دارند، در حالی که افراد با اعتبار ضعیف باید نرخهای بالاتری پرداخت کنند.

اجزای نرخ بهره سالانه

- نرخ بهره اسمی (Nominal Annual Interest Rate): این نرخ بهصورت سالانه بیان میشود و بازده یا هزینه سادهای را بدون در نظر گرفتن ترکیب سود نشان میدهد.

- نرخ بهره مؤثر سالانه (Effective Annual Interest Rate – EAR): این نرخ بهره واقعی است که در نظر میگیرد سود چند بار در سال ترکیب میشود. هرچه دفعات ترکیب سود بیشتر باشد، نرخ بهره مؤثر از نرخ بهره اسمی بیشتر خواهد بود.

عوامل تأثیرگذار بر نرخ بهره سالانه

شرایط اقتصادی:

- در دورههای تورم، نرخ بهره افزایش مییابد.

- در دورههای رکود، نرخ بهره کاهش مییابد.

سیاستهای پولی:

بانکهای مرکزی از نرخ بهره بهعنوان ابزاری برای کنترل نقدینگی و اقتصاد استفاده میکنند.

ریسک:

وامهای پرریسکتر معمولاً نرخ بهره بالاتری دارند.

مدتزمان وام یا سرمایهگذاری:

هرچه مدتزمان وام یا سرمایهگذاری طولانیتر باشد، نرخ بهره ممکن است تغییر کند.

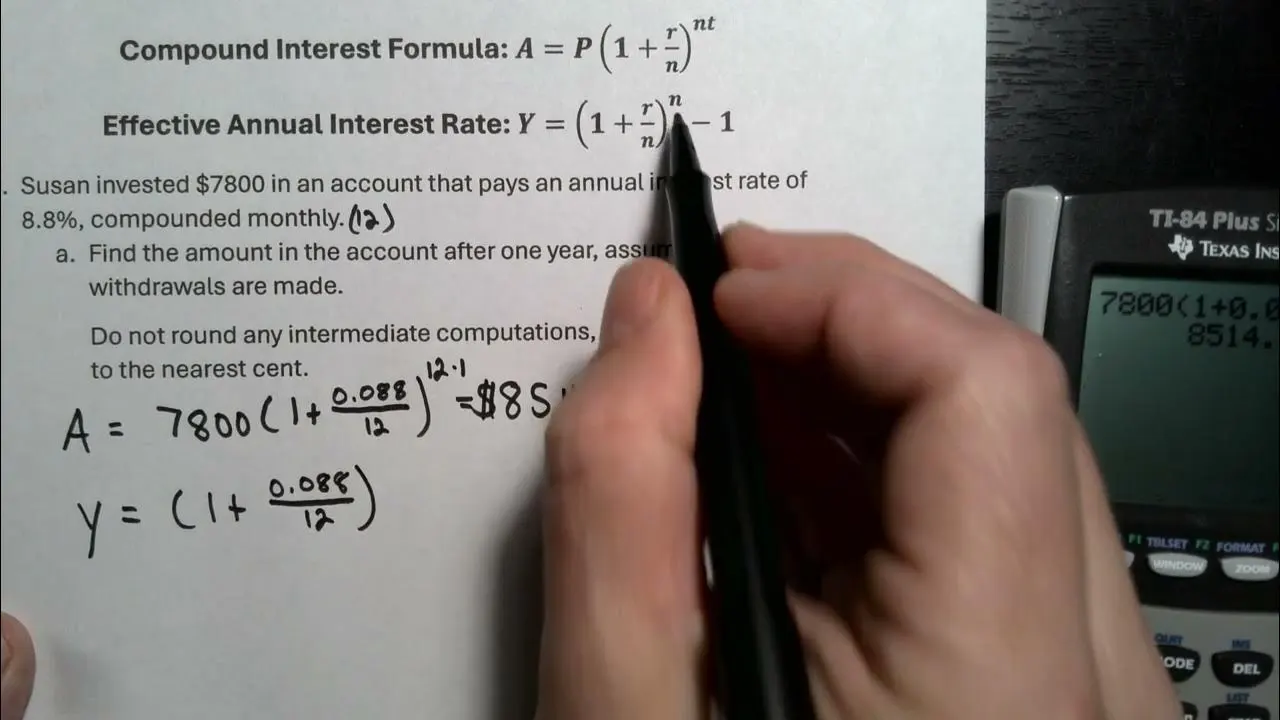

فرمول محاسبه نرخ بهره سالانه

نرخ بهره سالانه به روشهای مختلف محاسبه میشود، بسته به اینکه آیا سود ترکیب میشود یا خیر.

نرخ بهره ساده:

در این حالت، سود فقط یکبار در پایان سال محاسبه میشود:

نرخ بهره ترکیبی:

در این حالت، سود بهصورت دورهای (مثلاً ماهانه یا فصلی) ترکیب میشود:

- rr: نرخ بهره اسمی سالانه

- nn: تعداد دفعات ترکیب سود در سال

- tt: مدتزمان سرمایهگذاری یا وام (بر حسب سال)

مزایا و معایب APR

مزایا:

- شفافیت در هزینهها و سود وام.

- امکان مقایسه سادهتر بین محصولات مالی.

- محافظت از مصرفکنندگان در برابر تبلیغات گمراهکننده.

معایب:

- ممکن است هزینه واقعی وام را بهطور دقیق نشان ندهد (مثلاً تأثیر نرخهای متغیر یا هزینههای خاص در نظر گرفته نمیشود).

- برای وامهای کوتاهمدت ممکن است APR کمتر از هزینه واقعی باشد.

- APR در وامهای با نرخ متغیر (مثل وام مسکن متغیر) ممکن است دقیق نباشد.

تفاوت نرخ بهره ساده و ترکیبی

- نرخ بهره ساده: سود بهصورت خطی محاسبه میشود و افزایش پیدا نمیکند.

- نرخ بهره ترکیبی: سود بر سود قبلی اضافه میشود و بهصورت نمایی رشد میکند.

برای مثال: اگر 10 میلیون تومان با نرخ بهره 10٪ در سال سرمایهگذاری کنید:

- در حالت بهره ساده: سود در پایان یک سال 1 میلیون تومان خواهد بود.

- در حالت بهره ترکیبی (با ترکیب ماهانه): سود کمی بیشتر از 1 میلیون تومان خواهد بود.

مقایسه نرخ بهره در انواع محصولات مالی

وامها:

- نرخ بهره سالانه وامهای شخصی معمولاً کمتر از کارتهای اعتباری است.

- نرخ بهره وامهای مسکن معمولاً ثابت یا متغیر است و بسته به شرایط بازار تغییر میکند.

کارتهای اعتباری:

کارتهای اعتباری معمولاً نرخ بهره سالانه بسیار بالایی دارند، زیرا ریسک نکول در آنها بیشتر است.

سپردههای بانکی:

بانکها نرخ بهره سالانه سپردهها را اعلام میکنند که نشاندهنده میزان سود پرداختی به سپردهگذاران است.

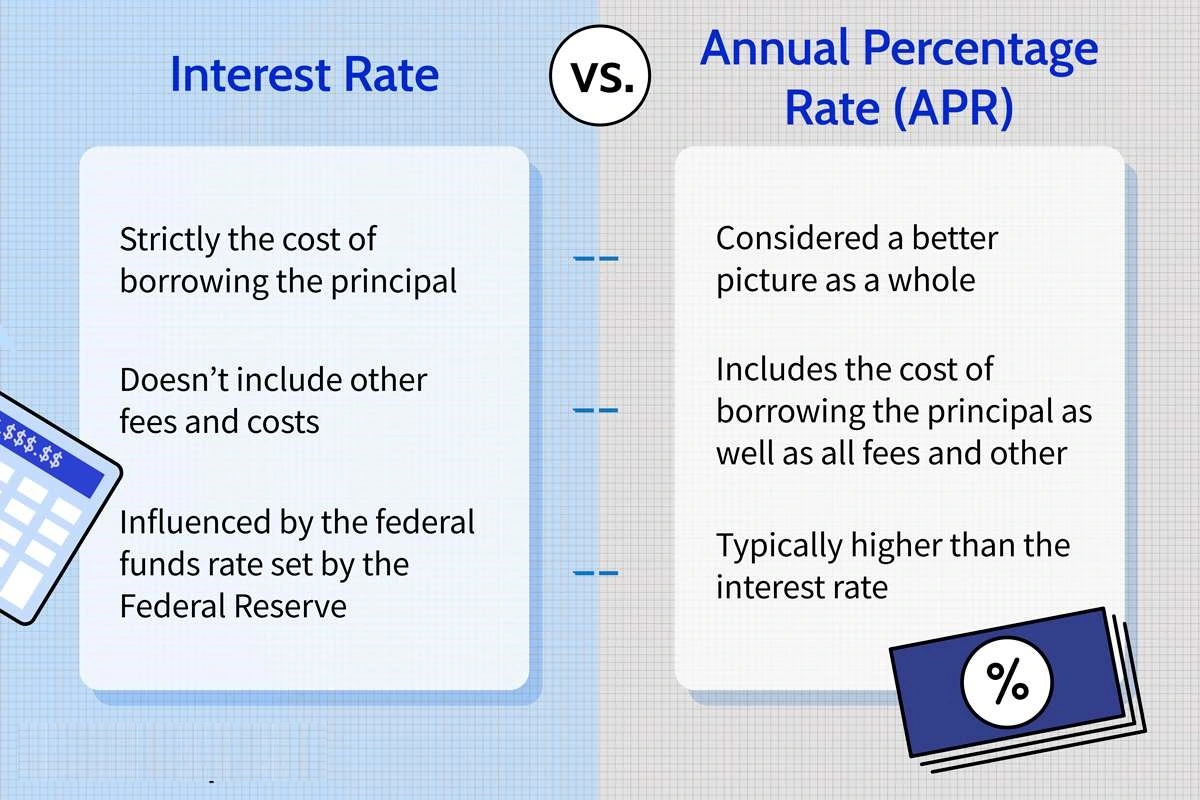

چرا نرخ APR اعلام میشود؟

قوانین حمایت از مصرفکنندگان شرکتها را ملزم میکند تا نرخ APR را شفافسازی کنند. این کار از گمراه شدن مشتریان جلوگیری میکند. مثلاً، بدون این الزام، یک شرکت ممکن است نرخ پایین ماهانه را تبلیغ کند و بهاشتباه این نرخ را معادل نرخ سالانه نشان دهد.

نرخ بهره سالانه و تورم

تورم تأثیر مهمی بر ارزش واقعی نرخ بهره دارد:

- نرخ بهره واقعی: برابر است با نرخ بهره اسمی منهای نرخ تورم.

اگر تورم بالا باشد، نرخ بهره واقعی کاهش مییابد و ممکن است بازده واقعی سرمایهگذاریها منفی شود.

محدودیتها و نکات مهم

- عدم شفافیت در هزینههای اضافی: در برخی موارد، کارمزدها و هزینههای جانبی در نرخ بهره سالانه گنجانده نمیشوند.

- تفاوت بین نرخ اسمی و مؤثر: برای مقایسه دقیق، باید نرخ بهره مؤثر را بررسی کرد.

- تأثیر ترکیب سود: ترکیب سود باعث میشود هزینه یا بازده واقعی متفاوت از نرخ اعلامی باشد.

نتیجهگیری

نرخ بهره سالانه یک معیار استاندارد و کاربردی برای اندازهگیری هزینه وامها و بازده سرمایهگذاریها است. با درک دقیق این مفهوم و توجه به جزئیات آن (مانند نرخ اسمی، نرخ مؤثر، و دفعات ترکیب سود)، افراد و سازمانها میتوانند تصمیمات مالی آگاهانهتری بگیرند. این نرخ، ابزار قدرتمندی برای مقایسه شرایط مالی مختلف و مدیریت بهینه سرمایهگذاریها و بدهیها است.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.