بودجه عملیاتی چیست؟ فرآیند تدوین Operating Budget

بودجه عملیاتی Operating Budget

بودجه عملیاتی (Operating Budget) یکی از ابزارهای کلیدی در مدیریت مالی سازمانها و شرکتها است که نقش مهمی در برنامهریزی، کنترل و ارزیابی عملکرد مالی ایفا میکند. این بودجه بهعنوان یک نقشه راه مالی، به سازمانها کمک میکند تا منابع مالی خود را بهطور مؤثر مدیریت کنند و فعالیتهای روزمره خود را با موفقیت پیش ببرند. در این مقاله، بهطور جامع به تعریف بودجه عملیاتی، اجزای آن، اهمیت، مراحل تدوین، انواع، مزایا و معایب، و همچنین مثالهای کاربردی آن پرداخته خواهد شد.

بودجه عملیاتی سندی مالی است که درآمدها و هزینههای مربوط به فعالیتهای روزمره و جاری یک سازمان را در یک دوره زمانی مشخص (معمولاً یک سال) پیشبینی میکند. این بودجه بر فعالیتهای اصلی سازمان تمرکز دارد و شامل هزینههای عملیاتی مانند حقوق و دستمزد، اجاره، مواد اولیه، بازاریابی و سایر هزینههای مرتبط با تولید یا ارائه خدمات است.

بهطور کلی، بودجه عملیاتی نشاندهنده برنامه مالی سازمان برای انجام عملیات روزانه و دستیابی به اهداف کوتاهمدت است. این بودجه معمولاً بهعنوان بخشی از بودجه کلان سازمان (Master Budget) تهیه میشود و با سایر بودجهها مانند بودجه سرمایهای (Capital Budget) که بر سرمایهگذاریهای بلندمدت تمرکز دارد، تفاوت دارد.

🎧 نسخه پادکست این مطلب را بشنوید: اینجا کلیک کنید

🤖 این پادکست با استفاده از هوش مصنوعی تولید شده است، بنابراین ممکن است در تلفظ برخی کلمات یا جملهها اشتباهات لفظی جزئی وجود داشته باشد.

اهمیت بودجهریزی عملیاتی

بودجه عملیاتی به شرکتها کمک میکند تا درآمدها و هزینههای پیشبینی شده خود را مدیریت کنند و اطمینان حاصل کنند که از منابع مالی خود به درستی استفاده میکنند. اهمیت این نوع بودجهریزی را میتوان در چندین جنبه کلیدی بررسی کرد:

- برنامهریزی مالی: بودجه عملیاتی به سازمانها این امکان را میدهد که برنامهریزی دقیقی برای منابع مالی خود داشته باشند. با داشتن یک تصویر واضح از میزان درآمد و هزینههای آینده، سازمان میتواند تصمیمگیریهای بهتری درباره نحوه تخصیص منابع و اولویتبندی هزینهها اتخاذ کند.

- کنترل هزینهها: بودجه عملیاتی به عنوان یک ابزار کنترلی عمل میکند و سازمانها را قادر میسازد تا هزینههای واقعی خود را با بودجه پیشبینی شده مقایسه کرده و انحرافات را شناسایی کنند. این فرآیند میتواند به شناسایی بخشهایی از سازمان که نیاز به بهبود کارایی دارند کمک کند.

- تصمیمگیری مدیریت: مدیران ارشد سازمانها از بودجه عملیاتی به عنوان یک ابزار تصمیمگیری استفاده میکنند. با داشتن اطلاعات دقیق درباره پیشبینی درآمدها و هزینهها، آنها میتوانند تصمیمات استراتژیک بهتری درباره مسائل مختلفی مانند توسعه کسبوکار، افزایش یا کاهش هزینهها، یا انجام پروژههای جدید اتخاذ کنند.

- پیشبینی نقدینگی: یکی از مهمترین جنبههای مدیریت مالی، اطمینان از وجود نقدینگی کافی برای پرداخت هزینههای جاری است. بودجه عملیاتی به سازمانها کمک میکند تا جریان نقدی خود را پیشبینی کرده و از کمبود نقدینگی جلوگیری کنند.

ویژگیهای بودجهریزی عملیاتی

- چارچوب زمانی واقعگرایانه: بودجه عملیاتی باید در بازه زمانی مشخص و معقولی تدوین و اجرا شود.

- سادگی در اجرا: بودجه باید به گونهای تنظیم شود که ساده و قابل فهم باشد تا پیادهسازی آن آسانتر شود.

- تعهد مدیران به اجرا: مدیران اجرایی و قانونگذاران باید نقش فعال و متعهدانهای در اجرای بودجه عملیاتی داشته باشند.

کاربردهای اصلی بودجهریزی عملیاتی

- برنامهریزی مالی دقیق: بودجهریزی عملیاتی به مدیران این امکان را میدهد که منابع مالی را به طور دقیق و بر اساس نیاز هر بخش تخصیص دهند. این فرآیند باعث میشود مدیران بتوانند به شکل قابل پیشبینیتری برای آینده برنامهریزی کنند.

- کنترل هزینهها: این روش کمک میکند که هزینههای سازمان به دقت کنترل شود. با بودجهریزی عملیاتی، میتوان از هزینههای غیرضروری جلوگیری کرد و منابع را در بخشهای حیاتیتر سرمایهگذاری نمود.

- افزایش بهرهوری: بودجهریزی عملیاتی به تخصیص بهینه منابع کمک میکند. این کار باعث میشود کارکنان و منابع سازمان به طور مؤثرتری عمل کنند و نتایج بیشتری با هزینههای کمتر به دست آید.

- پشتیبانی از تصمیمگیری بهتر: این روش به مدیران اطلاعات دقیقتری درباره عملکرد بخشهای مختلف ارائه میدهد. این اطلاعات به آنها کمک میکند تا تصمیمهای استراتژیک بهتری اتخاذ کنند.

- مدیریت ریسک: بودجهریزی عملیاتی به شناسایی و کاهش ریسکهای مالی و عملیاتی کمک میکند. با تحلیل و پیشبینی ریسکها، سازمانها میتوانند تأثیرات منفی را به حداقل برسانند.

اصول مهم بودجهریزی عملیاتی

- هماهنگی با استراتژی سازمان: بودجه عملیاتی باید با اهداف و برنامههای کلان سازمان همراستا باشد. مثلاً اگر هدف سازمان افزایش فروش در یک بازار خاص است، بودجه باید برای تبلیغات و فعالیتهای بازاریابی در همان بازار تخصیص یابد.

- واقعگرایی و دقت: برآوردها باید بر اساس دادههای واقعی و تجربیات گذشته انجام شوند تا بودجه قابل اعتماد و اجرایی باشد.

- مشارکت و شفافیت: تمام اعضای سازمان باید در فرآیند بودجهریزی مشارکت داشته باشند و از اهداف و تصمیمات آگاه باشند. این شفافیت باعث افزایش احساس مسئولیت در کارکنان میشود.

- ارتباط مستقیم با واحدهای عملیاتی: هر واحد سازمان باید بودجه مخصوص خود را دریافت کند که بر اساس نیازها و فعالیتهای آن تنظیم شده است.

- انعطافپذیری: بودجه عملیاتی باید قابلیت تغییر و تطبیق با شرایط جدید مانند تغییرات بازار یا فناوری را داشته باشد.

- ارزیابی و بازبینی منظم: بودجه باید به صورت دورهای بازبینی شود تا اطمینان حاصل شود که همچنان با اهداف سازمان هماهنگ است. در صورت نیاز، اصلاحات لازم انجام میشود.

اجزای یک بودجهریزی عملیاتی

بودجه عملیاتی معمولاً شامل بخشهای مختلفی است که هر کدام به جنبه خاصی از فعالیتهای سازمان میپردازد. اجزای اصلی بودجه عملیاتی عبارتاند از:

1. درآمدهای عملیاتی

این بخش شامل تمام درآمدهای حاصل از فعالیتهای اصلی سازمان است. برای مثال:

- فروش محصولات یا خدمات

- درآمدهای ناشی از قراردادها

- سایر درآمدهای مرتبط با فعالیتهای جاری

2. هزینههای عملیاتی

هزینههای عملیاتی به دو دسته اصلی تقسیم میشوند:

- هزینههای ثابت: هزینههایی که با تغییر سطح فعالیت تغییر نمیکنند، مانند اجاره، حقوق ثابت کارکنان، و بیمه.

- هزینههای متغیر: هزینههایی که با تغییر سطح تولید یا فروش تغییر میکنند، مانند مواد اولیه، هزینههای حملونقل، و commissions فروش.

3. سود عملیاتی

سود عملیاتی از تفاوت بین درآمدها و هزینههای عملیاتی به دست میآید. این شاخص نشاندهنده کارایی سازمان در مدیریت فعالیتهای جاری خود است.

4. بودجههای فرعی

بسته به نوع سازمان، بودجه عملیاتی ممکن است شامل بودجههای فرعی مانند:

- بودجه فروش: پیشبینی میزان فروش محصولات یا خدمات.

- بودجه تولید: برنامهریزی برای تولید محصولات، شامل مواد اولیه، نیروی کار و سایر منابع.

- بودجه هزینههای عمومی و اداری: شامل هزینههای دفتری، نرمافزارها، و سایر هزینههای پشتیبانی.

- بودجه بازاریابی: هزینههای مربوط به تبلیغات، تحقیقات بازار و فعالیتهای ترویجی.

انواع بودجهریزی عملیاتی

بودجه عملیاتی میتواند بر اساس نوع سازمان و روش تدوین به انواع مختلفی تقسیم شود:

- بودجه ثابت (Static Budget): بودجهای که برای یک سطح مشخص از فعالیت تنظیم میشود و با تغییر سطح فعالیت تغییر نمیکند.

- بودجه انعطافپذیر (Flexible Budget): بودجهای که با توجه به تغییرات در سطح فعالیت (مانند افزایش یا کاهش فروش) تنظیم میشود.

- بودجه مستمر (Continuous Budget): بودجهای که بهصورت مداوم بهروزرسانی میشود، معمولاً با افزودن دورههای جدید (مثلاً ماهانه یا فصلی).

- بودجه مبتنی بر صفر (Zero-Based Budget): در این روش، تمام هزینهها از صفر شروع شده و باید توجیه شوند، بدون در نظر گرفتن بودجههای سالهای گذشته.

فرآیند تدوین بودجه عملیاتی

تدوین یک بودجه عملیاتی معمولاً یک فرآیند چند مرحلهای است که نیازمند مشارکت بخشهای مختلف سازمان است. این مراحل شامل موارد زیر میشوند:

- جمعآوری دادهها: در ابتدا، سازمان باید دادههای مربوط به عملکرد گذشته را جمعآوری کند. این دادهها شامل درآمدهای فروش، هزینههای تولید، هزینههای عملیاتی و سایر عوامل مرتبط است.

- تحلیل دادهها و پیشبینی: پس از جمعآوری دادهها، سازمان باید این اطلاعات را تحلیل کرده و بر اساس آنها پیشبینیهای خود را درباره درآمدها و هزینههای آینده انجام دهد. این پیشبینیها میتوانند بر اساس روندهای تاریخی، شرایط بازار، تغییرات در اقتصاد یا استراتژیهای آینده شرکت باشند.

- مذاکره و هماهنگی: پس از تهیه پیشنویس اولیه بودجه، معمولاً بخشهای مختلف سازمان در جلسات مذاکره شرکت میکنند تا بودجه نهایی تصویب شود. این فرآیند ممکن است شامل تعدیلهای مختلفی باشد تا نیازهای همه بخشها بهطور منصفانه در نظر گرفته شود.

- تصویب نهایی: بودجه عملیاتی نهایی باید توسط مدیران ارشد یا هیئت مدیره سازمان تصویب شود. این مرحله معمولاً پس از بررسیهای دقیق و اطمینان از تطابق بودجه با اهداف استراتژیک سازمان صورت میگیرد.

مثال کاربردی

فرض کنید یک شرکت تولید مبلمان قصد دارد بودجه عملیاتی سال آینده خود را تدوین کند. مراحل و اجزای بودجه به این صورت خواهد بود:

- درآمد پیشبینیشده: شرکت پیشبینی میکند که 10,000 واحد مبلمان با قیمت واحد 500,000 تومان بفروشد، یعنی درآمد کل 5 میلیارد تومان.

- هزینههای ثابت: شامل اجاره کارخانه (500 میلیون تومان)، حقوق ثابت کارکنان (1 میلیارد تومان) و بیمه (200 میلیون تومان).

- هزینههای متغیر: شامل مواد اولیه (2 میلیارد تومان) و هزینههای حملونقل (300 میلیون تومان).

- سود عملیاتی: درآمد (5 میلیارد تومان) منهای هزینههای کل (3.5 میلیارد تومان) برابر با 1.5 میلیارد تومان سود عملیاتی.

این بودجه به شرکت کمک میکند تا منابع خود را بهطور مؤثر مدیریت کرده و برای افزایش تولید یا کاهش هزینهها برنامهریزی کند

نمونه بودجهریزی عملیاتی

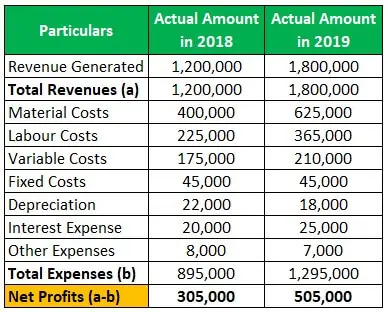

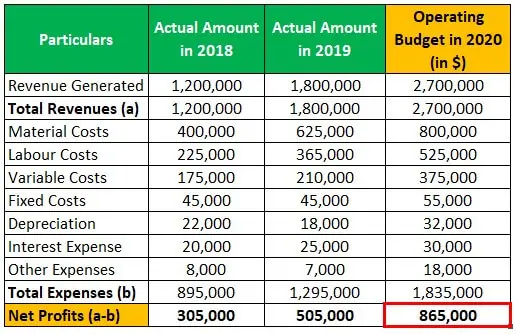

فرض کنید شرکت ABC Inc. قصد دارد بودجه عملیاتی خود را بر اساس دادههای واقعی کسبوکار در دو سال گذشته تهیه کند. در زیر اطلاعات مربوط به این دو سال ارائه شده است:

مثالهای کاربردی

- در یک بیمارستان: فرض کنید بیمارستانی قصد دارد هزینههای خود را کاهش دهد و همزمان کیفیت خدمات را حفظ کند. بودجه عملیاتی مشخص میکند که هر تخت بیمارستانی چه میزان هزینه دارد و چطور میتوان با مدیریت بهتر منابع، خدمات بهتری ارائه داد.

- در یک شرکت تولیدی: در یک شرکت تولیدی، بودجه عملیاتی میتواند هزینه تولید هر محصول را به تفکیک مواد اولیه، نیروی کار و هزینههای جانبی تعیین کند. این اطلاعات به مدیران کمک میکند که قیمتگذاری و برنامهریزی تولید را دقیقتر انجام دهند.

فواید بودجه عملیاتی

- صاحب کسب و کار یا تحلیلگر نیازی به عمق دادن ندارد زیرا می تواند موقعیت کسب و کار را با مقایسه بودجه های واقعی برای به دست آوردن نتایج مشاهده کند.

- ردیابی و نظارت بر هزینه های انجام شده به جلوگیری از هدر رفتن بی مورد منابع و بودجه کمک می کند.

- کارایی تیم را با دادن مهلتی برای هزینه ها و درآمدها و همچنین بودجه های ثابت به آنها افزایش می دهد یا بهبود می بخشد.

اشکالات بودجه عملیاتی

- این بر اساس پیشبینیها و انتظاراتی است که میتوان با دقت قضاوت کرد، زیرا هزاران عامل دیگر در محیطی که یک واحد تجاری در آن فعالیت میکند، مانند سیاستهای نظارتی و غیره وجود دارد. کیسه ها و دولت با ابلاغیه خود استفاده از کیسه های پلاستیکی را ممنوع کرد. آن وقت در این صورت تمام تمهیدات و سرمایه های ما هدر می رود.

- این نیاز به زمان دارد زیرا به پیگیری و بهبود مستمر نیاز است.

مزایا و معایب بودجه عملیاتی

مزایا:

- برنامهریزی بهتر: به مدیران کمک میکند تا منابع را بهینه تخصیص دهند.

- کنترل مالی: امکان مدیریت هزینهها و جلوگیری از بحرانهای مالی را فراهم میکند.

- شفافیت: ایجاد شفافیت در عملکرد مالی سازمان.

- انعطافپذیری: با تغییر شرایط، میتوان بودجه را بازبینی کرد.

معایب:

- زمانبر بودن: تهیه بودجه عملیاتی ممکن است زمان و تلاش زیادی نیاز داشته باشد.

- عدم دقت: پیشبینیها ممکن است به دلیل تغییرات غیرمنتظره در بازار یا شرایط اقتصادی نادرست باشند.

- وابستگی به دادههای گذشته: تحلیل بیش از حد دادههای گذشته ممکن است مانع از انعطافپذیری در مواجهه با شرایط جدید شود.

چالشهای بودجهریزی عملیاتی

اگرچه بودجه عملیاتی ابزاری حیاتی برای مدیریت مالی است، اما برخی چالشها نیز وجود دارند که سازمانها ممکن است با آنها روبرو شوند:

- پیشبینی نادرست: اگر پیشبینیهای مربوط به درآمد یا هزینهها به درستی انجام نشود، بودجه عملیاتی ممکن است نادرست باشد و سازمان را به سمت مشکلات مالی سوق دهد.

- تغییرات ناگهانی در بازار: تغییرات غیرمنتظره در بازار، مانند رکود اقتصادی یا تغییرات در قوانین مالیاتی، میتواند تأثیر زیادی بر عملکرد مالی سازمان داشته باشد و بودجه عملیاتی را تحت تأثیر قرار دهد.

- عدم هماهنگی بخشها: اگر بخشهای مختلف سازمان در فرآیند تدوین بودجه همکاری نکنند یا نیازهای آنها به درستی در بودجه لحاظ نشود، ممکن است بودجه عملیاتی کارایی لازم را نداشته باشد.

تجربه اجرای بودجه عملیاتی در ایران

در ایران، بحث اجرای بودجه عملیاتی از اوایل دهه ۱۳۸۰ مطرح شد و در برنامههای توسعه کشور نیز بر آن تأکید شده است. سازمان برنامه و بودجه کشور وظیفه هدایت و آموزش دستگاهها را در این زمینه بر عهده دارد.

در عمل، برخی نهادها مانند وزارت بهداشت، وزارت آموزشوپرورش و شهرداریها تلاشهایی برای پیادهسازی آن انجام دادهاند، اما هنوز اجرای کامل آن با چالشهایی مثل نبود اطلاعات دقیق هزینهای، ناهماهنگی بین دستگاهها و ضعف در نظام ارزیابی عملکرد روبهرو است.

تفاوت بودجه عملیاتی با بودجه سنتی

| ویژگی | بودجه سنتی | بودجه عملیاتی |

|---|---|---|

| مبنای تخصیص منابع | اقلام هزینه و سوابق مالی | نتایج، عملکرد و اهداف |

| تمرکز اصلی | ورودیها (بودجه و هزینهها) | خروجیها و پیامدها |

| پاسخگویی | پایین، چون نتایج سنجیده نمیشود | بالا، چون عملکرد بررسی میشود |

| نقش مدیران | کنترل هزینهها | مدیریت بر اساس عملکرد |

| قابلیت ارزیابی | محدود | گسترده و قابل اندازهگیری |

| انعطاف در تخصیص بودجه | کم | بیشتر، بر اساس بازده |

بودجه عملیاتی در مقابل بودجه سرمایهای

در حالی که بودجه عملیاتی بر روی هزینهها و درآمدهای روزمره تمرکز دارد، بودجه سرمایهای (Capital Budget) برای مدیریت هزینههای بلندمدت و سرمایهگذاریهای بزرگتر مانند خرید تجهیزات جدید، ساخت ساختمان یا سرمایهگذاری در پروژههای جدید استفاده میشود. این دو نوع بودجه با هم مکمل یکدیگر هستند و در کنار هم به مدیریت مالی جامع سازمان کمک میکنند.

نکات مهم هنگام بودجهریزی عملیاتی

- هماهنگی بین واحدهای مختلف سازمان ضروری است.

- تمامی بخشها باید در فرآیند بودجهریزی مشارکت داشته باشند.

- تصمیمات باید بر اساس اطلاعات دقیق و نیازهای واقعی اتخاذ شوند.

بودجهریزی عملیاتی ابزاری قدرتمند برای مدیریت مالی و عملیاتی سازمانهاست که میتواند نقش کلیدی در بهبود عملکرد و دستیابی به اهداف ایفا کند.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.