بودجه عملیاتی چیست؟

بودجه عملیاتی Operating Budget

بودجه عملیاتی شامل تمام درآمدها و هزینههای یک دوره زمانی (معمولاً یک چهارم یا یک ساله) است که یک شرکت، دولت (به بودجه 2017 ایالات متحده مراجعه کنید) یا سازمان برای برنامهریزی عملیات خود استفاده میکند. بودجه عملیاتی قبل از دوره گزارشگری به عنوان هدف یا برنامه ای که کسب و کار انتظار دارد به آن دست یابد، تهیه می شود.

اجزای یک بودجه عملیاتی

اجزای اصلی بودجه عملیاتی در زیر مشخص شده است. هر کسب و کاری منحصر به فرد است و هر صنعتی تفاوت های ظریف خود را دارد، اما این موارد به اندازه کافی عمومی هستند که در بیشتر صنایع اعمال شوند.

1- درآمد

درآمد معمولاً به محرک ها و اجزای آن تقسیم می شود. پیشبینی درآمد بر اساس سال به سال امکانپذیر است ، اما معمولاً با تقسیم درآمد به اجزای اصلی آن، جزئیات بیشتری لازم است.

محرک های درآمد معمولاً عبارتند از:

- حجم (واحدها، قراردادها، مشتریان، محصولات و غیره)

- قیمت (متوسط قیمت، قیمت هر واحد، قیمت بخش و غیره)

2- هزینه های متغیر

پس از درآمد، هزینه های متغیر تعیین می شود. این هزینهها «متغیر» نامیده میشوند زیرا به درآمد بستگی دارند و اغلب به عنوان درصدی از فروش محاسبه میشوند.

هزینه های متغیر اغلب عبارتند از:

- هزینه کالاهای فروخته شده

- هزینه های فروش مستقیم

- کمیسیون های فروش

- هزینه های پردازش پرداخت

- حمل و نقل

- جنبه های خاصی از بازاریابی

- کار مستقیم

3- هزینه های ثابت

پس از کسر هزینه های متغیر، هزینه های ثابت معمولاً بعدی است. این هزینهها معمولاً با تغییرات درآمد تغییر نمیکنند و عمدتاً حداقل در چارچوب زمانی بودجه عملیاتی ثابت هستند.

نمونه هایی از هزینه های ثابت عبارتند از:

- اجاره

- دفتر مرکزی

- بیمه

- مخابرات

- حقوق و مزایا مدیریت

- خدمات رفاهی

4- هزینه های غیر نقدی

بودجه عملیاتی اغلب شامل هزینه های غیر نقدی مانند استهلاک و استهلاک می شود. حتی اگر این هزینه ها بر جریان نقدی (به غیر از مالیات) تأثیری نداشته باشد، بر عملکرد گزارشگری مالی تأثیر خواهد گذاشت (یعنی ارقامی که یک شرکت در پایان سال در صورت سود و زیان خود گزارش می دهد).

5- هزینه های غیر عملیاتی بودجه عملیاتی

هزینه های غیرعملیاتی آنهایی هستند که کمتر از درآمدهای قبل از بهره و مالیات (EBIT) یا درآمد عملیاتی هستند.

نمونه هایی از هزینه هایی که ممکن است در بودجه گنجانده شود عبارتند از:

- علاقه

- سود یا زیان

- مالیات

-6 هزینه های سرمایه در بودجه عملیاتی

هزینه های سرمایه معمولاً از بودجه عملیاتی حذف می شوند. اصطلاح عملیاتی به صورت عملیات (صورت درآمد) اشاره دارد که شامل مخارج سرمایه ای نمی شود.

نمونه ای از بودجه عملیاتی

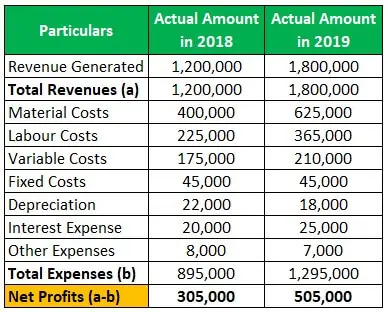

فرض کنید ABC Inc. میخواهد بودجه عملیاتی خود را بر اساس دادههای واقعی کسبوکار در دو سال گذشته که در زیر آورده شده است تهیه کند:

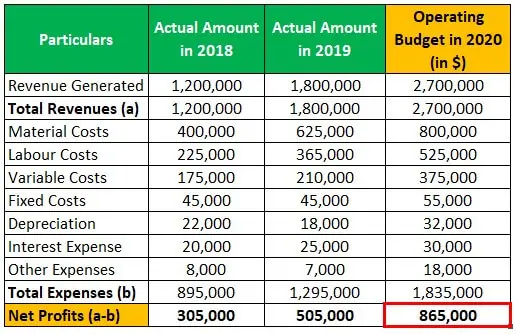

اکنون با توجه به داده های فوق، بودجه سال 2020 به شرح زیر است:

چگونه بودجه عملیاتی را تهیه کنیم؟

مراحل تهیه این بودجه به شرح زیر است:

- داده های واقعی حداقل دو سال گذشته را جمع آوری کنید.

- روند افزایش یا کاهش درآمد یا هزینه های کسب و کار را مشاهده کنید.

- روندهای صنعتی که واحد تجاری در آن فعالیت می کند، به عنوان مثال، هنجارهای صنعت و سیاست های جدید دولت که تأثیر قابل توجهی بر فعالیت های کسب و کار دارند را بررسی کنید.

- رعایت پارامترهای فوق، تجزیه و تحلیل بازار و مشاهده مشتریان بالقوه و ارزش بازار به ما کمک می کند تا درصد افزایش درآمد و هزینه ها را بر اساس آن تجزیه و تحلیل کنیم.

- بر این اساس، بودجه عملیاتی را با گرفتن ارقام افزایش یا کاهش مورد انتظار از ارقام واقعی سال قبل تهیه کنید. پس از آن، سود مورد انتظار را محاسبه می کند.

اهمیت

این نقشه مسیری را به کسبوکار نشان میدهد که چقدر باید برای کدام بخش از هزینهها با پیگیری مستمر مناطق زیر هزینه کنیم:

- درآمد و هزینه های متحمل شده توسط کسب و کار هنوز در طول زمان تعیین شده انجام نشده است.

- با تثبیت مقدار مشخصی از هزینه یا درآمد، به نحوی خط تعیین شده ای را که باید در آن کار کنیم، تعیین می کند تا بتوان از منابع به حداکثر سود برای شرکت استفاده کرد.

بودجه عملیاتی در مقابل بودجه مالی

- بودجه عملیاتی ارقامی را در نظر می گیرد که فقط برای یک بخش خاص است، اما از سوی دیگر، بودجه مالی تمام جنبه های کسب و کار را در نظر می گیرد که ممکن است منجر به شرایط مالی شود.

- بودجه مالی اصطلاح گسترده تری است زیرا در مقایسه با بخش خاصی که در تهیه بودجه عملیاتی از آن مراقبت می کنیم، کسب و کار را به عنوان یک کل در نظر می گیرد.

فواید بودجه عملیاتی

- صاحب کسب و کار یا تحلیلگر نیازی به عمق دادن ندارد زیرا می تواند موقعیت کسب و کار را با مقایسه بودجه های واقعی برای به دست آوردن نتایج مشاهده کند.

- ردیابی و نظارت بر هزینه های انجام شده به جلوگیری از هدر رفتن بی مورد منابع و بودجه کمک می کند.

- کارایی تیم را با دادن مهلتی برای هزینه ها و درآمدها و همچنین بودجه های ثابت به آنها افزایش می دهد یا بهبود می بخشد.

اشکالات بودجه عملیاتی

- این بر اساس پیشبینیها و انتظاراتی است که میتوان با دقت قضاوت کرد، زیرا هزاران عامل دیگر در محیطی که یک واحد تجاری در آن فعالیت میکند، مانند سیاستهای نظارتی و غیره وجود دارد. کیسه ها و دولت با ابلاغیه خود استفاده از کیسه های پلاستیکی را ممنوع کرد. آن وقت در این صورت تمام تمهیدات و سرمایه های ما هدر می رود.

- این نیاز به زمان دارد زیرا به پیگیری و بهبود مستمر نیاز است.

نتیجه

بودجه عملیاتی عمدتاً با برآورد تمام درآمدها و هزینه هایی که واحد تجاری در یک زمان معین برای دستیابی به هدف کسب و کار متحمل می شود، مرتبط است. با این حال، گاهی اوقات نیز آماده می شود تا درآمدهایی را که پس از پایان دوره به دست می آوریم از پیش تخمین بزند و فعالیت های بعدی را مطابق با آن برنامه ریزی کند زیرا هر فعالیت تجاری به هم مرتبط است.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.