بودجه ریزی بر مبنای صفر چیست؟

بودجه بندی مبتنی بر صفر Zero-Based Budgeting

بودجه ریزی بر مبنای صفر (Zero-Based Budgeting یا ZBB) یکی از روشهای نوین مدیریت مالی و بودجهریزی است که به دلیل شفافیت، انعطافپذیری و کارآمدی در استفاده از منابع، توجه زیادی را به خود جلب کرده است. این روش بهویژه در محیطهای پویا و در حال تغییر، جایی که اولویتها و اهداف بهطور مداوم تغییر میکنند، بسیار مؤثر است. در ادامه، این روش را بهصورت کامل توضیح داده و جنبههای مختلف آن را بررسی میکنیم.

بودجهریزی بر مبنای صفر یک روش بودجهریزی است که در آن هر دوره بودجهریزی از نقطه صفر آغاز میشود. برخلاف روش سنتی که بودجه جدید بر اساس بودجه سال گذشته تنظیم میشود، در ZBB، تمامی هزینهها و فعالیتها باید از ابتدا توجیه و تأیید شوند. این به معنای آن است که مدیران و برنامهریزان باید تمامی مخارج را بر اساس ضرورت و اولویت آنها بازبینی کنند، بدون توجه به اینکه در گذشته چه میزان بودجه به آنها اختصاص داده شده است.

چرا بودجهریزی بر مبنای صفر؟

- افزایش کارایی: با بررسی دقیق هر هزینه، فعالیتهای غیرضروری حذف شده و منابع به فعالیتهای با اولویت بالاتر اختصاص مییابد.

- بهبود تصمیمگیری: این روش به مدیران کمک میکند تا تصمیمات آگاهانهتری در مورد تخصیص منابع بگیرند.

- شفافیت بیشتر: با توجیه هر هزینه، شفافیت در فرآیند بودجهریزی افزایش یافته و امکان کنترل و نظارت بر هزینهها فراهم میشود.

- انعطافپذیری بیشتر: این روش به سازمانها اجازه میدهد تا به تغییرات محیطی و نیازهای جدید به سرعت پاسخ دهند.

به طور خلاصه:

- بودجه ریزی بر مبنای صفر تکنیکی است که توسط شرکت ها استفاده می شود، اما این نوع بودجه بندی می تواند توسط افراد و خانواده ها استفاده شود.

- بودجه ها حول نیازهای پولی برای هر دوره آینده، مانند یک ماه، ایجاد می شوند.

- بودجه بندی سنتی و بودجه ریزی مبتنی بر صفر دو روشی هستند که برای پیگیری هزینه ها استفاده می شوند.

- بودجه ریزی مبتنی بر صفر به مدیران کمک می کند تا با هزینه های کمتر در یک شرکت مقابله کنند.

تاریخچه بودجه ریزی بر مبنای صفر (ZBB)

روش بودجهبندی بر مبنای صفر (ZBB) برای اولین بار در سال 1970 در آمریکا معرفی شد. این رویکرد به کنگره ملی پیشنهاد شد و سه سال بعد، در سال 1973، ایالت جورجیا (Georgia) اولین جایی بود که از این روش استفاده کرد.

بعد از اینکه این روش در ابتدا بیشتر در حوزه دولتی مورد استفاده قرار میگرفت، کمکم به سازمانهای خصوصی و شرکتهای بزرگ هم راه پیدا کرد. شرکتهای بزرگ و سازمانهای خصوصی از این روش برای مدیریت بهتر بودجههای خود بهره گرفتند. دلیل استقبال گسترده از ZBB این بود که این روش به سازمانها کمک میکرد تا بودجههای خود را دقیقتر و موثرتر تنظیم کنند.

.

بودجه ریزی بر مبنای صفر چگونه کار می کند؟

در روش بودجهبندی مبتنی بر صفر، هزینههای غیرضروری که یک کسبوکار دارد شناسایی میشوند. این تکنیک معمولاً همراه با روشهای دیگر هزینهیابی استفاده میشود.

در دهه 1960، پیتر پیهر که در شرکت تگزاس اینسترومنتز (Texas Instruments) کار میکرد، بودجهبندی مبتنی بر صفر را پیشنهاد کرد. او این مفهوم را در سال 1970 در “هاروارد بیزینس ریویو” معرفی کرد و در سال 1977 این روش را به طور رسمی منتشر کرد.

مراحل فرآیند بودجه ریزی مبتنی بر صفر به شرح زیر است:

- بودجهبندی را با شروع از صفر آغاز کنید.

- هدف بودجه را تعیین کنید.

- فعالیتهای تجاری را تجزیه و تحلیل کنید.

- بررسی کنید کدام هزینهها میتوانند کاهش یابند.

- فعالیتهایی را که نیاز به کاهش هزینه دارند، اولویتبندی کنید.

- بودجه نهایی را تنظیم کنید.

- گزارش آماده کنید و نقشها و مسئولیتها را به افراد مرتبط ابلاغ کنید.

ویژگی های بودجه ریزی مبتنی بر صفر

ویژگی های برجسته بودجه ریزی مبتنی بر صفر که آن را از دیگری متمایز می کند.

- هر دوره بودجه از صفر شروع میشود.

- تمامی بخشهای شرکت با هم تصمیمگیری میکنند.

- تمرکز این روش بر کاهش هزینهها است.

- بودجه با گذشت زمان قابل تغییر و اصلاح است.

کاربرد بودجهریزی بر مبنای صفر

بودجهریزی بر مبنای صفر بهویژه برای سازمانهایی که نیاز به کنترل دقیق هزینهها دارند یا در شرایطی قرار دارند که نیاز به بازبینی کامل فعالیتها دارند، مناسب است. بهعنوان مثال:

- سازمانهای نوپا: ZBB برای سازمانهای جدید که باید از ابتدا تمامی فعالیتها و هزینههای خود را برنامهریزی کنند، مناسب است.

- سازمانهای در حال بحران: اگر سازمانی با مشکلات مالی روبرو است و باید هزینههای خود را به دقت مدیریت کند، ZBB میتواند به شناسایی و حذف هزینههای غیرضروری کمک کند.

- شرکتهای بزرگ با هزینههای ثابت زیاد: شرکتهایی که هزینههای ثابت و بالایی دارند، میتوانند با استفاده از ZBB هزینههای غیرضروری را کاهش دهند و کارایی خود را افزایش دهند.

مزایای بودجه ریزی بر مبنای صفر

- شناسایی هزینههای غیرضروری: ZBB به سازمانها این امکان را میدهد که به طور دقیق بررسی کنند کدام هزینهها ضروری نیستند و میتوانند حذف شوند. این روش بهویژه در شناسایی هزینههای زائد و ناکارآمد مؤثر است.

- افزایش کارایی منابع: یکی از اهداف اصلی ZBB، افزایش کارایی و بهرهوری در استفاده از منابع سازمان است. با توجیه هر هزینه و اولویتبندی فعالیتها، منابع به بهترین شکل ممکن تخصیص داده میشوند.

- هماهنگی بهتر با استراتژی سازمان: ZBB به سازمانها کمک میکند تا بودجه خود را با استراتژیهای کلان هماهنگ کنند. به دلیل اینکه هر هزینه باید از نو توجیه شود، مدیریت میتواند فعالیتها را به سمت اهداف کلان سازمان هدایت کند.

- انعطافپذیری بیشتر: این روش به سازمانها اجازه میدهد که به تغییرات محیطی و نیازهای جدید به سرعت واکنش نشان دهند، چرا که بودجه بر اساس اولویتهای فعلی تنظیم میشود و نه بودجههای گذشته.

- افزایش شفافیت: ZBB شفافیت بیشتری در فرآیند بودجهریزی به وجود میآورد، زیرا هر دپارتمان باید تمامی هزینههای خود را توجیه کند. این شفافیت به مدیریت کمک میکند که بر چگونگی استفاده از منابع سازمانی نظارت بیشتری داشته باشد.

معایب بودجه ریزی بر مبنای صفر

- پیچیدگی و زمانبر بودن: بودجهریزی بر مبنای صفر فرآیند پیچیده و زمانبری است، زیرا هر سال باید تمامی هزینهها از ابتدا بررسی و توجیه شوند. این مسئله نیاز به منابع انسانی و زمانی زیادی دارد که ممکن است برای برخی سازمانها چالشبرانگیز باشد.

- مقاومت در برابر تغییر: برخی از کارکنان و مدیران ممکن است در برابر اجرای ZBB مقاومت نشان دهند، زیرا این روش نیازمند بازبینی دقیق و حذف برخی هزینهها یا فعالیتهایی است که به آنها عادت کردهاند.

- تمرکز بیش از حد بر کاهش هزینهها: در حالی که ZBB به شناسایی هزینههای غیرضروری کمک میکند، برخی سازمانها ممکن است بیش از حد بر کاهش هزینهها تمرکز کنند و در نتیجه به کیفیت خدمات یا تولیدات آسیب وارد شود.

- نیاز به دادههای دقیق: برای اجرای موفقیتآمیز ZBB، سازمانها نیاز به دادههای دقیق و شفاف از تمامی هزینهها و فعالیتهای خود دارند. بدون دسترسی به این دادهها، اجرای ZBB دشوار میشود.

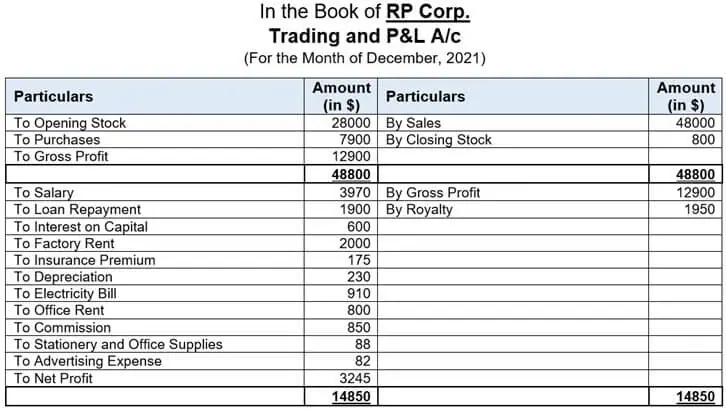

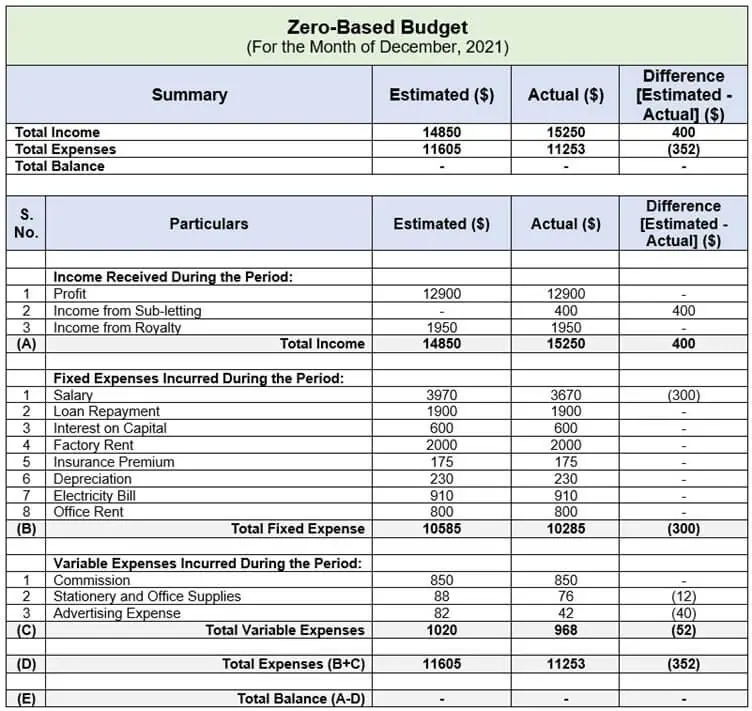

مثال بودجه ریزی مبتنی بر صفر

فرض کنید یک شرکت تولید کیف (RP Corp) دارد. این شرکت میخواهد بودجه خود را بهبود دهد. مدیر شرکت تصمیم میگیرد:

برای بهبود بودجه، مدیر راهبردهای زیر را در نظر گرفت:

- تعداد کارکنان برای یک دستگاه باید کاهش یابد تا 300 دلار صرفهجویی شود.

- بخشی از کارخانه که استفاده نمیشود، به یک تولیدکننده زیپ اجاره داده شود و 400 دلار صرفهجویی شود.

- تبلیغات بنری با تبلیغات در شبکههای اجتماعی جایگزین شود تا 40 دلار صرفهجویی شود.

- بسیاری از مدارک بهصورت الکترونیکی نگهداری شوند تا 12 دلار در هزینههای نوشتافزار صرفهجویی شود.

اکنون با استفاده از اطلاعات داده شده، بودجه صفر پایه RP Corp را برای دسامبر 2021 تهیه کنید.

راه حل :

اصول و فرآیند بودجهریزی بر مبنای صفر

بودجهریزی بر مبنای صفر به چند مرحله اصلی تقسیم میشود که به سازمانها کمک میکند تا بودجههای دقیقتر و بهینهتری تهیه کنند:

- شروع از صفر: در این روش، بودجهها بهجای اینکه بر اساس هزینههای سال قبل تنظیم شوند، از صفر شروع میشوند. یعنی تمامی هزینهها باید از نو توجیه شوند.

- توجیه تمامی هزینهها: در بودجهریزی بر مبنای صفر، هر هزینهای باید توجیه شده و دلیلی برای وجود آن ارائه شود. به عبارت دیگر، هر دپارتمان باید ثابت کند که هر بخش از بودجهای که درخواست میکند، برای عملکرد و اهداف سازمان ضروری است.

- تعیین اولویتها: در این روش، سازمانها باید فعالیتها و هزینههای خود را اولویتبندی کنند. یعنی به فعالیتهایی که مهمتر و ضروریتر هستند، در مقایسه با فعالیتهای کماهمیتتر بودجه بیشتری تخصیص مییابد.

- برنامهریزی مداوم: ZBB نیازمند برنامهریزی و بازبینی مداوم است. سازمانها باید هر سال تمامی هزینهها را از نو بررسی کنند تا بتوانند منابع خود را به بهینهترین شکل ممکن مدیریت کنند.

- تمرکز بر کارایی و اثربخشی: بودجهریزی بر مبنای صفر، سازمانها را تشویق میکند تا به دنبال افزایش کارایی و اثربخشی باشند. این روش به کاهش هزینههای غیرضروری کمک میکند و باعث میشود که سازمانها منابع خود را بر روی فعالیتهای مهمتر متمرکز کنند.

سودآوری بودجهبندی بر مبنای صفر (ZBB)

تصور کنید یک واحد در یک شرکت وجود دارد که فعالیت آن چندان اهمیت ندارد و تأثیر زیادی در موفقیت شرکت ندارد. با این حال، هر ساله این واحد به اندازه سایر واحدها بودجه میگیرد، حتی اگر عملکرد آن سودآور نباشد. نتیجه این کار این است که بودجه به فعالیتهای غیرضروری اختصاص مییابد، و در نهایت ممکن است شرکت دچار ضرر شود.

این مشکل وقتی بزرگتر میشود که واحدهای مهمتر شرکت که نقش کلیدی در تولید یا بهرهوری دارند، به دلیل نبود بودجه مناسب نمیتوانند بهخوبی عمل کنند. بنابراین، سازمان بهخاطر این توزیع نامتعادل بودجه، پیشرفت قابلتوجهی نخواهد داشت.

اما روش بودجهبندی بر مبنای صفر (ZBB) این مشکل را حل میکند. ZBB بهجای اینکه بودجه را بهصورت ثابت به همه واحدها تخصیص دهد، تمامی واحدها را بر اساس اهمیت و تأثیرگذاریشان ارزیابی میکند. در نتیجه، بودجه به واحدهایی اختصاص مییابد که بیشترین ارزش و سود را برای سازمان به همراه دارند، و واحدهای کماهمیتتر بودجه کمتری دریافت میکنند یا حتی بودجه آنها حذف میشود. این باعث میشود که سازمان بتواند منابع خود را بهینهتر مدیریت کند و سودآوری بیشتری داشته باشد.

بودجه ریزی مبتنی بر صفر در مقابل بودجه بندی سنتی

همه شرکتها از بودجه برای کنترل هزینهها و افزایش سود استفاده میکنند. بودجهبندی سنتی معمولاً با استفاده از بودجه سال قبل انجام میشود و درصدی افزایش یا کاهش برای رسیدن به اهداف جدید در نظر گرفته میشود، که معمولاً بین 1 تا 10 درصد است.

اما در برخی مواقع، شرایط شرکت و بازار به قدری تغییر میکند که استفاده از بودجه سال قبل منطقی نیست. در این موارد، کل بودجه باید از نو تهیه شود. در روش بودجهبندی مبتنی بر صفر، شرکت همه هزینهها و بخشهای کسبوکار را از ابتدا و با دقت بررسی میکند، در حالی که بودجهبندی سنتی فقط تغییرات و هزینههای جدید را در نظر میگیرد.

| ویژگی | بودجهریزی سنتی | بودجهریزی بر مبنای صفر |

|---|---|---|

| مبنا | بر اساس بودجه سال گذشته | شروع از صفر |

| بررسی هزینهها | محدود به تغییرات سالانه | بررسی دقیق تمامی هزینهها |

| انعطافپذیری | محدود | بالا |

| تمرکز | حفظ وضعیت موجود | تخصیص منابع بر اساس اولویتها |

| پیچیدگی فرایند | سادهتر | پیچیدهتر |

نتیجه گیری

سوالات متداول

بودجهریزی بر مبنای صفر چیست؟

بودجهریزی بر مبنای صفر روشی است که در آن بودجه از نقطه صفر شروع میشود و تمام هزینهها و فعالیتها باید از ابتدا توجیه شوند. این روش برخلاف بودجهریزی سنتی است که بودجه را بر اساس سال گذشته تنظیم میکند.

هدف اصلی بودجهریزی بر مبنای صفر چیست؟

هدف اصلی این روش، بهینهسازی استفاده از منابع، حذف هزینههای غیرضروری و تخصیص منابع بر اساس اولویتهای سازمان است.

چه تفاوتی بین بودجهریزی سنتی و بودجهریزی بر مبنای صفر وجود دارد؟

- در بودجهریزی سنتی، بودجه بر اساس مقایسه با سال گذشته تنظیم میشود.

- در بودجهریزی بر مبنای صفر، هر هزینه از ابتدا بررسی و توجیه میشود، بدون در نظر گرفتن بودجه قبلی.

چه مراحلی در بودجهریزی بر مبنای صفر وجود دارد؟

- تعریف اهداف و اولویتها

- شناسایی و تجزیهوتحلیل فعالیتها

- محاسبه دقیق هزینهها

- اولویتبندی برنامهها

- اختصاص بودجه به فعالیتهای ضروری

- نظارت و بازبینی دورهای

مزایای بودجهریزی بر مبنای صفر چیست؟

- شفافیت مالی

- کاهش هزینههای غیرضروری

- تمرکز بر اولویتهای سازمان

- افزایش بهرهوری

- انعطافپذیری بالا در تخصیص منابع

چالشها و معایب بودجهریزی بر مبنای صفر چیست؟

- پیچیدگی و زمانبر بودن فرایند

- هزینههای اجرایی بالا

- نیاز به مهارتهای تخصصی

- مقاومت کارکنان در برابر تغییرات

- ریسک از دست دادن برخی فعالیتهای ضروری

بودجهریزی بر مبنای صفر برای چه سازمانهایی مناسب است؟

این روش برای سازمانهایی مناسب است که:

- نیاز به کنترل دقیق هزینهها دارند.

- در محیطهای پویا و در حال تغییر فعالیت میکنند.

- به دنبال افزایش بهرهوری و حذف فعالیتهای کمارزش هستند.

آیا بودجهریزی بر مبنای صفر در بخش دولتی قابل استفاده است؟

بله، بسیاری از دولتها برای کاهش هزینهها و افزایش شفافیت مالی از این روش استفاده میکنند. این روش در برنامهریزی و مدیریت منابع عمومی مؤثر است.

چه ابزارهایی برای اجرای بودجهریزی بر مبنای صفر وجود دارد؟

- نرمافزارهای مدیریت مالی

- سیستمهای ERP

- تحلیل دادهها و گزارشگیری دقیق

- روشهای مدیریت عملکرد برای نظارت بر نتایج

چه عواملی میتوانند اجرای موفق بودجهریزی بر مبنای صفر را تضمین کنند؟

- تعریف دقیق اهداف و استراتژیهای سازمان

- مشارکت مدیران و کارکنان در فرایند بودجهریزی

- آموزش کارکنان برای تحلیل و ارزیابی هزینهها

- نظارت و ارزیابی مداوم عملکرد

چرا برخی سازمانها در اجرای بودجهریزی بر مبنای صفر شکست میخورند؟

- پیچیدگی فرایند و نیاز به منابع زمانی و انسانی زیاد

- عدم آموزش مناسب کارکنان

- مقاومت در برابر تغییرات

- عدم شفافیت در اولویتبندی فعالیتها

آیا بودجهریزی بر مبنای صفر میتواند در بلندمدت مقرونبهصرفه باشد؟

بله، اگرچه ممکن است اجرای اولیه این روش هزینهبر باشد، اما در بلندمدت با کاهش هزینههای غیرضروری و افزایش بهرهوری، به صرفهجویی مالی منجر خواهد شد.

چه زمانی استفاده از بودجهریزی بر مبنای صفر توصیه نمیشود؟

- در شرایطی که سازمان با محدودیت زمانی شدید مواجه است.

- زمانی که منابع انسانی کافی برای تحلیل هزینهها در دسترس نیست.

- در سازمانهایی که پیچیدگی بالایی ندارند و روشهای سنتی کافی هستند.

بودجهریزی بر مبنای صفر چگونه به کاهش هزینهها کمک میکند؟

آیا این روش در سازمانهای کوچک قابل اجرا است؟

بله، اما به شرطی که سازمان توانایی تحلیل دقیق هزینهها را داشته باشد. در سازمانهای کوچک، این روش میتواند به شفافیت مالی و استفاده بهینه از منابع محدود کمک کند.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.