بودجه بندی چیست؟

بودجه بندی Budgeting

بودجه بندی اجرای تاکتیکی یک طرح تجاری است. برای دستیابی به اهداف در برنامه استراتژیک یک کسب و کار، نیاز به یک نقشه راه توصیفی دقیق از طرح کسب و کار داریم که معیارها و شاخص های عملکرد را تعیین می کند. سپس می توانیم در طول مسیر تغییراتی ایجاد کنیم تا اطمینان حاصل کنیم که به اهداف مورد نظر می رسیم.

به طور خلاصه:

- بودجه بندی یک رویکرد سیستماتیک است که درآمدها و هزینه های یک فرد، خانواده، گروه، واحد تجاری یا دولت را پیش بینی می کند. یک گزارش واقع بینانه به کسب و کارها کمک می کند تا عملکرد مالی خود را ردیابی کنند. این برای تصمیم گیری بسیار مهم است.

- آنها به زیرگروه های شخصی، شرکتی، دولتی، ایستا، انعطاف پذیر، اصلی، عملیاتی، نقدی، مالی و کارگری طبقه بندی می شوند.

- روشهای مختلف بودجهبندی افزایشی، مبتنی بر صفر، مبتنی بر فعالیت، مشارکتی، مذاکرهشده و پیشنهاد ارزش هستند.

درک بودجه بندی

بودجه بندی توسط افراد، خانواده ها، گروه ها، شرکت ها و دولت انجام می شود – برای برنامه ریزی، نظارت و کنترل امور مالی. همه جا هست؛ خانه داران از آن برای مدیریت ماهانه خود استفاده می کنندهزینه هاو پس انداز؛ دولت برای اداره کشور به آن متکی است.

پیش بینی شده استدرآمدو هزینه های تخمینی دو جزء حیاتی هستند. درآمد پیشبینیشده، جریان نقدی بالقوهای است که یک شخص، واحد تجاری یا دولت ممکن است ایجاد کند. از سوی دیگر، مخارج تخمینی جریان نقدی خروجی است که یک فرد، شرکت یا دولت انتظار دارد در دوره آتی انجام دهد.

می توان آن را از بالا به پایین یا از پایین به بالا نزدیک کرد. در رویکرد از بالا به پایین، مدیریت سطح بالاهزینه ها را برآورد می کندو به تدریج به سطوح پایین می رود. در نهایت، مدیریت ارشد، تفکیک هزینه ها را آماده می کند و آن را برای اجرا تحویل می دهد. در مقابل، در رویکرد پایین به بالا، مدیران بر اساس ورودیهای تیم و تجربیات گذشته، گزارشهای بخش را تهیه میکنند. سپس آن را برای تایید به مدیریت ارشد ارسال می کنند.

انواع بودجه بندی

در زیر انواع مختلفی از بودجه تهیه شده توسط افراد، مشاغل و دولت ها آورده شده است.

- بودجه شخصی: یک فرد یا خانواده برای ماهانه برنامه ریزی می کنددرآمدو هزینه هایی برای اطمینان از اینکه پول نقد قبل از پرداخت بعدی تمام نمی شود.

- بودجه شرکت: برنامه ای برای حفظ استجریان نقدی، پول نقد عملیاتی وصندوق های اضطراریبه طور موثر این شامل فروش، مواد، تولید وسربار کارخانه.

- بودجه دولت: یک برنامه مالی تهیه شده توسط دولت فدرال برای درآمد ملی برآورد شده برای یک یا مالی خاص حساب می کندسال مالی. درآمد حاصل از مالیات، هزینه ها و کمک های مالی است. همچنین هزینه های پیش بینی شده برای خدمات عمومی وزیر ساخت. دو نوع بودجه فدرال وجود دارد – سرمایه و درآمد.

- بودجه اصلی: اوج بودجه های مختلف سطح پایین است که برای مناطق مختلف تهیه شده استعملیات تجاری. این یک طرح تجاری تلفیقی است.

- بودجه عملیاتی : در ابتدای یک دوره معین ایجاد می شود. منعکس کننده استحسابداری سود و زیان-حساب های ثابت، غیرعملیاتی، متغیر ومخارج سرمایه ای.

- بودجه ثابت: بیشتر توسط دولت و سازمان های غیرانتفاعی تدوین می شود. سفت است و بسته به فعالیت موسسه اجازه تغییرات را نمی دهد. پیشبینی درآمد و هزینهها بر اساس مقادیر پیشبینیشده است. نتایج واقعی ممکن است با مقادیر پیش بینی شده متفاوت باشد.

- بودجه انعطاف پذیر: این یک رویکرد واقع بینانه است که توسط مشاغل اتخاذ شده است. یک برنامه انعطاف پذیر تغییرات هزینه ها و هزینه ها را در طول دوره در نظر می گیرد و بر اساس آن تعدیل می کند.

- بودجه مالی: دارایی ها، بدهی ها وحقوق صاحبان سهام. این نمودار اهداف مالی کوتاه مدت و بلند مدت یک شرکت را نشان می دهد.

- بودجه نقدی: صرفاً یک جریان نقدی است که از قبل تهیه شده است. این اسناد پرداختنی ها و مطالبات پیش بینی شده برای دوره آتی است. آماده است تا اطمینان حاصل کند که کسب و کار پول کافی برای اداره سازمان را بدون زحمت دارد.

- بودجه نیروی کار: برای آن طراحی شده استکار فشردهشرکت ها مشاغلی که به شدت به کارمندان متکی هستند، نیاز به یک برنامه منظم برای متعادل کردن درآمد و دستمزد دارند.

انواع بودجه

یک چارچوب بودجه قوی حول یک بودجه اصلی متشکل از بودجه های عملیاتی، بودجه های مخارج سرمایه ای و بودجه های نقدی ساخته شده است. بودجه های ترکیبی یک صورت درآمد بودجه، ترازنامه، و صورت جریان نقدی ایجاد می کنند.

- بودجه عملیاتی: درآمدها و هزینه های مرتبط در عملیات روزانه به تفصیل بودجه بندی می شوند و به دسته های عمده ای مانند درآمدها، حقوق، مزایا و هزینه های غیر حقوقی تقسیم می شوند.

- بودجه سرمایه ای: بودجههای سرمایهای معمولاً درخواستهایی برای خرید داراییهای بزرگ مانند دارایی، تجهیزات یا سیستمهای فناوری اطلاعات هستند که تقاضاهای عمدهای را برای جریان نقدی سازمان ایجاد میکنند. اهداف بودجه های سرمایه ای تخصیص وجوه، کنترل ریسک ها در تصمیم گیری و تعیین اولویت هاست.

- بودجه نقدی: بودجه های نقدی دو بودجه دیگر را به هم گره می زند و زمان پرداخت ها و زمان دریافت وجوه نقد از درآمدها را در نظر می گیرد. بودجه نقدی به مدیریت کمک می کند تا با ارزیابی اینکه آیا سرمایه اضافی مورد نیاز است، آیا شرکت نیاز به جمع آوری پول دارد یا اینکه آیا سرمایه مازاد وجود دارد، جریان نقدی شرکت را به طور موثر ردیابی و مدیریت کند.

روش های بودجه بندی

روش های مختلف تهیه طرح های مالی به شرح زیر است.

1-بودجه بندی افزایشی

این یک روش سنتی است. مدیر بودجه دوره قبل را به عنوان معیار در نظر می گیرد. علاوه بر این، درصد تغییر پیشبینیشده برای تدوین بودجه جاری یا خلاصه میشود یا از آن کسر میشود. این شامل تعدیل تورم، رشد کلی بازار و سایر عوامل مرتبط است.

2- بودجه ریزی مبتنی بر صفر (ZBB)

در این روش، تمام ارقام به صفر میرسند و مدیر با یک تفسیر تازه از همه موارد شروع میکند. مدیر باید هر عدد جدید را با استدلال توجیه کند، برخلاف استفاده از ارقام قبلیدوره حسابرسی. ZBB مخارج سنتی را که دیگر مورد نیاز نیستند ریشه کن می کند. این یک رویکرد استراتژیک از بالا به پایین است که هر جزئیات و تصمیمی را دوباره ارزیابی می کند.

3- بودجه بندی بر اساس فعالیت

عملیات یا فعالیت هایی که برای کسب و کار هزینه ایجاد می کنند، شناسایی می شوند. راههای کاهش هزینه ها استراتژی شده است. بیشتر در سازمان های بالغ استفاده می شود.

4- بودجه ریزی مشارکتی

مدیران سطح بالا اغلب از مدیران و کارکنان بخش های مختلف در طراحی برنامه مالی کمک می گیرند. این یک رویکرد از پایین به بالا است.

5- بودجه بندی مذاکره

هر دو ویژگی از بالا به پایین و پایین به بالا دارد. مدیران و کارمندان با در نظر گرفتن اهداف و اهدافی که توسط مدیریت سطح بالا تعیین شده است، با هم برنامه مالی را تنظیم می کنند.

6- بودجه بندی ارزش پیشنهادی

همانطور که از نام آن پیداست، هر هزینه ای بر اساس تاثیر آن دوباره ارزیابی و توجیه می شود. هزینه های غیر ضروری حذف می شود

فرآیند بودجه بندی

در زیر هفت مرحله ازبرنامه ریزی مالی.

- ابتدا هدف برنامه ریزی مالی را مشخص کنید.

- سپس، داده های تاریخی درآمدها و هزینه ها را تفسیر و مقایسه کنید.

- سپس، یک بودجه تقریبی برای هدایت اقدامات به سمت هدف تعیین کنید.

- علاوه بر این، یافتهها را برای کاهش بودجه نهایی اصلاح کنید.

- تهیه و ارائه گزارش بودجه.

- برنامه مالی را هر از چند گاهی مرور کنید – نقاط ضعف را شناسایی کنید.

- عملکرد را پیگیری کنید و در صورت لزوم اقدامات اصلاحی لازم را انجام دهید.

نمونه ای از بودجه بندی

مدیریت ABC Ltd. هدف جدیدی را برای تیم فروش برای فروش 12000 واحد با قیمت پایین تر برای سال تعیین می کند تا کل سازمان را افزایش دهد.سودآوری. اما واحد تولیدی نمی تواند در یک سال 12000 دستگاه بسازد. این به طور بالقوه می تواند باعث درگیری های مکرر بین بخش های فروش و تولید شود. اگر نهاده های واحد تولیدی در برنامه ریزی مالی لحاظ می شد، می شد از این مشکل جلوگیری کرد.

از سوی دیگر، اگر تیم فروش به هدف دست یافته بود، پرسنل فروش انتظار افزایش یا انگیزه ای برای عملکرد خود داشتند. با این حال، به دلیل تولید کمتر، مشوق هایی ارائه نشد. ممکن است مدیریت مجبور شود بدون افزایش درآمد، بیشتر برای دستمزدها هزینه کند. به همین دلیل است که شرکت ها به بودجه های اصلی نیاز دارند که بخش های مختلف را ادغام می کند.

اهداف فرآیند بودجه ریزی

بودجه بندی یک فرآیند حیاتی برای هر کسب و کاری از چند جهت است.

1. در برنامه ریزی عملیات واقعی کمک می کند

این فرآیند مدیران را وادار میکند تا چگونگی تغییر شرایط و اقدامات لازم را در نظر بگیرند، در حالی که به مدیران این امکان را میدهد تا درک کنند که چگونه مشکلات را در هنگام بروز مشکل برطرف کنند.

2. فعالیت های سازمان را هماهنگ می کند

بودجه بندی مدیران را تشویق می کند تا با سایر بخش های عملیات ارتباط برقرار کنند و درک کنند که چگونه بخش ها و تیم های مختلف با یکدیگر تعامل دارند و چگونه همه آنها از سازمان کلی حمایت می کنند.

3. ابلاغ برنامه ها به مدیران مختلف

ارتباط برنامهها با مدیران یک جنبه اجتماعی مهم فرآیند است که تضمین میکند همه درک روشنی از نحوه حمایت از سازمان دارند. ارتباط بین اهداف، برنامه ها و ابتکارات فردی را تشویق می کند که همه با هم جمع می شوند تا از رشد کسب و کار حمایت کنند. همچنین تضمین می کند که افراد مناسب برای اجرای بودجه پاسخگو هستند.

4. مدیران را برای تلاش برای دستیابی به اهداف بودجه تحریک می کند

بودجه بندی باعث می شود مدیران بر مشارکت در فرآیند بودجه تمرکز کنند. با پیوند دادن پاداش و عملکرد آنها به بودجه، چالش یا هدفی را برای افراد و مدیران فراهم می کند.

5. کنترل فعالیت ها

مدیران می توانند هزینه های واقعی را با بودجه برای کنترل فعالیت های مالی مقایسه کنند.

6. ارزیابی عملکرد مدیران

بودجه بندی ابزاری را برای اطلاع مدیران از میزان عملکرد آنها در دستیابی به اهدافی که تعیین کرده اند فراهم می کند.

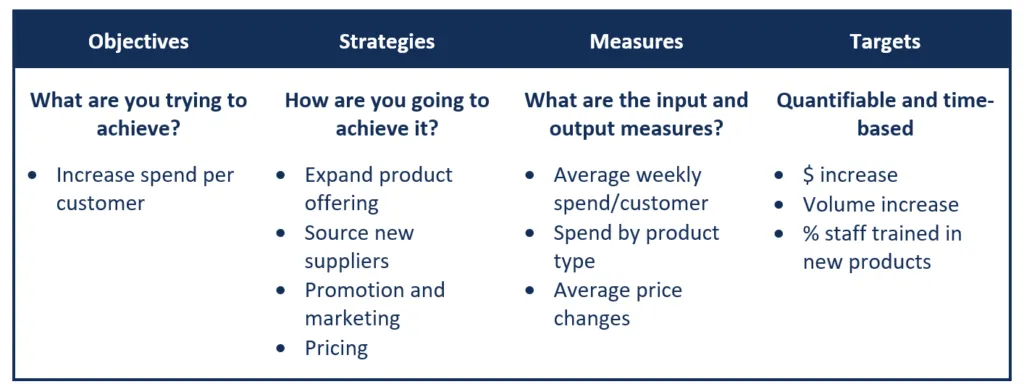

تبدیل استراتژی به اهداف و بودجه

چهار بعد برای تبدیل استراتژی های سطح بالا مانند ماموریت، چشم انداز و اهداف به بودجه وجود دارد.

- اهداف اساساً اهداف شما هستند، به عنوان مثال، افزایش مبلغی که هر مشتری در فروشگاه خرده فروشی شما خرج می کند.

- سپس، یک یا چند استراتژی برای دستیابی به اهداف خود ایجاد می کنید. این شرکت میتواند هزینههای مشتری را با گسترش پیشنهادات محصول، تامین منابع جدید، تبلیغات و غیره افزایش دهد.

- شما باید اثربخشی استراتژی ها را با استفاده از اقدامات مربوطه ردیابی و ارزیابی کنید. به عنوان مثال، می توانید میانگین هزینه هفتگی هر مشتری و میانگین تغییرات قیمت را به عنوان ورودی اندازه گیری کنید.

- در نهایت، باید اهدافی را تعیین کنید که دوست دارید تا پایان یک دوره مشخص به آنها برسید. اهداف باید قابل اندازهگیری و مبتنی بر زمان باشند ، مانند افزایش حجم فروش یا افزایش تعداد محصولات فروخته شده در زمان معین.

سوالات متداول

چرا بودجه مهم است؟

خواه امور مالی شخصی، شرکتی یا دولتی باشد، همه چیز نیازمند برنامه ریزی برای تحقق اهداف کوتاه مدت یا بلند مدت است. پیشبینی درآمد و هزینهها به ردیابی امور مالی کمک میکند – از خرج بیش از حد و کاهش بودجه اضطراری جلوگیری میکند.

بودجه چگونه تهیه می شود؟

برای تدوین یک برنامه مالی، ابتدا مدیر باید هدف را مشخص کند. مرحله بعدی جمع آوری و مقایسه داده های تاریخی و فعلی است. سپس، درآمد و هزینههای آتی بر اساس دادههای موجود پیشبینی میشوند. در نتیجه، یک طرح واقع بینانه تهیه می شود. در نهایت یک گزارش جامع به مدیران سطح بالا ارائه می شود.

“قانون بودجه 50 30 20” چیست؟

“50-30-20 ruleu0022 توصیه می کند 50٪ از درآمد (پس از کسر مالیات) را برای نیازهای اولیه خرج کنید. از بقیه، قانون توصیه می کند 30٪ برای اوقات فراغت و 20٪ برای پس انداز هزینه کنید.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.