اثر تکاثری مالیات چیست؟

اثر تکاثری مالیات Tax Multiplier Effect

اثر تکاثری مالیات (Tax Multiplier Effect) یکی از مفاهیم کلیدی در اقتصاد کلان است که به بررسی تأثیر تغییرات در سیاستهای مالیاتی دولت بر سطح تولید، درآمد و فعالیت اقتصادی در اقتصاد میپردازد. این مفهوم معمولاً در چارچوب مدلهای کینزی مورد تحلیل قرار میگیرد و به چگونگی تأثیر مالیات بر تقاضای کل (Aggregate Demand) و در نتیجه بر تولید ناخالص داخلی (GDP) اشاره دارد.

اثر تکاثری مالیات بیانگر این است که تغییر در میزان مالیاتهای وضعشده توسط دولت (چه افزایش و چه کاهش مالیات) میتواند اثری چند برابر بر تولید و درآمد اقتصاد داشته باشد. این اثر از طریق تأثیر مالیات بر رفتار مصرفکنندگان و بنگاهها و در نتیجه بر تقاضای کل ایجاد میشود.

بهطور خلاصه:

- کاهش مالیات: با کاهش مالیات، درآمد قابل تصرف (Disposable Income) خانوارها افزایش مییابد، که منجر به افزایش مصرف میشود. افزایش مصرف تقاضای کل را بالا میبرد و این امر تولید و درآمد را در اقتصاد افزایش میدهد.

- افزایش مالیات: برعکس، افزایش مالیات درآمد قابل تصرف را کاهش میدهد، مصرف را پایین میآورد و تقاضای کل و تولید را کاهش میدهد.

این فرآیند به دلیل وجود اثر تکاثری (Multiplier Effect) تقویت میشود، زیرا تغییر اولیه در مصرف به زنجیرهای از اثرات اقتصادی منجر میشود که کل اقتصاد را تحت تأثیر قرار میدهد.

اهمیت اثر تکاثری مالیات

- سیاستهای مالی: دولتها میتوانند از اثر تکاثری مالیات برای تحریک یا کنترل اقتصاد استفاده کنند.

- پیشبینی تأثیرات اقتصادی: اثر تکاثری مالیات، به اقتصاددانان کمک میکند تا تأثیرات تغییرات مالیاتی را بر اقتصاد پیشبینی کنند.

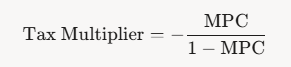

فرمول اثر تکاثری مالیات

فرمول سادهای برای محاسبه اثر تکاثری مالیات وجود دارد:

- MPC: گرایش نهایی به مصرف، که مقداری بین 0 و 1 است.

- منفی بودن ضریب: علامت منفی نشاندهنده این است که افزایش مالیات اثر کاهشی بر تولید دارد و کاهش مالیات اثر افزایشی.

- 1 – MPC: این عبارت نشاندهنده گرایش نهایی به پسانداز (MPS) یا بخشی از درآمد است که مصرف نمیشود.

اثر تکاثری مالیات = – (میل نهایی به مصرف / میل نهایی به پسانداز)

- میل نهایی به مصرف (MPC): بخشی از درآمد اضافی است که افراد صرف مصرف میکنند.

- میل نهایی به پسانداز (MPS): بخشی از درآمد اضافی است که افراد پسانداز میکنند.

مثال

فرض کنید دولت مالیاتها را به میزان 100 میلیارد تومان کاهش دهد. اگر میل نهایی به مصرف 0.8 باشد، این کاهش مالیات، درآمد قابل تصرف افراد را 100 میلیارد تومان افزایش میدهد. افراد 80 میلیارد تومان از این مبلغ را مصرف میکنند و 20 میلیارد تومان را پسانداز میکنند.

این 80 میلیارد تومان مصرف، به نوبه خود، درآمد دیگران را افزایش میدهد و این فرآیند ادامه مییابد. در نتیجه، تأثیر نهایی بر تولید ناخالص داخلی، بیشتر از 100 میلیارد تومان خواهد بود.

مکانیسمهای اثر تکاثری مالیات

برای درک بهتر اثر تکاثری مالیات، باید به نحوهی عملکرد آن در اقتصاد توجه کنیم. در اقتصادهای بازار آزاد، تصمیمات اقتصادی افراد و شرکتها بر اساس مشوقهای اقتصادی است. مالیاتها یکی از اصلیترین ابزارهایی هستند که دولتها برای تنظیم و کنترل اقتصاد از آنها استفاده میکنند.

اثر تکاثری مالیات زمانی رخ میدهد که تغییرات در سیاستهای مالیاتی منجر به تغییرات در رفتار اقتصادی و نهایتاً به ایجاد تغییرات گستردهتر در سطح کلان اقتصاد میشود.

- کاهش درآمد مصرفکنندگان: یکی از اولین اثرات مالیاتها بر روی مصرفکنندگان است. افزایش مالیاتهای مستقیم (مثل مالیات بر درآمد) باعث کاهش درآمد خالص افراد میشود. این کاهش درآمد میتواند منجر به کاهش تقاضا برای کالاها و خدمات شود، زیرا افراد برای خرید محصولات و خدمات کمتر قادر خواهند بود هزینه کنند.

- کاهش درآمد تولیدکنندگان و سرمایهگذاران: افزایش مالیاتهای شرکتها یا درآمدهای سرمایهگذاری میتواند موجب کاهش سودآوری کسبوکارها شود. این موضوع به نوبه خود میتواند تصمیمات سرمایهگذاری را تحت تأثیر قرار دهد. شرکتها ممکن است تمایل کمتری به انجام پروژههای جدید یا گسترش کسبوکار خود داشته باشند.

- اثر بر تقاضا و عرضه: افزایش مالیات بر مصرف (مالیات بر ارزش افزوده یا فروش) ممکن است باعث افزایش قیمت کالاها و خدمات شود، که این به نوبه خود میتواند تقاضا را کاهش دهد. از سوی دیگر، افزایش مالیات بر تولید (مالیات بر تولید و درآمد کسبوکارها) ممکن است باعث افزایش هزینههای تولید و در نتیجه کاهش عرضه کالاها و خدمات شود.

- اثر بر اشتغال: تغییرات در نرخ مالیات میتواند تأثیرات عمدهای بر بازار کار داشته باشد. افزایش مالیات بر درآمد میتواند موجب کاهش انگیزه برای کار و اشتغال افراد شود. همچنین، کاهش درآمد شرکتها به دلیل افزایش مالیاتها میتواند منجر به کاهش اشتغال در برخی صنایع گردد. از سوی دیگر، کاهش مالیاتها میتواند مشوقی برای افزایش اشتغال و کارآفرینی باشد.

- اثر بر سرمایهگذاری و پسانداز: مالیاتها میتوانند تأثیرات زیادی بر رفتار سرمایهگذاری و پسانداز افراد و شرکتها داشته باشند. بهطور مثال، کاهش مالیات بر سرمایهگذاریها میتواند انگیزه برای سرمایهگذاریهای بیشتر در پروژههای جدید، تحقیق و توسعه، و ایجاد شغل را افزایش دهد. از سوی دیگر، افزایش مالیات بر سرمایهگذاریها ممکن است باعث کاهش تمایل به سرمایهگذاری و در نتیجه کاهش رشد اقتصادی شود.

عوامل مؤثر بر اثر تکاثری مالیات

اندازه و تأثیر اثر تکاثری مالیات به عوامل مختلفی بستگی دارد:

الف) گرایش نهایی به مصرف (MPC)

- هرچه MPC بالاتر باشد (یعنی مردم تمایل بیشتری به مصرف درآمد اضافی داشته باشند)، اثر تکاثری مالیات بزرگتر خواهد بود.

- در اقتصادهایی که خانوارها بخش زیادی از درآمد خود را پسانداز میکنند (MPC پایین)، اثر تکاثری مالیات کوچکتر است.

ب) وضعیت اقتصاد

- در دوران رکود اقتصادی، که ظرفیتهای خالی در اقتصاد وجود دارد، اثر تکاثری مالیات قویتر است، زیرا افزایش تقاضا بهراحتی میتواند تولید را بالا ببرد.

- در شرایط نزدیک به اشتغال کامل، افزایش تقاضا ممکن است به جای افزایش تولید، به تورم منجر شود.

ج) نوع مالیات

- مالیات بر درآمد: این نوع مالیات مستقیماً درآمد قابل تصرف را تحت تأثیر قرار میدهد و اثر تکاثری قویتری دارد.

- مالیات بر مصرف (مثل مالیات بر ارزش افزوده): این نوع مالیات ممکن است رفتار مصرفی را بهصورت غیرمستقیم تغییر دهد و اثر تکاثری کمتری داشته باشد.

د) نشتهای اقتصادی

- واردات: اگر بخشی از درآمد اضافی صرف خرید کالاهای وارداتی شود، اثر تکاثری کاهش مییابد، زیرا پول از اقتصاد خارج میشود.

- پسانداز: پسانداز بالا نیز اثر تکاثری را تضعیف میکند، زیرا پول به چرخه مصرف بازنمیگردد.

ه) سیاستهای پولی

اگر بانک مرکزی برای مقابله با افزایش تقاضا نرخ بهره را بالا ببرد، اثر تکاثری مالیات ممکن است تضعیف شود، زیرا افزایش نرخ بهره سرمایهگذاری و مصرف را کاهش میدهد.

کاربرد اثر تکاثری مالیات در سیاستگذاری

دولتها از اثر تکاثری مالیات برای مدیریت اقتصاد استفاده میکنند:

الف) سیاستهای انبساطی

- در دوران رکود، دولت ممکن است مالیاتها را کاهش دهد تا تقاضای کل را افزایش دهد و اقتصاد را تحریک کند.

- مثال: در بحران مالی 2008، بسیاری از کشورها مالیاتها را کاهش دادند تا مصرف و سرمایهگذاری را تشویق کنند.

ب) سیاستهای انقباضی

- در شرایط تورمی یا اقتصاد بیشازحد داغ، دولت ممکن است مالیاتها را افزایش دهد تا تقاضای کل را کاهش دهد و از تورم جلوگیری کند.

- تغییرات مالیاتی میتوانند برای کاهش نابرابری درآمد نیز استفاده شوند. برای مثال، کاهش مالیات برای اقشار کمدرآمد میتواند مصرف را بیشتر تحریک کند، زیرا این گروهها معمولاً MPC بالاتری دارند.

محدودیتها و انتقادات

اگرچه اثر تکاثری مالیات مفهوم مهمی است، اما محدودیتهایی نیز دارد:

الف) تأخیر زمانی

اثرات تغییرات مالیاتی ممکن است با تأخیر در اقتصاد ظاهر شوند، زیرا خانوارها و بنگاهها به زمان نیاز دارند تا رفتار خود را تنظیم کنند.

ب) انتظارات اقتصادی

اگر خانوارها انتظار داشته باشند که کاهش مالیات موقت باشد، ممکن است درآمد اضافی را پسانداز کنند تا مصرف کنند، که اثر تکاثری را کاهش میدهد.

ج) بدهی دولت

اگر کاهش مالیات با افزایش بدهی دولت همراه باشد، ممکن است در بلندمدت اثرات منفی بر اقتصاد داشته باشد، مانند افزایش نرخ بهره یا کاهش اعتماد سرمایهگذاران.

د) مدلهای غیرکینزی

در برخی مدلهای اقتصادی (مثل اقتصاد کلاسیک یا نظریه تعادل عمومی)، اثر تکاثری مالیات ممکن است ناچیز باشد، زیرا فرض میشود که خانوارها و بنگاهها رفتار خود را بر اساس انتظارات بلندمدت تنظیم میکنند.

مثالهای واقعی

برای درک بهتر، چند نمونه واقعی از اثر تکاثری مالیات را بررسی میکنیم:

الف) کاهش مالیات در آمریکا (2001 و 2017)

- در سال 2001، دولت جرج بوش مالیاتها را کاهش داد تا اقتصاد را پس از رکود داتکام تحریک کند. این کاهش مالیات به افزایش مصرف و بهبود رشد اقتصادی کمک کرد.

- در سال 2017، دولت ترامپ نیز کاهش مالیاتی گستردهای را اجرا کرد که بهویژه برای شرکتها و افراد پردرآمد بود. این سیاست تقاضای کل را افزایش داد، اما اثرات آن به دلیل نشتهای اقتصادی (مثل افزایش پسانداز یا خرید کالاهای وارداتی) کمتر از预期 بود.

ب) افزایش مالیات در اروپا (2010-2012)

پس از بحران مالی 2008، برخی کشورهای اروپایی (مثل یونان و اسپانیا) برای کاهش کسری بودجه مالیاتها را افزایش دادند. این امر تقاضای کل را کاهش داد و رکود اقتصادی را در این کشورها تشدید کرد.

اثر تکاثری مالیات در بلندمدت

اثر تکاثری مالیات نه تنها در کوتاهمدت بلکه در بلندمدت نیز میتواند بهطور عمیقتر و پیچیدهتری نمایان شود. در بلندمدت، تأثیرات مالیاتها میتوانند بهطور غیرمستقیم بر روندهای اقتصادی بزرگتری مانند رشد اقتصادی، سطح بهرهوری، و میزان نابرابری درآمدی تأثیر بگذارند.

- رشد اقتصادی: افزایش مالیاتها به طور مستقیم میتواند بر سطح رشد اقتصادی تأثیر منفی بگذارد. کاهش درآمد مصرفکنندگان و کاهش سرمایهگذاری در کسبوکارها ممکن است موجب کاهش تولید ناخالص داخلی (GDP) شود. بهعلاوه، در صورتی که مالیاتها بهطور ناعادلانه بر بخشهایی از اقتصاد فشار وارد کنند، ممکن است رشد اقتصادی در آن بخشها محدود شود.

- بهرهوری و نوآوری: مالیاتها میتوانند تأثیر زیادی بر نوآوری و بهرهوری داشته باشند. کاهش مالیاتها بر تحقیق و توسعه میتواند منجر به افزایش نوآوری در صنایع مختلف شود و رشد بهرهوری را تقویت کند. در مقابل، افزایش مالیاتها بر کسبوکارها ممکن است انگیزهها برای نوآوری و بهبود بهرهوری را کاهش دهد.

- نابرابری درآمدی: سیستمهای مالیاتی که بهطور تصاعدی طراحی شدهاند (مالیاتهایی که نرخ آنها با افزایش درآمد بیشتر میشود) ممکن است به کاهش نابرابریهای درآمدی کمک کنند. اما اگر مالیاتها بهطور عمده بر مصرف یا بر درآمد طبقات پایینتر اعمال شوند، ممکن است نابرابریهای اقتصادی افزایش یابد.

اثرات تکاثری مالیات در اقتصاد باز

در یک اقتصاد باز که تحت تأثیر تجارت بینالمللی و جابجایی سرمایه قرار دارد، اثر تکاثری مالیاتها پیچیدهتر میشود. تغییرات در سیاستهای مالیاتی داخلی میتواند بر روابط تجاری و جریانهای سرمایه بینالمللی تأثیر بگذارد. برای مثال، افزایش مالیات بر شرکتها ممکن است باعث کاهش رقابتپذیری کشور در بازارهای جهانی شود، زیرا شرکتها ممکن است تصمیم به جابجایی تولیدات یا سرمایهگذاریهای خود به کشورهایی با مالیاتهای پایینتر بگیرند.

جمعبندی

اثر تکاثری مالیات به تأثیرات گستردهای گفته میشود که تغییرات در سیاستهای مالیاتی میتواند بر سایر بخشهای اقتصاد بگذارد. این اثرات بهویژه در بلندمدت و بهطور غیرمستقیم میتواند تأثیرات زیادی بر مصرف، تولید، اشتغال، سرمایهگذاری و حتی رشد اقتصادی کشورها داشته باشد. درک این اثرات میتواند به سیاستگذاران کمک کند تا تصمیمات مالیاتی بهینهتری اتخاذ کنند که منجر به بهبود وضعیت اقتصادی کشور و رفاه اجتماعی شود.

سوالات متداول

1. اثر تکاثری مالیات چیست؟

اثر تکاثری مالیات به مجموعهای از تأثیرات غیرمستقیم گفته میشود که تغییرات در سیاستهای مالیاتی بر سایر بخشهای اقتصاد میگذارند. این اثرات میتوانند بر تقاضا، عرضه، سرمایهگذاری، اشتغال و حتی رشد اقتصادی تأثیرگذار باشند.

2. چگونه اثر تکاثری مالیات بر مصرفکنندگان تأثیر میگذارد؟

افزایش مالیاتها میتواند منجر به کاهش درآمد خالص مصرفکنندگان شده و در نتیجه تقاضا برای کالاها و خدمات کاهش یابد. این کاهش تقاضا میتواند بر تولید و رشد اقتصادی تأثیر منفی بگذارد.

3. اثر تکاثری مالیات بر شرکتها چگونه است؟

افزایش مالیات بر شرکتها میتواند موجب کاهش سودآوری آنها شود. این کاهش سودآوری ممکن است تصمیمات سرمایهگذاری و استخدام را تحت تأثیر قرار دهد و به کاهش سطح اشتغال و تولید منجر شود.

4. چرا مالیاتها بر اشتغال تأثیر دارند؟

افزایش مالیات بر درآمد یا سود شرکتها میتواند موجب کاهش انگیزه برای استخدام نیروی کار جدید یا افزایش حقوق کارکنان شود. همچنین، افزایش مالیات بر مصرفکنندگان میتواند موجب کاهش تقاضا و در نتیجه کاهش اشتغال در بخشهای مختلف شود.

5. آیا مالیاتها فقط بر مصرفکنندگان تأثیر دارند؟

نه، مالیاتها میتوانند بر تمامی بخشهای اقتصادی تأثیرگذار باشند. علاوه بر تأثیرات مستقیم بر مصرفکنندگان، تغییرات در مالیاتها میتوانند بهطور غیرمستقیم بر تولید، سرمایهگذاری، و تصمیمات اقتصادی شرکتها و دولتها نیز تأثیر بگذارند.

6. اثر تکاثری مالیات در بلندمدت چگونه است؟

در بلندمدت، اثر تکاثری مالیات میتواند بر رشد اقتصادی، بهرهوری و حتی نابرابری درآمدی تأثیرگذار باشد. افزایش مالیاتها ممکن است موجب کاهش سرمایهگذاری و نوآوری شود، در حالی که کاهش مالیاتها میتواند به رشد اقتصادی و افزایش بهرهوری کمک کند.

7. آیا اثر تکاثری مالیات همیشه منفی است؟

خیر، اثر تکاثری مالیات میتواند هم مثبت و هم منفی باشد. در برخی موارد، کاهش مالیاتها میتواند موجب رشد اقتصادی، افزایش سرمایهگذاری و اشتغال شود، در حالی که در برخی موارد، افزایش مالیاتها میتواند برای دولتها منابع مالی بیشتری ایجاد کند و به تأمین هزینههای عمومی کمک کند.

8. تأثیرات مالیات بر بازارهای جهانی چگونه است؟

در اقتصادهای باز، تغییرات در سیاستهای مالیاتی داخلی میتواند بر رقابتپذیری کشورها در بازارهای جهانی تأثیر بگذارد. بهعنوان مثال، افزایش مالیات بر شرکتها ممکن است باعث کاهش رقابتپذیری کشور در بازارهای بینالمللی و مهاجرت سرمایهها به کشورهایی با مالیات پایینتر شود.

9. چه تفاوتی بین اثر مستقیم و غیرمستقیم مالیاتها وجود دارد؟

اثر مستقیم مالیاتها مربوط به تأثیر آنها بر درآمد یا هزینههای فرد یا شرکت است، در حالی که اثر غیرمستقیم به تأثیرات مالیاتها بر بخشهای دیگر اقتصاد، مانند اشتغال، تولید، سرمایهگذاری و حتی نابرابری درآمدی مربوط میشود.

10. چگونه میتوان اثرات منفی مالیاتها را کاهش داد؟

دولتها میتوانند با اتخاذ سیاستهای مالیاتی کارآمدتر، طراحی ساختار مالیاتی مناسب، و اعمال مشوقهای مالیاتی برای کسبوکارها و مصرفکنندگان، اثرات منفی مالیاتها را کاهش دهند و از ایجاد نابرابری اقتصادی جلوگیری کنند.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.