بودجه چرخشی چیست؟

بودجه چرخشی Rolling Budget

بودجه چرخشی بودجه ای مستمر است که زمانی که بودجه قبلی منقضی می شود، به طور مرتب به روز می شود، یا می توان گفت که تمدید بودجه جاری است. بودجه چرخشی به عنوان یک بودجه rollover نیز شناخته می شود.

به طور خلاصه:

- بودجه متحرک به معنای بودجه مستمری است که در صورت انقضای بودجه قبلی به طور مرتب ارتقا می یابد. همچنین تمدید بودجه جاری است. به آن جابجایی بودجه نیز می گویند.

- فروش یا درآمد، تولید، سربار، مالی، بودجه مخارج سرمایه ای و بودجه اصلی از انواع بودجه های چرخشی هستند.

- بودجه ریزی افزایشی، مبتنی بر فعالیت، مبتنی بر صفر و کایزن روش های بودجه ریزی متحرک هستند.

- این به کارکنان درک روشنی از هدف کسب و کار و اهدافی که باید برای دستیابی به آنها دست یابند، می دهد.

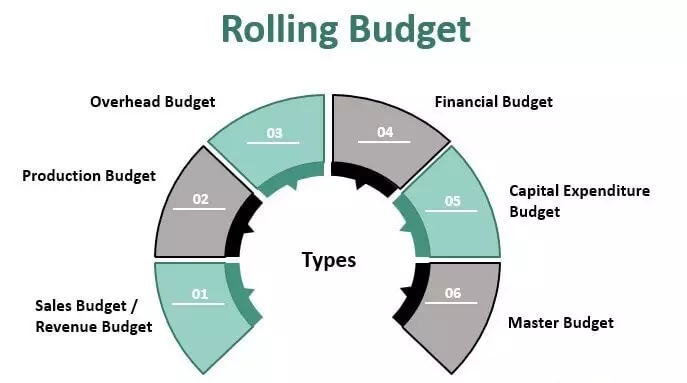

انواع بودجه چرخشی

در زیر انواع بودجه های چرخشی آورده شده است:

1- بودجه فروش / بودجه درآمد

بودجه فروش اولین بودجه ای است که یک شرکت باید تهیه کند زیرا تمام بودجه های دیگر به درآمد/فروش بستگی دارد. در این بودجه، بنگاه ها فروش خود را از نظر ارزش و حجم پیش بینی می کنند. مدیر فروش در تهیه بودجه فروش معمولاً عوامل زیر را در نظر می گیرد.

- روند دوره قبل، یعنی میانگین رشد 5 تا 6 سال گذشته

- کل پتانسیل بازار در سال آینده

- سیاست های دولت

- خواسته های فصلی

2- تولید

بودجه تولید صرفاً به بودجه فروش بستگی دارد. بنابراین مدیر محصول حجم تولید ماهانه را با توجه به تقاضا تخمین زده و سطح موجودی را در بودجه تولید حفظ می کند. در این بودجه هزینه تولید نیز ارزیابی می شود. در زیر عوامل بودجه تولید را نام بردیم:

- ماده خام

- کار یدی

- کارخانه و ماشین آلات

3- بودجه سربار

در این بودجه، شرکت ها هزینه مواد غیر مستقیم را تخمین می زنند.کار غیر مستقیم، و هزینه های عملیاتی مانند اجاره، برق، آب، مسافرت و موارد دیگر. بودجه سربار به دو بخش تقسیم می شود: یکی سربار ثابت و دیگری سربار متغیر. به عنوان بودجه هزینه نیز شناخته می شود.

4- بودجه مالی

شرکت باید نیازمندی های بلندمدت یا کوتاه مدت صندوق را برای اداره کسب و کار در چارچوب بودجه مالی پیش بینی کند. این شرکت همچنین قصد دارد وجوه نقد مازاد خود را برای کسب حداکثر بازده در این بودجه سرمایه گذاری کند. در چنین حالتی، اگر پول برای کسب و کار مورد نیاز باشد، به راحتی می توانند آن پول را از سرمایه گذاری خارج کنند.

5- بودجه مخارج سرمایه ای

این شامل پیش بینی از مخارج سرمایه ای مانند مخارج کارخانه و تجهیزات، ماشین آلات، زمین و ساختمان و غیره.

6- بودجه اصلی

پس از گرفتن ورودی از هدهای عملکردی مختلف، بودجه اصلی تمام بودجه های فوق را که توسط مدیریت ارشد تأیید شده است، خلاصه می کند.

روش های بودجه بندی

در زیر روش های بودجه بندی چرخشی آورده شده است:

بودجه بندی افزایشی

در این روش بودجه با جمع یا تفریق درصد معینی در بودجه سال گذشته بر اساس ارقام واقعی سال گذشته تهیه می شود تا بودجه سال جاری مشخص شود. این است بودجه بندی سنتی.

بودجه بر اساس فعالیت

بودجه بندی بر اساس فعالیت برای هر فعالیتی که برای دستیابی به اهداف تجاری باید انجام شود انجام می شود. همچنین به برنامه ریزی برای کاهش هزینه فعالیت کمک می کند تا بتوان سود را به حداکثر رساند. به عنوان مثال، اگر شرکتی هدف فروش 1000 میلیون دلاری را تعیین کند، شرکت ابتدا باید آن دسته از فعالیت هایی را که برای دستیابی به این هدف باید انجام شود، شناسایی کند.

بودجه بندی بر اساس صفر

بودجه ریزی مبتنی بر صفراز صفر شروع می شود، به این معنی که سابقه هیچ بخش، فعالیت، رئیس هزینه یا درآمدی وجود ندارد. در عوض، بودجه ریزی مبنای صفر بر روی ورودی هایی که هر مدیر فعالیت با تجربه و توجیه خود ارائه می دهد، تهیه می شود. این روش بودجه بندی برای کنترل هزینه یا ارزیابی صرفه جویی بالقوه در هزینه.

بودجه بندی کایزن

سازمان های تهاجمی و نوآور از این روش بودجه بندی استفاده می کنند. این به معنای بهبود مستمر در بهره وری، کیفیت و بهره وری است.

مثال

در زیر نمونه ای از بودجه چرخشی آورده شده است.

در زیر بودجه جاری Walmart Inc برای سال 2019 آورده شده است، جایی که این شرکت در حال تهیه یک بودجه برای هر سه ماهه است. در تهیه این بودجه به نکات زیر توجه شده است:

- رشد ارزش و حجم فرضی با نرخ 10% برای هر سه ماهه؛

- مواد مستقیم و نیروی کار مستقیم هزینه های متغیری هستند که مستقیماً با تولید کالاهای نهایی مرتبط هستند.

- سربار متغیر نیز مانند هزینه های حمل و نقل به تولید بستگی دارد.

- سربار ثابت وابسته به تولید نیست. بنابراین، برای هر چهار ربع یکسان است، مانند مخارج اجاره.

Walmart Inc برای سال 2018

| مشخصات | Q1 | Q2 | Q3 | Q4 |

|---|---|---|---|---|

| جلد | 100000 | 110000 | 121000 | 133100 |

| درآمد فروش | 5000 دلار | 5500 دلار | 6050 دلار | 6655 دلار |

| مواد مستقیم | 1500 دلار | 1620 دلار | 1750 دلار | 1890 دلار |

| کار مستقیم | 800 دلار | 880 دلار | 968 دلار | 1065 دلار |

| سربار متغیر | 500 دلار | 550 دلار | 605 دلار | 666 دلار |

| سربار ثابت | 300 دلار | 300 دلار | 300 دلار | 300 دلار |

| سود | 1900 | 2,150 | 2,427 | 2735 |

نتایج واقعی Q1 منتشر شده است. در زیر تحلیل واریانس بودجه واقعی آورده شده است:

- حجم و ارزش 105 درصد از بودجه را به دست آورده است.

- مواد مستقیم و هزینه های مستقیم نیروی کار با توجه به هزینه کالاهای فروخته شده تغییر کرده اند.

- سربار متغیر 1.43٪ افزایش یافته است زیرا سربار متغیر بودجه 10٪ از فروش بوده است، در حالی که سربار متغیر واقعی به 11.43٪ از فروش می رسد.

- سربار ثابت واقعی همان بودجه بود.

- حاشیه سود به دلیل افزایش سربار متغیر، 1.62 درصد کاهش یافته است.

توجه داشته باشید بر اساس عملکرد واقعی، اگر مدیریت معتقد باشد که همین الگو برای سه ماهه دیگر نیز ادامه خواهد داشت، شرکت می تواند بودجه سه ماهه بعدی را اصلاح کند.

مزایا Rolling Budget

- چرخاندن بودجه به زمان بیشتری نیاز ندارد زیرا فقط تمدید بودجه قبلی با تغییرات لازم است.

- تغییر بودجه در صورت وقوع هر رویداد غیرمنتظره ای آسان است.

- ارزیابی عملکرد واقعی در برابر بودجه در این بودجه آسان است.

- بودجه چرخشی درک، مسئولیت و اهداف بهتری را در بین کارکنان شرکت به ارمغان می آورد.

- بودجه چرخشی به یافتن نقاط قوت و ضعف سازمان کمک می کند و می تواند اقدامات لازم را برای رفع نقص انجام دهد.

معایب Rolling Budget

- یک بودجه متحرک به یک سیستم قوی و نیروی کار ماهر نیاز دارد.

- بودجه در حال چرخش باعث ایجاد سردرگمی و ایجاد مزاحمت برای کارمندان به دلیل تغییرات مداوم می شود.

- بودجه متحرک برای سازمان هایی که شرایط به طور مکرر تغییر نمی کنند، توصیه نمی شود.

- اگر دستیابی به مجموعه های هدف بودجه چالش برانگیز باشد، انگیزه کارکنان را از بین می برد.

- این یک امر بسیار پرهزینه است زیرا برای به روز رسانی منظم بودجه جاری و تجزیه و تحلیل عملکرد واقعی در مقابل بودجه، به کارکنان بیشتری نیاز دارد.

نتیجه

بودجه چرخشی فرآیند مستمر بودجه ریزی است که در آن بودجه به صورت سه ماهه / نیمه سالانه / اولیه بر اساس آخرین بودجه تهیه می شود. ارزیابی بودجه متحرک در پایان هر دوره بودجه انجام می شود. بودجه چرخشی درک روشنی را در بین کارکنان از هدف کسب و کار و اقداماتی که برای رسیدن به هدف باید انجام دهند، می دهد. برای یک بودجه موفق، اطلاعات گرفته شده برای تهیه بودجه باید صحیح باشد. در غیر این صورت، به کسب و کار و کارمندان آسیب می رساند.

سوالات متداول

بودجه چرخشی در مقابل بودجه انعطاف پذیر چیست؟

بودجه متحرک با بودجه انعطاف پذیر متفاوت است. بودجه در حال تغییر انعطاف پذیر است زیرا می توان دوره مالی را تغییر داد. در مقابل، در یک بودجه منعطف، ویژگی ها به دوره فعلی محدود می شود.

بودجه چرخشی چه کاری انجام می دهد؟

بودجه متحرک جدیدترین موارد واقعی را برای پیش بینی بودجه آینده در نظر می گیرد. بنابراین، نتیجه نهایی بودجه مناسب تری است زیرا به واقعیات فعلی بستگی دارد.

بودجه متحرک در مقابل بودجه سنتی چیست؟

این شرکت سالی یکبار بودجه سنتی ایجاد می کند. در مقایسه، نورد یک بار در سال ساخته می شود. به صورت ماهانه یا سه ماهه ارتقا می یابد.

چرا بودجه متحرک داریم؟

این یک گزینه برای بودجه بندی ثابت است. با این حال، برای کنترل و تصمیم گیری در مورد امور مالی کسب و کار باید یک بودجه متحرک در نظر گرفت. علاوه بر این، یک بودجه متحرک، انعطافپذیری و برنامهریزی بلندمدت را برای کسبوکار شرکت فراهم میکند و به آنها اجازه میدهد پیشرفت واقعی شرکت را به طور منظم و سالانه تعیین کنند.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.