بانکها چطور پول خلق میکنند؟

بانکها چطور پول خلق میکنند؟

وقتی صحبت از «چاپ پول» میشود، اغلب ذهنها به سمت بانک مرکزی و دستگاههای چاپ اسکناس میرود. اما واقعیت این است که بخش عمده پولی که ما هر روز از آن استفاده میکنیم، نه توسط بانک مرکزی، بلکه توسط بانکهای تجاری خلق میشود. این فرآیند یکی از مهمترین و در عین حال کمفهمیدهشدهترین سازوکارهای نظام مالی مدرن است.

برای درک درست این موضوع، ابتدا باید بدانیم «پول» دقیقاً چیست.

ویدئو آموزشی مرتبط با این مطلب

ویدئو آموزشی مرتبط با این مطلب

پول چیست و چند نوع دارد؟

در اقتصاد مدرن، پول فقط اسکناس و سکه نیست. پول بهطور کلی به دو بخش اصلی تقسیم میشود:

- پول پرقدرت (پایه پولی): شامل اسکناس و مسکوک در دست مردم و ذخایر بانکها نزد بانک مرکزی است. این نوع پول فقط توسط بانک مرکزی خلق میشود.

- پول بانکی (سپردهها): موجودی حسابهای جاری و کوتاهمدت مردم در بانکها. این بخش، سهم اصلی نقدینگی اقتصاد را تشکیل میدهد و دقیقاً همان جایی است که بانکها پول خلق میکنند.

در اغلب کشورها، بیش از ۹۰ درصد پول موجود در اقتصاد، «پول بانکی» است، نه اسکناس فیزیکی.

چرا خلق آن اهمیت دارد؟

پول در اقتصاد امروز فقط اسکناس و سکه نیست. بخش عمده پول، «پول بانکی» است؛ یعنی همان اعدادی که در حسابهای بانکی دیده میشود. این پول، فیزیکی نیست اما کاملاً واقعی است و قدرت خرید دارد.

طبق توضیحات منابع معتبر، بانکها با اعطای وام، سپرده جدید ایجاد میکنند و این سپردهها بخش اصلی نقدینگی را تشکیل میدهند.

نقش بانک مرکزی: نقطه شروع خلق پول

بانک مرکزی «پایه پولی» یا «پول پرقدرت» را ایجاد میکند. پایه پولی شامل موارد زیر است:

- اسکناس و مسکوک در دست مردم

- ذخایر بانکها نزد بانک مرکزی

- سپردههای بانکها در بانک مرکزی

این پایه پولی، ماده اولیهای است که بانکها با استفاده از آن پول بیشتری خلق میکنند.

بانکداری ذخیره جزئی: قلب فرآیند خلق پول

بانکها موظفاند بخشی از سپردهها را بهعنوان «ذخیره قانونی» نزد بانک مرکزی نگه دارند. مثلاً اگر نرخ ذخیره ۱۰ درصد باشد، بانک باید از هر ۱۰۰ واحد سپرده، ۱۰ واحد را ذخیره کند و ۹۰ واحد را میتواند وام دهد.

اما نکته مهم این است:

وقتی بانک ۹۰ واحد وام میدهد، این ۹۰ واحد دوباره در سیستم بانکی بهصورت سپرده ظاهر میشود. این سپرده جدید، پول جدید است.

این فرآیند بارها تکرار میشود و در نهایت مقدار پول در اقتصاد چند برابر پایه پولی اولیه میشود. این همان «ضریب فزاینده پولی» است که در منابع اقتصادی به آن اشاره شده است.

وامدهی: نقطه آغازین خلق پول

در اقتصاد مدرن، برخلاف تصور سنتی، بانکها ابتدا وام میدهند و سپس ذخایر لازم را تأمین میکنند. یعنی:

- بانک برای اعطای وام منتظر سپرده نیست

- بانک با ثبت یک عدد در حساب مشتری، سپرده جدید خلق میکند

- این سپرده، پول جدید است

این نکته در تحلیلهای جدید اقتصاددانان نیز تأکید شده است که وامدهی، نقطه آغاز خلق پول است نه سپردهگذاری.

مثال عملی از خلق پول توسط بانکها

برای روشنتر شدن، یک مثال گامبهگام را بررسی کنیم. فرض کنید اقتصاد سادهای داریم با نرخ ذخیره الزامی ۱۰ درصد و هیچ پول اضافی در گردش نیست.

۱. فرد A مبلغ ۱۰۰۰ دلار اسکناس (پول پایه از بانک مرکزی) را در بانک X سپردهگذاری میکند. حالا بانک X دارای ۱۰۰۰ دلار سپرده (بدهی) و ۱۰۰۰ دلار ذخیره (دارایی) است.

۲. بانک X باید ۱۰۰ دلار (۱۰ درصد) را به عنوان ذخیره نگه دارد و میتواند ۹۰۰ دلار را وام دهد. بانک به فرد B وام ۹۰۰ دلار میدهد. حالا حساب فرد B با ۹۰۰ دلار اعتبار میشود (سپرده جدید). کل سپردهها در سیستم بانکی حالا ۱۹۰۰ دلار است (۱۰۰۰ دلار اولیه + ۹۰۰ دلار جدید)، اما پول پایه همچنان ۱۰۰۰ دلار است.

۳. فرد B این ۹۰۰ دلار را خرج میکند و به فرد C میدهد. فرد C این پول را در بانک Y سپردهگذاری میکند. بانک Y حالا ۹۰۰ دلار سپرده دارد، ۹۰ دلار ذخیره نگه میدارد و ۸۱۰ دلار وام میدهد.

۴. این چرخه ادامه مییابد: وام ۸۱۰ دلار منجر به سپرده جدید میشود، سپس ۷۲۹ دلار وام، و غیره. در نهایت، مجموع سپردههای جدید حدود ۹۰۰۰ دلار خواهد بود (۱۰۰۰ دلار اولیه × ۱۰).

این مثال نشان میدهد که بانکها پول را تکثیر میکنند، اما این فرآیند وابسته به بازگشت وامها است. اگر وامگیرندگان بازپرداخت نکنند، بانک با مشکل مواجه میشود و ممکن است نیاز به فروش داراییها یا دریافت کمک از بانک مرکزی داشته باشد.

محدودیتهای واقعی خلق پول توسط بانکها

هرچند بانکها پول خلق میکنند، اما این فرآیند بدون محدودیت نیست. محدودیتهای اصلی عبارتند از:

- تقاضای وام: بانکها نمیتوانند پول خلق کنند مگر اینکه متقاضیان واجد شرایط برای وام وجود داشته باشد. در رکود اقتصادی، تقاضا کاهش مییابد.

- ریسک اعتباری: بانکها باید اطمینان حاصل کنند که وامگیرندگان بازپرداخت میکنند. وامهای بد (non-performing loans) میتواند منجر به ورشکستگی شود.

- مقررات سرمایه: بر اساس توافقنامههای بینالمللی مانند بازل III، بانکها باید نسبت سرمایه به داراییهای ریسکی را حفظ کنند، که این امر وامدهی را محدود میکند.

- اعتماد عمومی: اگر مردم اعتماد خود را از دست دهند و سپردهها را برداشت کنند (bank run)، بانکها با بحران نقدینگی مواجه میشوند. بیمه سپردهها (مانند FDIC در آمریکا) برای جلوگیری از این امر وجود دارد.

علاوه بر این، خلق پول توسط بانکها میتواند نابرابری را افزایش دهد، زیرا وامها اغلب به افراد ثروتمندتر داده میشود و سود آن به سهامداران بانک میرسد. منتقدانی مانند جنبش “پول مثبت” (Positive Money) پیشنهاد میکنند که خلق پول باید منحصر به بانک مرکزی باشد تا کنترل بیشتری اعمال شود.

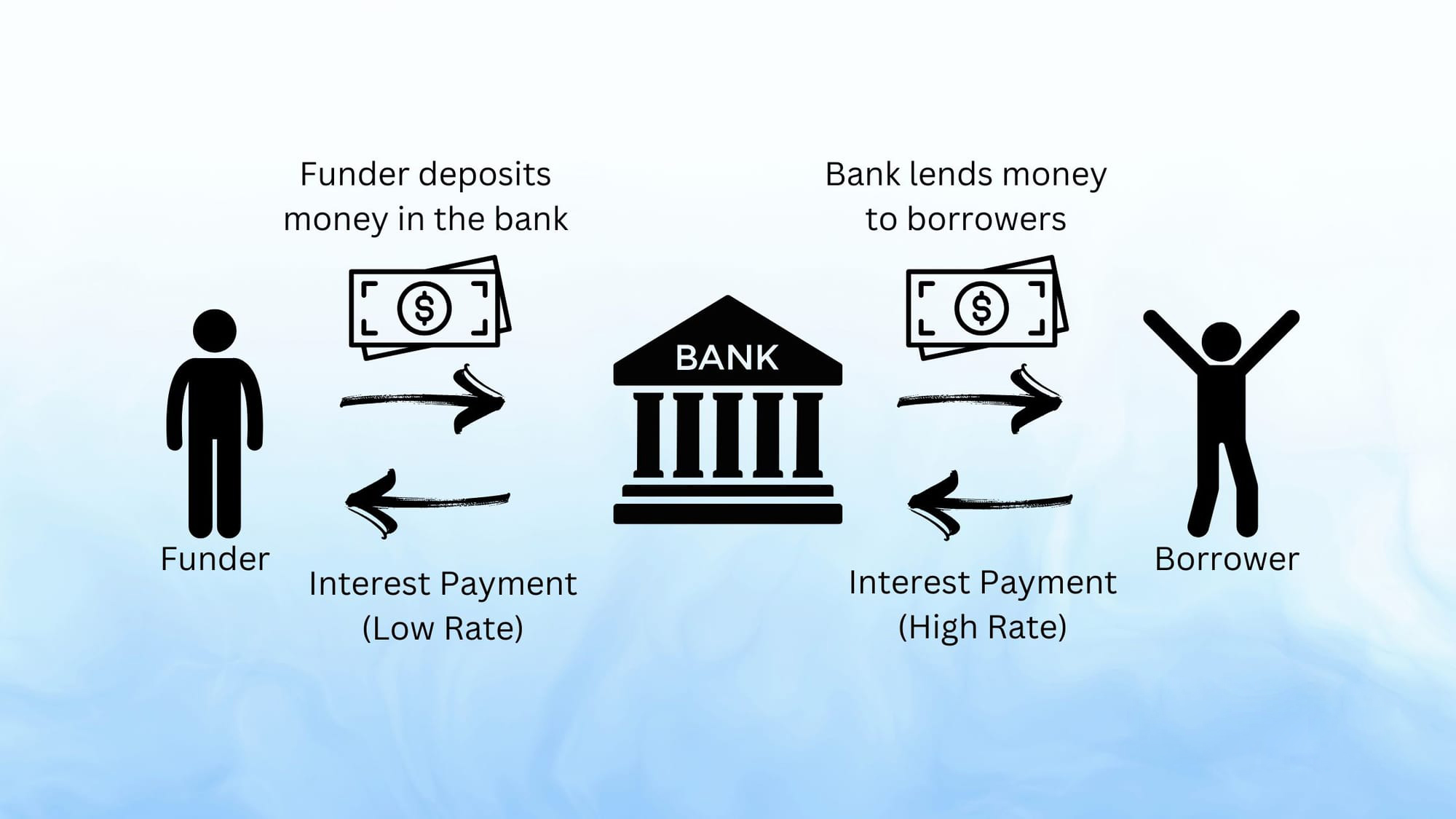

تصور اشتباه رایج: بانکها پول مردم را قرض میدهند

برداشت رایج این است که بانکها پول سپردهگذاران را جمع میکنند و بعد همان پول را به وامگیرندگان میدهند. این تصور در نظام بانکی مدرن نادرست است.

در واقع:

- بانکها ابتدا وام میدهند

- سپس سپرده ایجاد میشود

یعنی وام، مقدم بر سپرده است، نه برعکس

نقش بانک مرکزی در این فرآیند چیست؟

بانک مرکزی مستقیماً پول بانکی خلق نمیکند، اما شرایط آن را تعیین میکند:

- تعیین نرخ بهره

- کنترل بازار بینبانکی

- اعطای خط اعتباری به بانکها

- تنظیم مقررات نظارتی

بانک مرکزی مانند تنظیمکننده سرعت خودرو است، نه راننده آن.

ضریب فزاینده پولی چگونه کار میکند؟

در کتابهای درسی کلاسیک گفته میشود که بانکها از طریق «ضریب فزاینده پولی» پول خلق میکنند. این توضیح تا حدی درست است، اما ناقص.

در مدل ساده:

- بانک مرکزی پایه پولی را افزایش میدهد

- بانکها با وامدهی چند برابر آن پول خلق میکنند

اما در واقعیت:

- تقاضا برای وام

- سودآوری بانک

- ریسک اعتباری

- مقررات نظارتی

نقش بسیار مهمتری نسبت به پایه پولی دارند.

به زبان ساده، اگر وامگیرنده مناسب وجود نداشته باشد، بانک حتی با ذخایر فراوان هم پول خلق نمیکند.

چرا خلق پول بانکی مهم است؟

خلق پول بانکی اثرات عمیقی بر اقتصاد دارد:

- افزایش نقدینگی

- تأثیر مستقیم بر تورم

- تحریک یا رکود اقتصادی

- شکلگیری حباب در بازار داراییها مانند مسکن، طلا و سهام

در اقتصادی که بخش بزرگی از نقدینگی از مسیر بانکها خلق میشود، رفتار نظام بانکی نقش تعیینکنندهای در ثبات یا بیثباتی اقتصادی دارد.

تفاوت خلق پول توسط بانکها با چاپ پول فیزیکی

بسیاری تصور میکنند که خلق پول به معنای چاپ اسکناس است، اما این کار منحصر به بانک مرکزی است. بانکهای تجاری پول دیجیتال خلق میکنند که میتواند به پول فیزیکی تبدیل شود (اگر سپردهگذار اسکناس درخواست کند)، اما معمولاً در سیستم دیجیتال باقی میماند. در اقتصادهای پیشرفته، بیش از ۹۰ درصد معاملات بدون پول فیزیکی انجام میشود. اگر تقاضا برای اسکناس افزایش یابد، بانک مرکزی آن را تامین میکند، اما این امر بر پایه ذخایر دیجیتال است.

در کشورهای در حال توسعه، جایی که استفاده از پول نقد بیشتر است، خلق پول دیجیتال همچنان غالب است، اما چالشهایی مانند تورم بالا یا سیستم بانکی ضعیف میتواند فرآیند را مختل کند.

جمعبندی

به زبان بسیار ساده:

- بانک مرکزی اسکناس چاپ میکند

- بانکها با وام دادن، پول میسازند

- هر وام جدید، یک سپرده جدید است

- بیشتر پولی که میشناسیم، فقط عددی در حسابهاست

- کنترل این فرآیند، یکی از حساسترین وظایف سیاستگذار پولی است

شناخت سازوکار خلق پول بانکی، یکی از کلیدیترین مفاهیم برای فهم تورم، بحرانهای مالی و رفتار بازارهای اقتصادی است.

سوالات متداول

آیا فقط بانک مرکزی پول خلق میکند؟

خیر. بانک مرکزی فقط «پایه پولی» را ایجاد میکند، اما بخش عمده پول در اقتصاد توسط بانکهای تجاری و از طریق وامدهی خلق میشود.

پول بانکی دقیقاً چیست؟

پول بانکی همان موجودی حسابهای بانکی مردم است که بهصورت دیجیتال وجود دارد و بیش از ۹۰٪ پول در اقتصاد را تشکیل میدهد.

بانکها چطور با وام دادن پول جدید میسازند؟

بانک با اعطای وام، یک سپرده جدید در حساب وامگیرنده ایجاد میکند. این سپرده، پول جدید محسوب میشود.

آیا بانکها پول سپردهگذاران را وام میدهند؟

خیر. در نظام بانکی مدرن، بانکها ابتدا وام میدهند و همزمان سپرده ایجاد میشود؛ وام مقدم بر سپرده است.

ذخیره قانونی چیست و چه نقشی دارد؟

ذخیره قانونی درصدی از سپردههاست که بانک باید نزد بانک مرکزی نگه دارد و همین نسبت، توان وامدهی بانک را محدود میکند.

ضریب فزاینده پولی یعنی چه؟

ضریب فزاینده نشان میدهد که هر واحد پول پایه، چگونه میتواند چند برابر پول بانکی در اقتصاد ایجاد کند.

آیا خلق پول بانکی میتواند باعث تورم شود؟

بله. اگر خلق پول سریعتر از رشد تولید باشد، میتواند منجر به تورم و افزایش قیمتها شود.

آیا بانکها بدون محدودیت میتوانند پول خلق کنند؟

خیر. عواملی مثل تقاضای وام، ریسک اعتباری، مقررات سرمایه و نظارت بانک مرکزی این فرآیند را محدود میکند.

نقش بانک مرکزی در خلق پول بانکی چیست؟

بانک مرکزی مستقیماً پول بانکی نمیسازد، اما با تعیین نرخ بهره، مقررات و مدیریت نقدینگی، رفتار بانکها را کنترل میکند.

تفاوت خلق پول با چاپ اسکناس چیست؟

چاپ اسکناس فقط توسط بانک مرکزی انجام میشود، اما خلق پول بانکی بهصورت دیجیتال و از طریق وامدهی بانکهاست.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.