محاسبه وام و نرخ تورم : آیا وام در شرایط تورمی بهصرفه است؟

وام و نرخ تورم دو مفهوم مهم و مرتبط در اقتصاد هستند که تأثیر زیادی بر تصمیمات مالی افراد و شرکتها دارند. در شرایط تورمی، وامگیرندگان و سرمایهگذاران باید به دقت مزایا و معایب دریافت وام را بررسی کنند، زیرا تورم میتواند تأثیرات متفاوتی بر ارزش واقعی وام و بازپرداخت آن داشته باشد. در این متن، به بررسی دقیق مفاهیم وام، نرخ تورم، رابطه بین این دو و تحلیل اینکه آیا دریافت وام در شرایط تورمی بهصرفه است یا خیر، میپردازیم.

تعریف وام و نرخ تورم

1. وام

وام مبلغی است که توسط بانکها یا مؤسسات مالی به افراد یا شرکتها داده میشود و در مقابل، وامگیرنده متعهد به بازپرداخت آن به همراه بهره و هزینههای جانبی میشود. انواع وام شامل موارد زیر است:

وام مصرفی: برای خرید کالا یا خدمات.

وام سرمایهگذاری: برای سرمایهگذاری در کسبوکارها یا داراییها.

وام مسکن: برای خرید یا ساخت ملک.

2. نرخ تورم

تورم به معنای افزایش عمومی و مداوم قیمت کالاها و خدمات در یک اقتصاد است. نرخ تورم نشاندهنده درصد تغییرات قیمتها در یک بازه زمانی مشخص است. تورم معمولاً باعث کاهش قدرت خرید پول میشود.

رابطه بین وام و تورم

رابطه وام و تورم به تأثیر تورم بر ارزش واقعی وام دریافتی و بازپرداخت آن اشاره دارد. برخی از نکات کلیدی این رابطه عبارتند از:

کاهش ارزش واقعی پول در زمان تورم: در شرایط تورمی، ارزش پول کاهش مییابد، به این معنی که بازپرداخت وامی که امروز گرفته میشود، در آینده ارزش کمتری خواهد داشت.

تورم و نرخ بهره واقعی: نرخ بهره واقعی برابر است با نرخ بهره اسمی منهای نرخ تورم. اگر نرخ تورم بیشتر از نرخ بهره اسمی باشد، نرخ بهره واقعی منفی خواهد شد، که به نفع وامگیرنده است.

وام و تورم انتظاری: اگر تورم انتظاری در اقتصاد بالا باشد، وامگیرندگان میتوانند با دریافت وام در زمان حال و بازپرداخت آن در آینده، از کاهش قدرت خرید پول بهرهمند شوند.

مزایای دریافت وام در شرایط تورمی

کاهش ارزش واقعی بدهی: در شرایط تورمی، ارزش واقعی پولی که برای بازپرداخت وام استفاده میشود، کمتر میشود. به عبارت دیگر، شما با پولی که ارزش کمتری دارد، بدهی خود را پرداخت میکنید.

تأثیر مثبت بر سرمایهگذاری: اگر از وام برای خرید داراییهایی مانند ملک، طلا یا سهام استفاده شود، ارزش این داراییها معمولاً با تورم افزایش مییابد. در نتیجه، بازدهی سرمایهگذاری ممکن است از هزینه وام بیشتر شود.

نرخ بهره واقعی منفی: اگر نرخ بهره وام کمتر از نرخ تورم باشد، نرخ بهره واقعی منفی خواهد بود، که به این معناست که عملاً دریافتکننده وام سود میبرد.

معایب دریافت وام در شرایط تورمی

افزایش هزینه زندگی: در شرایط تورمی، هزینههای روزمره افزایش مییابد و ممکن است بازپرداخت اقساط وام به دلیل کاهش قدرت خرید دشوار شود.

عدم پیشبینی تورم آینده: اگر نرخ تورم کاهش یابد یا وام با نرخ بهره متغیر دریافت شود، ممکن است بازپرداخت وام گرانتر از آنچه انتظار میرفت باشد.

ریسک بازدهی پایین داراییها: اگر از وام برای سرمایهگذاری استفاده شود و بازدهی داراییها کمتر از نرخ بهره وام باشد، وامگیرنده دچار ضرر میشود.

محاسبه سودآوری وام در شرایط تورمی

برای اینکه بفهمیم آیا دریافت وام در شرایط تورمی بهصرفه است یا نه، باید موارد زیر را محاسبه کنیم:

1. نرخ بهره واقعی وام

نرخ بهره واقعی=نرخ بهره اسمی−نرخ تورماگر نرخ بهره واقعی منفی باشد، دریافت وام از لحاظ اقتصادی سودآور است.

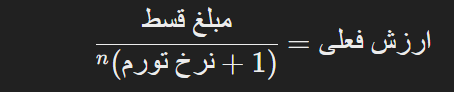

2. ارزش فعلی بازپرداخت وام

ارزش فعلی اقساط وام در آینده با استفاده از فرمول زیر محاسبه میشود:

که nnn تعداد سالها تا زمان پرداخت است. این فرمول نشان میدهد که در شرایط تورمی، ارزش واقعی اقساط کاهش مییابد.

3. بازدهی سرمایهگذاری در برابر هزینه وام

اگر وام برای سرمایهگذاری استفاده شود، باید بازدهی سرمایهگذاری با هزینه وام مقایسه شود:

سودآوری خالص=بازدهی سرمایهگذاری−نرخ بهره واقعی واماگر بازدهی بیشتر از نرخ بهره واقعی باشد، وام سودآور است.

مثال کاربردی

فرض کنید:

مبلغ وام: ۱ میلیارد تومان

نرخ بهره اسمی سالانه: ۱۵٪

نرخ تورم سالانه: ۳۰٪

مدت بازپرداخت: ۵ سال (اقساط مساوی)

محاسبه نرخ بهره واقعی:

نرخ بهره واقعی=15%−30%=−15%نرخ بهره واقعی منفی است، بنابراین از نظر تئوری، دریافت وام سودآور است.

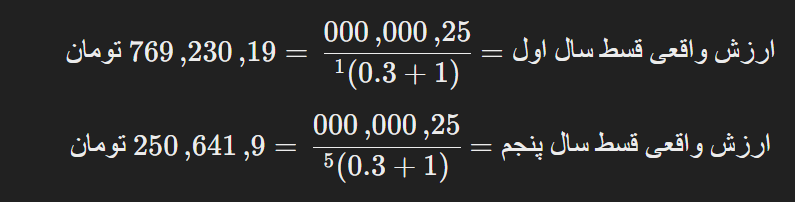

محاسبه ارزش واقعی اقساط:

اگر مبلغ هر قسط ۲۵ میلیون تومان باشد و نرخ تورم سالانه ۳۰٪ باشد، ارزش واقعی اقساط در سال اول تا پنجم کاهش مییابد. مثلاً:

این نشان میدهد که با گذشت زمان، هزینه واقعی اقساط کاهش مییابد.

سرمایهگذاری با وام:

اگر از این وام برای خرید ملکی استفاده شود که ارزش آن سالانه ۳۵٪ افزایش مییابد، بازدهی سرمایهگذاری (۳۵٪) از هزینه وام (۱۵٪) بیشتر است، بنابراین وام بهصرفه خواهد بود.

تأثیر تورم واقعی و تورم مورد انتظار بر وام

دو نوع تورم در تصمیمگیری برای وام اهمیت دارد:

تورم واقعی: میزان تورمی که عملاً در اقتصاد وجود دارد.

تورم مورد انتظار: تورمی که وامدهنده پیشبینی کرده است.

اگر نرخ بهره وام بر اساس تورم مورد انتظار تنظیم شده باشد، ممکن است یکی از دو حالت زیر رخ دهد:

تورم واقعی کمتر از مورد انتظار باشد: در این صورت، وامدهنده سود بیشتری میبرد.

تورم واقعی بیشتر از مورد انتظار باشد: ارزش اقساط وام برای وامگیرنده کمتر میشود و او سود خواهد کرد.

نرخ بهره و تأثیر آن بر صرفه وام

نرخ بهره در واقع هزینهای است که برای دریافت وام پرداخت میکنید. اگر نرخ بهره وام از تورم واقعی بیشتر باشد، وام گرفتن منطقی نیست. برای تصمیمگیری، باید:

نرخ بهره وام را با تورم واقعی مقایسه کنید.

بررسی کنید که پول وام را چگونه استفاده خواهید کرد. اگر برای سرمایهگذاری یا خرید کالاهای ضروری باشد، ممکن است بازدهی بیشتری کسب کنید.

آیا وام با نرخ تورم میصرفد؟

پاسخ به این سوال به شرایط زیر بستگی دارد:

نرخ بهره واقعی: اگر نرخ بهره واقعی منفی باشد، وام بهصرفه است.

هدف از وام: اگر وام برای سرمایهگذاری در داراییهایی با بازدهی بیشتر از نرخ بهره استفاده شود، معمولاً بهصرفه است.

نوسانات تورم: اگر تورم در آینده کاهش یابد، ممکن است وامگیرنده متضرر شود.

توان بازپرداخت: حتی در شرایط تورمی، وامگیرنده باید توانایی بازپرداخت اقساط را داشته باشد.

آیا همیشه گرفتن وام در شرایط تورمی و با نرخ بهره پایین بهصرفه است؟

در بیشتر موارد، بله. اما باید به شرایط وامدهی بانکها یا موسسات مالی نیز دقت کنید. علاوه بر نرخ بهره، عوامل دیگری وجود دارند که میتوانند هزینه واقعی وام را افزایش دهند و این موضوع ممکن است روی صرفه اقتصادی آن تأثیر بگذارد. برخی از این شرایط عبارتاند از:

خواب سرمایه: بانکها ممکن است از شما بخواهند قبل از دریافت وام، مبلغی را برای مدتی در حساب سپردهگذاری کنید.

مسدودی سپرده: در طول مدت بازپرداخت وام، ممکن است بخشی از مبلغ سپردهشده در حساب شما مسدود شود.

مدت بازپرداخت و سود مرکب: طولانی بودن زمان بازپرداخت باعث افزایش کل مبلغ پرداختی میشود.

برای مثال، اگر برای دریافت وام ۱۰۰ میلیونی با نرخ بهره ۲۲٪ مجبور شوید ۶ ماه مبلغ ۱۰۰ میلیون تومان را در حساب خود مسدود کنید، نرخ بهره واقعی شما عملاً بیشتر از ۲۲٪ خواهد بود.

وام گرفتن در شرایط تورمی برای چه هدفی مناسبتر است؟

گرفتن وام در شرایط تورمی بیشتر زمانی بهصرفه است که پول آن را برای سرمایهگذاری یا راهاندازی یک کسبوکار استفاده کنید. چراکه:

ارزش پول کاهش مییابد: در شرایط تورمی، پول نقد بهمرور ارزش خود را از دست میدهد.

فرصت سرمایهگذاری: اگر پول وام را در خرید داراییهای باارزش مانند ملک، طلا، یا کسبوکارهای سودآور استفاده کنید، احتمالاً بازدهی بیشتری کسب خواهید کرد.

کالاهای مصرفی: اگر وام صرف خرید کالاهای مصرفی شود، ممکن است بهاندازه سرمایهگذاری سودآور نباشد.

چرا وام گرفتن در زمان تورم مفید است؟

در شرایط تورمی، ارزش واقعی اقساط وام کاهش مییابد. به این معنا که مبلغی که امروز پرداخت میکنید، نسبت به آینده قدرت خرید بیشتری دارد.

راهاندازی کسبوکار یا خرید دارایی: با استفاده از وام میتوانید از افزایش قیمتها پیشگیری کنید یا از کسبوکاری که ایجاد کردهاید، سود بیشتری کسب کنید.

افزایش حقوق: معمولاً در شرایط تورمی، حقوق و درآمد افراد افزایش پیدا میکند، درحالیکه اقساط وام ثابت باقی میماند. این باعث میشود بازپرداخت وام در آینده راحتتر شود.

آیا گرفتن وام در شرایط تورمی همیشه مطمئن است؟

اگرچه در اکثر موارد گرفتن وام در شرایط تورمی بهصرفه است، اما برخی از شرایط میتوانند این معادله را تغییر دهند:

خواب سرمایه: برخی بانکها از شما میخواهند پولی را برای مدتی در حساب نگهدارید. این کار عملاً هزینه وام را افزایش میدهد.

شرایط بازپرداخت: اگر مدتزمان بازپرداخت طولانی باشد، نرخ سود مرکب هزینه وام را بیشتر میکند.

چه نوع وامی در شرایط تورمی بهتر است؟

برای انتخاب بهترین وام در شرایط تورمی:

وام فوری با نرخ بهره مشخص: این نوع وامها معمولاً بهسرعت در دسترس قرار میگیرند و نیازی به خواباندن سرمایه ندارند.

وام با بازپرداخت مناسب: اگر اقساط وام متناسب با درآمد شما باشد، بازپرداخت آن آسانتر خواهد بود.

وام برای سرمایهگذاری: بهترین استفاده از وام در شرایط تورمی، سرمایهگذاری در داراییهایی است که ارزش آنها با تورم افزایش مییابد.

زمان مناسب برای دریافت وام

بهترین زمان برای دریافت وام زمانی است که:

تورم در حال افزایش است.

نرخ بهره وام هنوز بالا نرفته است.

برنامهای مشخص برای استفاده از پول وام دارید.

اگر زودتر اقدام کنید، میتوانید از مزایای تورم بهرهمند شوید و از افزایش بیشتر قیمتها جلوگیری کنید.

چرا نرخ تورم مهم است؟

ارزش پول: تورم باعث کاهش ارزش پول میشود. پولی که امروز قرض میگیرید، ممکن است در آینده ارزش کمتری داشته باشد.

هزینه واقعی وام: اگر نرخ تورم بالاتر از نرخ بهره وام باشد، در واقع شما با پرداخت اقساط، بدهی کمتری نسبت به زمانی که وام را دریافت کردهاید، بازپرداخت میکنید.

عوامل دیگری که بر تصمیمگیری برای گرفتن وام در زمان تورم تأثیرگذار هستند:

ثبات شغلی: اگر شغل شما پایدار است و درآمدتان به طور مداوم افزایش مییابد، ممکن است بتوانید با تورم مقابله کنید.

نوسانات نرخ ارز: اگر وام شما به ارز خارجی باشد، نوسانات نرخ ارز نیز بر هزینه وام شما تأثیر خواهد گذاشت.

شرایط اقتصادی کلی کشور: شرایط اقتصادی کلی کشور نیز بر نرخ تورم و نرخ بهره تأثیرگذار است.

به طور خلاصه، تصمیمگیری در مورد گرفتن وام در زمان تورم نیازمند دقت و بررسی همه جانبه است.

نکاتی که هنگام گرفتن وام در زمان تورم باید در نظر بگیرید:

مقایسه نرخ تورم و نرخ بهره: قبل از گرفتن هر وامی، نرخ تورم و نرخ بهره وام را با دقت مقایسه کنید.

مدت زمان بازپرداخت: سعی کنید وامی با کوتاهترین دوره بازپرداخت ممکن انتخاب کنید تا تأثیر تورم بر ارزش پول شما کاهش یابد.

نوع وام: برخی از وامها مانند وام مسکن، به دلیل اینکه بر روی داراییهای فیزیکی مانند مسکن سرمایهگذاری میشود، ممکن است از تورم کمتر تحت تأثیر قرار بگیرند.

مشاوره با متخصص: قبل از هر تصمیمی، با یک مشاور مالی مشورت کنید تا بهترین گزینه را برای خود انتخاب کنید.

جمعبندی

دریافت وام در شرایط تورمی میتواند بهصرفه باشد، بهویژه زمانی که:

نرخ بهره واقعی منفی باشد.

وام برای خرید داراییهای با بازدهی بالا استفاده شود.

ارزش واقعی اقساط با تورم کاهش یابد.

با این حال، ریسکهای اقتصادی، کاهش تورم، یا نوسانات اقتصادی نیز باید در نظر گرفته شوند. افراد و شرکتها باید قبل از دریافت وام، تحلیل دقیق مالی انجام دهند و توانایی بازپرداخت را ارزیابی کنند.

سوالات متداول

1. نرخ تورم چگونه بر بازپرداخت وام تأثیر میگذارد؟

تورم باعث کاهش ارزش واقعی پول میشود. در نتیجه، اقساط وام در طول زمان ارزش واقعی کمتری پیدا میکنند و وامگیرنده میتواند با پولی که قدرت خرید کمتری دارد، بدهی خود را تسویه کند.

2. نرخ بهره واقعی چیست و چگونه محاسبه میشود؟

نرخ بهره واقعی تفاوت بین نرخ بهره اسمی و نرخ تورم است. فرمول محاسبه آن:

نرخ بهره واقعی=نرخ بهره اسمی−نرخ تورماگر نرخ بهره واقعی منفی باشد، وام بهصرفه خواهد بود.

3. آیا وام گرفتن در شرایط تورمی توصیه میشود؟

بله، در صورتی که:

نرخ بهره واقعی منفی باشد.

وام برای سرمایهگذاری در داراییهای با بازدهی بالا (مانند ملک یا طلا) استفاده شود.

توانایی بازپرداخت اقساط وجود داشته باشد.

4. آیا استفاده از وام برای سرمایهگذاری منطقی است؟

اگر بازدهی سرمایهگذاری بیشتر از نرخ بهره واقعی وام باشد، استفاده از وام برای سرمایهگذاری میتواند سودآور باشد. برای مثال، اگر ارزش دارایی خریداریشده با وام بیشتر از نرخ بهره افزایش یابد، وام منطقی است.

5. چرا نرخ بهره واقعی منفی به نفع وامگیرنده است؟

وقتی نرخ بهره واقعی منفی باشد، ارزش پولی که برای بازپرداخت استفاده میشود، کمتر از ارزش اولیه آن است. این بدان معناست که هزینه واقعی وام کاهش یافته و وامگیرنده سود میکند.

6. چه عواملی در محاسبه نرخ مؤثر وام تأثیر دارند؟

عوامل اصلی عبارتند از:

نرخ بهره اسمی وام

هزینههای جانبی مانند کارمزد و بیمه

تعداد دفعات بازپرداخت

نرخ تورم

7. آیا تورم همیشه وامگیری را بهصرفه میکند؟

خیر. اگر:

نرخ بهره اسمی بسیار بالا باشد.

نرخ تورم کاهش یابد.

وام برای مصرف و نه سرمایهگذاری استفاده شود. وام ممکن است بهصرفه نباشد.

8. چگونه میتوان ارزش واقعی اقساط وام را در شرایط تورمی محاسبه کرد؟

برای محاسبه ارزش واقعی هر قسط، میتوان از فرمول زیر استفاده کرد:

که nnn تعداد سالهای سپریشده از زمان دریافت وام است.

9. آیا وام با نرخ بهره متغیر در شرایط تورمی مناسب است؟

وام با نرخ بهره متغیر در شرایط تورمی میتواند ریسکزا باشد، زیرا اگر نرخ بهره افزایش یابد، هزینه بازپرداخت وام بیشتر میشود. در این شرایط، وام با نرخ بهره ثابت ممکن است انتخاب بهتری باشد.

10. آیا نرخ تورم در تصمیمگیری درباره وام مسکن تأثیر دارد؟

بله. در شرایط تورمی، وام مسکن میتواند سودآور باشد، زیرا ارزش واقعی اقساط کاهش مییابد و ارزش ملک معمولاً با تورم افزایش پیدا میکند.

11. آیا تورم میتواند باعث کاهش بازدهی وام شود؟

تورم بهتنهایی بازدهی وام را کاهش نمیدهد، اما اگر نرخ تورم کمتر از انتظار باشد یا دارایی خریداریشده با وام بازدهی کمی داشته باشد، ممکن است سود مورد انتظار تحقق نیابد.

12. بهترین نوع وام در شرایط تورمی چیست؟

بهترین وام در شرایط تورمی:

نرخ بهره ثابت داشته باشد.

هزینههای جانبی کمتری داشته باشد.

برای سرمایهگذاری در داراییهای تورمپذیر (مانند ملک یا طلا) استفاده شود.

13. اگر تورم کاهش یابد، چه اتفاقی برای وامگیرنده میافتد؟

اگر تورم کاهش یابد:

ارزش واقعی اقساط بیشتر میشود.

بازپرداخت وام گرانتر به نظر میرسد.

وامگیرنده ممکن است با چالشهای مالی مواجه شود.

14. آیا وامگرفتن در شرایط تورمی برای کسبوکارها مناسب است؟

بله، در صورتی که کسبوکار بتواند وام را در سرمایهگذاریهایی با بازدهی بالاتر از نرخ بهره و تورم استفاده کند، وامگیری منطقی و سودآور است.

15. آیا برای دریافت وام در شرایط تورمی نیاز به برنامهریزی خاصی است؟

بله. در شرایط تورمی باید:

توانایی بازپرداخت اقساط ارزیابی شود.

نرخ تورم پیشبینی شود.

از وام برای سرمایهگذاری با بازدهی بالا استفاده شود.

16. چگونه میتوان ریسکهای وام در شرایط تورمی را کاهش داد؟

برای کاهش ریسک:

از وام با نرخ بهره ثابت استفاده کنید.

بازپرداخت اقساط را بهطور منظم انجام دهید.

وام را برای خرید داراییهای تورمپذیر یا سرمایهگذاریهای سودآور اختصاص دهید.

17. چرا بانکها در شرایط تورمی نرخ بهره را افزایش میدهند؟

بانکها برای جلوگیری از کاهش ارزش پول و کنترل تقاضای وام در شرایط تورمی، نرخ بهره را افزایش میدهند تا سود خود را حفظ کنند و سیستم مالی را پایدار نگه دارند.

18. آیا بازپرداخت زودهنگام وام در شرایط تورمی توصیه میشود؟

خیر، در شرایط تورمی، بازپرداخت زودهنگام ممکن است بهصرفه نباشد، زیرا ارزش واقعی اقساط در آینده کاهش مییابد و بهتر است از این مزیت استفاده شود.

19. آیا نرخ بهره وام در ایران متناسب با تورم است؟

در بسیاری از موارد، نرخ بهره وام در ایران کمتر از نرخ تورم است که باعث میشود نرخ بهره واقعی منفی باشد. این امر وامگیری را برای افراد جذابتر میکند.

20. آیا شرایط تورمی در کشورهای دیگر نیز به دریافت وام کمک میکند؟

بله. در کشورهای دیگر نیز، اگر نرخ تورم بیشتر از نرخ بهره باشد، دریافت وام بهصرفه است. اما شرایط اقتصادی و سیاستهای مالی هر کشور باید در نظر گرفته شود.

جهت تهیه دوره جامع اقتصاد از سایتکلیککنید.جهت مشاهده دوره رایگان و جامع اقتصاد در یوتیوبکلیککنید.جهت ورود به پیج اینستاگرام معین صادقیان کارشناس اقتصاد و مدرس بازار سرمایهکلیککنید.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.