محاسبه نرخ موثر تسهیلات یکی از موضوعات کلیدی در امور مالی و بانکی است که برای تعیین هزینه واقعی استفاده از وام یا تسهیلات بهکار میرود. نرخ مؤثر تسهیلات تفاوت زیادی با نرخ اسمی دارد، زیرا در محاسبه آن، عوامل مختلفی همچون هزینههای جانبی، دفعات پرداخت، نرخ بهره اسمی و روش محاسبه بهره در نظر گرفته میشود.

نرخ مؤثر تسهیلات، نرخی است که نشاندهنده هزینه واقعی استفاده از وام یا تسهیلات برای دریافتکننده آن است. این نرخ، تمامی هزینههای مستقیم و غیرمستقیم مرتبط با وام را شامل میشود، از جمله:

نرخ بهره اسمی: نرخی که بانک یا مؤسسه مالی بهصورت رسمی اعلام میکند.

کارمزدها و هزینههای جانبی: شامل هزینههای اداری، بیمه، حق کارشناسی و سایر هزینههایی که در فرآیند دریافت تسهیلات اعمال میشوند.

زمانبندی بازپرداخت: دورههای پرداخت (ماهانه، سهماهه، سالانه) و تعداد اقساط نقش مهمی در محاسبه نرخ مؤثر دارند.

روش محاسبه بهره: ممکن است بهره ساده یا مرکب باشد و هر کدام تأثیر متفاوتی بر هزینه نهایی تسهیلات دارند.

در ادامه، مفهوم، فرمولها، عوامل تأثیرگذار، و مثالهایی در این زمینه ارائه شده است.

چرا نرخ موثر تسهیلات مهم است؟

مقایسه دقیق وامها: با استفاده از نرخ موثر تسهیلات، میتوانید وامهای مختلف را با هم مقایسه کرده و وامی را انتخاب کنید که کمترین هزینه را برایتان دارد.

درک هزینه واقعی: این نرخ به شما کمک میکند تا هزینه واقعی وام را درک کنید و از پرداخت هزینههای پنهان جلوگیری کنید.

دفعات پرداخت اقساط نرخ مؤثر با افزایش تعداد دفعات پرداخت افزایش مییابد، زیرا در پرداختهای بیشتر، بهره مرکب سریعتر اعمال میشود.

هزینههای جانبی هرچه هزینههای جانبی بالاتر باشد، نرخ مؤثر نیز بیشتر خواهد بود.

روش محاسبه بهره بهره مرکب معمولاً نرخ مؤثر را بیشتر از بهره ساده میکند.

مدت زمان بازپرداخت مدت زمان طولانیتر باعث کاهش نرخ مؤثر میشود، زیرا هزینههای ثابت در طول مدت بیشتری تقسیم میشوند.

مزایا و کاربردهای نرخ مؤثر تسهیلات

تصمیمگیری آگاهانه: با محاسبه نرخ مؤثر، افراد و شرکتها میتوانند تسهیلاتی را انتخاب کنند که هزینه کمتری داشته باشد.

شفافیت مالی: به کمک نرخ مؤثر، هزینههای پنهان وامها آشکار میشود.

مقایسه تسهیلات: نرخ مؤثر ابزار مناسبی برای مقایسه انواع مختلف تسهیلات با شرایط متفاوت است.

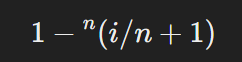

فرمول کلی محاسبه نرخ مؤثر تسهیلات

برای محاسبه نرخ مؤثر تسهیلات، از فرمول زیر استفاده میشود:

که در آن:

iii: نرخ بهره اسمی سالانه

nnn: تعداد دورههای پرداخت در یک سال

این فرمول در حالتی استفاده میشود که هزینههای جانبی و کارمزدها در محاسبه لحاظ نشده باشد. برای محاسبه نرخ مؤثر واقعی، لازم است مجموع تمامی هزینههای مرتبط با وام نیز در فرمول وارد شود.

روشهای محاسبه نرخ مؤثر

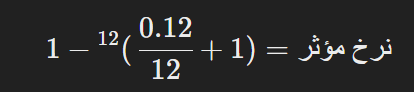

1. روش اول: استفاده از نرخ بهره اسمی

اگر فقط نرخ بهره اسمی را داشته باشیم و هزینههای جانبی را در نظر نگیریم، نرخ مؤثر بر اساس تعداد دفعات پرداخت سالانه محاسبه میشود. بهعنوان مثال، اگر نرخ بهره اسمی سالانه ۱۲٪ باشد و پرداختها بهصورت ماهانه انجام شود:

2. روش دوم: اضافه کردن هزینههای جانبی

در این روش، هزینههای اضافی (مانند کارمزدها و بیمه) به مبلغ تسهیلات اضافه میشوند و مبلغ نهایی که مشتری پرداخت میکند، در محاسبه نرخ مؤثر در نظر گرفته میشود.

فرمول کلی در این حالت به صورت زیر است:

مثال کاربردی

فرض کنید یک وام ۱۰۰ میلیون تومانی با نرخ بهره اسمی سالانه ۱۸٪ دریافت کردهاید. بازپرداخت وام در ۱۲ قسط ماهانه انجام میشود و مبلغ ۲ میلیون تومان هزینههای جانبی شامل کارمزد و بیمه است.

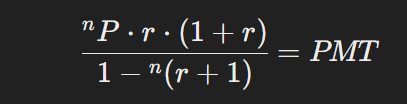

گام ۱: محاسبه مبلغ پرداختی ماهانه

از فرمول اقساط وام (فرمول ارزش فعلی اقساط) استفاده میشود:

که:

P = 100,000,000: مبلغ وام

r= 0.18 / 12 = 0.015 : نرخ بهره ماهانه

n=12: تعداد اقساط

با جایگذاری، مبلغ قسط ماهانه بهدست میآید.

گام ۲: محاسبه کل مبلغ پرداختی

کل مبلغ پرداختی برابر است با:

کل پرداختی = مبلغ هر قسط × تعداد اقساط

گام ۳: محاسبه نرخ مؤثر

کل هزینههای پرداختی شامل اقساط و هزینههای جانبی است:

با محاسبه دقیق، نرخ مؤثر واقعی بیشتر از نرخ اسمی ۱۸٪ خواهد بود.

چرا نرخ موثر تسهیلات مهمتر از نرخ اسمی است؟

نرخ اسمی تنها بخشی از هزینه وام را نشان میدهد و تمام هزینههای جانبی را در نظر نمیگیرد. در حالی که نرخ موثر تسهیلات، هزینه واقعی وام را به شما نشان میدهد و به شما کمک میکند تا تصمیمات مالی بهتری بگیرید.

نکاتی که هنگام دریافت وام باید به خاطر داشته باشید:

نرخ موثر تسهیلات را مقایسه کنید: قبل از دریافت وام، نرخ موثر تسهیلات چندین بانک را با هم مقایسه کنید.

کارمزدها را به دقت بررسی کنید: علاوه بر نرخ بهره، به کارمزدهای مختلف وام نیز توجه کنید.

شرایط بازپرداخت را به دقت مطالعه کنید: شرایط بازپرداخت وام را به دقت مطالعه کنید تا از عواقب احتمالی مانند جریمه دیرکرد آگاه شوید.

جمعبندی

نرخ مؤثر تسهیلات نشاندهنده هزینه واقعی دریافت وام است و محاسبه دقیق آن به عوامل متعددی وابسته است، از جمله نرخ بهره اسمی، هزینههای جانبی، دفعات پرداخت و روش محاسبه بهره. این مفهوم به افراد و کسبوکارها کمک میکند تا بهترین تصمیم را در انتخاب وامها و تسهیلات مالی بگیرند. بنابراین، آگاهی از نحوه محاسبه نرخ مؤثر میتواند منجر به مدیریت بهتر هزینههای مالی شود.

سوالات متداول

1. نرخ مؤثر تسهیلات چیست؟

نرخ مؤثر تسهیلات معیاری است که هزینه واقعی دریافت تسهیلات را محاسبه میکند. این نرخ تمامی عوامل مرتبط با وام، مانند نرخ بهره اسمی، هزینههای جانبی (کارمزدها، بیمه، و غیره)، و دفعات پرداخت را در نظر میگیرد.

2. تفاوت بین نرخ بهره اسمی و نرخ مؤثر چیست؟

نرخ بهره اسمی فقط درصد بهرهای است که بانک یا مؤسسه مالی اعلام میکند و به هزینههای اضافی یا دفعات پرداخت توجه ندارد.

نرخ مؤثر تمام هزینههای جانبی و اثر مرکبسازی بهره را محاسبه میکند و هزینه واقعی وام را نشان میدهد.

3. چرا نرخ مؤثر بیشتر از نرخ بهره اسمی است؟

نرخ مؤثر معمولاً بیشتر از نرخ اسمی است، زیرا در آن:

دفعات پرداخت بهره (مثلاً ماهانه به جای سالانه) اثر مرکب دارد.

هزینههای جانبی مانند کارمزدها و بیمه به مبلغ تسهیلات اضافه میشوند و هزینه واقعی را افزایش میدهند.

4. چه عواملی بر نرخ مؤثر تأثیر میگذارند؟

عوامل زیر نرخ مؤثر را تعیین میکنند:

نرخ بهره اسمی و نوع بهره (ساده یا مرکب)

تعداد دفعات پرداخت اقساط در سال

هزینههای جانبی مانند کارمزد و بیمه

مدت بازپرداخت تسهیلات

مبلغ وام

5. چگونه نرخ مؤثر تسهیلات محاسبه میشود؟

برای محاسبه نرخ مؤثر، میتوان از دو روش کلی استفاده کرد:

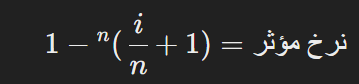

روش ساده: استفاده از فرمول بهره مرکب:

که در آن iii نرخ بهره اسمی سالانه و nnn تعداد پرداختها در سال است.

روش دقیقتر: محاسبه کل هزینه پرداختی (شامل اقساط و هزینههای جانبی) و نسبت آن به مبلغ وام.

6. نرخ مؤثر چگونه به شفافیت مالی کمک میکند؟

نرخ مؤثر به دریافتکننده وام کمک میکند تا هزینههای واقعی تسهیلات را درک کرده و تصمیمات آگاهانه بگیرد. این نرخ هزینههای پنهان را شفاف میکند و امکان مقایسه دقیقتر تسهیلات مختلف را فراهم میسازد.

7. آیا نرخ مؤثر برای تمام تسهیلات یکسان است؟

خیر. نرخ مؤثر به شرایط خاص هر تسهیلات بستگی دارد، از جمله نرخ بهره، تعداد دفعات پرداخت، مدت وام، و هزینههای جانبی. دو وام با نرخ بهره اسمی یکسان ممکن است نرخ مؤثر متفاوتی داشته باشند.

8. هزینههای جانبی چگونه در نرخ مؤثر تسهیلات لحاظ میشوند؟

هزینههای جانبی مانند کارمزد، بیمه، و هزینههای اداری به مبلغ تسهیلات اضافه میشوند و بهعنوان بخشی از کل هزینه تسهیلات در محاسبه نرخ مؤثر وارد میشوند.

9. آیا محاسبه نرخ مؤثر برای شرکتها هم کاربرد دارد؟

بله. شرکتها از نرخ مؤثر برای ارزیابی هزینه واقعی وامها و تسهیلات دریافتی استفاده میکنند. این موضوع به آنها کمک میکند تا تسهیلاتی را انتخاب کنند که از نظر اقتصادی بهصرفهتر باشد.

10. چگونه میتوان نرخ مؤثر را برای تسهیلات مختلف مقایسه کرد؟

برای مقایسه نرخ مؤثر تسهیلات مختلف:

تمامی هزینههای جانبی را در نظر بگیرید.

از یک فرمول یا ماشینحساب مالی استاندارد استفاده کنید.

نرخهای مؤثر مختلف را با توجه به دوره بازپرداخت و دفعات پرداخت تحلیل کنید.

11. آیا میتوان نرخ مؤثر را کاهش داد؟

بله. برخی راهکارها برای کاهش نرخ مؤثر عبارتند از:

انتخاب تسهیلات با هزینههای جانبی کمتر.

بازپرداخت زودتر از موعد.

کاهش تعداد دفعات پرداخت در صورت امکان.

12. آیا استفاده از ماشینحسابهای آنلاین برای محاسبه نرخ مؤثر قابل اعتماد است؟

بله، ماشینحسابهای آنلاین ابزارهای مفیدی برای محاسبه سریع نرخ مؤثر هستند. اما برای دقت بیشتر، باید تمام جزئیات مربوط به تسهیلات (نرخ بهره، هزینههای جانبی، تعداد اقساط و غیره) بهدرستی وارد شوند.

13. آیا نرخ مؤثر در قوانین و مقررات بانکی ایران لحاظ میشود؟

بله. بانک مرکزی ایران مؤسسات مالی را ملزم به شفافسازی نرخ مؤثر تسهیلات کرده است تا مشتریان بتوانند با آگاهی بیشتری تصمیمگیری کنند. برخی بانکها ملزم به ارائه نرخ مؤثر در کنار نرخ اسمی هستند.

14. نرخ مؤثر چه تأثیری بر تصمیمگیری وامگیرنده دارد؟

نرخ مؤثر به وامگیرنده اطلاعاتی واقعیتر درباره هزینه وام میدهد و به او کمک میکند تا تسهیلاتی را انتخاب کند که از نظر اقتصادی مناسبتر باشد.

15. آیا نرخ مؤثر برای تسهیلات ارزی هم محاسبه میشود؟

بله، نرخ مؤثر برای تسهیلات ارزی نیز محاسبه میشود و شامل هزینههای مربوط به تبدیل ارز، نوسانات ارزی، و سایر هزینههای جانبی است.

جهت تهیه دوره جامع اقتصاد از سایتکلیککنید.جهت مشاهده دوره رایگان و جامع اقتصاد در یوتیوبکلیککنید.جهت ورود به پیج اینستاگرام معین صادقیان کارشناس اقتصاد و مدرس بازار سرمایهکلیککنید.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.