پیش بینی مالیات بر درآمد چیست؟

پیش بینی مالیات بر درآمد Provision for Income Tax

ذخیره مالیات بر درآمد مالیاتی است که شرکت انتظار دارد در سال جاری بپردازد و با انجام تعدیلات در سود خالص شرکت با تفاوت های موقت و دائم محاسبه می شود که سپس در نرخ مالیات قابل اعمال ضرب می شود

پیش بینی برای محاسبه مالیات بر درآمد

ذخیره مالیات بر درآمد بر درآمد کسب شده توسط فرد یا شرکت با استفاده از فرمول زیر محاسبه می شود:

پیش بینی فرمول مالیات بر درآمد = درآمد به دست آمده قبل از مالیات * نرخ مالیات قابل اعمال

مثال محاسبه ای از ذخیره مالیات بر درآمد

مثال زیر برای درک بهتر این مفهوم است.

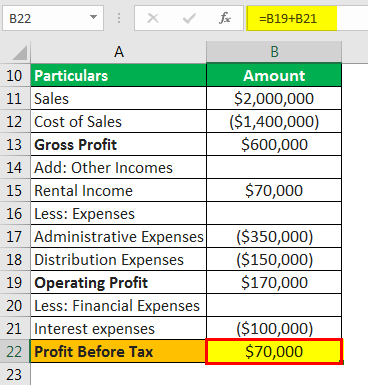

A ltd شرکتی است که محصولات خودرو را در گزارش های بازار به شرح زیر ارقام سال حسابداری منتهی به 31 دسامبر 2018 تولید و به فروش می رساند. فرض کنید نرخ مالیات بر درآمد قابل اعمال در شرکت برای سال مورد بررسی 30٪ باشد. با استفاده از ارقام داده شده و پیش بینی مالیات بر درآمد سال مالی منتهی به 31 دسامبر 2018، سود قبل از مالیات را محاسبه کنید.

- فروش: 2,000,000 دلار

هزینه فروش: 1,400,000 دلار

هزینه های اداری: 350000 دلار

هزینه های توزیع: 1,50,000 دلار

هزینه بهره: 100000 دلار

درآمد اجاره: 70000 دلار

راه حل:

برای محاسبه آن ابتدا سود قبل از مالیات از جزئیات داده شده محاسبه خواهد شد.

= 170000+100000 دلار

= 70000 دلار

بدین ترتیب از صورت محاسبه سود قبل از مالیات، 70000 دلار سود قبل از مالیات شرکت A با مسئولیت محدود می باشد. برای سال حسابداری منتهی به 31 دسامبر 2018.

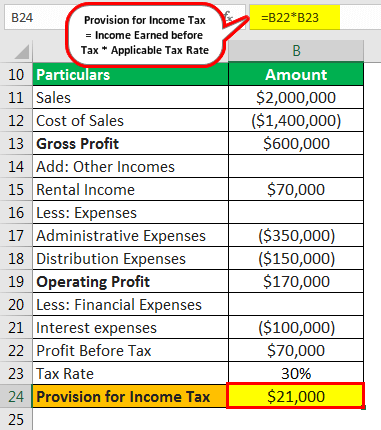

حال محاسبه تامین مالیات بر درآمد به شرح زیر خواهد بود:

= 70000 دلار * 30٪

پیش بینی مالیات بر درآمد = 21000 دلار

بنابراین تامین مالیات بر درآمد برای سال حسابداری منتهی به 31 دسامبر 2018 برای شرکت A ltd 21,000 دلار است.

مزایا

مزایای مختلف مربوط به این موارد به شرح زیر است:

- ذخیره ای است که توسط شرکت از سود حاصل از سود جاری برای ایفای تعهد مالیاتی خود که در آینده ایجاد می شود انجام می دهد. با این حال، فاصله زمانی مشخصی بین تاریخ تنظیم مالیات توسط شرکت و تاریخ پرداخت وجود خواهد داشت. بنابراین شرکت می تواند از فرصت شکاف زمانی استفاده کند و از ذخیره مالیاتی به عنوان منبع تامین مالی کوتاه مدت در دوره میانی استفاده کند. این به معنای هیچ گونه هزینه اضافی برای شرکت و همچنین تشریفات قانونی نیست.

- شرکت با کمک ذخیره مالیات بر درآمد، بدهی آتی را به خوبی پیش بینی می کند. همه ذینفعان را از بدهی مالیاتی که در آینده برای شرکت ایجاد می شود آگاه می کند.

معایب

معایب مربوط به این موارد به شرح زیر است:

- این منبع مالی برای شرکت است اما فقط برای کوتاه مدت و نمی تواند برای تامین مالی بلندمدت تحت نیاز شرکت استفاده شود.

ممکن است در برخی مواقع شرکت مازادی را برای مالیات بر درآمد ایجاد کند که منجر به استفاده ناکافی از وجوه شرکت میشود، زیرا شرکت میتوانست از وجوه در حوزههای تولیدی دیگر استفاده کند.

نکات مهم مختلف مربوط به این موارد به شرح زیر است:

- شرکت برای انجام تعهدات مالیاتی خود که در آینده ایجاد خواهد شد، آن را از سود جاری خود ایجاد می کند.

- با توجه به نرخ مالیاتی که برای آن دوره برای شرکت اعمال می شود ایجاد می شود.

- شرکت با انجام تعدیل تفاوت ماهیت دائمی و موقت در سود خالص شرکت برای دوره، آن را انجام می دهد.

- فاصله زمانی مشخصی بین تاریخ تشکیل ذخیره مالیات توسط شرکت و تاریخ پرداخت آن وجود دارد. از این رو، می تواند توسط شرکت به عنوان منبع تامین مالی کوتاه مدت در دوره میانی مورد استفاده قرار گیرد.

نتیجه

ذخیره مالیات بر درآمد به ذخیره ای اطلاق می شود که توسط شرکت از درآمد حاصل از آن در طول دوره مورد بررسی بر اساس نرخ مالیات متعلق به شرکت ایجاد می شود. شرکت با انجام تعدیل تفاوت ماهیت دائمی و موقت در سود خالص شرکت برای دوره، این شرط را ایجاد می کند.

با توجه به اینکه فاصله زمانی معینی بین تاریخ تشکیل ذخیره مالیات توسط شرکت و تاریخ پرداخت آن وجود دارد، شرکت می تواند از فرصت GA استفاده کند.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.