نظریه مقداری پول چیست؟

نظریه مقداری پول Quantity theory of money

نظریه مقداری پول یکی از قدیمیترین و در عین حال بنیادیترین نظریهها در علم اقتصاد است که به بررسی رابطه بین حجم پول در اقتصاد و سطح عمومی قیمتها میپردازد. این نظریه تلاش میکند توضیح دهد که چگونه تغییر در مقدار پول میتواند باعث تورم یا کاهش سطح قیمتها شود و چه اثری بر تولید، اشتغال و فعالیتهای اقتصادی دارد. اهمیت این نظریه به حدی است که پایه بسیاری از سیاستهای پولی دولتها و بانکهای مرکزی بر مبنای آن شکل گرفته است.

به زبان ساده، نظریه مقداری پول بیان میکند که اگر مقدار پول در یک اقتصاد افزایش پیدا کند و سایر شرایط ثابت بماند، سطح عمومی قیمتها نیز افزایش خواهد یافت. به عبارت دیگر، تورم در بلندمدت پدیدهای پولی است و ریشه اصلی آن را باید در رشد بیش از حد حجم پول جستوجو کرد.

این نظریه فرض میکند که پول صرفاً وسیله مبادله است و افزایش آن تأثیر واقعی و بلندمدتی بر تولید واقعی اقتصاد ندارد، بلکه عمدتاً باعث افزایش قیمتها میشود.

ویدئو آموزشی مرتبط با این مطلب

ویدئو آموزشی مرتبط با این مطلب

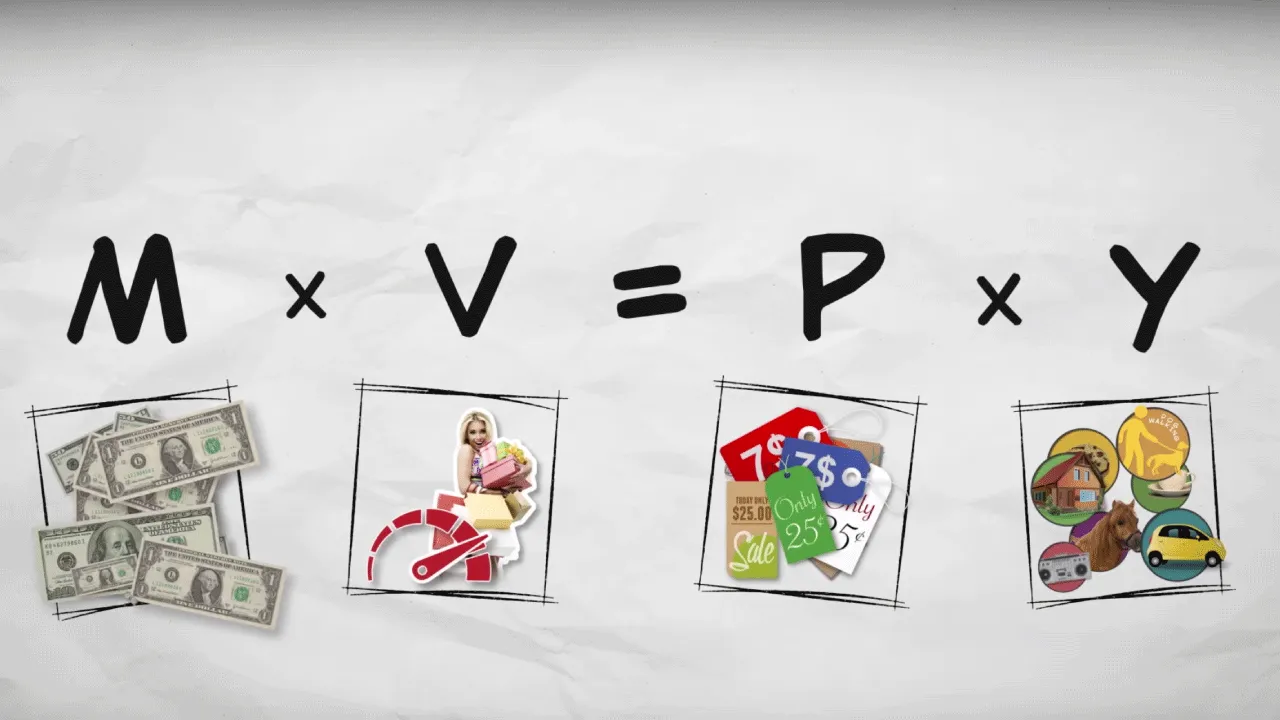

معادله مبادله (معادله معروف فیشر)

مهمترین بیان ریاضی نظریه مقداری پول، معادلهای است که توسط اروینگ فیشر ارائه شد:

M × V = P × Y

در این معادله:

- M: حجم پول در اقتصاد

- V: سرعت گردش پول

- P: سطح عمومی قیمتها

- Y: تولید واقعی یا حجم کالاها و خدمات تولیدشده

این معادله نشان میدهد که ارزش کل معاملات انجامشده در اقتصاد (سمت چپ معادله) برابر با ارزش اسمی کالاها و خدمات تولیدشده (سمت راست معادله) است.

تفسیر معادله مبادله

بر اساس دیدگاه کلاسیکها و طرفداران نظریه مقداری پول:

- سرعت گردش پول (V) در کوتاهمدت و حتی بلندمدت نسبتاً ثابت است، زیرا به عادات پرداختی مردم، ساختار نظام بانکی و فناوریهای مالی وابسته است.

- تولید واقعی (Y) در بلندمدت توسط عوامل واقعی مانند نیروی کار، سرمایه، فناوری و بهرهوری تعیین میشود و مستقل از مقدار پول است.

- بنابراین اگر M افزایش یابد و V و Y ثابت باشند، افزایش M مستقیماً به افزایش P یعنی سطح قیمتها منجر میشود.

به همین دلیل گفته میشود که رشد نقدینگی، علت اصلی تورم در بلندمدت است.

ریشههای تاریخی نظریه مقداری پول

ریشههای این نظریه به قرن شانزدهم میلادی بازمیگردد، زمانی که ورود حجم عظیمی از طلا و نقره از مستعمرات آمریکا به اروپا باعث افزایش قیمتها شد. نیکلاوس کوپرنیک، ریاضیدان لهستانی، در سال ۱۵۱۷ اولین بار اشاره کرد که فراوانی پول باعث کاهش ارزش آن میشود. در قرن هجدهم، دیوید هیوم، فیلسوف و اقتصاددان اسکاتلندی، استدلال کرد که تغییرات در عرضه پول مستقیماً بر قیمتها تأثیر میگذارد و در بلندمدت، پول خنثی است یعنی تنها سطح قیمتها را تغییر میدهد نه تولید واقعی.

در قرن نوزدهم، اقتصاددانان کلاسیک مانند دیوید ریکاردو و جان استوارت میل این نظریه را توسعه دادند. ریکاردو اولین کسی بود که رابطه مقداری پول را به صورت فرمولبندی شده برای توضیح ارتباط حجم پول و سطح قیمتها ارائه کرد. او پول را عمدتاً وسیله مبادله میدانست و تأثیر آن بر فعالیتهای واقعی اقتصادی را نفی میکرد.

در اوایل قرن بیستم، اروینگ فیشر، اقتصاددان آمریکایی، نسخه معاملاتمحور این نظریه را با معادله مبادله ارائه داد و شبهپول (مانند سپردههای بانکی) را نیز وارد تحلیل کرد. در نیمه دوم قرن بیستم، میلتون فریدمن و آنا شوارتز با کتاب “تاریخ پولی ایالات متحده” (۱۹۶۳) این نظریه را احیا کردند و آن را به عنوان پایه پولگرایی مدرن معرفی نمودند. فریدمن معتقد بود تورم همیشه و همهجا یک پدیده پولی است و کنترل عرضه پول کلید ثبات اقتصادی است.

نسخههای مختلف نظریه

- نسخه کلاسیک (فیشر): تمرکز بر معاملات (MV = PT) و فرض ثابت بودن V و T.

- نسخه کمبریج: تمرکز بر تقاضای پول به عنوان تابعی از درآمد (M^d = kPY).

- نسخه فریدمن (پولگرایی مدرن): فریدمن نظریه را به عنوان نظریه تقاضای پول بازتعریف کرد. تقاضای پول تابعی از درآمد دائمی، نرخ بهره و انتظارات تورمی است. او تأکید کرد که V در بلندمدت پایدار است و سیاست پولی باید بر کنترل رشد ثابت M تمرکز کند.

نسخه کمبریج نظریه مقداری پول

اقتصاددانان مکتب کمبریج مانند آلفرد مارشال و آرتور پیگو، شکل متفاوتی از نظریه مقداری پول را مطرح کردند. آنها به جای تمرکز بر سرعت گردش پول، بر تقاضای نگهداری پول تأکید داشتند.

فرم سادهشده دیدگاه کمبریج به این صورت است:

M = k × P × Y

در این رابطه، k نشاندهنده نسبت درآمد اسمی است که مردم تمایل دارند به صورت پول نگهداری کنند. اگر k ثابت فرض شود، نتیجه مشابه نظریه فیشر خواهد بود: افزایش حجم پول منجر به افزایش سطح قیمتها میشود.

فرضهای اصلی نظریه مقداری پول

این نظریه بر چند فرض مهم استوار است:

- سرعت گردش پول ثابت یا قابل پیشبینی است.

- تولید واقعی در بلندمدت مستقل از پول و توسط عوامل واقعی تعیین میشود.

- بازارها در بلندمدت به تعادل میرسند و قیمتها انعطافپذیر هستند.

- پول در بلندمدت خنثی است، یعنی تغییر در مقدار آن متغیرهای واقعی را تغییر نمیدهد.

پیامدها و کاربردها

- تورم: افزایش عرضه پول بیش از رشد تولید واقعی موجب افزایش سطح عمومی قیمتها میشود.

- کاهش قیمتها (Deflation): کاهش عرضه پول در گردش میتواند سطح قیمتها را پایین بیاورد.

- سیاستهای پولی: نظریه مقداری پول مبنای بسیاری از سیاستهای پولی کلاسیک و مدرن بوده است، به ویژه در مکتب پولگرایی (Monetarism) که توسط میلتون فریدمن مطرح شد.

انتقادات وارد بر نظریه مقداری پول

نظریه مقداری پول علیرغم تأثیرگذاری، با انتقادات جدی روبرو بوده است:

- ثابت نبودن سرعت گردش پول (V): یکی از اصلیترین انتقادات این است که V ثابت نیست و تحت تأثیر عوامل مانند نرخ بهره، انتظارات تورمی، نوآوریهای مالی (مانند کارتهای اعتباری) و تغییرات رفتاری قرار میگیرد. جان مینارد کینز تأکید کرد که تقاضای پول برای احتیاط و سفتهبازی متغیر است و V ناپایدار.

- خنثایی پول تنها در بلندمدت: کینز استدلال کرد که در کوتاهمدت، افزایش پول میتواند تولید و اشتغال را افزایش دهد نه فقط قیمتها، به ویژه در شرایط رکود و بیکاری (شکست فرض اشتغال کامل).

- جهت علیت معکوس: منتقدان میگویند گاهی تغییرات قیمتها (P) باعث تغییرات در عرضه پول (M) میشود، نه برعکس. برای مثال، بانک مرکزی ممکن است برای تأمین کسری بودجه دولت پول چاپ کند.

- نادیده گرفتن عوامل دیگر: نظریه عوامل واقعی مانند شوکهای عرضه، تغییرات فناوری یا سیاستهای مالی را نادیده میگیرد. همچنین، در اقتصادهای مدرن با پول اعتباری، عرضه پول endogenous (داخلی) است و توسط تقاضا تعیین میشود نه فقط بانک مرکزی.

- عدم توضیح کوتاهمدت: نظریه بیشتر برای بلندمدت مناسب است و نمیتواند چرخههای تجاری کوتاهمدت یا پدیدههایی مانند تورم رکودی (stagflation) دهه ۱۹۷۰ را توضیح دهد، که کینزیها آن را به شوکهای عرضه نسبت دادند.

- انتقادات کینزی: کینز نظریه را مکانیکی و بیش از حد ساده دانست و گفت پول فعال است و بر سرمایهگذاری و تقاضای کل تأثیر میگذارد.

- تغییرات ساختاری مدرن: در دهههای اخیر، با نوآوریهای مالی و جهانیسازی، رابطه پول و تورم ضعیفتر شده است. برای مثال، افزایش پایه پولی پس از ۲۰۰۸ و ۲۰۲۰ در بسیاری کشورها تورم بالایی ایجاد نکرد به دلیل کاهش V.

شواهد تجربی

در بلندمدت، شواهد تاریخی زیادی از رابطه بین رشد پول و تورم حمایت میکند. برای مثال، ابرتورم در آلمان پس از جنگ جهانی اول، زیمبابوه در دهه ۲۰۰۰ یا ونزوئلا در دهه ۲۰۱۰، همگی با چاپ پول بیش از حد همراه بودند. مطالعات فریدمن و شوارتز نشان داد که تغییرات عرضه پول در ایالات متحده نقش کلیدی در چرخههای اقتصادی داشته است.

در دهههای ۱۹۷۰ و ۱۹۸۰، سیاستهای پولگرا در کشورهای مانند ایالات متحده (تحت پل ولکر) و بریتانیا (تحت مارگارت تاچر) با کنترل عرضه پول، تورم را مهار کردند. با این حال، در کوتاهمدت، رابطه همیشه مستقیم نیست، مانند دوره پس از بحران ۲۰۰۸ که افزایش پایه پولی منجر به تورم بالا نشد به دلیل کاهش سرعت گردش پول.

خنثایی پول

یکی از مفاهیم کلیدی در نظریه مقداری پول، خنثایی پول است. این مفهوم بیان میکند که تغییر در مقدار پول تنها متغیرهای اسمی مانند قیمتها و دستمزدهای اسمی را تغییر میدهد، اما بر متغیرهای واقعی مانند تولید، اشتغال و رفاه واقعی تأثیر ندارد.

البته بسیاری از اقتصاددانان معتقدند که پول در کوتاهمدت خنثی نیست و میتواند بر تولید و اشتغال اثر بگذارد، اما در بلندمدت این اثر از بین میرود.

بازنگری میلتون فریدمن و پولگرایی

در دهه ۱۹۵۰ و ۱۹۶۰، میلتون فریدمن با ارائه «نظریه مقداری مدرن»، این بحث را احیا کرد. فریدمن معتقد بود که «تورم همواره و در همه جا یک پدیده پولی است». تفاوت اصلی فریدمن با کلاسیکها در این بود که او سرعت گردش پول (V) را یک عدد ثابت مطلق نمیدانست، بلکه معتقد بود V تابعی پایدار از متغیرهای اقتصادی نظیر نرخ بهره و نرخ تورم انتظاری است.

نکات کلیدی دیدگاه فریدمن عبارتند از:

- تغییر در حجم پول در کوتاهمدت میتواند بر تولید واقعی (Y) اثر بگذارد.

- در بلندمدت، تغییرات پول صرفاً منجر به تغییر در سطح قیمتها میشود و تاثیری بر متغیرهای واقعی ندارد (خنثایی پول).

- بانکهای مرکزی باید به جای کنترل نرخ بهره، بر کنترل نرخ رشد حجم پول تمرکز کنند.

ارتباط نظریه مقداری پول با تورم

نظریه مقداری پول بیشترین کاربرد خود را در توضیح تورم دارد. بر اساس این نظریه، اگر رشد حجم پول از رشد تولید واقعی بیشتر باشد، نتیجه آن افزایش سطح عمومی قیمتها خواهد بود.

به طور مثال، اگر تولید واقعی سالانه ۳ درصد رشد کند اما حجم پول ۲۰ درصد افزایش یابد، اختلاف این دو نرخ خود را به شکل تورم نشان میدهد.

نظریه مقداری پول در اقتصاد مدرن

با وجود انتقادات، این نظریه همچنان جایگاه مهمی در اقتصاد مدرن دارد. اقتصاددانان پولگرا مانند میلتون فریدمن نسخه جدیدی از آن را ارائه کردند و تأکید داشتند که تورم همواره و همهجا پدیدهای پولی است.

بانکهای مرکزی نیز به طور مستقیم یا غیرمستقیم رشد نقدینگی را زیر نظر دارند، زیرا در بلندمدت کنترل تورم بدون کنترل رشد پول امکانپذیر نیست.

جمعبندی

نظریه مقداری پول همچنان یکی از پایههای اقتصاد پولی است و در بلندمدت توضیح مناسبی برای تورم ارائه میدهد. این نظریه تأکید میکند که کنترل عرضه پول برای ثبات قیمتها ضروری است و تأثیر زیادی بر سیاستهای بانکهای مرکزی داشته است. با این حال، محدودیتهای آن، به ویژه در کوتاهمدت و در اقتصادهای پیچیده مدرن، باعث شده که با نظریههای دیگر مانند کینزی ترکیب شود. در نهایت، این نظریه نشان میدهد که پول خنثی نیست همیشه، اما در بلندمدت نقش کلیدی در تعیین سطح قیمتها دارد و سیاستگذاران باید رشد پول را با رشد تولید واقعی هماهنگ کنند تا از تورم یا رکود جلوگیری شود. این نظریه، علیرغم انتقادات، قدیمیترین نظریه پایدار در اقتصاد باقی مانده و بحثهای زیادی را برانگیخته است.

سوالات متداول

نظریه مقداری پول چیست؟

نظریهای در اقتصاد که میگوید افزایش حجم پول در بلندمدت باعث افزایش سطح عمومی قیمتها (تورم) میشود.

معادله اصلی نظریه مقداری پول چیست؟

معادله فیشر:

M × V = P × Y

که رابطه بین حجم پول، سرعت گردش پول، قیمتها و تولید واقعی را نشان میدهد.

طبق این نظریه، علت اصلی تورم چیست؟

رشد حجم پول سریعتر از رشد تولید واقعی اقتصاد.

سرعت گردش پول (V) چیست؟

تعداد دفعاتی که هر واحد پول در یک دوره زمانی برای خرید کالا و خدمات استفاده میشود.

آیا نظریه مقداری پول معتقد است پول بر تولید اثر ندارد؟

بله، در بلندمدت پول خنثی است و فقط قیمتها را تغییر میدهد، نه تولید واقعی.

تفاوت نسخه فیشر و نسخه کمبریج چیست؟

فیشر بر معاملات و سرعت گردش پول تمرکز دارد، اما کمبریج بر تقاضای نگهداری پول تأکید میکند.

میلتون فریدمن چه تغییری در این نظریه ایجاد کرد؟

او نظریه را به صورت نظریه تقاضای پول بازتعریف کرد و گفت تورم همیشه پدیدهای پولی است.

آیا این نظریه در کوتاهمدت هم درست است؟

نه لزوماً؛ در کوتاهمدت، پول میتواند بر تولید و اشتغال اثر بگذارد.

مهمترین انتقاد وارد بر نظریه مقداری پول چیست؟

ثابت نبودن سرعت گردش پول و ناتوانی در توضیح نوسانات کوتاهمدت اقتصاد.

آیا نظریه مقداری پول هنوز در سیاستگذاری کاربرد دارد؟

بله، بانکهای مرکزی همچنان رشد نقدینگی را یکی از عوامل کلیدی کنترل تورم میدانند.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.