مالیات بر درآمد چیست؟

مالیات بر درآمد Income Tax

مالیات بر درآمد یکی از مهمترین و گستردهترین منابع تأمین مالی دولتها در سراسر جهان است. این نوع مالیات نهتنها در چارچوب بودجهریزی عمومی نقش حیاتی دارد، بلکه ابزار قدرتمندی در دست دولتها برای توزیع مجدد ثروت، کنترل تورم، تأمین خدمات عمومی و تنظیم رفتارهای اقتصادی شهروندان نیز محسوب میشود.

در این مقاله، تلاش میشود تا مفهوم مالیات بر درآمد، انواع آن، تاریخچه، مبانی نظری، ساختار اجرایی، اثرات اقتصادی و اجتماعی، و همچنین چالشها و نقدهای وارد بر آن مورد بررسی قرار گیرد.

تاریخچه مالیات بر درامد

در جهان

ریشههای مالیات بر درآمد به تحولات سیاسی و نظامی قرن هجدهم و نوزدهم میلادی بازمیگردد. نخستین بار مالیات بر درآمد بهصورت رسمی و سازمانیافته در بریتانیا در سال 1799 توسط نخستوزیر وقت، ویلیام پیت جوانتر، در جریان جنگهای ناپلئون علیه فرانسه وضع شد. هدف اصلی، تأمین هزینههای عظیم جنگی بود و این مالیات بهطور موقت طراحی شده بود. پس از پایان جنگ، این مالیات لغو شد، اما در سالهای بعد، بهویژه در دوران جنگهای کریمه (1853–1856)، مجدداً به نظام مالیاتی بریتانیا بازگشت و بهتدریج به یکی از اجزای دائمی و بنیادین بودجه کشور تبدیل شد.

در ایالات متحده آمریکا، پس از تجربههای پراکنده در زمان جنگ داخلی (دهه ۱۸۶۰)، در سال 1913 با تصویب اصلاحیه شانزدهم قانون اساسی ایالات متحده، مالیات فدرال بر درآمد بهعنوان یک نظام دائمی قانونی شد. این اصلاحیه به کنگره اختیار داد تا بدون نیاز به توزیع بین ایالتها یا در نظر گرفتن سرشماری، مالیات مستقیم بر درآمد افراد وضع کند. از آن زمان، مالیات بر درآمد به یکی از پایههای اصلی درآمد دولت فدرال و ابزاری مهم در سیاستهای مالی و بازتوزیع درآمد تبدیل شده است.

در دیگر کشورهای توسعهیافته، همچون آلمان، فرانسه، کانادا و ژاپن، نظام مالیات بر درآمد در نیمه اول قرن بیستم شکل گرفت و در پاسخ به تحولات اقتصادی ناشی از جنگ جهانی اول و دوم، و نیاز به تأمین مالی خدمات عمومی گسترش یافت.

در ایران

در ایران، گرچه اخذ مالیات از دیرباز در سنت اداری حکومتهای ایرانی (از دوران هخامنشیان تا قاجار) ریشه داشته، اما نظام مدرن مالیات بر درآمد در دهه ۱۳۴۰ شمسی پایهگذاری شد. مهمترین تحول در این مسیر، تصویب قانون مالیاتهای مستقیم در سال ۱۳۴۵ بود که برای نخستین بار چارچوبی منسجم و مکتوب برای دریافت مالیات از درآمد افراد و شرکتها ارائه کرد.

این قانون در سالهای بعد چندین بار مورد بازنگری قرار گرفت تا با شرایط اقتصادی و نیازهای اجرایی کشور تطبیق یابد. اصلاحات مهمی در سالهای ۱۳۸۰ و سپس در دهه ۱۳۹۰، بهویژه در راستای شفافسازی فعالیتهای اقتصادی، افزایش کارایی نظام مالیاتی، و گسترش دامنه شمول مالیاتدهندگان انجام شد. با این اصلاحات، مالیات بر درآمد به یکی از ابزارهای مهم دولت ایران برای تأمین بودجه عمومی تبدیل شده است.

سازمان امور مالیاتی کشور بهعنوان زیرمجموعهای از وزارت امور اقتصادی و دارایی، مسئول اجرای این قانون و پیگیری وصول مالیاتهاست. در سالهای اخیر، با توسعه فناوریهای دیجیتال، تلاشهایی برای هوشمندسازی فرآیند اخذ مالیات، مقابله با فرار مالیاتی، و کاهش اقتصاد زیرزمینی در جریان است.

مالیات بر درآمد چگونه کار می کند؟

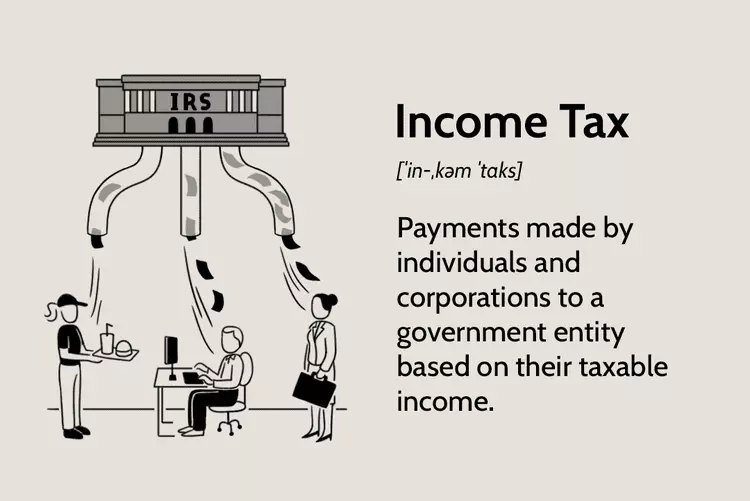

خدمات درآمد داخلی (IRS) مالیات ها را جمع آوری می کند و قوانین مالیاتی را در ایالات متحده اجرا می کند. IRS مجموعه پیچیده ای از قوانین و مقررات را در مورد درآمد قابل گزارش و مشمول مالیات، کسورات، اعتبارات و غیره به کار می گیرد. این آژانس بر روی همه اشکال درآمد، مانند دستمزد، حقوق، کمیسیون، سرمایه گذاری و درآمدهای تجاری مالیات جمع آوری می کند.

مالیات بر درامد شخصی که دولت جمع آوری می کند می تواند به تأمین مالی برنامه ها و خدمات دولتی مانند تأمین اجتماعی، امنیت ملی، مدارس و جاده ها کمک کند.

سازوکار اجرایی و محاسبه مالیات بر درآمد

اجرای موفق و عادلانه نظام مالیات بر درآمد مستلزم وجود سازوکاری دقیق، شفاف و منسجم است که از مرحله شناسایی مؤدیان تا پرداخت یا وصول مالیات را در بر بگیرد. این فرآیند شامل چند مرحله متوالی و منظم است که زیر نظر سازمان امور مالیاتی کشور انجام میگیرد. در ادامه، مراحل کلی این فرآیند بههمراه نحوه تعیین نرخهای مالیاتی در ایران مورد بررسی قرار میگیرد.

مراحل کلی فرآیند مالیات بر درآمد

1. ثبت و شناسایی مؤدیان مالیاتی

نخستین گام در نظام مالیاتی، شناسایی و ثبت هویت مؤدیان است. این امر از طریق تخصیص شماره اقتصادی (برای اشخاص حقوقی) یا استفاده از کد ملی (برای اشخاص حقیقی) انجام میشود. ایجاد پایگاه داده یکپارچه از مؤدیان، زیرساخت اصلی برای پیگیری عملکرد درآمدی افراد و بنگاهها بهشمار میرود. در سالهای اخیر، اتصال این اطلاعات به سامانههای بانکی، گمرکی و ثبت اسناد نیز آغاز شده است.

2. ارائه اظهارنامه مالیاتی

در پایان هر سال مالی، مؤدیان موظفاند اظهارنامه مالیاتی خود را ظرف مهلت قانونی به سازمان امور مالیاتی ارائه کنند. این اظهارنامه شامل اطلاعات درآمدی، هزینهها، معافیتها، و سایر جزئیات مالی است. سازمان مالیاتی میتواند براساس این اظهارنامه، مالیات را تعیین یا در صورت لزوم، اقدام به رسیدگی و حسابرسی کند. عدم ارائه اظهارنامه در موعد مقرر، موجب تعلق جریمه و پیگرد قانونی خواهد شد.

3. محاسبه درآمد مشمول مالیات

پس از دریافت اطلاعات درآمدی، درآمد مشمول مالیات با در نظر گرفتن معافیتها و کسر هزینههای قابل قبول محاسبه میشود. این هزینهها بسته به نوع فعالیت اقتصادی ممکن است شامل هزینههای عملیاتی، بیمه، استهلاک، و هزینههای تحقیق و توسعه باشد. همچنین در قانون، برای گروههای خاص (مانند معلمان، پزشکان مناطق محروم، یا سرمایهگذاران در صنایع اولویتدار) معافیتها یا تخفیفهایی پیشبینی شده است.

4. تعیین نرخ مالیاتی

پس از محاسبه درآمد مشمول مالیات، نرخ مالیات با توجه به جداول قانونی و ساختار تصاعدی آن تعیین میشود. در ایران، این نرخها بهصورت پلکانی طراحی شدهاند تا ضمن رعایت اصل عدالت مالیاتی، سهم مؤدیان با درآمد بالاتر بیشتر باشد. نرخهای مالیاتی در بازههای زمانی مشخص با تصویب مجلس یا در قالب لوایح بودجه سالانه، بهروزرسانی میشوند.

5. پرداخت مالیات یا صدور برگ تشخیص

در صورتی که مؤدی مالیات محاسبهشده را بهصورت داوطلبانه بپردازد، فرآیند بدون مشکل به پایان میرسد. در غیر این صورت، سازمان امور مالیاتی برگ تشخیص مالیاتی صادر میکند و در صورت اعتراض مؤدی، موضوع به هیئتهای حل اختلاف مالیاتی ارجاع داده میشود. پرداخت دیرهنگام مالیات مشمول جرایم مالیاتی خواهد شد. سازمان امور مالیاتی همچنین امکان تقسیط بدهی مالیاتی را در موارد خاص پیشبینی کرده است.

ساختار نرخهای مالیاتی در ایران (نمونهای از سالهای اخیر)

بر اساس آخرین اصلاحات قانون مالیاتهای مستقیم، نرخ مالیات بر درآمد در ایران بهصورت پلکانی و براساس سطوح درآمدی تنظیم شده است.

بهطور نمونه:

- درآمد سالانه تا ۸۴ میلیون ریال (۸٫۴ میلیون تومان): معاف از مالیات

- درآمد مازاد بر سقف معافیت: مشمول نرخهای پلکانی بهشرح زیر است:

| سطح درآمد مشمول مالیات | نرخ مالیاتی |

|---|---|

| تا ۱٫۲ برابر سقف معافیت | ۱۰٪ |

| ۱٫۲ تا ۲٫۴ برابر | ۱۵٪ |

| ۲٫۴ تا ۳٫۶ برابر | ۲۰٪ |

| ۳٫۶ تا ۴٫۸ برابر | ۲۵٪ |

| بیش از ۴٫۸ برابر | ۳۰٪ |

این ساختار باعث میشود بار مالیاتی بر دوش طبقات پردرآمد بیشتر باشد، در حالیکه اقشار کمدرآمد از حمایت و معافیت برخوردارند. همچنین برای شرکتها و اشخاص حقوقی، نرخ جداگانهای (معمولاً حدود ۲۵٪) برای سود خالص سالانه در نظر گرفته میشود.

انواع مالیات بر درآمد

مالیات بر درامد افراد

مالیات بر درامد افراد نیز به عنوان مالیات بر درامد شخصی شناخته می شود. این نوع مالیات بر درامد از دستمزد، حقوق و سایر انواع درآمد افراد اخذ می شود. این مالیات معمولاً مالیاتی است که دولت وضع می کند. به دلیل معافیت ها، کسورات و اعتبارات ، اکثر افراد مالیات بر تمام درآمد خود پرداخت نمی کنند.

IRS مجموعه ای از کسر مالیات بر درامد و اعتبارات مالیاتی را ارائه می دهد که مالیات دهندگان می توانند از آنها برای کاهش درآمد مشمول مالیات خود استفاده کنند. در حالی که کسر می تواند درآمد مشمول مالیات شما و نرخ مالیاتی را که برای محاسبه مالیات شما استفاده می شود کاهش دهد، اعتبار مالیاتی با بازپرداخت بیشتر از کسر مالیات، مالیات بر درامد شما را کاهش می دهد.

IRS برای هزینه های مراقبت های بهداشتی، سرمایه گذاری ها و هزینه های تحصیلی خاصی کسر مالیات ارائه می دهد.

به عنوان مثال:

اگر مالیات دهنده ای ۱۰۰,۰۰۰ دلار درآمد کسب کند و واجد شرایط کسر ۲۰,۰۰۰ دلار باشد، درآمد مشمول مالیات به ۸۰,۰۰۰ دلار کاهش می یابد (۱۰۰,۰۰۰ تا ۲۰,۰۰۰ دلار = ۸۰,۰۰۰ دلار).

اعتبارات مالیاتی برای کمک به کاهش تعهدات مالیاتی یا میزان بدهی مالیات دهندگان وجود دارد. آنها در درجه اول برای کسانی که در خانواده های با درآمد متوسط و کم درآمد هستند ایجاد شده اند. برای نشان داد، اگر فردی ۲۰۰۰۰ دلار مالیات بدهکار باشد اما واجد شرایط دریافت ۴۵۰۰ دلار اعتبار باشد، تعهد مالیاتی آنها به ۱۵۵۰۰ دلار کاهش می یابد (۲۰۰۰۰ – ۴۵۰۰ دلار = ۱۵۵۰۰ دلار). درآمد مشمول مالیات عبارت است از درآمد ناخالص تعدیل شده (AGI) منهای هر گونه کسر جزئی یا کسر استاندارد شما.

مالیات بر درامد مشاغل

مشاغل همچنین مالیات بر درآمد خود را پرداخت می کنند. IRS بر درآمد شرکت ها، شراکت ها، پیمانکاران خوداشتغال و مشاغل کوچک مالیات می دهد. بسته به ساختار کسب و کار، شرکت، صاحبان یا سهامداران آن درآمد کسب و کار خود را گزارش می کنند و سپس هزینه های عملیاتی و سرمایه ای خود را کسر می کنند. به طور کلی، تفاوت بین درآمد کسب و کار آنها و هزینه های عملیاتی و سرمایه ای آنها درآمد مشمول مالیات تجاری آنها محسوب می شود.

مالیات بر درامد ایالتی و محلی

اکثر ایالت های آمریکا نیز مالیات بر درآمد شخصی وضع می کنند. اما هشت ایالت مالیات بر درآمد شخصی را بر ساکنان تحمیل نمی کنند: آلاسکا، فلوریدا، نوادا، داکوتای جنوبی، تنسی، تگزاس، واشنگتن و وایومینگ. تنسی مالیات هال خود را که بر سود سهام و بهره مالیات میداد، در اول ژانویه ۲۰۲۱ لغو کرد.

نیوهمپشایر همچنین مالیات ایالتی بر درآمد ندارد، اما ساکنان باید ۵ درصد مالیات بر سود سهام و بهره ای که به دست می آورند بپردازند.۱۴این ایالت در سال ۲۰۱۸ لایحه ای را تصویب کرد که بر اساس آن مالیات ۵ درصدی ایالت بر بهره و سود سهام در اول ژانویه ۲۰۲۴ حذف می شود. با این کار تعداد ایالت های بدون مالیات بر درآمد تا سال ۲۰۲۴ به ۹ ایالت خواهد رسید.

با این حال، به خاطر داشته باشید که ممکن است زندگی در ایالتی که مالیات بر درآمد وضع نمیکند لزوماً ارزانتر نباشد. این به این دلیل است که ایالت ها اغلب درآمد از دست رفته را با مالیات های دیگر یا خدمات کاهش یافته جبران می کنند. علاوه بر این، عوامل دیگری تعیین کننده مقرون به صرفه بودن زندگی در یک ایالت هستند، از جمله مراقبت های بهداشتی، هزینه زندگی و فرصت های شغلی.

به عنوان مثال:

ساکنان فلوریدا ۶٪ مالیات بر فروش کالاها و خدمات می پردازند، در حالی که مالیات فروش ایالتی در تنسی ۷٪ است.

برای پیچیده تر کردن مسائل، ایالت ها به طور مداوم در سیستم های مالیاتی خود به روش های بزرگ و کوچک دستکاری می کنند و پیش بینی اینکه ساکنان آنها در سال های آینده با چه نوع بار مالیاتی مواجه خواهند شد غیرممکن می شود. برای مثال، در انتخابات میاندورهای ایالات متحده در سال ۲۰۲۲، رأیدهندگان ماساچوست بهدقت (۵۱٫۹ درصد بله) مالیات اضافی ۴ درصدی بر درآمد مشمول مالیات بیش از ۱ میلیون دلار را تصویب کردند.-

به اصطلاح مالیات میلیونرها.۱۸در همین حال، رای دهندگان کالیفرنیا، اقدامی را رد کردند که بالاترین سطح مالیات حاشیه ای ایالت آنها را از ۱۳٫۳ درصد به ۱۵٫۰۵ درصد برای جمع آوری پول برای یارانه دادن به صنعت خودروهای الکتریکی افزایش می داد.

اثرات اقتصادی و اجتماعی مالیات بر درآمد

مالیات بر درآمد، بهعنوان یکی از ابزارهای اصلی دولت برای مداخله در اقتصاد، پیامدهای متعددی در سطوح مختلف اقتصادی و اجتماعی ایجاد میکند. این اثرات به نحوه طراحی، اجرا، و میزان شفافیت نظام مالیاتی بستگی دارد. در ادامه، مهمترین پیامدهای اقتصادی و اجتماعی مالیات بر درآمد بررسی میشوند.

اثرات اقتصادی

- تأثیر بر قدرت خرید و مصرف خانوارها: اعمال مالیات بر درآمد، بهویژه برای طبقات متوسط و پایین، میتواند در کوتاهمدت قدرت خرید خانوار را کاهش دهد. هرچه نرخ مالیات بالاتر و بازتوزیع منابع ناکارآمدتر باشد، فشار اقتصادی بر مصرفکنندگان بیشتر خواهد بود. این موضوع ممکن است بر سطح تقاضای کل در اقتصاد اثر منفی بگذارد، بهویژه در شرایط رکودی.

- تأثیر تحریفی بر عرضه نیروی کار: یکی از دغدغههای اصلی اقتصاددانان نئوکلاسیک، اثر تحریفی مالیات بر رفتار نیروی کار است. نرخهای بالای مالیات ممکن است انگیزه افراد برای کار بیشتر، اضافهکاری، یا حتی رسمیکردن فعالیتهای اقتصادی خود را کاهش دهد. در برخی موارد، مؤدیان ممکن است با مخفیکردن بخشی از درآمد یا مهاجرت مالیاتی، واکنش نشان دهند. بنابراین، برای حفظ کارایی بازار کار، ساختار مالیاتی باید متعادل و مبتنی بر اصول انگیزشی باشد.

- تأثیر بر سرمایهگذاری: نرخهای مالیاتی بالا بر درآمد اشخاص یا سود شرکتها ممکن است مانع سرمایهگذاریهای جدید شود، بهویژه اگر نرخ بازده خالص پس از مالیات کاهش یابد. در مقابل، اعمال معافیتهای هدفمند یا تخفیفهای مالیاتی در بخشهای کلیدی میتواند انگیزه سرمایهگذاری در صنایع مولد، مناطق محروم یا حوزههای دانشبنیان را افزایش دهد. بنابراین، نظام مالیاتی باید همزمان اهداف درآمدی و توسعهای را متعادل کند.

- تأثیر بر بودجه دولت و ثبات اقتصادی: مالیات بر درآمد یکی از مهمترین ابزارهای تأمین منابع مالی پایدار برای دولت است. افزایش پایه مالیاتی و بهبود نظام وصول مالیات میتواند وابستگی دولت به منابع ناپایدار مانند درآمدهای نفتی یا استقراض خارجی را کاهش دهد. این موضوع نهتنها به کاهش کسری بودجه کمک میکند، بلکه امکان اجرای سیاستهای توسعهای و رفاهی را نیز فراهم میآورد. در عین حال، تکیه بیشازحد بر درآمدهای مالیاتی بدون توجه به عدالت و ظرفیت پرداخت، ممکن است با مقاومت اجتماعی روبهرو شود.

اثرات اجتماعی

- کاهش نابرابری درآمد و تحقق عدالت اجتماعی: در صورت اجرای صحیح نظام مالیات بر درآمد، بهویژه در قالب نرخهای تصاعدی، میتوان درآمدهای بالا را به نفع اقشار کمدرآمد بازتوزیع کرد. این امر منجر به کاهش فاصله طبقاتی و تقویت عدالت اجتماعی میشود. در جوامعی که نابرابری درآمدی بالا یکی از عوامل بیثباتی سیاسی و اجتماعی است، نقش بازتوزیعی مالیات اهمیت دوچندان مییابد.

- تقویت حس شهروندی و مشروعیت دولت: اگر دولت بتواند شفافانه و کارآمد منابع حاصل از مالیات را صرف ارائه خدمات عمومی کند، اعتماد عمومی افزایش یافته و حس مشارکت شهروندان در ساختار دولت تقویت میشود. در این صورت، مالیات دیگر بهعنوان «تحمیل اقتصادی» تلقی نمیشود، بلکه به نمادی از تعهد متقابل دولت و ملت تبدیل میگردد. برعکس، در صورت سوءمدیریت منابع یا فساد، پرداخت مالیات به منبع نارضایتی بدل خواهد شد.

- پیامدهای اجتماعی در صورت ناعدالتی یا فرار مالیاتی: اگر ساختار مالیاتی ناعادلانه باشد—یعنی بخش کوچکی از جامعه بار مالیاتی را بر دوش بکشد و بخشهای دیگر (بهویژه ثروتمندان یا نهادهای بانفوذ) از آن فرار کنند—احساس بیعدالتی گسترش مییابد. این شرایط میتواند اعتراضات اجتماعی، کاهش تمکین مالیاتی، و کاهش سرمایه اجتماعی دولت را به دنبال داشته باشد. یکی از الزامات اجرای موفق مالیات بر درآمد، مبارزه جدی با فرار مالیاتی، برخورد با تبعیض در معافیتها و افزایش شفافیت مالی دولت است.

چالشها و مشکلات اجرایی نظام مالیات بر درآمد

با وجود اهمیت حیاتی مالیات بر درآمد در تأمین منابع مالی دولت و تحقق عدالت اجتماعی، نظام مالیاتی در بسیاری از کشورها با چالشهای جدی اجرایی مواجه است. این چالشها از ضعفهای ساختاری و نهادی گرفته تا مسائل فرهنگی و اقتصادی را شامل میشود. شناخت دقیق این مشکلات گامی اساسی برای اصلاح و بهبود نظام مالیاتی بهشمار میرود.

فرار مالیاتی

فرار مالیاتی یکی از اساسیترین موانع پیش روی اثربخشی نظام مالیاتی است. این پدیده زمانی رخ میدهد که مؤدیان، اعم از افراد یا شرکتها، بهصورت آگاهانه بخشی یا کل درآمد خود را از دید سازمان مالیاتی پنهان میکنند یا از ثبت معاملات خودداری میورزند. فرار مالیاتی نهتنها موجب کاهش چشمگیر درآمدهای دولت میشود، بلکه بار مالیاتی را بهطور ناعادلانه بر دوش مؤدیان شفاف و قانونمدار میگذارد.

عوامل مؤثر

- ضعف در سیستمهای اطلاعات مالی و نبود اتصال میان پایگاههای داده.

- ناکارآمدی در ردیابی تراکنشهای بانکی و تجاری.

- نبود ضمانت اجرایی و مجازاتهای بازدارنده کافی.

- کمبود انگیزه اخلاقی و فرهنگی برای تمکین مالیاتی.

اقتصاد پنهان و بخش غیررسمی

در بسیاری از کشورهای در حال توسعه، بخش بزرگی از اقتصاد بهصورت غیررسمی و ثبتنشده فعالیت میکند. این اقتصاد پنهان شامل کارگران روزمزد، مشاغل خرد، فروشندگان خیابانی، و حتی برخی بنگاههای متوسط است که بدون ثبت رسمی فعالیت میکنند و مشمول پرداخت مالیات نیستند.

اثرات منفی

- کاهش پایه مالیاتی بهدلیل خروج گستردهای از فعالیتهای اقتصادی از دایره شمول مالیات.

- رقابت ناعادلانه میان کسبوکارهای رسمی و غیررسمی.

- ناکارآمدی در سیاستگذاری اقتصادی بهدلیل نبود دادههای جامع و دقیق از گردش مالی کشور.

مقابله با این پدیده نیازمند سامانههای شناسایی هوشمند، سیاستهای تشویقی برای رسمیسازی، و فرهنگسازی عمومی است.

فساد اداری و ناکارآمدی نهادی

در برخی کشورها، بهویژه در نظامهای دارای ساختار ضعیف نظارتی، پدیده فساد درون سازمانهای مالیاتی یک معضل جدی است. این مشکل در قالب دریافت رشوه توسط مأموران مالیاتی، تنظیم اظهارنامههای صوری، یا توافقات غیررسمی برای کاهش مالیات قابل پرداخت بروز مییابد.

پیامدها

- تضعیف اعتماد عمومی به نظام مالیاتی و کاهش تمکین داوطلبانه.

- افزایش نابرابری در پرداخت مالیات و گسترش بیعدالتی ساختاری.

- تضعیف اثربخشی سیاستهای بازتوزیعی دولت.

راهکار مقابله با فساد شامل شفافسازی فرآیندها، دیجیتالسازی گسترده، تقویت نظارت داخلی، و استقلال نهاد مالیاتی از نفوذهای سیاسی است.

پیچیدگی قوانین و مقررات مالیاتی

یکی از عوامل مهم سردرگمی مؤدیان و کاهش تمایل به تمکین مالیاتی، پیچیدگی بیش از حد قوانین مالیاتی است. این پیچیدگی معمولاً ناشی از انباشت سالها اصلاحات جزئی، تبصرههای استثنایی، معافیتهای متعدد و نبود نظام یکپارچه قانونگذاری مالیاتی است.

اثرات منفی:

- افزایش هزینههای انطباق برای مؤدیان، بهویژه کسبوکارهای کوچک.

- گسترش نیاز به مشاوران و واسطههای مالیاتی و در نتیجه، افزایش هزینههای غیرمستقیم مالیات.

- افزایش امکان تفسیرهای دوگانه و درگیریهای قضایی.

اصلاح ساختار قانونی با هدف سادهسازی، شفافسازی و کاهش تبعیضها یکی از گامهای اساسی در ارتقای کارایی نظام مالیاتی است.

چند درصد از درامد مشمول مالیات است؟

درصد از درآمد شما که مشمول مالیات می شود بستگی به میزان درآمد و وضعیت پرونده شما دارد. در تئوری، هر چه بیشتر درآمد داشته باشید، بیشتر پرداخت می کنید. نرخ مالیات بر درآمد فدرال از ۱۰٪ تا ۳۷٪ متغیر است.

چگونه می توانم مالیات بر درامد را محاسبه کنم؟

برای محاسبه مالیات بر درآمد، باید تمام منابع درآمد مشمول مالیات را که در یک سال مالیاتی به دست آوردهاید، جمع کنید. مرحله بعدی محاسبه درآمد ناخالص تعدیل شده شما (AGI) است. پس از انجام این کار، کسرهایی را که برای آن واجد شرایط هستید از AGI خود کم کنید.

کدام ایالت ها مالیات بر درامد ندارند؟

آلاسکا، فلوریدا، نوادا، داکوتای جنوبی، تنسی، تگزاس، واشنگتن و وایومینگ مالیات بر درآمد ایالتی دریافت نمی کنند. نیوهمپشایر از دستمزدهای به دست آمده مالیات نمی گیرد، اما بر درامد حاصل از بهره و سود سهام مالیات می دهد. در پایان سال ۲۰۲۳، نیوهمپشایر حذف تدریجی این مالیات ها را آغاز خواهد کرد و تمام درآمدهای شخصی در این ایالت تا سال ۲۰۲۷ از مالیات معاف خواهد شد.

مالیات بر درامد و نرخ مالیات

نرخ های مختلف مالیاتی نشان دهنده نوع سیاست مالی دولت است. وقتی نرخ های مالیات بر درامد بالا باشد، دولت ها درآمد مالیاتی بیشتری دریافت می کنند و بقیه چیزها را ثابت نگه می دارند. این ممکن است با یک سیاست مالی انقباضی مطابقت داشته باشد که در آن دولت بیشتر از آنچه که خرج می کند مالیات جمع آوری می کند. یک سیاست مالی انقباضی ممکن است به منظور کاهش تورم و انقباض اقتصاد استفاده شود.

علاوه بر این، زمانی که نرخ های مالیات بر درآمد پایین باشد، دولت ها درآمد مالیاتی کمتری دریافت می کنند و بقیه چیزها را ثابت نگه می دارند. این ممکن است با یک سیاست مالی انبساطی سازگار باشد که در آن دولت بیش از آنچه از طریق مالیات جمع آوری می کند، هزینه می کند. یک سیاست مالی انبساطی معمولاً برای تقویت فعالیت های اقتصادی و ایجاد انگیزه در هزینه ها استفاده می شود.

کسر مالیات بر درامد

هم افراد و هم شرکت ها می توانند به حذف یا کسر مالیات بر درامد برای کاهش صورت حساب های مالیات بر درآمد خود دسترسی داشته باشند.

برای افراد، در صورتی که فرد بالاتر از سن معینی باشد، به طور تمام وقت یا نیمه وقت در مدرسه باشد و با افراد تحت تکفل (به عنوان مثال، فرزندان) باشد، کسرهای مجاز معمول در دسترس است. در مورد مشاغل، مالیات بر درآمد را می توان با کاهش درآمد مشمول مالیات آنها کاهش داد. این را می توان با مطالبه برخی هزینه های تجاری مانند هزینه های استهلاک انجام داد.

مالیات بر درامد و منحنی لافر

استدلال می شود که یک سطح بهینه برای نرخ مالیاتی که توسط دولت تعیین می شود (شامل نرخ مالیات بر درامد) وجود دارد که از اصول بیان شده توسط منحنی لافر پیروی می کند.

اگر نرخ مالیات، از جمله نرخ مالیات بر درآمد، بسیار بالا تعیین شود، افراد و شرکتها تشویق میشوند تا حوزه قضایی را ترک کرده و به حوزه دیگری بروند که نرخ مالیات پایینتری ارائه میدهد. با این حال، اگر نرخ مالیات بسیار پایین باشد، دولت ممکن است درآمد مالیاتی کافی برای اداره مناسب حوزه قضایی ایجاد نکند.

مبانی نظری و اهداف مالیات بر درآمد

مالیات بر درآمد، از منظر نظری و کاربردی، یکی از اصلیترین ابزارهای دولت برای اعمال سیاستهای اقتصادی، اجتماعی و مالی است. این ابزار نهتنها در تأمین منابع مالی عمومی نقشآفرینی میکند، بلکه در بازتوزیع ثروت، تنظیم رفتارهای اقتصادی و تقویت شفافیت نیز نقش حیاتی دارد. فهم این نقشها مستلزم بررسی دیدگاههای مختلف نظری و تبیین اهداف چندگانه آن است.

نظریههای اقتصادی مرتبط با مالیات بر درآمد

- نظریه کلاسیک: در نگاه اقتصاددانان کلاسیک مانند آدام اسمیت، دولت باید نقشی محدود و حداقلی در اقتصاد داشته باشد. مالیات در این چارچوب صرفاً ابزاری برای تأمین هزینههای ضروری دولت مانند امنیت، نظام قضایی و زیرساختهای اولیه است. اصل بر آن است که مالیات باید ساده، قابل پیشبینی و کمهزینه باشد و کمترین اختلال را در فعالیتهای اقتصادی وارد کند. تأکید این نظریه بر حداقل دخالت دولت و حفظ آزادی بازارها است.

- نظریه کینزی: اقتصاددانان کینزی مانند جان مینارد کینز، با توجه به تجربه رکود بزرگ دهه ۱۹۳۰، مالیات را نهفقط برای تأمین مالی دولت، بلکه بهعنوان ابزار سیاست مالی فعال برای مدیریت تقاضای کل تلقی میکنند. در دوران رکود، کاهش مالیات میتواند تقاضا را تحریک کند، و در زمان تورم، افزایش مالیات میتواند مصرف را کنترل کند. در این دیدگاه، مالیات ابزاری پویا برای تثبیت چرخههای اقتصادی و هدایت اقتصاد به سمت اشتغال کامل و رشد پایدار است.

- نظریه نئوکلاسیک: در اقتصاد نئوکلاسیک، تمرکز اصلی بر کارایی نظام مالیاتی و آثار آن بر رفتار افراد و بنگاههاست. این نظریه بر این باور است که مالیاتها ممکن است باعث تحریف انگیزههای اقتصادی شوند؛ بهطور مثال، مالیات بر درآمد بالا ممکن است موجب کاهش انگیزه کار، پسانداز یا سرمایهگذاری شود. بنابراین، هدف، طراحی نظام مالیاتیای است که با کمترین «هزینه رفاهی» بتواند درآمد دولت را تأمین کند. اصل خنثی بودن مالیاتها و عدم مداخله در انتخابهای اقتصادی در این دیدگاه برجسته است.

- نظریه عدالت اجتماعی: این نظریه ریشه در دیدگاههای رفاهی، اجتماعی و سیاسی دارد و مالیات بر درآمد را ابزاری برای تحقق عدالت اجتماعی میداند. با بهرهگیری از نظام مالیات تصاعدی، میتوان درآمد را از طبقات ثروتمند به نفع اقشار کمدرآمد بازتوزیع کرد و به کاهش نابرابریهای اجتماعی کمک نمود. در این چارچوب، مالیات نهتنها یک ابزار اقتصادی، بلکه وسیلهای برای تقویت همبستگی اجتماعی، توسعه انسانی و تضمین فرصتهای برابر است.

اهداف اصلی مالیات بر درآمد

- تأمین منابع مالی دولت: نخستین و بنیادیترین هدف مالیات بر درآمد، تأمین منابع مالی پایدار برای دولت است. این منابع برای ارائه خدمات عمومی اساسی نظیر آموزش، بهداشت، امنیت، حملونقل، و توسعه زیرساختهای عمومی مورد استفاده قرار میگیرند. برخلاف درآمدهای نفتی یا کمکهای خارجی، مالیات بر درآمد منبعی درونزا و قابل برنامهریزی است که به پایداری مالی دولت و استقلال اقتصادی کشور کمک میکند.

- بازتوزیع درآمد و کاهش نابرابری: از طریق اعمال نرخهای تصاعدی و معافیتهای هدفمند، مالیات بر درآمد میتواند ابزاری مؤثر برای کاهش فاصله طبقاتی و فقر باشد. بهویژه در جوامعی که نابرابری درآمدی بالاست، اجرای سیاستهای مالیاتی بازتوزیعی، تضمینکننده انسجام اجتماعی و کاهش تنشهای طبقاتی خواهد بود.

- تنظیم رفتارهای اقتصادی: مالیات میتواند برای تشویق یا بازدارندگی نسبت به برخی فعالیتها یا الگوهای مصرفی مورد استفاده قرار گیرد. برای مثال، اعمال معافیت یا تخفیف مالیاتی برای سرمایهگذاری در بخشهای مولد (مانند کشاورزی یا فناوری)، یا اعمال مالیاتهای سنگین بر کالاهای زیانآور مانند دخانیات، میتواند رفتار اقتصادی افراد و بنگاهها را در مسیر اهداف کلان اقتصادی هدایت کند.

- افزایش شفافیت اقتصادی و مقابله با تخلفات: نظام کارآمد مالیات بر درآمد، از طریق الزام به ارائه گزارشهای مالی دقیق و ثبت اطلاعات درآمدی، میتواند به افزایش شفافیت اقتصادی، شناسایی فعالیتهای غیرقانونی، و مبارزه با فرار مالیاتی و پولشویی کمک کند. این شفافیت به نوبه خود موجب بهبود برنامهریزی اقتصادی، تقویت سلامت نظام مالی و افزایش اعتماد عمومی میشود.

اصلاحات پیشنهادی برای بهبود نظام مالیات بر درآمد

اصلاح و بهینهسازی نظام مالیات بر درآمد مستلزم رویکردی چندوجهی است که هم ابعاد ساختاری و قانونی را دربرگیرد و هم جنبههای فرهنگی، فناورانه و نهادی را شامل شود.

در این راستا، مجموعهای از اقدامات اساسی بهعنوان مسیرهای پیشنهادی برای ارتقای کارآمدی، عدالت و شفافیت در این نظام مالیاتی قابل طرح است:

گسترش پایه مالیاتی از طریق شناسایی فعالیتهای اقتصادی پنهان

یکی از چالشهای عمده نظام مالیاتی در بسیاری از کشورها، ضیق بودن پایه مالیاتی و سهم بالای اقتصاد غیررسمی است. بهمنظور افزایش عدالت مالیاتی و جلوگیری از تمرکز فشار مالیاتی بر گروههای محدود، ضروری است که با بهرهگیری از دادههای بانکی، تراکنشهای دیجیتال، و اتصال سامانههای اقتصادی، فعالیتهای اقتصادی پنهان و غیررسمی شناسایی و تحت پوشش مالیاتی قرار گیرند. این اقدام موجب افزایش درآمدهای دولت و برقراری رقابت منصفانه میان فعالان اقتصادی میشود.

سادهسازی و یکپارچهسازی قوانین مالیاتی

پیچیدگی و چندلایگی قوانین مالیاتی، عامل اصلی سردرگمی مؤدیان، افزایش هزینههای اجرایی و فرصتطلبی در فرار مالیاتی است. اصلاحات قانونی باید در جهت تدوین مقررات روشن، قابل فهم و سازگار با واقعیتهای اقتصادی پیش رود. حذف معافیتهای غیرهدفمند، کاهش تبصرههای متداخل، و یکپارچهسازی مقررات پراکنده میتواند فرایند وصول مالیات را تسهیل کرده و اعتماد عمومی را افزایش دهد.

بهکارگیری فناوریهای نوین و سامانههای هوشمند مالیاتی

در عصر تحول دیجیتال، فناوری اطلاعات نقش تعیینکنندهای در افزایش کارایی نظام مالیاتی ایفا میکند. ایجاد و توسعه سامانههای هوشمند ردیابی تراکنشها، پایگاههای اطلاعاتی یکپارچه، ابزارهای تحلیل داده (Data Analytics) و استفاده از هوش مصنوعی در شناسایی الگوهای مشکوک درآمدی، به سازمان مالیاتی امکان میدهد که با دقت بالا و مداخله حداقلی، به پایش و ارزیابی فعالیتهای اقتصادی بپردازد و از بروز فساد و تخلف جلوگیری کند.

تقویت نظام حسابرسی و مبارزه مؤثر با فساد اداری

نظارت مؤثر بر فرآیند ارزیابی و وصول مالیات، از ارکان حیاتی نظام مالیاتی کارآمد است. ضعف در نظام حسابرسی یا آلودگی به فساد اداری، نهتنها موجب فرار مالیاتی میشود، بلکه مشروعیت نظام مالیاتی را نیز زیر سؤال میبرد. افزایش استقلال و شفافیت در نهادهای حسابرسی، بهرهگیری از نهادهای ناظر بیرونی، و وضع سازوکارهای بازخوردی از سوی مؤدیان میتواند سطح پاسخگویی را افزایش داده و اعتماد عمومی را بازسازی کند.

ارتقای فرهنگ مالیاتی از طریق آموزش و اطلاعرسانی

بدون مشارکت داوطلبانه و آگاهانه شهروندان، هیچ نظام مالیاتی پایداری نمیتواند موفق عمل کند. تقویت فرهنگ مالیاتی، نیازمند آموزش مداوم، اطلاعرسانی شفاف، و ارتقای درک عمومی از نقش مالیات در توسعه ملی است. این فرآیند باید از سطح مدارس آغاز شده و از طریق رسانهها، نهادهای مدنی، و برنامههای مشارکتی تقویت شود تا پرداخت مالیات نه صرفاً وظیفهای قانونی، بلکه نشانهای از مسئولیتپذیری اجتماعی و مشارکت در حکمرانی عمومی تلقی شود.

نکات کلیدی

- مالیات بر درامد نوعی مالیات است که دولت ها بر درآمدهای کسب و کار و افراد در حوزه قضایی خود وضع می کنند.

- مالیات بر درامد برای تأمین مالی خدمات عمومی، پرداخت تعهدات دولت و تأمین کالا برای شهروندان استفاده می شود.

- دولت فدرال و بسیاری از ایالت ها و همچنین حوزه های قضایی محلی، ملزم به پرداخت مالیات بر درآمد هستند.

- مالیات بر درامد شخصی نوعی مالیات بر درآمد است که از دستمزد، حقوق و سایر انواع درآمد افراد اخذ می شود.

- مالیات بر درامد کسب و کار برای شرکت ها، شراکت ها، مشاغل کوچک و افرادی که خوداشتغال هستند اعمال می شود.

نتیجهگیری

مالیات بر درآمد یکی از مهمترین ابزارهای سیاست مالی در دست دولتهاست که افزون بر تأمین منابع مالی عمومی، نقشی تعیینکننده در بازتوزیع ثروت، تحقق عدالت اجتماعی، و هدایت رفتارهای اقتصادی ایفا میکند. برخلاف بسیاری از انواع دیگر مالیاتها که ممکن است بهطور غیرمستقیم بر مصرف یا دارایی تأثیر بگذارند، مالیات بر درآمد مستقیماً بر توان مالی افراد و بنگاهها متمرکز است و از اینرو، قدرت قابل توجهی برای تنظیم مناسبات اجتماعی و اقتصادی دارد.

در یک نظام اقتصادی سالم، مالیات بر درآمد میتواند از طریق نرخهای تصاعدی، معافیتهای هدفمند و ابزارهای شفافیتزا، نابرابریهای درآمدی را کاهش داده و حس مشارکت مدنی را در میان شهروندان تقویت کند. بهعلاوه، اتکای دولت به درآمدهای مالیاتی ـ بهویژه در کشورهایی با منابع طبیعی محدود یا در حال کاهش ـ نشانهای از بلوغ نظام مالی و توسعهیافتگی ساختار حکمرانی است.

با این حال، تحقق این اهداف در عمل با چالشهایی جدی مواجه است: از جمله فرار مالیاتی، اقتصاد غیررسمی، ضعف زیرساختهای اطلاعاتی، فساد اداری، و بیاعتمادی عمومی نسبت به شفافیت و کارآمدی دولتها در هزینهکرد منابع مالیاتی. بنابراین، تنها طراحی قانونی دقیق کافی نیست؛ بلکه اجرای مؤثر و عادلانه مالیات بر درآمد نیازمند وجود نهادهای توانمند، سامانههای هوشمند، نظام حسابرسی منسجم و فرهنگ مالیاتی پیشرفته در میان مردم است.

در نهایت، آینده نظامهای مالیاتی، و بهویژه مالیات بر درآمد، به توانایی دولتها در ایجاد تعادل میان دو اصل بنیادین وابسته است: کارایی اقتصادی و عدالت اجتماعی. در صورتی که ساختار مالیاتی بتواند بدون ایجاد فشار بیش از حد بر تولید و سرمایهگذاری، به شیوهای عادلانه منابع را از طبقات مختلف جامعه دریافت کرده و در مسیر توسعه پایدار بازتوزیع کند، میتوان از آن بهعنوان موتور محرک حکمرانی خوب و توسعه متوازن نام برد.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.