مالیاتهای اجباری که دولت از مردم میگیرد!

مالیاتهای اجباری

در نظام اقتصادی ایران، دولت برای تأمین هزینههای عمومی، توسعه زیرساختها، پرداخت حقوق کارکنان و اجرای برنامههای اجتماعی، از منابع مختلفی استفاده میکند که مهمترین آنها مالیاتها، درآمدهای نفتی و سایر عوارض است. بر اساس قوانین مالیاتی کشور، که تحت نظارت سازمان امور مالیاتی (tax.gov.ir) و وزارت امور اقتصاد و دارایی (mefa.ir) قرار دارد، مالیاتها به دو دسته اصلی تقسیم میشوند:

- مالیاتهای مستقیم: شامل مالیات بر درآمد، مالیات بر ثروت و مالیات بر عایدی سرمایه (CGT)

- مالیاتهای غیرمستقیم: شامل مالیات بر ارزش افزوده و سایر مالیاتهای مرتبط با کالا و خدمات

وضعیت وصول مالیات در سال ۱۴۰۴

بر اساس گزارشهای رسمی، درآمدهای واقعی مالیاتی کشور در نیمه اول سال ۱۴۰۴ حدود ۳۹۶ هزار میلیارد تومان بوده است که از این مقدار، مالیات غیرمستقیم (مالیات بر کالا و خدمات) حدود ۱۳۵ هزار میلیارد تومان را تشکیل میدهد.

انواع مالیاتهای مهم

- مالیات بر حقوق و بیمه: کارکنان حقوقبگیر موظف به پرداخت مالیات بر درآمد و سهم بیمه تأمین اجتماعی هستند.

- مالیات تورمی: تورم بهطور ضمنی باعث کاهش ارزش درآمدهای واقعی میشود که نوعی مالیات پنهان محسوب میشود.

- مالیات بر عایدی سرمایه (CGT): مالیاتی بر سود حاصل از سرمایهگذاری در داراییها، مانند مسکن و سهام.

- مالیات بر ثروت: شامل مالیات بر داراییهای بزرگ و برخی اموال خاص.

- مالیات بر فروش نفت و فرآوردههای نفتی: بخشی از درآمد دولت از صادرات نفت و فرآوردهها تأمین میشود.

- مالیاتهای بر کالا و خدمات: مهمترین نمونه، مالیات بر ارزش افزوده و سایر مالیاتهای غیرمستقیم است.

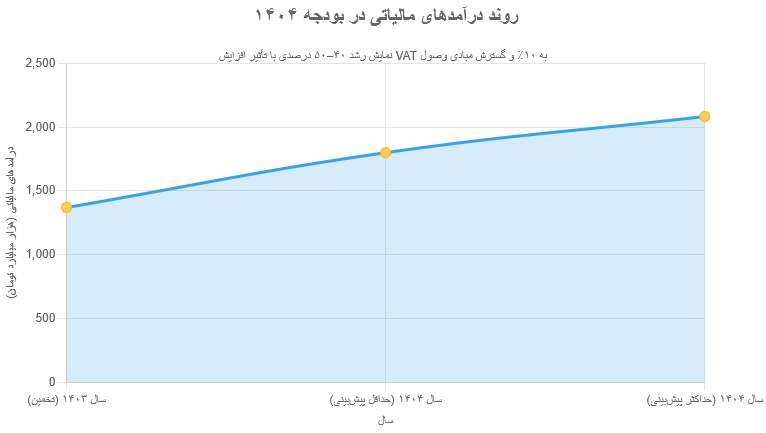

چشمانداز کلی درآمدهای مالیاتی در بودجه ۱۴۰۴

در قانون بودجه ۱۴۰۴ پیشبینی شده است که مجموع درآمدهای مالیاتی کل کشور بین ۱۸۰۰ تا ۲۰۸۴ هزار میلیارد تومان باشد. این رقم نشاندهنده افزایش اسمی بیش از ۴۰–۵۰ درصدی نسبت به سال قبل است (خبرگزاری تسنیم).

بخشی از این افزایش پیشبینیشده ناشی از:

- افزایش نرخ مالیات بر ارزش افزوده (VAT): نرخ VAT در سال ۱۴۰۴ یک واحد درصد افزایش یافته و به ۱۰٪ رسیده است.

- گسترش مبادی وصول مالیات: شامل گمرک، مالیات بر عایدی سرمایه و سایر منابع جدید مالیاتی.

این تغییرات فشار مالی مستقیم بر مصرفکننده نهایی را افزایش میدهد و نقش مؤثری در تأمین کسری بودجه و توسعه خدمات عمومی دارد.

۱. مالیات بر حقوق و کسورات بیمه تأمین اجتماعی

مالیات بر حقوق یکی از اصلیترین منابع درآمد مستقیم دولت است و طبق ماده ۸۲ قانون مالیاتهای مستقیم بر درآمد حاصل از کار اشخاص حقیقی و حقوقی اعمال میشود. این مالیات بهصورت پلکانی و همراه با کسورات بیمه تأمین اجتماعی دریافت میشود و بهعنوان مالیات اجباری، منابع لازم برای تأمین عمومی و حمایت از نظام تأمین اجتماعی را فراهم میکند.

ساختار قانونی و نرخها (سال ۱۴۰۴)

-

معافیت مالیاتی سالانه: ۲,۸۸۰,۰۰۰,۰۰۰ ریال (۲۸۸ میلیون تومان؛ معادل حدود ۲۴ میلیون تومان در ماه)

-

نرخهای پلکانی مالیات بر حقوق:

-

۱۰٪ برای درآمدهای مازاد بر معافیت تا سقف مشخص

-

۱۵٪ برای درآمدهای بالاتر

-

۲۰–۳۰٪ برای درآمدهای بسیار بالا و طبقات بالای درآمدی

-

-

کسورات بیمه تأمین اجتماعی:

-

سهم کارمند: ۷٪

-

سهم کارفرما: ۲۳٪

-

مجموع: حدود ۳۰٪ از حقوق ماهانه که به حساب سازمان تأمین اجتماعی واریز میشود

-

آمار و عملکرد مالیاتی (سال ۱۴۰۴)

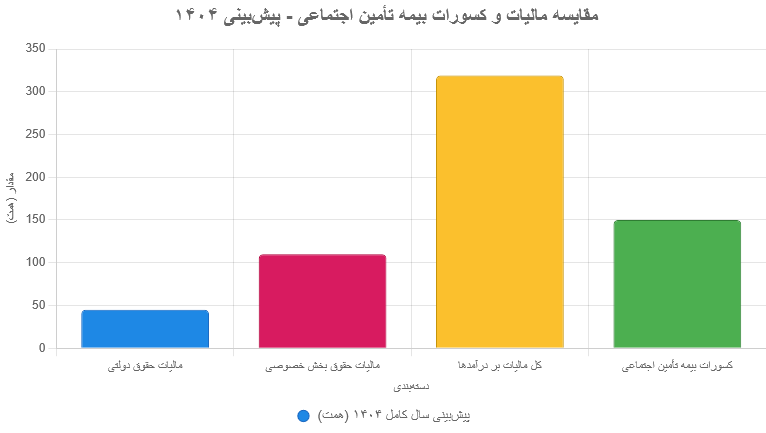

| دستهبندی | آمار چهار ماه نخست ۱۴۰۴ (همت) | پیشبینی سال کامل ۱۴۰۴ (همت) | منبع |

|---|---|---|---|

| مالیات حقوق دولتی | ۱۳.۵ | ۴۰–۵۰ | سازمان امور مالیاتی |

| مالیات حقوق بخش خصوصی | ۳۳ | ۱۰۰–۱۲۰ | همان |

| کل مالیات بر درآمدها (شامل حقوق) | ۷۰ | ۳۱۹ | دنیای اقتصاد |

| کسورات بیمه تأمین اجتماعی | – | ۱۵۰ (برآورد) | بانک مرکزی |

نکات تکمیلی

- مالیات مستقیم و اجباری: مالیات بر حقوق مستقیماً از حقوق افراد کسر میشود و عدم پرداخت آن با جریمه و پیگرد قانونی همراه است.

- نقش در تأمین منابع عمومی: این مالیات بخشی از بودجه دولت را تأمین میکند و امکان پرداخت حقوق، توسعه زیرساختها و اجرای برنامههای اجتماعی را فراهم میسازد.

- پیوند با بیمه تأمین اجتماعی: کسورات بیمه به تأمین منابع صندوقهای بیمهای کمک کرده و بخشی از کارکنان را تحت پوشش بیمه قرار میدهد.

۲. مالیات تورمی (Inflation Tax)

مالیات تورمی نوعی مالیات پنهان است که از طریق کاهش ارزش پول ملی و افزایش تورم، بهصورت غیرمستقیم از مردم دریافت میشود. این مالیات بهصورت رسمی در قوانین مالیاتی ذکر نمیشود، اما اثر آن بر قدرت خرید و درآمدهای واقعی مردم و دولت محسوس است.

مکانیزم مالیات تورمی

- چاپ پول و کسری بودجه: دولت برای جبران کسری بودجه، پول جدید چاپ میکند یا بدهی ایجاد میکند.

- افزایش تورم: پول جدید باعث افزایش سطح عمومی قیمتها و کاهش قدرت خرید میشود.

- کاهش ارزش واقعی داراییها: ارزش پساندازها و درآمدهای ثابت کاهش یافته و دولت بخشی از داراییهای مردم را بدون دریافت مالیات رسمی بهدست میآورد.

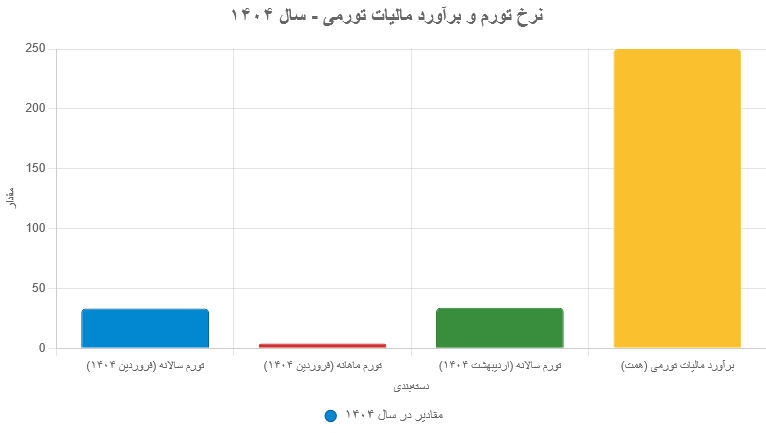

آمار تورم و مالیات تورمی (سال ۱۴۰۴)

| ماه | نرخ تورم سالانه (%) | نرخ تورم ماهانه (%) | منبع |

|---|---|---|---|

| فروردین ۱۴۰۴ | ۳۳.۲ | ۳.۹ | مرکز آمار ایران |

| اردیبهشت ۱۴۰۴ | ۳۳.۹ | – | همان |

| برآورد سالانه | ۳۳–۳۵ | – | بانک مرکزی |

-

برآورد مالیات تورمی: با توجه به تورم حدود ۳۳–۳۴٪ در نیمه اول سال، ارزش واقعی پول حدود یکسوم کاهش یافته و مالیات تورمی تحمیلشده بر اقتصاد ایران حدود ۲۰۰ تا ۳۰۰ هزار میلیارد تومان (همت) برآورد میشود.

نکات تکمیلی

- مالیات پنهان: بدون تصویب قانون مستقیم و بدون دخالت مؤدی اعمال میشود.

- تأثیر بر طبقات مختلف جامعه: بیشترین فشار مالیاتی پنهان بر طبقات با درآمد ثابت و متوسط و پایین وارد میشود.

- اهمیت سیاست پولی: کنترل تورم و مدیریت سیاستهای پولی نقش کلیدی در کاهش اثر مالیات تورمی دارد.

۳. مالیات بر عایدی سرمایه (Capital Gains Tax)

مالیات بر عایدی سرمایه یکی از ابزارهای مهم دولت برای کنترل سوداگری در بازار داراییها و افزایش درآمدهای مالیاتی است. این مالیات بر سود حاصل از فروش داراییهای سرمایهای مانند املاک، سهام، طلا، ارز و خودرو اعمال میشود.

چارچوب قانونی و اجرایی

-

ابلاغ قانونی: مرداد ۱۴۰۴ توسط سازمان امور مالیاتی (tax.gov.ir)

-

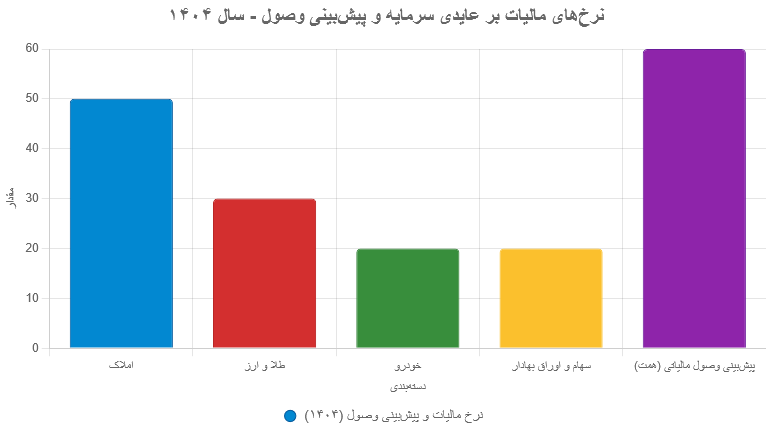

نرخهای مالیات: پلکانی و بین ۱۰٪ تا ۵۰٪ بسته به نوع دارایی و میزان سود

-

معافیتها:

-

واحد مسکونی اصلی معاف است

-

طلا تا ۲۰۰ گرم برای افراد بالای ۱۸ سال، مشروط به عدم معامله در ۵ سال گذشته

-

برخی داراییهای خاص دیگر نیز معافیت قانونی دارند

-

-

مشمولان: تمام افرادی که سود حاصل از فروش داراییهای سرمایهای آنها از سقف معافیتها بیشتر باشد

آمار و عملکرد مالیاتی سال ۱۴۰۴

- وصولی اولیه چهار ماه نخست سال: محدود

- پیشبینی وصول کل سال: بین ۵۰ تا ۷۰ هزار میلیارد تومان (همت)

- تعداد معاملات ثبتشده: بیش از ۵ میلیون، حدود ۲۰٪ مشمول مالیات شدهاند

- سهم از درآمدهای مستقیم: حدود ۱۰٪

| نوع دارایی | نرخ مالیات (%) | معافیت/شرایط خاص | منبع |

|---|---|---|---|

| املاک | ۱۰–۵۰ | واحد مسکونی اصلی معاف است | سازمان امور مالیاتی |

| طلا و ارز | تا ۳۰ | ۲۰۰ گرم طلا برای افراد بالای ۱۸ سال، مشروط به عدم معامله ۵ سال گذشته | همان |

| خودرو | ۱۰–۲۰ | – | قانون بودجه |

| سهام و اوراق بهادار | ۱۰–۲۰ | معافیت برای بازار سرمایه تحت شرایط خاص | همان |

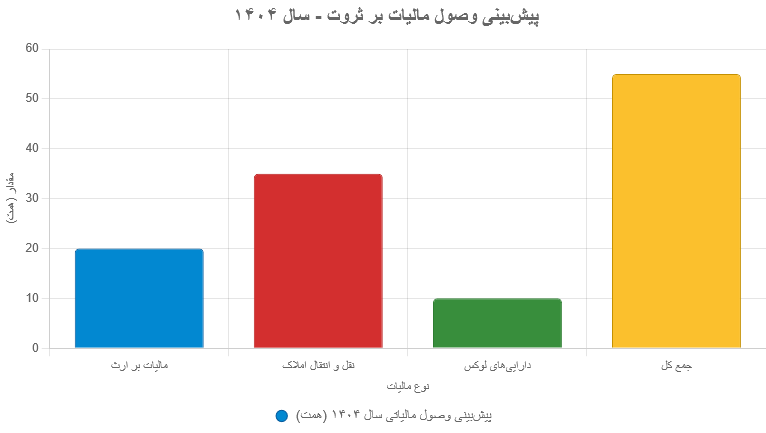

۴. مالیات بر ثروت (Wealth Tax)

مالیات بر ثروت بر داراییهای اشخاص حقیقی و حقوقی اعمال میشود و شامل مالیات بر ارث، نقل و انتقال املاک و داراییهای لوکس است. هدف این مالیاتها کنترل سوداگری، جلوگیری از انباشت غیرمولد ثروت و افزایش منابع درآمدی دولت است.

ساختار مالیات بر ثروت

- مالیات بر ارث: نرخ ۰.۵–۳۰٪؛ معافیت برای همسر، فرزندان و والدین

- مالیات نقل و انتقال املاک: نرخ ۵–۱۰٪؛ واحد مسکونی اول معمولاً معاف است

- مالیات بر داراییهای لوکس: شامل خودروهای لوکس، جواهرات، قایقهای تفریحی؛ نرخ ۵–۳۰٪

آمار مالیات بر ثروت در سال ۱۴۰۴

| نوع مالیات | وصولی چهار ماه (همت) | پیشبینی سال (همت) | نرخ (%) | منبع |

|---|---|---|---|---|

| مالیات بر ارث | ۴ | ۲۰ | ۰.۵–۳۰ | دنیای اقتصاد |

| نقل و انتقال املاک | ۶ | ۳۵ | ۵–۱۰ | سازمان امور مالیاتی |

| داراییهای لوکس | – | ۱۰ | ۵–۳۰ | همان |

| جمع کل | ۱۰ | ۵۵ | – | – |

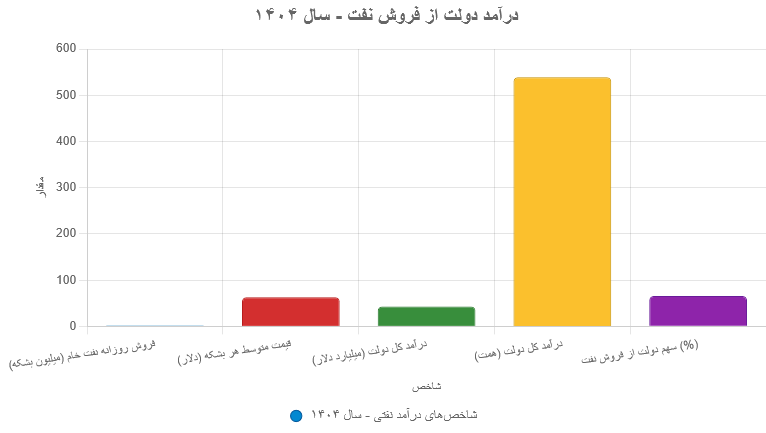

۵. مالیات از نفت (درآمد دولت از فروش سالانه نفت)

ساختار درآمد نفتی در ایران

- سهم دولت از فروش نفت خام و میعانات گازی: حدود ۶۵–۷۰٪

- فروش روزانه نفت خام ایران: حدود ۱.۸۵ میلیون بشکه

- قیمت متوسط هر بشکه نفت: حدود ۶۳ دلار

- درآمد کل دولت از نفت و میعانات: حدود ۴۳ میلیارد دلار (معادل حدود ۵۳۹ هزار میلیارد تومان یا همت)

| شاخص | مقدار | واحد | منبع |

|---|---|---|---|

| فروش روزانه نفت خام | ۱.۸۵ | میلیون بشکه | تسنیم |

| قیمت متوسط هر بشکه نفت | ۶۳ | دلار | همان |

| درآمد کل دولت از نفت | ۴۳ | میلیارد دلار | اداره اطلاعات انرژی آمریکا و منابع ایرانی |

| درآمد معادل ریالی دولت | ۵۳۹ | همت | همان |

| سهم دولت از فروش نفت | ۶۵.۵ | درصد | همان |

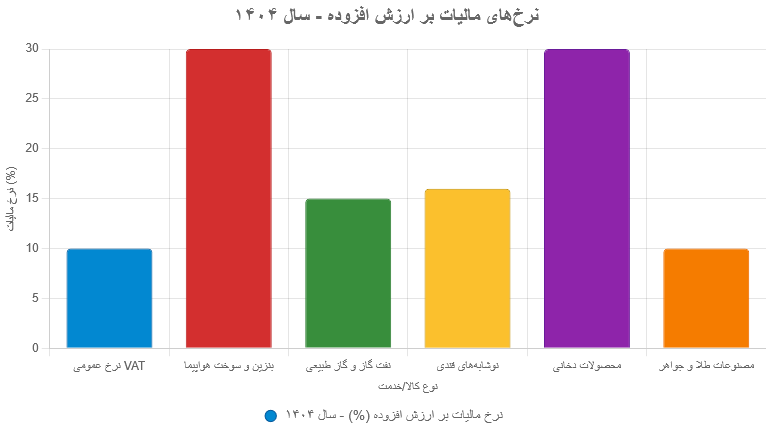

۶. مالیات بر کالاها (Commodity Taxes, شامل VAT)

مالیات بر ارزش افزوده (VAT) بر اساس ارزش افزوده ایجادشده در مراحل تولید و توزیع کالاها و خدمات اخذ میشود و مصرفکننده نهایی آن را پرداخت میکند.

نرخ عمومی مالیات بر ارزش افزوده در سال ۱۴۰۴

-

نرخ عمومی: ۱۰٪

کالاها و خدمات با نرخهای ویژه

| نوع کالا/خدمت | نرخ مالیات بر ارزش افزوده (%) | توضیحات |

|---|---|---|

| بنزین و سوخت هواپیما | ۳۰ | – |

| نفت گاز، نفت سفید، نفت کوره، گاز طبیعی و گاز مایع | ۱۵ | – |

| نوشابههای قندی تولید داخل | ۱۶ | – |

| محصولات دخانی (سیگار و تنباکو) | ۳۰ | – |

| اجرت ساخت، سود و کارمزد در مصنوعات طلا، جواهر و پلاتین | ۱۰ | اصل طلا، جواهر و پلاتین معاف هستند |

نکات تکمیلی

- مالیات بر ارزش افزوده توسط تولیدکننده یا فروشنده جمعآوری و به سازمان امور مالیاتی واریز میشود.

- مؤدیان مالیاتی موظف به ارسال اظهارنامه از طریق سامانه مودیان هستند.

- برخی کالاها و خدمات از مالیات معاف یا دارای نرخ ویژه هستند.

نسبت مالیاتها و درآمدهای دولت به GDP در سال ۱۴۰۴

طبق دادههای رسمی و برآوردهای معتبر برای سال ۱۴۰۴، میتوان نسبت مالیاتها و درآمدهای دولت به GDP ایران را به شکل تقریبی محاسبه و به صورت تیتر جداگانه ارائه کرد. برای سال ۱۴۰۴، برآورد میشود GDP اسمی ایران حدود ۵۵۰۰ همت (هزار میلیارد تومان) باشد. با استفاده از این رقم، سهم هر منبع درآمدی به GDP به شکل زیر است:

-

مالیات بر حقوق و کسورات بیمه تأمین اجتماعی

-

پیشبینی وصول کل سال: حدود ۳۱۹ همت

-

نسبت به GDP: حدود ۵.۸٪

-

-

مالیات تورمی (Inflation Tax)

-

برآورد تحمیلشده: حدود ۲۰۰–۳۰۰ همت

-

نسبت به GDP: حدود ۳.۶–۵.۵٪

-

-

مالیات بر عایدی سرمایه (Capital Gains Tax)

-

پیشبینی وصول کل سال: ۵۰–۷۰ همت

-

نسبت به GDP: حدود ۰.۹–۱.۳٪

-

-

مالیات بر ثروت (Wealth Tax)

-

پیشبینی وصول کل سال: حدود ۵۵ همت

-

نسبت به GDP: حدود ۱٪

-

-

درآمد دولت از نفت

-

پیشبینی درآمد: ۵۳۹ همت

-

نسبت به GDP: حدود ۹.۸٪

-

-

مالیات بر کالاها و خدمات (VAT و سایر مالیاتهای غیرمستقیم)

-

پیشبینی وصول کل سال: ۱۳۵ همت

-

نسبت به GDP: حدود ۲.۵٪

-

| منبع درآمدی / مالیات | وصولی پیشبینیشده (همت) | نسبت به GDP (%) | توضیح کوتاه |

|---|---|---|---|

| مالیات بر حقوق و بیمه تأمین اجتماعی | ۳۱۹ | ۵.۸ | مالیات مستقیم از حقوق کارکنان، همراه با کسورات بیمه، تامین منابع بودجه و صندوقهای تأمین اجتماعی |

| مالیات تورمی (Inflation Tax) | ۲۰۰–۳۰۰ | ۳.۶–۵.۵ | مالیات پنهان ناشی از کاهش ارزش پول و تورم؛ فشار بیشتر بر طبقات با درآمد ثابت |

| مالیات بر عایدی سرمایه (CGT) | ۵۰–۷۰ | ۰.۹–۱.۳ | مالیات مستقیم بر سود فروش داراییهای سرمایهای (املاک، سهام، طلا، خودرو) با معافیتهای محدود |

| مالیات بر ثروت (Wealth Tax) | ۵۵ | ۱ | مالیات بر داراییهای افراد شامل ارث، املاک، داراییهای لوکس؛ هدف جلوگیری از انباشت غیرمولد ثروت |

| درآمد نفت و میعانات گازی | ۵۳۹ | ۹.۸ | منبع اصلی بودجه دولت؛ سهم دولت از فروش نفت خام و میعانات حدود ۶۵–۷۰٪ است |

| مالیات بر کالاها و خدمات (VAT و غیرمستقیم) | ۱۳۵ | ۲.۵ | مالیات غیرمستقیم بر کالاها و خدمات؛ مصرفکننده نهایی پرداخت میکند، برخی کالاها نرخ ویژه یا معاف دارند |

| جمع کل تقریبی | ۱۳۵۰–۱۴۰۰ | ۲۴–۲۵ | مجموع درآمدهای مالیاتی و نفتی دولت؛ بیشترین سهم مربوط به نفت و مالیات بر حقوق |

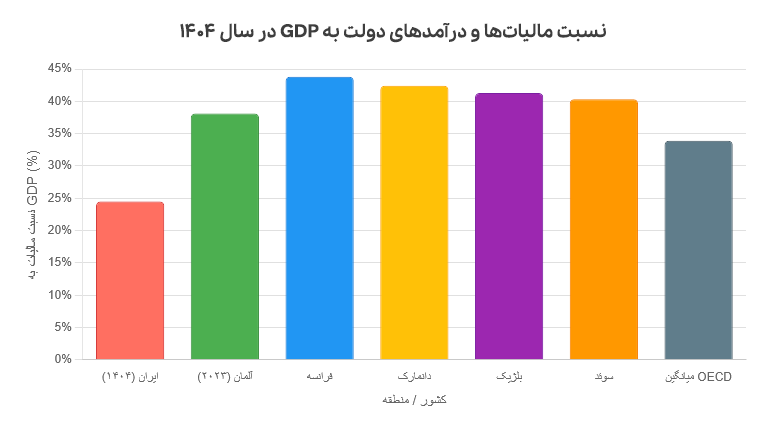

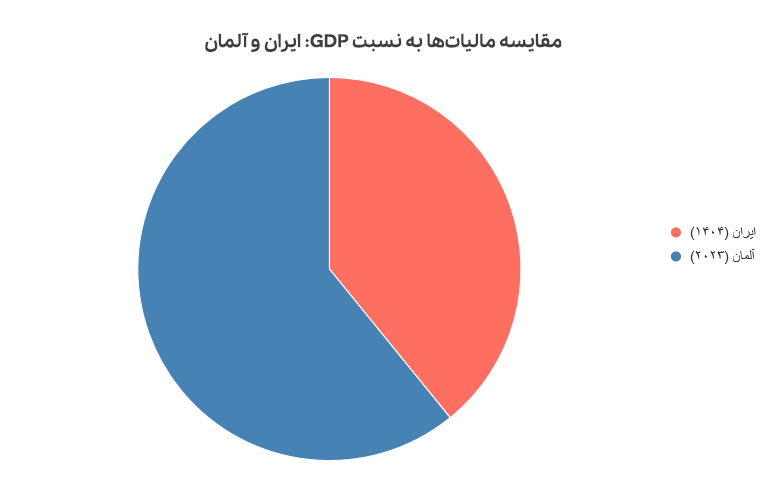

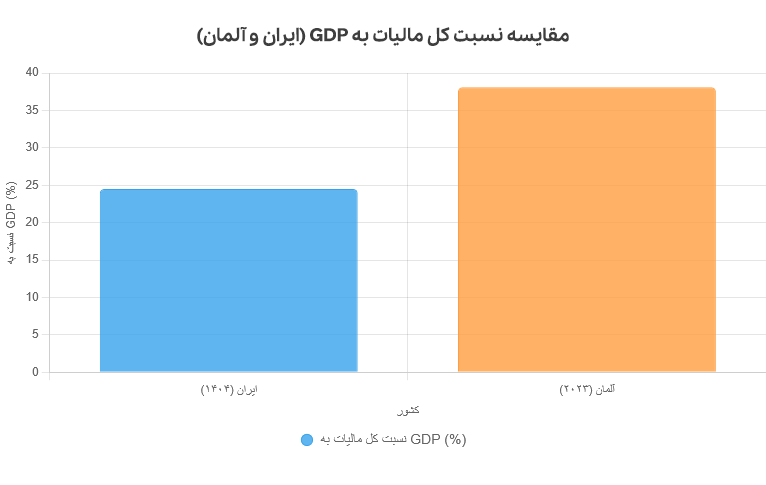

مقایسه مالیاتها به نسبت GDP: ایران و آلمان

نسبت مالیات به تولید ناخالص داخلی (GDP) یکی از شاخصهای مهم برای سنجش بار مالیاتی در کشورهاست. بر اساس دادههای رسمی:

- ایران (سال ۱۴۰۴): نسبت کل مالیاتها و درآمد نفتی به GDP حدود ۲۴–۲۵٪ برآورد شده است.

- آلمان (سال ۲۰۲۳): نسبت مالیات به GDP حدود ۳۸.۱٪ بوده است، بالاتر از میانگین OECD (۳۳.۹٪).

- در سال ۲۰۲۴ در آلمان: درآمدهای مالیاتی فدرال و ایالتی نسبت به سال قبل ۳.۸٪ افزایش یافت و به ۸۶۱.۱ میلیارد یورو رسید.

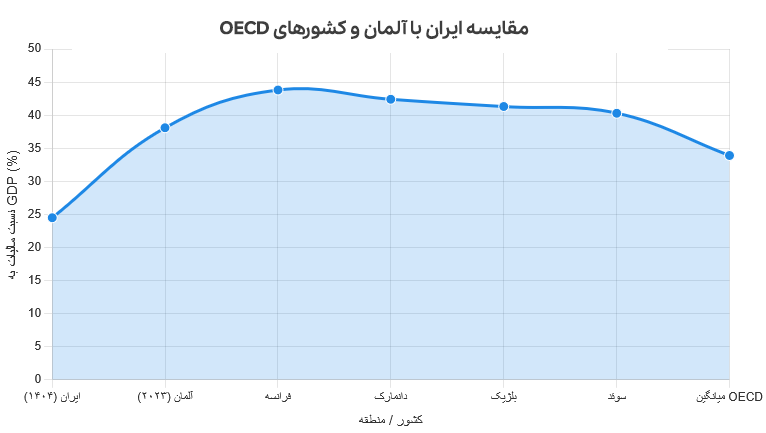

جدول مقایسهای مالیات به GDP در ایران، آلمان و کشورهای منتخب OECD (۲۰۲۳–۱۴۰۴)

| کشور / منطقه | نسبت مالیات به GDP (%) | توضیح کوتاه |

|---|---|---|

| ایران (۱۴۰۴) | ۲۴–۲۵ | شامل مالیات مستقیم، غیرمستقیم و درآمد نفتی |

| آلمان (۲۰۲۳) | ۳۸.۱ | مالیاتهای فدرال و ایالتی؛ بار مالیاتی بالاتر از میانگین OECD |

| فرانسه | ۴۳.۸ | بالاترین نرخ مالیات نسبت به GDP در میان کشورهای منتخب |

| دانمارک | ۴۲.۴ | نرخ مالیات بالا با خدمات اجتماعی گسترده |

| بلژیک | ۴۱.۳ | شامل مالیات بر درآمد و مالیات بر مصرف |

| سوئد | ۴۰.۳ | مالیاتهای سنگین بر درآمد و کالاها |

| میانگین OECD | ۳۳.۹ | مقایسه با سایر کشورهای توسعهیافته |

نکات کلیدی مقایسه ایران و آلمان

- بار مالیاتی: ایران با نسبت ۲۴–۲۵٪ نسبت به GDP، حدود ۱۳–۱۴ واحد درصد کمتر از آلمان است.

- ساختار مالیاتی: در ایران سهم درآمد نفتی و مالیات بر حقوق بالاست، در حالی که در آلمان مالیات مستقیم بر درآمد، مالیات بر مصرف و بیمههای اجتماعی بخش اصلی را تشکیل میدهند.

- پیامد اقتصادی: نرخ مالیات بالاتر در آلمان با خدمات اجتماعی گسترده همراه است، در حالی که در ایران فشار مالیاتی پایینتر با محدودیت در پوشش اجتماعی و وابستگی به درآمد نفتی همراه است.

مالیات و درآمد دولت

در نظام اقتصادی ایران، درآمدهای دولت تنها به مالیاتهای مستقیم و غیرمستقیم محدود نمیشوند. منابع مهم دیگر شامل درآمد حاصل از فروش نفت و میعانات گازی، کسورات بیمه تأمین اجتماعی و مالیات تورمی (مالیات پنهان) هستند. بر اساس پیشبینیهای سال ۱۴۰۴، وضعیت هر یک به شرح زیر است:

۱. درآمد دولت از نفت و میعانات گازی

درآمد حاصل از فروش نفت و فرآوردههای نفتی یکی از منابع اصلی بودجه دولت است و نقش مهمی در تأمین هزینههای عمومی و سرمایهگذاریهای زیرساختی دارد.

- سهم دولت از فروش نفت خام و میعانات گازی: حدود ۶۵–۷۰٪

- فروش روزانه نفت خام ایران: حدود ۱.۸۵ میلیون بشکه

- قیمت متوسط هر بشکه نفت: حدود ۶۳ دلار

- درآمد کل دولت از نفت و میعانات: حدود ۵۳۹ هزار میلیارد تومان (همت)

- نسبت به GDP: حدود ۹.۸٪

۲. درآمد سازمان تأمین اجتماعی (کسورات بیمه)

کسورات بیمه تأمین اجتماعی علاوه بر مالیات بر حقوق، منبع مهمی برای تأمین منابع صندوقهای بیمهای و پرداخت مستمریها است.

- سهم کارمند از حقوق: ۷٪

- سهم کارفرما: ۲۳٪

- مجموع کسورات بیمه: حدود ۳۰٪ از حقوق ماهانه

- پیشبینی وصول کل سال ۱۴۰۴: ۱۵۰ هزار میلیارد تومان

- نقش: تأمین منابع صندوقهای بیمهای و حمایت از کارکنان

۳. مالیات تورمی (Inflation Tax)

مالیات تورمی نوعی مالیات پنهان است که بهصورت غیرمستقیم از طریق کاهش ارزش پول ملی و افزایش تورم بر اقتصاد تحمیل میشود.

- مکانیزم: چاپ پول یا ایجاد بدهی برای جبران کسری بودجه → افزایش تورم → کاهش ارزش واقعی درآمد و دارایی مردم

- برآورد مالیات تورمی سال ۱۴۰۴: حدود ۲۰۰–۳۰۰ هزار میلیارد تومان

- نسبت به GDP: حدود ۳.۶–۵.۵٪

- تأثیر: فشار مالیاتی پنهان بیشتر بر طبقات با درآمد ثابت و متوسط

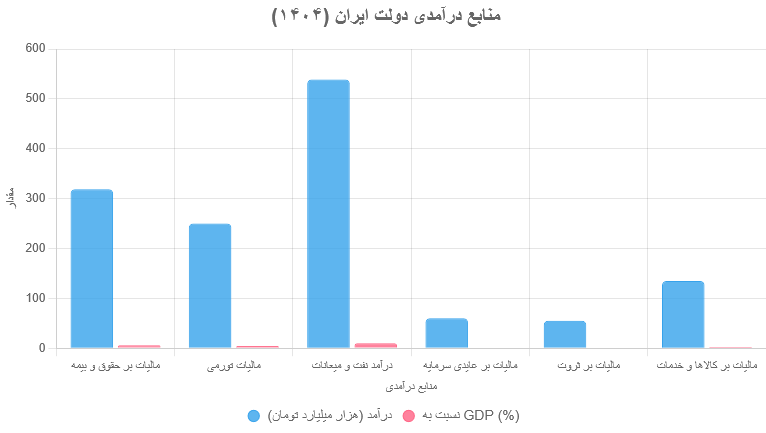

با احتساب مالیاتهای مستقیم، غیرمستقیم، کسورات بیمه، درآمد نفت و مالیات تورمی، پیشبینی میشود:

| منبع درآمدی | پیشبینی وصول ۱۴۰۴ (همت) | نسبت به GDP (%) |

|---|---|---|

| مالیات بر حقوق و کسورات بیمه تأمین اجتماعی | ۳۱۹ | ۵.۸ |

| مالیات تورمی | ۲۰۰–۳۰۰ | ۳.۶–۵.۵ |

| درآمد دولت از نفت و میعانات گازی | ۵۳۹ | ۹.۸ |

| مالیات بر عایدی سرمایه (CGT) | ۵۰–۷۰ | ۰.۹–۱.۳ |

| مالیات بر ثروت | ۵۵ | ۱ |

| مالیات بر کالاها و خدمات (VAT و غیرمستقیم) | ۱۳۵ | ۲.۵ |

جمع کل منابع درآمدی: حدود ۱۳۵۰–۱۴۰۰ همت، معادل ۲۴–۲۵٪ از GDP اسمی ایران.

مقایسه با آلمان

برای سنجش بار مالیاتی، نسبت کل مالیات به GDP در ایران و آلمان به شرح زیر است:

| کشور | نسبت کل مالیات به GDP (%) | توضیح کوتاه |

|---|---|---|

| ایران (۱۴۰۴) | ۲۴–۲۵ | شامل مالیات مستقیم، غیرمستقیم، کسورات بیمه، مالیات تورمی و درآمد نفت |

| آلمان (۲۰۲۳) | ۳۸.۱ | مالیاتهای فدرال و ایالتی؛ تمرکز بر مالیات مستقیم بر درآمد و بیمههای اجتماعی |

نکات کلیدی:

- بار مالیاتی ایران نسبت به آلمان پایینتر است و وابستگی زیادی به درآمد نفت دارد.

- در آلمان، تمرکز بر مالیات مستقیم و پوشش اجتماعی گسترده است، اما در ایران مالیات تورمی بهصورت پنهان فشار مالی ایجاد میکند.

- نرخ بالاتر مالیات در آلمان با خدمات عمومی قوی همراه است، در حالی که ایران فشار مالیاتی پایینتر و محدودیت در پوشش اجتماعی دارد.

جمعبندی: مالیاتهای اجباری در ایران

دولت ایران برای تأمین هزینههای عمومی و توسعه زیرساختها، از منابع مختلفی استفاده میکند که مهمترین آنها مالیاتها و درآمدهای نفتی است. مالیاتها به دو دسته اصلی تقسیم میشوند:

- مالیاتهای مستقیم: شامل مالیات بر حقوق، بیمه تأمین اجتماعی، مالیات بر عایدی سرمایه (CGT) و مالیات بر ثروت.

- مالیاتهای غیرمستقیم: شامل مالیات بر کالا و خدمات، مانند مالیات بر ارزش افزوده (VAT).

وضعیت مالیاتی ۱۴۰۴

- درآمدهای واقعی مالیاتی نیمه اول سال: ۳۹۶ هزار میلیارد تومان

- مالیات غیرمستقیم: ۱۳۵ هزار میلیارد تومان

- پیشبینی درآمد مالیاتی کل سال: ۱۸۰۰ تا ۲۰۸۴ هزار میلیارد تومان

مهمترین انواع مالیاتها

| نوع مالیات | توضیح کوتاه | پیشبینی وصول ۱۴۰۴ (همت) | نسبت به GDP (%) |

|---|---|---|---|

| مالیات بر حقوق و بیمه | مالیات مستقیم از حقوق کارکنان همراه با کسورات بیمه | ۳۱۹ | ۵.۸ |

| مالیات تورمی | کاهش ارزش پول و تورم بهعنوان مالیات پنهان | ۲۰۰–۳۰۰ | ۳.۶–۵.۵ |

| مالیات بر عایدی سرمایه | مالیات بر سود فروش داراییها (املاک، سهام، طلا، خودرو) | ۵۰–۷۰ | ۰.۹–۱.۳ |

| مالیات بر ثروت | شامل مالیات بر ارث، املاک و داراییهای لوکس | ۵۵ | ۱ |

| درآمد نفت و میعانات | سهم دولت از فروش نفت و فرآوردههای نفتی | ۵۳۹ | ۹.۸ |

| مالیات بر کالاها و خدمات (VAT) | مالیات غیرمستقیم بر کالا و خدمات | ۱۳۵ | ۲.۵ |

-

جمع کل درآمدهای مالیاتی و نفتی به GDP: حدود ۲۴–۲۵٪

مقایسه ایران با آلمان و کشورهای OECD

| کشور / منطقه | نسبت مالیات به GDP (%) | توضیح کوتاه |

|---|---|---|

| ایران (۱۴۰۴) | ۲۴–۲۵ | شامل مالیات مستقیم، غیرمستقیم و درآمد نفتی |

| آلمان (۲۰۲۳) | ۳۸.۱ | مالیاتهای فدرال و ایالتی؛ بالاتر از میانگین OECD |

| فرانسه | ۴۳.۸ | بالاترین نرخ مالیات نسبت به GDP |

| دانمارک | ۴۲.۴ | مالیات بالا با خدمات اجتماعی گسترده |

| بلژیک | ۴۱.۳ | شامل مالیات بر درآمد و مالیات بر مصرف |

| سوئد | ۴۰.۳ | مالیاتهای سنگین بر درآمد و کالاها |

| میانگین OECD | ۳۳.۹ | مقایسه با سایر کشورهای توسعهیافته |

نکات کلیدی:

- بار مالیاتی ایران کمتر از آلمان و کشورهای توسعهیافته است.

- در ایران سهم درآمد نفتی و مالیات بر حقوق بالاست، در حالی که در آلمان، مالیات بر درآمد و بیمههای اجتماعی بخش اصلی را تشکیل میدهد.

- نرخ مالیات بالاتر در آلمان با پوشش اجتماعی گسترده همراه است، اما در ایران فشار مالیاتی پایینتر و وابستگی به نفت دیده میشود.

سوالات متداول

۱. مالیات بر حقوق چیست و چگونه محاسبه میشود؟

مالیات بر حقوق، مالیات مستقیم از حقوق کارکنان است که طبق نرخهای پلکانی دریافت میشود و شامل کسورات بیمه تأمین اجتماعی نیز میشود.

۲. مالیات تورمی چیست؟

مالیات تورمی نوعی مالیات پنهان است که از طریق کاهش ارزش پول ملی و افزایش تورم بر درآمدهای واقعی مردم اعمال میشود.

۳. مالیات بر عایدی سرمایه (CGT) شامل چه داراییهایی میشود؟

این مالیات بر سود حاصل از فروش داراییهای سرمایهای مانند املاک، سهام، طلا، ارز و خودرو اعمال میشود، اما برخی معافیتها وجود دارد.

۴. مالیات بر ثروت چه مواردی را شامل میشود؟

مالیات بر ارث، نقل و انتقال املاک و داراییهای لوکس مانند خودرو و جواهرات، جزو مالیات بر ثروت هستند.

۵. سهم درآمد نفت از بودجه دولت چقدر است؟

حدود ۶۵–۷۰٪ از فروش نفت و میعانات گازی به دولت تعلق دارد و درآمد ریالی آن حدود ۵۳۹ هزار میلیارد تومان برآورد میشود.

۶. مالیات بر ارزش افزوده (VAT) چیست؟

مالیات بر ارزش افزوده، مالیات غیرمستقیم بر کالا و خدمات است که مصرفکننده نهایی پرداخت میکند. نرخ عمومی در سال ۱۴۰۴، ۱۰٪ است، اما برخی کالاها نرخ ویژه یا معافیت دارند.

۷. نسبت مالیات به GDP ایران در مقایسه با آلمان چقدر است؟

در ایران حدود ۲۴–۲۵٪ و در آلمان حدود ۳۸.۱٪ است، بنابراین بار مالیاتی ایران کمتر از آلمان است.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.