بودجه ریزی خروجی/ ورودی چیست؟

بودجه ریزی خروجی/ ورودی Output/Input Budgeting

بودجهریزی خروجی/ورودی (Outcomes-Based Budgeting یا OBB) یک روش مدیریت مالی است که بر اساس ارتباط بین منابع مالی تخصیصیافته و نتایج حاصل از آنها طراحی شده است. این روش بهویژه در بخشهای عمومی و دولتی بهکار میرود و هدف آن ارتقاء کارایی و اثربخشی هزینهها با تمرکز بر نتایج و تأثیرات است. در این متن، به بررسی مفهوم، مزایا، معایب، فرآیند پیادهسازی و تفاوت آن با روشهای سنتی بودجهریزی میپردازیم.

بودجهریزی خروجی/ورودی بر این اصل استوار است که صرف هزینهها باید بر اساس نتایج و تأثیرات مثبت آنها بر جامعه سنجیده شود. در این روش، دولتها و سازمانها بهجای تمرکز بر هزینههای جاری و تاریخی، به دنبال تعیین و اندازهگیری نتایج مشخصی هستند که از تخصیص منابع حاصل میشود. به عبارت دیگر، این روش به این سوال پاسخ میدهد که «چگونه میتوانیم بهترین نتایج را با استفاده از منابع موجود به دست آوریم؟»

به طور خلاصه:

- بودجه ریزی خروجی/ ورودی به عنوان بودجه ریزی عملکرد نیز نامیده می شود.

- این شامل تهیه برآورد هزینه و درآمد بر اساس بهره وری واحدها یا بخش ها در سازمان است.

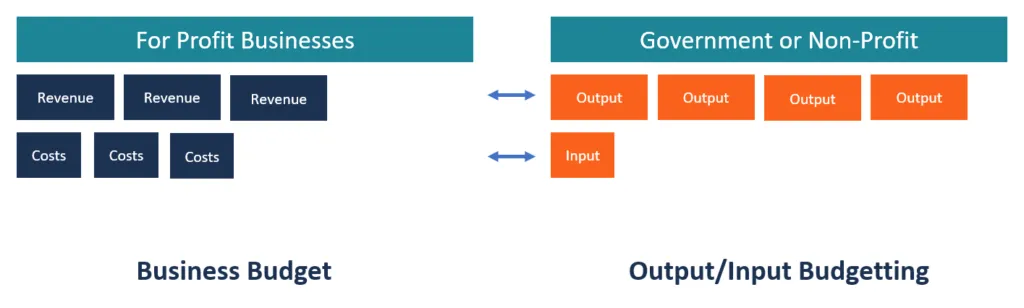

- بودجه ریزی خروجی/ ورودی عمدتاً توسط دولت ها و سازمان های غیرانتفاعی استفاده می شود زیرا آنها به ترتیب در برابر مالیات دهندگان و اهداکنندگان پاسخگو هستند.

چگونه یک بودجه خروجی/ورودی تهیه میشود؟

بودجه خروجی/ورودی بر اساس ارزیابی مدیریت از عملکرد بخشهای مختلف یک سازمان تنظیم میشود. واحدهایی که بیشترین سود یا نتایج مثبت را ایجاد میکنند، سهم بیشتری از بودجه را دریافت میکنند. به عبارت دیگر، واحدهای موفقتر بیشتر از منابع مالی بهرهمند میشوند، در حالی که واحدهایی که کمتر عملکرد خوبی دارند، بودجه کمتری میگیرند. هدف این روش، بهینهسازی استفاده از منابع محدود مانند تخصص، بودجه و زمان تولید است.

برای اینکه یک بودجه خروجی/ورودی به خوبی عمل کند، سازمان باید بهطور مداوم عملکرد بودجه و بهرهوری کارکنان را در هر دوره مالی مورد بررسی قرار دهد. این کار به مدیریت کمک میکند تا بفهمد هر واحد چه نتایجی بهدست میآورد و چقدر خوب عمل میکند. همچنین، ادارات دولتی از نتایج بهدستآمده برای توجیه تخصیص بودجه به هر واحد استفاده میکنند. از آنجا که دولت به منابع مالی مالیاتدهندگان وابسته است، لازم است که اطلاعات دقیقی در مورد عملکرد تمام بخشها یا پروژهها در اختیار داشته باشد.

فرآیند پیادهسازی بودجهریزی خروجی/ورودی

پیادهسازی این روش معمولاً شامل مراحل زیر است:

- تعیین اهداف: در ابتدا، سازمان باید اهداف کلیدی و نتایج مورد نظر را تعیین کند. این اهداف باید واضح، قابل اندازهگیری و مرتبط با نیازهای جامعه باشند.

- شناسایی منابع: تعیین منابع مالی و انسانی مورد نیاز برای دستیابی به اهداف تعیینشده و تخصیص آنها به بخشهای مختلف.

- توسعه سیستمهای اندازهگیری: ایجاد سیستمهای مؤثر برای اندازهگیری و ارزیابی نتایج بهدستآمده. این شامل جمعآوری دادهها و تحلیل آنها است.

- نظارت و ارزیابی: برقراری فرآیندهای نظارت و ارزیابی مداوم برای اطمینان از اینکه اهداف بهدست میآیند و منابع بهدرستی تخصیص داده میشوند.

- اصلاح و بهبود: بر اساس نتایج بهدستآمده، اصلاحات لازم برای بهبود فرآیندها و تخصیص منابع بهعمل میآید.

مزایا

برخی از مزایای بودجه خروجی/ورودی به شرح زیر است:

- فوکوس بر نتایج: این روش بر اهمیت نتایج و تأثیرات مثبت تأکید دارد و تلاش میکند تا منابع را بهگونهای تخصیص دهد که بهترین نتایج ممکن را برای جامعه به همراه داشته باشد.

- ارتقای شفافیت: با تأکید بر نتایج، این روش به مدیران و تصمیمگیرندگان کمک میکند تا به وضوح ببینند که چگونه منابع صرف شدهاند و چه تأثیری داشتهاند. این شفافیت میتواند اعتماد عمومی را افزایش دهد.

- تشویق به نوآوری: با تمرکز بر نتایج، سازمانها و دولتها را تشویق میکند تا به دنبال راهحلهای نوآورانه و کارآمدتر برای رسیدن به اهداف خود باشند.

- بهبود تخصیص منابع: این روش به مدیران کمک میکند تا منابع را بهطور بهینه تخصیص دهند و از اتلاف آنها جلوگیری کنند.

معایب

برخی از معایب بودجه خروجی/ورودی به شرح زیر است:

- چالشهای اندازهگیری: اندازهگیری نتایج و تأثیرات ممکن است دشوار باشد. در بسیاری از موارد، نتایج ممکن است وابسته به عوامل خارجی و غیرقابل کنترل باشند.

- توجه بیش از حد به نتایج کوتاهمدت: در برخی موارد، تمرکز بر نتایج فوری ممکن است منجر به نادیدهگرفتن نتایج بلندمدت و پایدار شود.

- هزینههای اجرایی: پیادهسازی سیستمهای جدید برای اندازهگیری نتایج ممکن است نیازمند سرمایهگذاریهای اولیه و هزینههای اجرایی باشد.

تفاوتهای بودجهریزی خروجی/ورودی با روشهای سنتی

- تمرکز بر نتایج: در حالی که روشهای سنتی بودجهریزی بیشتر بر اساس هزینههای تاریخی و تخصیصهای ثابت عمل میکنند، OBB بر اساس نتایج و تأثیرات تعیین میشود.

- شناسایی ارزشهای افزوده: بودجهریزی خروجی/ورودی سعی میکند تا ارزشهای افزوده هر هزینه را شناسایی کند، در حالی که روشهای سنتی بیشتر بر روی کمیت هزینهها متمرکز هستند.

- انعطافپذیری: OBB به سازمانها این امکان را میدهد که در صورت تغییر شرایط و نتایج، منابع را بهطور مؤثرتری تغییر دهند و تنظیم کنند.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.