سپرده عمدی در مقابل سپرده مدت دار

تفاوت بین سپرده مدت دار در مقابل سپرده عمدی

سپردههای عمدی و سپردههای مدت دار به دو نوع حساب سپرده متفاوت در بانک یا مؤسسه مالی مشابه، مانند اتحادیه اعتباری اشاره دارد. سپردههای مطالبهای و سپردههای مدتدار از نظر قابلیت دسترسی یا نقدینگی و میزان سودی که میتوان از وجوه سپردهگذاری شده به دست آورد، متفاوت است.

به طور خلاصه:

- سپردههای مطالبهای و سپردههای مدت دار به دو نوع حساب سپرده در یک موسسه مالی اشاره دارد.

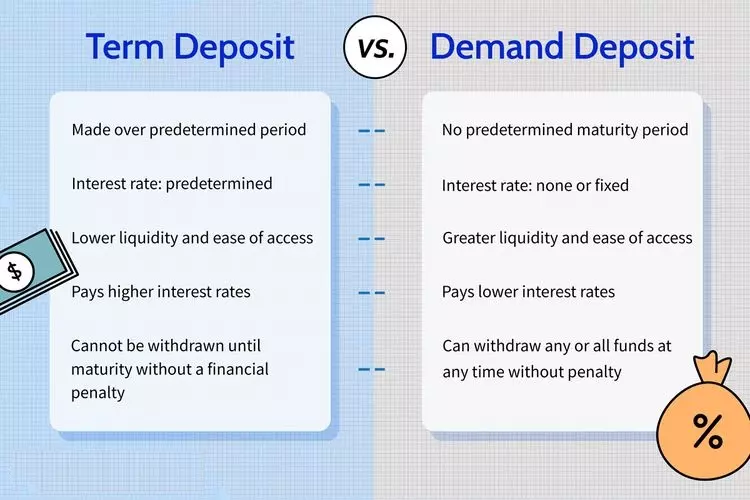

- سپرده های مدت دار که به عنوان سپرده های مدت دار نیز شناخته می شوند، سپرده های سرمایه گذاری هستند که برای یک دوره از پیش تعیین شده، از چند ماه تا چند سال انجام می شود.

- حسابهای سپرده تقاضای نقدینگی و دسترسی آسانتری نسبت به سپردههای مدت دار دارند.

سپرده های مدت دار

سپرده های مدت دار که به عنوان سپرده های مدت دار نیز شناخته می شوند، سپرده های سرمایه گذاری هستند که برای یک دوره از پیش تعیین شده، از چند ماه تا چند سال انجام می شود. سپرده گذار نرخ سود از پیش تعیین شده سپرده مدت دار را در مدت زمان مشخص دریافت می کند. وجوه سپرده گذاری شده برای دوره های طولانی تر دارای نرخ بهره بالاتری هستند. حساب های سپرده مدت دار نرخ سود بیشتری نسبت به حساب های پس انداز سنتی پرداخت می کنند.

وجوه را نمی توان تا پایان دوره انتخابی بدون جریمه مالی از حساب سپرده مدت دار برداشت کرد و برداشت اغلب مستلزم اطلاعیه کتبی از قبل است. در پایان دوره، سپرده گذار این انتخاب را دارد که وجوه سپرده شده را به اضافه سود به دست آورده برداشت کند، یا وجوه را به یک سپرده مدت دار جدید منتقل کند. رایج ترین شکل سپرده مدت دار گواهی سپرده بانکی یا سی دی است.

سپرده های عمدی

حسابهای سپرده تقاضای نقدینگی و دسترسی آسانتری را در مقایسه با سپردههای مدت دار ارائه میکنند، اما نرخهای بهره کمتری را پرداخت میکنند و همچنین ممکن است شامل کارمزدهای مختلفی برای رسیدگی به حساب باشند. سپردهگذاران میتوانند در هر زمان و بدون نیاز به جریمه یا اخطار قبلی، یک یا همه وجوه موجود در یک حساب سپرده تقاضایی را برداشت کنند، اگرچه برخی از بانکها در صورت تجاوز از سقف برداشت ماهانه، کارمزد کمی دریافت میکنند.

وجوهی که یک سپرده گذار ممکن است در هر زمانی نیاز به دسترسی داشته باشد باید در یک حساب سپرده تقاضای نگهداری شود. نمونههایی از حسابهای سپرده تقاضایی شامل حسابهای جاری عادی، حسابهای پسانداز یا حسابهای بازار پول است .

[مهم: سپردههای مطالبهای و سپردههای مدتدار از نظر قابلیت دسترسی یا نقدینگی و میزان سودی که میتوان از وجوه سپردهشده به دست آورد، متفاوت است.]

بازار پول، چک یا پس انداز؟

حسابهای بازار پول کارمزد پایینی دارند و معمولاً بازدهی بالاتری نسبت به حسابهای پسانداز دارند، با این حال، نوسان نرخ بهره به این معنی است که هیچ سود ثابتی در حساب کسب نمیشود.

حسابهای جاری معمولاً کارمزد بالاتری دارند و هیچ سودی به دارنده آن پرداخت نمیکنند، اگرچه برخی از حسابهای جاری سود کمی دارند. این حسابها برای افرادی که تجارت زیادی انجام میدهند یا افرادی که اغلب نیاز به دسترسی فوری به وجوه برای خرید کالا یا خدمات دارند، مطلوب است.

حسابهای پسانداز ، حسابهای سپرده تقاضایی هستند که معمولاً هیچ کارمزدی ندارند. نرخ بهره در حساب های پس انداز ثابت و کمتر از نرخ های سود موجود در سپرده های مدت دار است.

هر دو حساب چک و پس انداز توسط صاحب حساب از طریق گزینه های مختلف بانکی مانند خدمات باجه، بانکداری آنلاین و دستگاه های خودپرداز قابل دسترسی هستند.

کتابچه راهنمای انطباق مصرفکننده فدرال رزرو ویژگیهای اساسی حسابهای سپرده تقاضایی را فهرست میکند: بدون محدودیت در نقل و انتقالات یا برداشتهای انجام شده توسط دارنده حساب. بدون دوره سررسید، یا سررسید اصلی شش روز یا کمتر؛ وجوه در صورت تقاضا پرداخت می شود. حساب ممکن است سود نداشته باشد. و هیچ شرایط واجد شرایطی وجود ندارد.

تفاوت بین سپرده عمدی و سپرده مدت دار:

|

|

|

|

|

|

| در هر زمان می توان به سپرده مطالبه دسترسی داشت و هر مقدار وجهی را بدون اطلاع قبلی به بانک برداشت کرد. | تا پایان دوره قفل به هیچ وجه نمی توان به سپرده مدت دار دسترسی داشت. تا زمان سررسید نمی توان در سپرده های مدت دار برداشت کرد. |

|

|

|

| سپردههای عمدی در نوع خود هیچ دوره زمانی مشخصی ندارد. | مدت زمان مشخصی برای سپرده های مدت دار وجود دارد. |

|

|

|

| نرخ بهره در مورد حسابهای جاری و حسابهای پسانداز بین 4 تا 6 درصد است. | نرخ بهره ای که می توان تحت سپرده های مدت دار به دست آورد بین 7 تا 9 درصد است. |

|

|

|

| هر زمان که صاحب حساب نیاز به دسترسی به سپرده های مطالبه داشته باشد، تنها چیزی که نیاز دارد دسترسی به دستگاه های خودپرداز یا بانکداری آنلاین است که سپرده گذار می تواند از حساب مربوطه خود برداشت کند. | از آنجایی که وجوه تا سررسید قفل است، سپرده گذار نمی تواند به حساب خود دسترسی داشته باشد یا از آن برداشت کند و از این رو دسترسی به دستگاه های خودپرداز و بانکداری آنلاین یا کارت های اعتباری لازم نیست. |

نتیجه

حسابهای سپرده تقاضایی که توسط اتحادیههای اعتباری و بانکها ارائه میشوند، به افراد این امکان را میدهند که در هر نقطهای که شخص به درخواست «در صورت درخواست» نیاز دارد، فوراً در ذخایر یا وجوه سپردهگذاری کند و از آن خارج کند. مؤسسه پولی برای اینکه به شما امکان دسترسی به دارایی ها یا دسترسی به دارایی ها را بدهد، نیازی به اطلاع رسانی از قبل یا هزینه ای ندارد، که برای نیازهای دائمی یا معمولی ایده آل است. سپردههای مطالبهای در بیشتر موارد به صورت چک یا پسانداز حسابهای بانکی ظاهر میشوند.

عیب اساسی این کار این است که آنها عملاً درآمد نقدی موجود در آنها را صفر می کنند. این ارزشی است که شما برای دسترسی سریع یا در دسترس بودن دارایی ها می پردازید. سپردههای مدت دار و سپردههای تقاضایی به دو نوع حساب سپرده منحصر به فرد در یک بنیاد پولی اشاره دارد.

سپرده های مدت دار، که در غیر این صورت سپرده های مدت دار نامیده می شوند، سپرده های سرمایه گذاری هستند که برای یک دوره از پیش تعیین شده، از چند ماه تا بلندمدت انجام می شود. حسابهای سپرده تقاضای در مقابل سپردههای مدتدار، نقدینگی برجستهتر و ورود سادهتری دارند.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.