بودجه بندی بر مبنای فعالیت چیست؟

بودجه ریزی مبتنی بر عملکرد Activity-Based Budgeting

بودجهبندی بر مبنای فعالیت (Activity-Based Budgeting یا ABB) یک روش پیشرفته بودجهبندی است که به جای تمرکز صرف بر هزینههای کلی یا تخصیص منابع به بخشهای مختلف، بر فعالیتها و فرآیندهای کلیدی که در یک سازمان انجام میشود، متمرکز است. در این روش، بودجه بر اساس فعالیتهایی که ارزش افزوده برای سازمان ایجاد میکنند، تدوین میشود. هدف اصلی بودجهبندی بر مبنای فعالیت این است که به مدیریت اجازه دهد تا با تمرکز دقیقتر بر هزینههای فعالیتها و منابع مورد نیاز، کارایی و اثربخشی بیشتری در تخصیص منابع داشته باشد.

به طور خلاصه:

- بودجهریزی مبتنی بر فعالیت (ABB) روشی برای بودجهبندی است که در آن فعالیتهایی که هزینههایی را به همراه دارند، ثبت، تجزیه و تحلیل و تحقیق میشوند.

- نسبت به فرآیندهای بودجهبندی سنتی که صرفاً بودجههای قبلی را برای محاسبه تورم یا توسعه کسبوکار تعدیل میکنند، سختتر است.

- استفاده از بودجهبندی مبتنی بر فعالیت (ABB) میتواند به شرکتها کمک کند تا هزینهها را کاهش دهند و در نتیجه، سود بیشتری از فروش را کاهش دهند.

- این روش به ویژه برای شرکتها و شرکتهای جدیدتر که دستخوش تغییرات مادی هستند مفید است.

درک بودجه بر اساس فعالیت

در روش بودجهبندی بر مبنای فعالیت، ابتدا فعالیتهایی که برای اجرای هر بخش از عملیات سازمان ضروری هستند، شناسایی میشوند. سپس هزینههای هر فعالیت به دقت محاسبه شده و منابع بر اساس اهمیت و تأثیر آن فعالیتها تخصیص داده میشود. این روش نسبت به بودجهبندی سنتی که معمولاً تنها هزینههای گذشته را در نظر میگیرد و بهصورت درصدی افزایش میدهد، تحلیل دقیقتر و کاربردیتری از منابع سازمان ارائه میدهد.

برای مثال: در یک شرکت تولیدی، فعالیتهایی مانند خرید مواد اولیه، تولید، بستهبندی، و توزیع به عنوان فعالیتهای کلیدی شناسایی میشوند. در بودجهبندی بر مبنای فعالیت، هزینه هر یک از این فعالیتها بهطور جداگانه محاسبه شده و سپس بر اساس اهمیت و تأثیر آنها در زنجیره ارزش شرکت، بودجه به هر فعالیت اختصاص داده میشود.

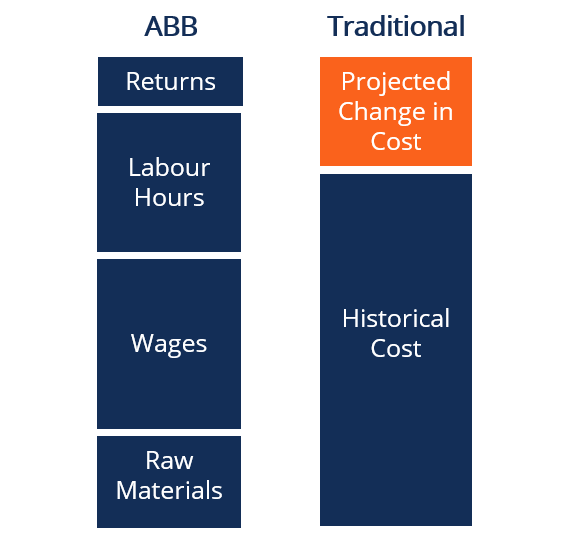

نمودار بالا نشان می دهد که چگونه بودجه ریزی ABB با روش بودجه ریزی سنتی متفاوت است. در حالی که یک روش سنتی به سادگی هزینه های پیش بینی شده را بر اساس ارزش های تاریخی افزایش یا کاهش می دهد، ABB هزینه ها را به تدریج کاهش می دهد.

هدف اصلی بودجهبندی بر مبنای فعالیت (ABB)

هدف اصلی ABB این است که نشان دهد چه منابعی برای تولید محصولات یک سازمان مورد نیاز است و چگونه میتوان آنها را به بهترین شکل مدیریت کرد. با استفاده از این روش، سازمان میتواند تمرکز خود را روی تولید محصولات و خدماتی که به موفقیت آن کمک میکنند، قرار دهد. همچنین منابعی مانند زمان، پول و نیروی انسانی را به فعالیتهای مهم و سودآور تخصیص دهد.

ویژگیهای بودجهبندی بر مبنای فعالیت (ABB)

- تطبیق با انتظارات مشتری: ABB به سازمان کمک میکند تا منابع خود را با نیازهای مشتریان هماهنگ کند.

- تمرکز بر بازگشت سرمایه: این روش بودجههایی را توسعه میدهد که بر اساس بازگشت سرمایه تعیین میشوند.

- بودجه منعطف: ABB یک بودجه پویا و انعطافپذیر را بر اساس حجم کاری تنظیم میکند.

- برنامهریزی مداوم: این روش از برنامهریزی دائمی و مکرر حمایت میکند تا بتواند نیازهای جدید را پوشش دهد.

- شناسایی موارد اضافی: ABB به سازمان کمک میکند تا هزینههای غیرضروری و بیارزش را شناسایی و حذف کند.

- حذف هزینههای اضافی: برنامههای عملی برای حذف هزینههای بیارزش ایجاد میشود.

- پیشبینی حجم کار: ABB با پیشبینی حجم کار، عملکرد سازمان را بهینهسازی میکند.

- هماهنگی با استراتژی مشتریان: این سیستم فعالیتهای سازمان را با استراتژی کسبوکار مشتریان هماهنگ میکند.

- پرهیز از حمایت نامناسب از پروژههای مشتری: این روش اجازه نمیدهد سازمان در دفاع از پروژههای مشتریان گرفتار شود.

- استقلال در اولویتبندی: ABB اولویتهای خود را براساس ایدههای مشتریان تعیین نمیکند و به جای آن بر نیازهای واقعی سازمان تمرکز دارد.

- شناسایی فعالیتهای ضعیف: این روش به شناسایی فعالیتهای ناکارآمد و بهبود آنها کمک میکند.

- پیشبینی سرمایهگذاریهای مهم: ABB منابع کافی برای سرمایهگذاری در پروژههای حیاتی سازمان را پیشبینی میکند.

- تعیین نرخهای منصفانه برای برونسپاری: این سیستم نرخهایی را تعیین میکند که عادلانه و قابل دفاع برای برونسپاری خدمات هستند.

کاربردهای بودجه بندی بر مبنای فعالیت

بودجهبندی بر مبنای فعالیت در صنایع و بخشهای مختلف قابلاستفاده است. برخی از کاربردهای مهم آن عبارتاند از:

- شرکتهای تولیدی: شرکتهای تولیدی میتوانند از این روش برای تحلیل دقیق هزینههای تولید و افزایش کارایی استفاده کنند. با توجه به اینکه فعالیتهایی مانند تولید، بستهبندی و توزیع در این صنایع بسیار مهم هستند، بودجهبندی بر مبنای فعالیت به بهینهسازی این فرآیندها کمک میکند.

- سازمانهای خدماتی: در سازمانهای خدماتی که فرآیندها و فعالیتهای متعددی انجام میشود، این روش میتواند به مدیریت بهتر منابع و افزایش بهرهوری کمک کند. به عنوان مثال، شرکتهای مشاورهای میتوانند هزینههای خدمات ارائهشده به مشتریان را بهصورت دقیقتر محاسبه و مدیریت کنند.

- بخش دولتی: در سازمانهای دولتی و عمومی که بودجهها معمولاً محدود هستند، بودجهبندی بر مبنای فعالیت میتواند به بهبود شفافیت مالی و تخصیص بهینه منابع کمک کند.

مزایای بودجه بندی بر مبنای فعالیت

بودجه بندی بر مبنای فعالیت مزایای زیادی دارد که سازمانها میتوانند با استفاده از آنها بهرهوری و اثربخشی خود را بهبود بخشند:

- تمرکز دقیق بر فعالیتها: یکی از بزرگترین مزایای این روش، تمرکز دقیق بر فعالیتهای کلیدی سازمان است. به جای تخصیص بودجه کلی به بخشهای مختلف، بودجه به فعالیتهای خاص و قابلاندازهگیری تخصیص داده میشود. این امر به سازمان کمک میکند تا بهتر درک کند کدام فعالیتها هزینهبرتر هستند و کدامیک ارزش افزوده بیشتری ایجاد میکنند.

- افزایش کارایی و کاهش هزینهها: بودجهبندی بر مبنای فعالیت به سازمانها اجازه میدهد که منابع خود را بهینهتر مصرف کنند و از هدررفت منابع جلوگیری کنند. با تمرکز بر فعالیتهایی که بهرهوری بیشتری دارند، سازمان میتواند هزینهها را کاهش دهد و عملکرد کلی را بهبود بخشد.

- بهبود تصمیمگیری: این روش به مدیران کمک میکند تا با اطلاعات دقیقتری درباره فعالیتها و هزینههای مرتبط با آنها، تصمیمات بهتری بگیرند. مدیران میتوانند با تحلیل هزینهها و منابع مورد نیاز هر فعالیت، برنامهریزی بهتری برای آینده داشته باشند و بودجه را بر اساس نیازهای واقعی تخصیص دهند.

- افزایش شفافیت مالی: بودجهبندی بر مبنای فعالیت به افزایش شفافیت در فرآیند بودجهبندی کمک میکند. سازمانها میتوانند بهوضوح ببینند که منابع چگونه و کجا مصرف میشوند و هزینههای مرتبط با هر فعالیت به چه میزان است. این شفافیت به افزایش مسئولیتپذیری در سازمان منجر میشود.

معایب بودجه بندی بر مبنای فعالیت

در کنار مزایای زیادی که بودجهبندی بر مبنای فعالیت دارد، این روش نیز دارای چالشها و معایبی است که باید در نظر گرفته شوند:

- پیچیدگی در پیادهسازی: یکی از چالشهای اصلی این روش، پیچیدگی در پیادهسازی آن است. شناسایی دقیق فعالیتها، محاسبه هزینههای مرتبط و تخصیص منابع نیازمند زمان و تلاش زیادی است. بهویژه در سازمانهای بزرگ، این فرآیند ممکن است زمانبر و پیچیده باشد.

- نیاز به دادههای دقیق: برای اجرای موفقیتآمیز بودجهبندی بر مبنای فعالیت، نیاز به دادههای دقیق و کامل از فعالیتها و هزینههای مرتبط وجود دارد. در صورتی که اطلاعات کافی و دقیق در دسترس نباشد، تحلیلها ممکن است نادرست باشند و تصمیمات مالی نادرستی گرفته شود.

- هزینهبر بودن اجرا: اجرای بودجهبندی بر مبنای فعالیت نیاز به زمان، نیروی انسانی و فناوریهای پیشرفته برای جمعآوری و تحلیل دادهها دارد. این میتواند هزینههای اجرای این روش را افزایش دهد و برای سازمانهایی با منابع محدود، چالشبرانگیز باشد.

مراحل بودجه بندی بر مبنای فعالیت

فرآیند ببودجه بندی بر مبنای فعالیت معمولاً شامل چند مرحله کلیدی است که در ادامه به آنها پرداخته میشود:

مرحله ۱: شناسایی فعالیتها

در اولین مرحله، تمامی فعالیتهای کلیدی که در سازمان انجام میشوند و بر روی تحقق اهداف تأثیر میگذارند، شناسایی میشوند. این فعالیتها میتوانند شامل عملیات تولید، فروش، بازاریابی، خدمات مشتری و سایر فرآیندهای مرتبط باشند. هدف این است که فعالیتهای کلیدی که هزینهها را ایجاد میکنند، به دقت تعیین شوند.

مرحله ۲: شناسایی منابع مورد نیاز

بعد از شناسایی فعالیتها، منابعی که برای انجام هر فعالیت مورد نیاز است، مشخص میشوند. این منابع میتوانند شامل نیروی کار، مواد اولیه، تجهیزات و فناوریهای مختلف باشند. همچنین، در این مرحله، به هر فعالیت بر اساس نوع منابع مورد نیاز و میزان مصرف آنها، هزینه اختصاص داده میشود.

مرحله ۳: تعیین هزینهها

پس از تعیین منابع، هزینه هر یک از این منابع به فعالیتهای شناساییشده تخصیص داده میشود. برای مثال، هزینه نیروی کار بر اساس تعداد ساعات کاری تخصیصیافته به هر فعالیت محاسبه میشود. این هزینهها به عنوان مبنای تعیین بودجه برای هر فعالیت مورد استفاده قرار میگیرند.

مرحله ۴: تخصیص بودجه به فعالیتها

در این مرحله، بودجه بر اساس اهمیت و تأثیر هر فعالیت به آنها تخصیص داده میشود. فعالیتهایی که بیشترین تأثیر را در زنجیره ارزش و تحقق اهداف سازمان دارند، بودجه بیشتری دریافت میکنند، در حالی که فعالیتهای کماهمیتتر ممکن است بودجه کمتری دریافت کنند.

مرحله ۵: نظارت و کنترل

پس از تخصیص بودجه، مدیران باید بهصورت مداوم فعالیتها و هزینههای مرتبط با آنها را نظارت کنند. اگر هزینههای واقعی با بودجه تعیینشده تفاوت داشته باشد، باید اقدامات اصلاحی انجام شود.

مثال بودجه بندی بر مبنای فعالیت

برای فهم بهتر بودجهبندی بر مبنای فعالیت (ABB)، بیایید آن را با روش بودجهبندی سنتی مقایسه کنیم. فرض کنید شرکت ABC پیشبینی میکند که در ماه آینده 1000 واحد از محصولات خود را بفروشد و هزینه تولید هر واحد محصول 5 دلار است. با استفاده از بودجهبندی بر مبنای فعالیت، شرکت هزینه تولید این 1000 واحد را 5000 دلار برآورد میکند.

حالا فرض کنید که شرکت ABC در ماه گذشته 4000 دلار برای تولید محصولات هزینه کرده است و هر ماه بهطور میانگین هزینهها 10 درصد افزایش پیدا کردهاند. با استفاده از روش بودجهبندی سنتی، شرکت هزینههای ماه آینده را به این شکل تخمین میزند: 4000 دلار + 10 درصد افزایش، یعنی 4400 دلار.

چه زمانی از بودجه بندی بر مبنای فعالیت استفاده کنیم؟

برای تصمیمگیری درباره اینکه آیا بودجهبندی بر مبنای فعالیت مناسب است یا خیر، کسبوکارها باید اهداف و نیازهای خود را بررسی کنند. این روش بهویژه برای کسبوکارهای جدید که اطلاعات و دادههای مالی تاریخی ندارند، مناسبتر است.

بهعنوان مثال، یک شرکت خردهفروشی بزرگ و معتبر مثل والمارت، بهمرور زمان استراتژیهای خود را بهبود داده و سودآوری ثابتی دارد. این نوع شرکتها دقیقاً میدانند چه عواملی باعث افزایش هزینهها میشوند و رشد آنها معمولاً یکنواخت است.

اما از سوی دیگر، یک استارتاپ جدید هنوز اطلاعات مالی کافی ندارد. برای این نوع کسبوکارها، بررسی دقیق هزینهها و فعالیتهای مربوط به آنها میتواند کمک کند تا پیشبینیهای مالی دقیقتری داشته باشند و برنامهریزی بهتری انجام دهند.

مقایسه بودجه بندی بر مبنای فعالیت با بودجهبندی سنتی

در روش بودجهبندی سنتی، بودجهها معمولاً بر اساس عملکردهای گذشته و تخمینهای کلی تهیه میشوند. در این روش، مدیران معمولاً تنها هزینههای کلی هر بخش را بررسی کرده و برای دوره آینده بودجه تخصیص میدهند. اما در بودجهبندی بر مبنای فعالیت، تمرکز بر فعالیتهای خاص است و هزینهها بر اساس منابع مورد نیاز هر فعالیت محاسبه میشود.

تفاوتهای اصلی این دو روش عبارتاند از:

- روش سنتی: در این روش معمولاً به عملکردهای گذشته توجه میشود و بودجهها بهصورت کلی تخصیص داده میشوند.

- روش بر مبنای فعالیت: این روش دقیقتر است و بر اساس فعالیتهای کلیدی و منابع مورد نیاز برای انجام آنها بودجه تعیین میشود.

تفاوت بین بودجهبندی بر مبنای فعالیت (ABB) و هزینهیابی بر مبنای فعالیت (ABC)

بودجهبندی بر مبنای فعالیت (ABB) با هزینهیابی بر مبنای فعالیت (ABC) تفاوتهای کلیدی دارد. ABB قبل از شروع سال مالی برنامهریزی میشود و به آینده اختصاص دارد، در حالی که ABC در طول سال به سیستمهای حسابداری اعمال میشود تا هزینهها بهصورت دقیق و مداوم ردیابی شوند.

نتیجهگیری

بودجه بندی بر مبنای فعالیت یک روش پیشرفته و مؤثر برای مدیریت بودجه و تخصیص منابع است که به سازمانها کمک میکند تا با دقت بیشتری منابع خود را مدیریت کنند و بهرهوری خود را افزایش دهند. این روش به مدیران امکان میدهد که تمرکز خود را بر فعالیتهای ارزشآفرین معطوف کنند و هزینههای غیرضروری را کاهش دهند. با این حال، برای پیادهسازی موفقیتآمیز این روش، نیاز به دادههای دقیق و ابزارهای مدیریتی مناسب وجود دارد.

در نهایت، سازمانها با استفاده از بودجهبندی بر مبنای فعالیت میتوانند کارایی مالی خود را بهبود بخشند و از منابع محدود خود به بهترین نحو ممکن استفاده کنند

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.