سود حسابداری چیست؟ محاسبه و کاربردهای آن

سود حسابداری Economic Profit

سود حسابداری که به آن سود مالی یا سود دفتری نیز گفته میشود، یکی از مهمترین مفاهیم در حسابداری و مدیریت مالی است. این مفهوم نشاندهندهی خالص درآمد شرکت پس از کسر هزینههای صریح، مانند هزینههای تولید، استهلاک، بهره، مالیات و سایر هزینههای مستقیم و غیرمستقیم، از کل درآمدها است.

سود حسابداری به عنوان یک معیار مالی کلیدی در ارزیابی عملکرد شرکتها استفاده میشود و نقش مهمی در تصمیمگیریهای مدیریتی و استراتژیک ایفا میکند.

ویدئو آموزشی مرتبط با این مطلب

ویدئو آموزشی مرتبط با این مطلب

مفهوم سود حسابداری

سود یک معیار مالی پرکاربرد است که بهطور منظم برای ارزیابی وضعیت مالی یک شرکت استفاده میشود.

شرکتها معمولاً نسخههای مختلفی از سود را در صورتهای مالی خود منتشر میکنند. برخی از این ارقام تمام درآمدها و هزینهها را که در صورت سود و زیان بیان شدهاند، در نظر میگیرند. در حالی که برخی دیگر تفسیرات خلاقانهای هستند که توسط مدیریت و حسابداران آنها تهیه میشود.

سود حسابداری، که به آن سود دفتری یا سود مالی نیز گفته میشود، درآمد خالص است که پس از کسر تمام هزینههای مالی از مجموع درآمد به دست میآید. در واقع، این سود نشان میدهد که پس از کسر هزینههای صریح کسبوکار، شرکت چه مقدار پول باقیمانده دارد.

هزینههایی که باید در نظر گرفته شوند عبارتند از:

- نیروی کار

- موجودی مورد نیاز برای تولید

- مواد اولیه

- هزینههای حملونقل

- هزینههای فروش و بازاریابی

- هزینههای تولید و هزینههای عمومی

اهمیت سود حسابداری

سود حسابداری به دلایل مختلفی اهمیت دارد و نقش کلیدی در ارزیابی سلامت و عملکرد یک شرکت ایفا میکند.

در اینجا دلایل اهمیت آن آمده است:

- شاخص سلامت مالی: سودآوری یک شاخص اصلی برای نشان دادن وضعیت مالی یک شرکت است. یک شرکت سودآور احتمالاً پایدارتر و رشدپذیرتر است، در حالی که شرکتی که بهطور مداوم ضرر میکند، ممکن است با مشکلات مالی روبرو شود.

- برنامهریزی مالی: درک سود حسابداری به کسبوکارها کمک میکند تا برای آینده برنامهریزی کنند. برای مثال، اگر یک محصول حاشیه سود پایینی داشته باشد (تفاوت بین قیمت فروش و هزینه تولید)، شرکت ممکن است نیاز به کاهش هزینههای تولید یا افزایش قیمت فروش برای بهبود سودآوری داشته باشد.

- معیار سنجش عملکرد: سود حسابداری بهعنوان معیاری برای مقایسه عملکرد یک شرکت با رقبای آن عمل میکند. دانستن جایگاه شرکت نسبت به سایرین در همان صنعت به برنامهریزی استراتژیک و تحلیل رقابتی کمک میکند.

- تصمیمگیری: سود حسابداری اطلاعات مهمی برای تصمیمگیریهای حیاتی کسبوکار، مانند گسترش فعالیتها، سرمایهگذاری در پروژههای جدید، یا کاهش بخشهای غیرسودآور فراهم میکند.

کاربردهای Economic Profit

سود حسابداری یکی از مهمترین شاخصها در ارزیابی عملکرد مالی یک شرکت است. این سود نمایانگر تفاوت بین درآمدهای یک شرکت و هزینههای آن در یک دوره زمانی مشخص است. در اینجا به بررسی برخی از کاربردهای اصلی سود حسابداری میپردازیم:

ارزیابی عملکرد مالی شرکت

یکی از مهمترین کاربردهای سود حسابداری، ارزیابی عملکرد مالی شرکت در یک دوره زمانی مشخص است. این سود به مدیران و سهامداران اطلاعاتی دقیق از وضعیت مالی و توانایی شرکت در مدیریت هزینهها و درآمدها میدهد. بهطور خاص، سود حسابداری میتواند نشاندهنده این باشد که آیا شرکت در مسیر سودآوری قرار دارد یا نه و آیا توانسته است هزینههای خود را بهطور مؤثر کنترل کند.

مبنا برای تصمیمگیریهای مدیریتی

مدیران از سود حسابداری بهعنوان یک شاخص برای اتخاذ تصمیمهای استراتژیک استفاده میکنند. این سود به آنها کمک میکند تا در مورد مواردی مانند کاهش هزینهها، بهبود بهرهوری، تغییر در قیمتها، معرفی محصولات جدید یا سرمایهگذاری در پروژههای خاص تصمیمگیری کنند. همچنین، سود حسابداری میتواند به مدیران کمک کند تا استراتژیهایی برای افزایش سودآوری و بهبود موقعیت مالی شرکت تدوین کنند.

جذب سرمایه و تأمین مالی

سود حسابداری یکی از عوامل اساسی در جذب سرمایهگذاران جدید و تأمین مالی برای شرکتها است. سرمایهگذاران و اعتباردهندگان معمولاً سود حسابداری را بهعنوان معیاری برای ارزیابی توانایی شرکت در تولید سود و بازپرداخت بدهیهای خود در نظر میگیرند. بنابراین، یک سود حسابداری مثبت و رو به رشد میتواند اعتماد سرمایهگذاران را جلب کرده و به شرکت کمک کند تا منابع مالی جدیدی برای گسترش کسبوکار خود تأمین کند.

اندازهگیری پایداری و رشد بلندمدت

سود حسابداری میتواند بهعنوان معیاری برای اندازهگیری پایداری مالی شرکت و توانایی آن در رشد بلندمدت استفاده شود. اگر یک شرکت بهطور مداوم سودآوری مثبت داشته باشد، نشاندهنده این است که مدل کسبوکار آن موفق است و قادر است در بازار رقابتی به رشد و توسعه ادامه دهد. این اطلاعات برای سهامداران، مدیران و تحلیلگران مالی اهمیت زیادی دارد.

ارزیابی و مقایسه عملکرد شرکتها

سود حسـابداری بهعنوان ابزاری برای مقایسه عملکرد مالی شرکتها با یکدیگر استفاده میشود. از آنجا که این سود بهطور معمول طبق اصول و استانداردهای حسابداری شناختهشده محاسبه میشود، میتوان عملکرد مالی شرکتها را در صنایع مختلف یا در مقایسه با رقبا سنجید. این مقایسه به سرمایهگذاران و تحلیلگران کمک میکند تا تصمیمات بهتری در مورد خرید سهام یا سرمایهگذاری در یک شرکت خاص اتخاذ کنند.

تهیه صورتهای مالی و گزارشگری

سود حسـابداری یکی از اجزای اصلی صورتهای مالی است که برای گزارشگری مالی به سهامداران، مقامات مالیاتی، سازمانهای نظارتی و سایر ذینفعان تهیه میشود. این صورتهای مالی (از جمله صورت سود و زیان) بهعنوان مبنایی برای بررسی سلامت مالی شرکت و تصمیمگیریهای اقتصادی در سطح کلان استفاده میشوند.

محاسبه مالیاتها

سود حسـابداری بهعنوان مبنای محاسبه مالیات بر درآمد در بسیاری از کشورها استفاده میشود. دولتها و سازمانهای مالیاتی از این سود برای تعیین میزان مالیات قابل پرداخت توسط شرکتها استفاده میکنند. البته ممکن است تعدیلاتی در این محاسبه بر اساس قوانین مالیاتی مختلف و تفاوتهای بین استانداردهای حسابداری و مالیاتی انجام گیرد.

مدیریت نقدینگی

سود حسـابداری میتواند به شرکتها کمک کند تا وضعیت نقدینگی خود را مدیریت کنند. اگر شرکت در یک دوره زمانی مشخص سودآوری خوبی داشته باشد، این میتواند به آنها کمک کند تا منابع مالی مورد نیاز برای پرداخت بدهیها و انجام سرمایهگذاریهای ضروری را تأمین کنند. همچنین، سود حسابداری میتواند سیگنالهایی از مشکلات نقدینگی آینده بدهد که مدیران باید برای پیشگیری از آنها اقدام کنند.

ویدئو آموزشی مرتبط با این مطلب

مزایای سود حسابداری

- بازتاب عملکرد و وضعیت مالی کسبوکار: سود حسـابداری بهعنوان یکی از شاخصهای اصلی عملکرد مالی، به شما امکان میدهد وضعیت کسبوکار را ارزیابی کنید. این شاخص نشان میدهد که آیا کسبوکار توانسته درآمد بیشتری از هزینههایش کسب کند یا خیر.

- ابزار مقایسه بین کسبوکارها: سود حسـابداری بهطور گستردهای برای مقایسه کسبوکارهای مختلف استفاده میشود. با توجه به این شاخص، میتوان دید که کدام شرکتها در یک صنعت خاص عملکرد بهتری دارند.

- راهنمایی برای تصمیمگیریهای مدیریتی: اطلاعات حاصل از سود حسابداری میتواند به مدیران کمک کند تا تصمیمات استراتژیک بگیرند، از جمله تصمیماتی مانند افزایش تولید، کاهش هزینهها، یا تغییر قیمتگذاری.

- تأثیر بر جذب سرمایهگذاران: سود حسابداری مثبت نشان میدهد که کسبوکار پتانسیل رشد دارد، که میتواند برای سرمایهگذاران جذاب باشد. در مقابل، سود حسـابداری منفی ممکن است سرمایهگذاران را نگران کند و آنها را از سرمایهگذاری منصرف کند.

معایب سود حسابداری

- عدم نمایش جریانهای نقدی: سود حسابداری فقط بهعنوان یک عدد نمایش داده میشود و جریانهای نقدی واقعی کسبوکار را منعکس نمیکند. این بدان معناست که حتی اگر یک کسبوکار سود حسابداری مثبتی داشته باشد، ممکن است با مشکلات نقدینگی روبرو شود.

- مقایسه دشوار به دلیل روشهای مختلف حسابداری: کسبوکارهای مختلف ممکن است از روشهای متفاوتی برای محاسبه استهلاک، ارزشگذاری موجودی، و سایر هزینهها استفاده کنند. این تفاوتها میتواند مقایسه بین کسبوکارها را دشوار کند.

- تأثیر قوانین مالیاتی مختلف: قوانین مالیاتی و استانداردهای حسابداری در کشورهای مختلف میتواند متفاوت باشد. این مسئله میتواند مقایسه سود حسابداری بینالمللی را پیچیده کند و تحلیل مالی را برای سرمایهگذاران چالشبرانگیز سازد.

- قابلیت دستکاری: شرکتها میتوانند با تغییراتی در روشهای حسابداری، سود حسابداری را بیشتر یا کمتر از واقعیت نشان دهند. این دستکاریها میتواند سرمایهگذاران را گمراه کند و تصویری نادرست از سلامت مالی شرکت ارائه دهد.

این توضیحات جامع به شما کمک میکند تا سود حسـابداری را بهعنوان یک ابزار تحلیلی بهتر درک کنید و نقاط قوت و ضعف آن را در تصمیمگیریهای مالی بشناسید.

محدودیتهای سود حسابداری

سود حسـابداری، اگرچه یکی از معیارهای کلیدی برای ارزیابی عملکرد مالی یک کسبوکار است، اما محدودیتهایی دارد که ممکن است دیدگاهی کاملاً دقیق از وضعیت مالی شرکت ارائه ندهد.

در ادامه، به توضیح جامعتر این محدودیتها میپردازیم:

- اندازهگیری عملکرد در یک دوره مشخص: سود حسابداری تنها به بررسی درآمدها و هزینهها در یک دوره زمانی مشخص (مثلاً یک سال مالی) میپردازد. این موضوع باعث میشود تا عملکرد کسبوکار در دورههای طولانیتر یا در برابر تغییرات بازار بهدرستی ارزیابی نشود. به عبارت دیگر، سود حسـابداری نمیتواند نوسانات و چالشهای طولانیمدت را که ممکن است بر عملکرد کلی کسبوکار تأثیر بگذارد، به خوبی منعکس کند.

- تأثیر هزینههای غیرنقدی: یکی از محدودیتهای مهم سود حسابداری، تأثیر هزینههای غیرنقدی مانند استهلاک و اطفای داراییها بر محاسبات سود است. این هزینهها، هرچند که هزینههای واقعی نیستند که پول نقد از شرکت خارج کنند، به عنوان هزینههای حسابداری ثبت میشوند و سود حسابداری را کاهش میدهند. این امر میتواند منجر به ارائه تصویر نادرستی از وضعیت جریان نقدی شرکت شود و تصمیمگیریهای مالی را تحت تأثیر قرار دهد.

- عدم در نظر گرفتن بازده سرمایهگذاری: سود حسـابداری، بازده سرمایهگذاریهای انجامشده در کسبوکار را در محاسبات خود لحاظ نمیکند. به این معنا که ممکن است کسبوکار سودآور باشد، اما اگر بازده سرمایهگذاری کمتر از هزینه فرصت باشد، ممکن است سرمایهگذاری در این کسبوکار چندان بهصرفه نباشد. سود حسـابداری این جنبه را پوشش نمیدهد و ممکن است تصویری محدود از اثربخشی سرمایهگذاریها ارائه دهد.

انواع سود حسابداری

سود حـسابداری به دستههای مختلفی تقسیم میشود که هرکدام اطلاعات خاصی از وضعیت مالی یک کسبوکار را نمایان میسازند. این انواع سود کمک میکنند تا مدیریت، سرمایهگذاران و دیگر ذینفعان بتوانند دید دقیقتری نسبت به عملکرد مالی شرکت داشته باشند.

در ادامه به برخی از مهمترین انواع سود حسابداری اشاره میشود:

سود ناخالص (Gross Profit)

سود ناخالص تفاوت بین درآمد فروش و هزینههای متغیر تولید است. به عبارت دیگر، این سود نشاندهنده سودی است که شرکت از فروش محصولات خود پس از کسر هزینههای مستقیماً مرتبط با تولید بهدست میآورد، مثل مواد اولیه و دستمزد کارگران تولیدی.

فرمول:

سود ناخالص = درآمد فروش − هزینههای تولید متغیر

سود عملیاتی (Operating Profit)

سود عملیاتی که به آن سود قبل از بهره و مالیات (EBIT) نیز گفته میشود، تفاوت بین سود ناخالص و هزینههای عملیاتی است. هزینههای عملیاتی شامل هزینههای اداری، فروش و بازاریابی و سایر هزینههای مرتبط با عملیات روزمره شرکت میباشد. این نوع سود نشاندهنده عملکرد واقعی کسبوکار بدون تأثیر هزینههای مالی و مالیاتی است.

فرمول:

سود عملیاتی = سود ناخالص − هزینههای عملیاتی

سود قبل از پرداخت بهره و مالیات (EBIT)

سود EBIT نشاندهنده سود شرکت قبل از کسر هزینههای مالی و مالیات است. این نوع سود کمک میکند تا میزان سودآوری شرکت از فعالیتهای عملیاتی خود را بدون تأثیر هزینههای تأمین مالی و مالیات مشاهده کنیم.

فرمول:

سود EBIT = درآمدهای عملیاتی − هزینههای عملیاتی

سود خالص (Net Profit)

سود خالص نهایتاً پس از کسر تمام هزینهها، بهره و مالیات محاسبه میشود و به سهامداران تعلق میگیرد. این سود نمایانگر عملکرد کلی شرکت است و نشاندهنده توانایی شرکت در تولید سود پس از کسر تمامی هزینهها و الزامات مالی است.

فرمول:

سود خالص = سود قبل از مالیات − بهره − مالیات

این انواع سود هرکدام از جنبههای مختلف کسبوکار را روشن میکنند و بسته به نیازهای تحلیلی و هدفهای مختلف، ممکن است مدیران و سرمایهگذاران به یکی از این انواع سود بیشتر توجه کنند.

ویدئو آموزشی مرتبط با این مطلب

نحوه محاسبه و فرمول Economic Profit

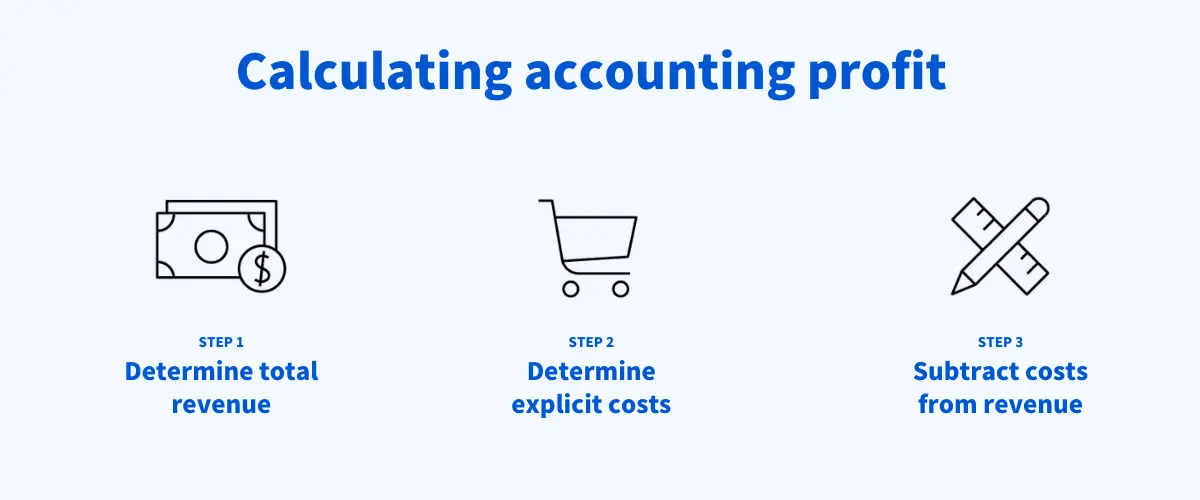

برای محاسبه سـود حسابداری، ابتدا درآمد کل شرکت از فروش کالاها یا خدمات را محاسبه میکنیم و سپس از آن، هزینههای صریح و غیرعملیاتی کسر میشود. در نهایت، مالیات نیز از این مبلغ کسر میشود.

فرمول محاسبه سـود حسابداری بهصورت زیر است:

سود حسابداری = درآمد کل − هزینههای صریح − هزینههای غیرعملیاتی − مالیات

فرض کنید یک فروشگاه شکلاتفروشی به نام “شکلاتچی” در ماه درآمدی معادل 5,000 دلار از فروش 500 بسته شکلات بهدست میآورد.

برای محاسبه سـود حسابداری، مراحل زیر را طی میکنیم:

- محاسبه درآمد کل: درآمد کل از فروش 500 بسته شکلات است که هرکدام به قیمت 10 دلار فروخته شدهاند. بنابراین درآمد کل فروش بهصورت زیر محاسبه میشود:

درآمد کل = 500 × 10 = 5,000 دلار

- محاسبه هزینه تولید (هزینههای صریح): هزینه تولید هر بسته شکلات 3 دلار است. برای تولید 500 بسته شکلات، هزینه تولید برابر با:

هزینه تولید = 500 × 3 = 1,500 دلار

بنابراین، هزینه تولید از درآمد کل کسر میشود.

محاسبه سود ناخالص: سود ناخالص از کسر هزینه تولید از درآمد کل بهدست میآید.

سود ناخالص = درآمد کل − هزینه تولید = 5,000 − 1,500 = 3,500 دلار

محاسبه هزینههای عملیاتی: هزینههای عملیاتی شامل هزینههای اجاره مغازه، حقوق کارکنان و سایر هزینههای جاری است. فرض کنید این هزینهها مجموعاً 1,000 دلار است. این هزینهها از سود ناخالص کسر میشوند.

سود عملیاتی (EBITDA) = سود ناخالص − هزینههای عملیاتی = 3,500 − 1,000 = 2,500 دلار

محاسبه هزینههای غیرعملیاتی: هزینههای غیرعملیاتی شامل استهلاک داراییها و بهره وامها میشود. فرض کنید هزینههای غیرعملیاتی 60 دلار است. این هزینهها از سود عملیاتی کسر میشود.

سود قبل از مالیات (EBT) = سود عملیاتی − هزینههای غیرعملیاتی = 2,500 − 60 = 2,440 دلار

محاسبه مالیات: فرض کنید نرخ مالیات بر درآمد 35 درصد باشد. برای محاسبه مالیات، سود قبل از مالیات را در نرخ مالیات ضرب میکنیم.

مالیات = 2,440 × 0.35 = 854 دلار

محاسبه سود حسابداری: در نهایت، سود حسابداری با کسر مالیات از سود قبل از مالیات بهدست میآید.

سود حسابداری = سود قبل از مالیات − مالیات = 2,440 − 854 = 1,586 دلار

در این مثال، سود حسـابداری فروشگاه شکلاتفروشی “شکلاتچی” برابر با 1,586 دلار است. این مبلغ نشاندهنده سود خالص پس از کسر تمام هزینهها، هزینههای عملیاتی و غیرعملیاتی، و مالیات است.

مثالی دیگر از سود حسابداری

شرکت A در صنعت تولید فعالیت میکند و محصولات خود را به قیمت 5 دلار میفروشد. در ماه ژانویه، این شرکت 2,000 محصول فروخته است که مجموع درآمد ماهانه آن به 10,000 دلار میرسد. این اولین عدد وارد شده به صورت سود و زیان شرکت است.

سپس هزینه تولید محصولات (COGS) از درآمد کل کسر میشود تا درآمد ناخالص محاسبه شود. اگر هزینه تولید هر محصول 1 دلار باشد، هزینه تولید کل محصولات شرکت 2,000 دلار خواهد بود و درآمد ناخالص آن 8,000 دلار میشود (10,000 دلار – 2,000 دلار).

بعد از محاسبه درآمد ناخالص، تمام هزینههای عملیاتی کسر میشود تا سود عملیاتی یا همان درآمد پیش از بهره، مالیات، استهلاک و سایر هزینههای غیرمستقیم (EBITDA) به دست آید. اگر هزینههای ثابت شرکت برای کارکنان ماهانه 5,000 دلار باشد، سود عملیاتی شرکت 3,000 دلار خواهد بود (8,000 دلار – 5,000 دلار).

پس از محاسبه سود عملیاتی، شرکت باید هزینههای غیرعملیاتی مانند بهره، استهلاک و مالیات را محاسبه کند. در این مثال، شرکت هیچ بدهی ندارد، اما داراییهایی دارد که ماهانه 1,000 دلار استهلاک دارند. همچنین، نرخ مالیات شرکت 35% است.

ابتدا مبلغ استهلاک کسر میشود تا سود پیش از مالیات (EBT) شرکت برابر 1,000 دلار شود (2,000 دلار – 1,000 دلار). سپس مالیات شرکتی به مبلغ 350 دلار محاسبه میشود تا سود نهایی شرکت که همان سود حسابداری است، برابر 650 دلار شود (1,000 دلار – (1,000 دلار * 0.35)).

شباهتهای سود اقتصادی و سود حسابداری

سود اقتصادی و سـود حسابداری هر دو مفهومی مهم در ارزیابی عملکرد یک شرکت هستند و در بسیاری از موارد بهعنوان معیارهایی برای سنجش موفقیت کسبوکارها به کار میروند. با اینکه این دو نوع سود از لحاظ مفهومی و محاسبه تفاوتهایی دارند، اما در برخی جنبهها شباهتهایی نیز با یکدیگر دارند که در اینجا به آنها اشاره میکنیم.

نقش اساسی سود در تحلیل عملکرد سازمان

یکی از شباهتهای اصلی سود اقتصادی و سود حـسابداری این است که هر دو این مفاهیم بهعنوان شاخصهای اصلی در تحلیل عملکرد مالی و اقتصادی سازمانها استفاده میشوند. چه برای مدیران داخلی شرکتها و چه برای سرمایهگذاران و تحلیلگران مالی، بررسی سود شرکت یک ابزار کلیدی برای ارزیابی قدرت مالی، سودآوری و پایداری کسبوکار است.

کسر هزینههای آشکار از درآمد

در فرمول محاسبه هر دو نوع سود، هزینههای آشکار بهطور دقیق محاسبه و از درآمد کل کسر میشوند. هزینههای آشکار شامل تمامی هزینههای مستقیم و ملموسی هستند که شرکت برای تولید کالا یا خدمات، اداره کسبوکار و انجام فعالیتهای روزمره خود متحمل میشود.

در سود حسابداری، این هزینهها شامل هزینههای تولید، حقوق و دستمزد، هزینههای اداری و فروش، بهره و مالیاتها هستند. در سود اقتصادی، علاوه بر اینها، هزینههای پنهان یا هزینههای فرصت نیز محاسبه میشود، که این تفاوت عمدهای میان سود اقتصادی و حسابداری است.

مقیاس برای تصمیمگیری

چه سود اقتصادی و چه سود حسابداری، هر دو میتوانند بهعنوان ابزارهایی برای تصمیمگیری استفاده شوند. برای مدیران، این دو نوع سود میتوانند بهعنوان مبنایی برای تصمیماتی همچون کاهش هزینهها، افزایش قیمت، سرمایهگذاری در پروژههای جدید یا تعیین استراتژیهای توسعهای به کار روند.

برای سرمایهگذاران، سودهای اقتصادی و حسابداری میتوانند بهعنوان نشانههایی از قدرت سودآوری و موفقیت بلندمدت شرکت مورد استفاده قرار گیرند.

ارزیابی عملکرد شرکت

در هر دو صورت، سود بهعنوان معیاری برای سنجش میزان موفقیت یا شکست یک شرکت عمل میکند. سود حسابداری بهطور خاص به تحلیلگران و مدیران کمک میکند تا عملکرد مالی شرکت را در یک دوره زمانی خاص بررسی کنند، در حالی که سود اقتصادی نگاه وسیعتری به شرایط شرکت دارد و هزینههای فرصت را در محاسبات لحاظ میکند تا نشان دهد آیا منابع به بهترین شکل استفاده شدهاند یا نه.

ویدئو آموزشی مرتبط با این مطلب

نکات کلیدی

- سود حسابداری مقدار پول باقیمانده پس از کسر هزینههای صریح کسبوکار را نشان میدهد.

- هزینههای صریح شامل نیروی کار، موجودی لازم برای تولید، مواد اولیه، بهعلاوه هزینههای حملونقل، تولید، فروش و بازاریابی میشود.

- سود حسابداری با سود اقتصادی متفاوت است زیرا تنها هزینهها و درآمدهای پولی شرکت را نشان میدهد.

- سود حسابداری همچنین با سود پایه متفاوت است که هدف آن حذف تأثیر موارد غیرقابل تکرار است.

نتیجه گیری

سود حسابداری یک ابزار کلیدی در تحلیل و مدیریت مالی شرکتها است که به مدیران، سهامداران و سرمایهگذاران کمک میکند تا عملکرد مالی شرکت را ارزیابی کنند و تصمیمات بهتری برای آینده بگیرند.

این سود، به دلیل سادگی در محاسبه و کاربردهای گسترده، نقش مهمی در گزارشدهی مالی، برنامهریزی و ارزیابیهای مدیریتی دارد. با این حال، درک تفاوتهای آن با سود اقتصادی و استفاده مناسب از هر یک، میتواند به بهبود تصمیمگیریهای استراتژیک شرکتها کمک کند.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.