مرابحه چیست؟ توضیح ساده و مثالهای بانکی

مرابحه Murabaha

مرابحه یک نوع قرارداد فروش در بانکها و موسسات مالی اسلامی است. توی این قرارداد:

-

فروشنده (مثلاً بانک) یک کالا یا دارایی رو میخره.

-

بعد همون کالا رو به خریدار میفروشه، اما قیمت فروش شامل هزینه خرید + سود معلوم است.

-

همه اعداد و سود مشخص و شفاف هستند، هیچ چیز پنهونی نیست.

به عبارت خیلی ساده: فروشنده میگه: «این کالا برای من اینقدر خرج داشت، و من اینقدر سود میگیرم، جمعاً باید این مبلغ رو بدهی.»

بیشتر بخوانید: نرخ بهره چیست؟

ویژگیهای اصلی مرابحه

شفافیت قیمت در قرارداد مرابحه

یکی از اصول بنیادین قرارداد مرابحه، شفافیت کامل در قیمتگذاری است. در این نوع معامله، فروشنده موظف است تمامی هزینههای مربوط به خرید کالا را به خریدار اعلام کند. این هزینهها شامل قیمت خرید، هزینههای حمل و نقل، انبارداری، بیمه و سایر هزینههای مرتبط میشود. علاوه بر این، فروشنده سود مشخص و معینی را به این هزینهها اضافه میکند که مجموع آنها قیمت نهایی کالا را تشکیل میدهد.

این شفافیت باعث میشود خریدار دقیقاً بداند که چه مبلغی بابت هزینه واقعی کالا پرداخت میکند و چقدر سود فروشنده است. از نظر شرعی نیز، این شفافیت تضمین میکند که معامله بر پایه انصاف و امانتداری انجام شود و از هرگونه ابهام یا ربا (بهره) جلوگیری شود.

توافق دوطرفه و اهمیت رضایت طرفین

در قرارداد مرابحه، توافق کامل و آگاهانه بین فروشنده و خریدار ضروری است. هر دو طرف باید بر روی مبلغ نهایی، سود، شرایط پرداخت (نقدی یا اقساطی) و سایر جزئیات قرارداد به توافق برسند. این رضایت دوطرفه، امنیت حقوقی معامله را تضمین میکند و از بروز اختلافات احتمالی در آینده جلوگیری مینماید.

این ویژگی باعث میشود قرارداد مرابحه به عنوان یک معامله مبتنی بر اراده آزاد و آگاهانه شناخته شود که مطابق با اصول اخلاقی و فقهی تجارت اسلامی است.

خرید واقعی کالا توسط فروشنده

یک تفاوت کلیدی مرابحه با سایر قراردادهای مالی این است که فروشنده باید مالک واقعی کالا باشد. به عبارت دیگر، فروشنده ابتدا کالا را از تولیدکننده یا بازار خریداری میکند و پس از آن به خریدار میفروشد. این مرحله خرید واقعی و انتقال مالکیت، شرط اصلی اعتبار قرارداد است و از معاملات صوری یا قرضی جلوگیری میکند.

مالکیت کالا به فروشنده این امکان را میدهد که به صورت مشروع و قانونی آن را به خریدار منتقل کند و تضمین میکند که فروشنده به سود بدون زحمت یا بهره نپردازد، بلکه سود او حاصل از فعالیت واقعی تجاری است.

امکان پرداخت نقدی یا اقساطی با سود ثابت

در قرارداد مرابحه، پرداخت مبلغ نهایی میتواند به صورت نقد یا به شکل اقساطی انجام شود. مهمترین نکته این است که سود فروشنده از پیش تعیین شده و ثابت است؛ یعنی سود متغیر یا بهرهای وجود ندارد. این ویژگی باعث میشود قرارداد با قوانین فقهی که بهره را منع کردهاند، سازگار باشد.

پرداخت اقساطی مرابحه یکی از دلایل محبوبیت آن در بانکها و موسسات مالی اسلامی است، زیرا افراد یا شرکتها میتوانند کالا را بدون نیاز به پرداخت تمام مبلغ نقدی در لحظه خرید، تهیه کنند و هزینهها را در بازه زمانی مشخص پرداخت نمایند.

کاربردهای عملی مرابحه

مرابحه در تامین مالی مصرفی کاربرد گستردهای دارد؛ برای مثال، افراد میتوانند با استفاده از مرابحه خودرو، مسکن یا لوازم خانگی مورد نیاز خود را تهیه کنند. در این نوع تامین مالی، بانک یا موسسه مالی ابتدا کالا را خریداری کرده و سپس آن را با سود مشخص و شرایط پرداخت نقد یا اقساط به مشتری میفروشد، که این روش برای مشتریان، راهکار مناسبی برای مدیریت هزینهها و خرید اقساطی است.

در حوزه تامین مالی تجاری، مرابحه به کسبوکارها امکان میدهد تا مواد اولیه، ماشینآلات یا تجهیزات لازم برای تولید و فعالیتهای خود را تهیه کنند. این روش به شرکتها کمک میکند بدون نیاز به سرمایهگذاری نقدی سنگین، منابع مورد نیاز خود را تامین کرده و عملیات تولید را بهبود بخشند.

مرابحه همچنین در پروژههای زیرساختی کاربرد دارد؛ بانکها و موسسات مالی از این روش برای تامین مالی پروژههایی مانند ساخت مسکن اجتماعی، بیمارستانها و سایر طرحهای عمرانی استفاده میکنند. این نوع تامین مالی به تسهیل سرمایهگذاریهای بلندمدت کمک کرده و جریان نقدی پروژهها را تسهیل میکند.

از سوی دیگر، مرابحه در بانکداری بینالملل نیز کاربرد یافته است. برخی بانکهای اروپایی و کشورهای غیر اسلامی برای جذب مشتریان مسلمان و ارائه خدمات متناسب با نیازهای آنان، از ابزار مرابحه بهره میبرند. این اقدام موجب گسترش دامنه مشتریان و توسعه بازار خدمات مالی میشود.

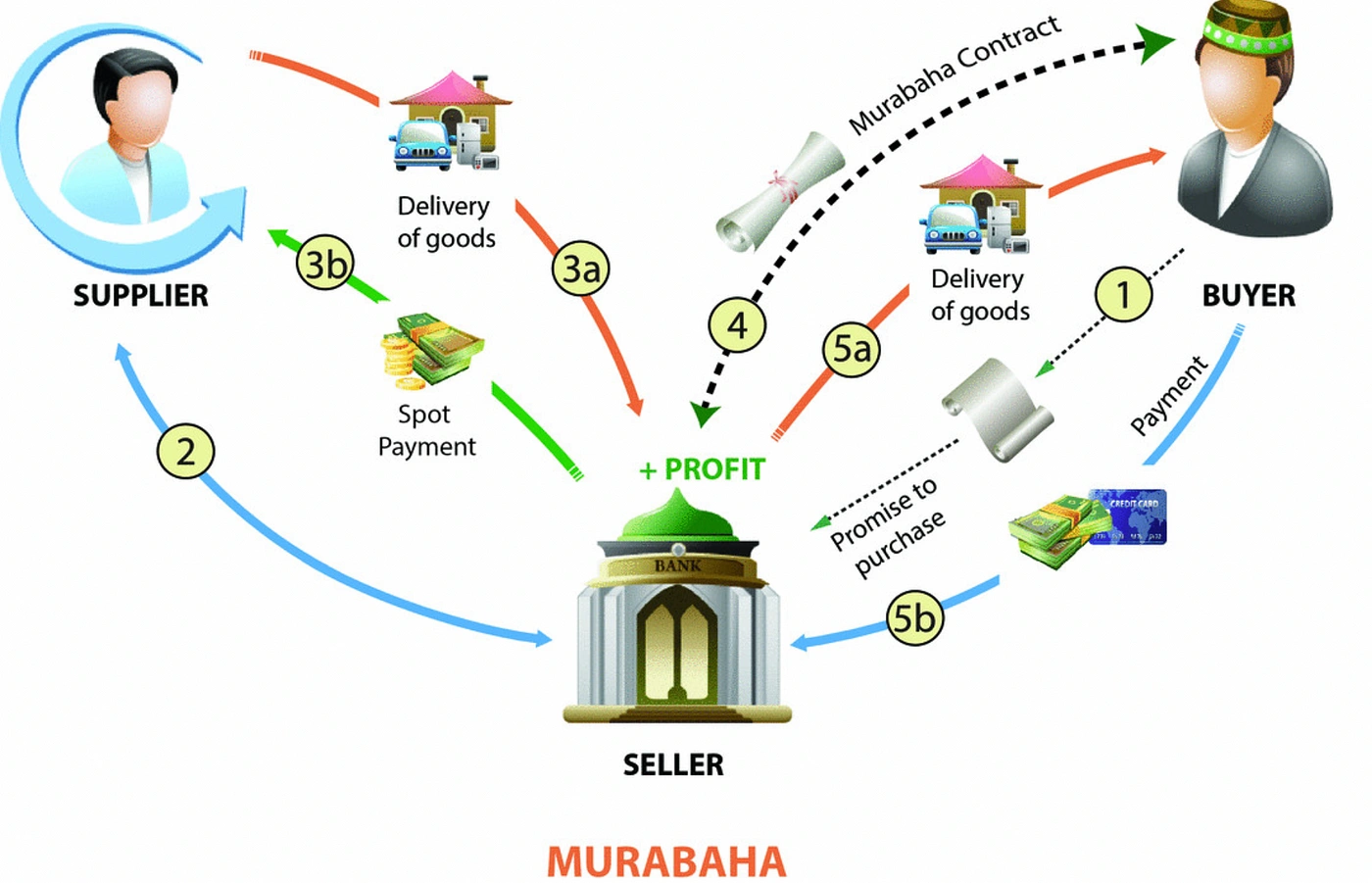

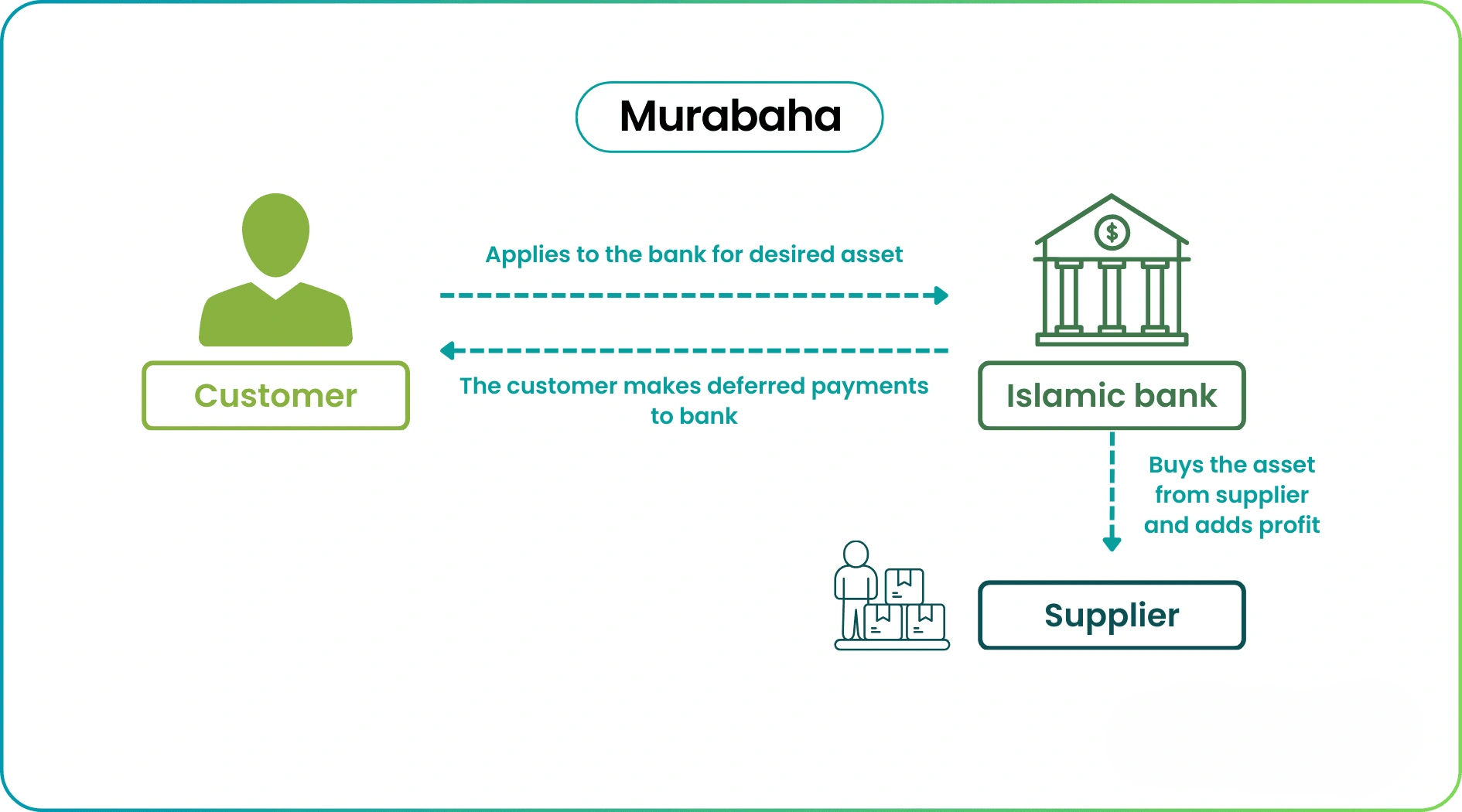

فرآیند اجرای مرابحه در بانکداری

فرآیند اجرای مرابحه در بانکداری معمولاً با درخواست مشتری آغاز میشود؛ مشتری کالای خاصی را که قصد خرید آن را دارد به بانک معرفی میکند. پس از دریافت این درخواست، بانک ابتدا خود کالا را از فروشنده اصلی یا تولیدکننده خریداری میکند تا مالکیت کالا را به دست آورد. این مرحله اهمیت زیادی دارد زیرا بانک باید مالک واقعی کالا باشد تا بتواند آن را با سود معین به مشتری بفروشد.

پس از خرید کالا، بانک قیمت تمام شده کالا را محاسبه کرده و سود توافقی خود را به این مبلغ اضافه میکند. این سود معمولاً از پیش تعیین شده و شفاف به مشتری اعلام میشود تا هیچ ابهامی درباره مبلغ نهایی وجود نداشته باشد. در این مرحله، بانک قیمت نهایی کالا را که شامل قیمت خرید و سود آن است، به مشتری اعلام میکند.

در ادامه، بانک کالا را به مشتری میفروشد که پرداخت آن میتواند به صورت نقد یا اقساط انجام شود. در پرداخت اقساطی، معمولاً مبلغ نهایی به چند قسط تقسیم میشود که شرایط پرداخت آنها در قرارداد مشخص میشود. نکته مهم این است که بانک تا زمان پرداخت کامل مبلغ، مالک کالا باقی میماند.

در نهایت، پس از اینکه مشتری تمام اقساط یا مبلغ نهایی را پرداخت کرد، مالکیت کالا به صورت رسمی و قانونی به او منتقل میشود و بانک دیگر دخالتی در مالکیت کالا نخواهد داشت.

آثار و تعهدات قرارداد مرابحه

قرارداد مرابحه برای هر یک از طرفین تعهدات مشخصی ایجاد میکند که اجرای صحیح و بهموقع آنها اهمیت زیادی دارد. از سوی بانک یا فروشنده انتظار میرود که کالا یا خدمات موضوع قرارداد را در زمان تعیین شده و با مشخصات توافقشده تحویل دهد. این تعهد تضمین میکند که خریدار کالای مورد نظر را طبق شرایط قرارداد دریافت خواهد کرد و در صورت تأخیر یا عدم تحویل، بانک مسئول پاسخگویی است.

در مقابل، خریدار متعهد است که قیمت نهایی توافق شده را، چه به صورت نقدی و چه به صورت اقساط، در زمانهای مشخص پرداخت کند. پرداخت به موقع این مبلغ یکی از اصول مهم قرارداد است و هرگونه تأخیر یا تخلف در پرداخت میتواند به عواقب قانونی و مالی منجر شود.

در شرایطی که هر یک از طرفین از تعهدات خود تخلف کند، طرف مقابل حق دارد از مسیرهای قانونی برای احقاق حقوق خود استفاده کند. این شامل درخواست خسارت تأخیر در پرداخت، اعمال ضمانتنامهها یا حتی پیگیری قضایی است. بدین ترتیب، قرارداد مرابحه چارچوب حقوقی مشخصی دارد که امنیت و تضمینهای لازم برای اجرای تعهدات را فراهم میآورد و از بروز اختلافات جدی جلوگیری میکند.

مثال عملی از قرارداد مرابحه

برای درک بهتر نحوه اجرای مرابحه، فرض کنید یک شرکت تولیدی نیاز به خرید یک دستگاه صنعتی دارد. این شرکت بهجای دریافت وام نقدی، از بانک درخواست میکند تا دستگاه را برایش خریداری کرده و سپس به صورت اقساطی واگذار کند.

مراحل اجرای مرابحه

مرحله اول: خرید اولیه توسط بانک

-

قیمت کالا از تولیدکننده: 100 میلیون تومان

بانک ابتدا دستگاه را از فروشنده اصلی به قیمت 100 میلیون تومان خریداری میکند و بهطور کامل مالک آن میشود.

مرحله دوم: افزودن هزینههای جانبی

-

هزینه حملونقل، بیمه و سایر هزینههای مرتبط با تملک: 5 میلیون تومان

بانک مجموع هزینههای واقعی را به قیمت خرید اضافه میکند، بنابراین قیمت تمامشده برای بانک = 105 میلیون تومان.

مرحله سوم: تعیین سود مرابحه

-

سود توافقی بانک (مثلاً 15٪ بر قیمت تمامشده):

15٪ × 105 میلیون = 15.75 میلیون تومان

مرحله چهارم: اعلام قیمت نهایی به مشتری

-

قیمت فروش به مشتری = قیمت تمامشده + سود =

105 + 15.75 = 120.75 میلیون تومان

بانک این مبلغ را در قالب قرارداد مرابحه به مشتری اعلام میکند، همراه با جزئیات کامل از قیمت پایه، هزینههای جانبی و سود.

مرحله پنجم: پرداخت اقساطی توسط مشتری

-

توافق بر پرداخت در 12 قسط ماهانه:

120.75 ÷ 12 = 10.06 میلیون تومان در هر ماه

مشتری متعهد میشود این مبلغ را طی 12 ماه بپردازد و مالکیت کالا از همان ابتدا به وی منتقل میشود (مگر در قرارداد شرط مالکیت معلق ذکر شده باشد).

مثالهای بانکی مرابحه

خرید خودرو با مرابحه

سناریو:

-

مشتری میخواد یک خودرو بخرد، ولی پول نقد ندارد.

-

بانک خودرو را میخرد و به مشتری میفروشد.

اعداد فرضی:

-

قیمت خودرو از کارخانه: ۵۰۰ میلیون تومان

-

سود بانک: ۵۰ میلیون تومان

-

قیمت فروش نهایی: ۵۵۰ میلیون تومان

نحوه پرداخت:

-

نقدی: مشتری ۵۵۰ میلیون را یکجا میدهد

-

اقساطی: میتواند این مبلغ را در ۱۲ یا ۲۴ قسط مشخص پرداخت کند

ویژگی مهم: سود و مبلغ کل از قبل معلوم است و هیچ بهره پنهانی ندارد.

۲. خرید خانه یا آپارتمان با مرابحه

سناریو:

-

یک خانواده میخواهد خانهای بخرد اما نقدینگی کافی ندارد.

-

بانک خانه را خریداری و با قیمت قیمت تمام شده + سود مشخص به خانواده میفروشد.

اعداد فرضی:

-

قیمت خرید بانک: ۱ میلیارد تومان

-

سود مشخص بانک: ۱۰۰ میلیون تومان

-

قیمت فروش نهایی: ۱ میلیارد و ۱۰۰ میلیون تومان

پرداخت:

-

خانواده میتواند مبلغ را طی ۱۰ سال با قسطهای ماهانه پرداخت کند.

۳. خرید تجهیزات یا کالا برای کسبوکار با مرابحه

سناریو:

-

یک شرکت نیاز به دستگاههای تولیدی دارد اما پول کافی ندارد.

-

بانک دستگاهها را میخرد و به شرکت میفروشد.

اعداد فرضی:

-

قیمت خرید بانک: ۲۰۰ میلیون تومان

-

سود بانک: ۳۰ میلیون تومان

-

قیمت فروش نهایی: ۲۳۰ میلیون تومان

مزیت:

-

شرکت میتواند مبلغ را در چند ماه یا سال پرداخت کند.

-

همه ارقام شفاف و از قبل مشخص هستند.

نکات کلیدی مرابحه در بانک

-

شفافیت کامل: مشتری میداند قیمت کالا و سود بانک دقیقاً چقدره.

-

سود ثابت و معلوم: برخلاف وامهای معمولی با بهره متغیر، سود مشخص است.

-

قابلیت پرداخت اقساطی: بانک شرایط اقساطی فراهم میکند.

-

مطابقت با شریعت: برخلاف بهره بانکی معمول، قرارداد مطابق اصول اسلامی است.

مزایای قرارداد مرابحه در نظام مالی

مرابحه بهعنوان یکی از پرکاربردترین ابزارهای تأمین مالی، دارای مزایای متعددی است که آن را به گزینهای قابلاتکا برای بانکها و مشتریان تبدیل کرده است. این مزایا نهتنها جنبه شرعی دارند، بلکه از منظر اقتصادی و حقوقی نیز مزایای مهمی به همراه دارند.

ربازدایی واقعی از ساختار مالی

حذف بهره (ربا) از ساختار معاملات، مهمترین ویژگی مرابحه است. در این قرارداد، بانک بهجای دریافت بهره پول، با خرید یک کالا و فروش آن با سود مشخص، درآمد کسب میکند. این الگو با اصول فقهی اسلام همراستا بوده و به همین دلیل مورد پذیرش مراجع دینی و فقهای مالی اسلامی قرار گرفته است. در نتیجه، مرابحه ابزار مطمئنی برای توسعه بانکداری بدون ربا به شمار میآید.

شفافیت در قیمتگذاری

یکی از الزامات مرابحه، اعلام صریح قیمت تمامشده کالا و میزان سود مورد نظر بانک به مشتری است. این شفافیت موجب میشود که مشتری با آگاهی کامل وارد معامله شود و هیچگونه ابهامی در خصوص نحوه قیمتگذاری یا نرخ سود وجود نداشته باشد. این ویژگی، مرابحه را از بسیاری از قراردادهای متعارف مالی متمایز میسازد که در آنها ساختار هزینه و سود معمولاً پنهان یا پیچیده است.

انعطافپذیری در پرداخت

قرارداد مرابحه این امکان را فراهم میآورد که مشتری بتواند هزینه کالا را بهصورت نقد یا اقساطی پرداخت کند. این ویژگی، مرابحه را به ابزاری مناسب برای طیف گستردهای از افراد و بنگاهها تبدیل کرده است؛ چه آنهایی که بهدنبال پرداخت یکجای مبلغ هستند و چه کسانی که نیاز به تسهیل در بازپرداخت دارند.

کنترل بهتر ریسک برای بانک

از آنجا که در مرابحه، بانک ابتدا کالا را خریداری و مالکیت آن را کسب میکند، ریسک معامله واقعی و مشهود میشود. در صورت نکول یا عدم پرداخت از سوی مشتری، بانک میتواند کالا را پس بگیرد یا از طریق مسیرهای قانونی اقدام کند. این ساختار به بانک کمک میکند تا ریسک اعتباری خود را بهتر مدیریت کند، برخلاف سیستمهای ربوی که تنها متکی به وثیقه یا پیگیری قضایی هستند.

چالشها و محدودیتهای مرابحه در عمل

با وجود مزایای اخلاقی و فقهی، قرارداد مرابحه در اجرای واقعی با موانع و محدودیتهایی روبهروست که در صورت عدم مدیریت صحیح، میتواند اثربخشی آن را کاهش دهد.

هزینه بالاتر برای مشتری

یکی از نقدهای رایج به مرابحه، افزایش قیمت نهایی کالا نسبت به سیستمهای ربوی است. از آنجا که سود مرابحه از ابتدا روی قیمت تمامشده کالا لحاظ میشود و بهطور ثابت در قرارداد گنجانده میگردد، مشتری ممکن است در مقایسه با نرخ بهره برخی وامهای رایج، هزینه بیشتری پرداخت کند. این موضوع بهویژه در اقتصادهایی با نرخ تورم پایین یا بازار رقابتی وام، برجستهتر میشود.

پیچیدگیهای اجرایی و نظارتی

برخلاف وامهای ربوی که روی عدد پول متمرزند، مرابحه نیازمند روند دقیق قیمتگذاری، خرید کالا، ثبت مالکیت، و سپس انتقال آن به مشتری است. این فرایند در برخی کشورها ممکن است بهدلیل ضعف زیرساختهای حقوقی یا اداری، زمانبر و پرهزینه باشد. همچنین، ارزیابی دقیق هزینههای جانبی (حمل، بیمه، مالیات، انبارداری) برای تعیین قیمت تمامشده، به مهارت و شفافیت بالایی نیاز دارد.

خطر سوءاستفاده و انحراف از روح قرارداد

اگرچه فلسفه مرابحه بر شفافیت در اعلام سود استوار است، در عمل برخی مؤسسات ممکن است سود غیرواقعی یا بیش از حد را بهعنوان قیمت نهایی اعلام کنند، بدون اینکه مشتری بهطور کامل از اجزای آن آگاه باشد. این پدیده، نهتنها اصول عدالتمحور مرابحه را مخدوش میکند، بلکه آن را از یک قرارداد اسلامی به شبیهسازی ظاهری از وام ربوی تبدیل مینماید.

انواع مرابحه

مرابحه بهعنوان یکی از روشهای تأمین مالی مبتنی بر قرارداد، در عمل به دو شکل عمده اجرا میشود. این اشکال، بسته به نوع خریدار و نقش تأمینکننده مالی در فرآیند خرید، کاربردهای متفاوتی در بازار دارند.

مرابحه به خریدار نهایی

در این نوع از مرابحه، یک شخص حقیقی یا مصرفکننده نهایی به یک فروشنده یا نهاد مالی مراجعه میکند و تقاضای خرید کالایی مشخص را دارد. نهاد مالی یا فروشنده، کالا را از تولیدکننده یا توزیعکننده خریداری کرده و سپس با افزودن سود مشخصی، آن را به خریدار واگذار میکند. قیمت نهایی، شامل قیمت واقعی خرید، هزینههای جانبی (مانند حملونقل و بیمه)، و سود تعیینشده از سوی فروشنده است.

این روش، بهویژه در خرید کالاهای مصرفی گرانقیمت مانند خودرو، تجهیزات الکترونیکی یا وسایل تولیدی برای مشاغل خرد کاربرد دارد. پرداخت قیمت نهایی نیز میتواند بهصورت نقدی یا اقساطی انجام شود. مزیت این روش، امکان خرید کالای مورد نیاز بدون نیاز به تأمین فوری کل مبلغ است و برای مصرفکننده امکان برنامهریزی مالی را فراهم میکند.

مرابحه برای تأمین مالی (بانکی)

شکل دوم مرابحه، زمانی کاربرد دارد که یک نهاد مالی یا بانک بهعنوان واسطه برای تأمین مالی خریدهای بزرگتر وارد عمل میشود. در این حالت، مشتری شرکتی یا سازمانی، نیاز خود را به یک کالای خاص اعلام میکند. بانک پس از بررسی، کالا را از فروشنده اولیه خریداری کرده و آن را با افزودن سود مورد توافق، به مشتری واگذار میکند.

نکته مهم در این فرایند آن است که تا زمان پرداخت کامل اقساط از سوی مشتری، مالکیت کالا بهصورت حقوقی در اختیار بانک باقی میماند. این نوع مرابحه اغلب در تأمین مالی پروژههای صنعتی، خرید تجهیزات زیرساختی، ماشینآلات یا مواد اولیه مورد استفاده قرار میگیرد. همچنین در حوزه اوراق مالی نیز بهکار میرود و نهادهای مختلف از آن برای تأمین سرمایه بهره میگیرند.

آینده مرابحه در اقتصاد جهانی

مرابحه، بهعنوان یکی از اصلیترین قراردادهای مالی در فقه اسلامی، با عبور از مرزهای سنتی کشورهای مسلمان، اکنون در حال تبدیلشدن به ابزاری جهانی برای تأمین مالی شفاف، پایدار و سازگار با اصول اخلاقی است. با افزایش تقاضا برای محصولات مالی حلال، مرابحه توانسته جایگاه خود را نه تنها در مؤسسات مالی اسلامی، بلکه در ساختارهای اقتصادی کشورهای غیراسلامی نیز تثبیت کند.

در دهه گذشته، کشورهایی مانند انگلیس، آلمان، ژاپن و مالزی نقش فعالی در پذیرش و توسعه ابزارهای مالی اسلامی از جمله صکوک مرابحه ایفا کردهاند. دولتها و شرکتهای بزرگ در این کشورها از اوراق مرابحه برای تأمین مالی پروژههای زیربنایی، انرژی، حملونقل و فناوری بهره بردهاند. دلیل این استقبال، شفافیت ساختار مرابحه، ریسک پایین، و جذابیت آن برای سرمایهگذاران اخلاقمحور است.

با توجه به گزارشهای مؤسسات مالی بینالمللی، پیشبینی میشود ارزش بازار جهانی مرابحه تا سال 2030 به بیش از 5 تریلیون دلار برسد. این رشد چشمگیر نشاندهندهی تغییر نگرش در بازارهای مالی جهانی به سمت ابزارهایی است که ضمن انطباق با موازین شرعی، پاسخگوی نیازهای سرمایهگذاری مدرن نیز هستند.

همچنین، توسعه زیرساختهای دیجیتال و فینتک اسلامی میتواند آینده مرابحه را متحول کند. پلتفرمهای مبتنی بر بلاکچین، قراردادهای هوشمند و بانکداری باز (Open Banking) این امکان را فراهم میآورند که قراردادهای مرابحه با شفافیت و سرعت بیشتری در سطح جهانی اجرا شوند، بدون آنکه اصول شرعی زیر پا گذاشته شوند.

در نهایت، آینده مرابحه وابسته به سه عامل کلیدی خواهد بود:

- تقویت چارچوبهای نظارتی و حقوقی بینالمللی برای پذیرش گستردهتر

- نوآوری در طراحی ابزارهای مرابحهمحور مطابق با نیازهای اقتصاد دیجیتال

- آموزش و آگاهیرسانی به سرمایهگذاران جهانی در مورد ماهیت، مزایا و ساختار این قرارداد

مرابحه اکنون بیش از آنکه یک مفهوم سنتی فقهی باشد، به یکی از ارکان نوین تأمین مالی پایدار جهانی بدل شده است.

مرابحه در مقایسه با سیستمهای ربوی

تفاوت اصلی مرابحه با سیستمهای ربوی، در ماهیت قرارداد و مبنای سودآوری آن نهفته است. در حالیکه نظامهای مالی ربوی سود را بر اساس قرض پول و بدون پشتوانه واقعی ایجاد میکنند، مرابحه بر مبنای معامله واقعی کالا بنا شده است.

نقش بانک: از وامدهنده به فروشنده واقعی

در سیستم ربوی، بانک صرفاً پولی را در اختیار مشتری میگذارد و بابت آن بهرهای مشخص دریافت میکند؛ اما در مرابحه، بانک ابتدا خود کالا را خریداری کرده و مالک آن میشود، سپس آن را با سود مشخص به مشتری میفروشد. این فرایند باعث میشود که بانک درگیر معامله واقعی شود و نه صرفاً وامدهی.

منبع سود: معامله کالا بهجای بهره پول

در مرابحه، سود از فروش کالایی مشخص حاصل میشود. بهعبارت دیگر، سود مرابحه بازتابدهنده قیمت خرید و هزینههای واقعی بههمراه سود توافقی است. در مقابل، بهره بانکی هیچ ارتباطی با کالا یا خدمات ندارد و صرفاً در ازای گذر زمان، به اصل پول اضافه میشود؛ که همین مسئله در فقه اسلامی، به عنوان ربا شناخته میشود و غیرمجاز است.

کنترل ریسک و بازپسگیری کالا

در صورت نکول (عدم پرداخت اقساط) در سیستم ربوی، بانک تنها راهحلش پیگیری قضایی یا مصادره دارایی وثیقهای است. اما در مرابحه، چون بانک در ابتدا مالک کالا بوده و آن را فروخته، در صورت عدم پرداخت، میتواند کالا را طبق شروط قرارداد بازپس گیرد یا دوباره بفروشد. این ویژگی باعث میشود ریسک بانک تا حدی واقعی و قابل کنترل باشد، نه صرفاً عددی در حسابهای مالی.

تفاوت مرابحه با سایر قراردادهای مالی

تفاوت مرابحه با قرض یا وام

در قرارداد مرابحـه، بانک یا فروشنده ابتدا مالک کالا میشود و سپس آن را به خریدار میفروشد. یعنی اصل معامله مبتنی بر خرید و فروش کالا است. در این فرآیند، بانک سود معینی را به عنوان حقالزحمه فروش به قیمت کالا اضافه میکند و این سود به صورت شفاف و از پیش تعیین شده است.

در مقابل، در قراردادهای قرض یا وام، بانک مبلغ پولی را به صورت نقد به وامگیرنده میدهد و انتظار دارد که اصل پول به علاوه سود (بهره) را در زمان معین بازپسگیرد. این سود معمولاً به صورت درصدی از اصل پول است و در فقه اسلامی به عنوان ربا شناخته شده و غیرمجاز است.

مرابحه به این دلیل جایگزین مناسبی برای وامهای ربوی شده است که در آن سود ثابت و شفاف است و بر پایه معامله واقعی کالا استوار است، نه صرفاً قرض دادن پول با بهره.

تفاوت مرابحه با اجاره به شرط تملیک

در قرارداد اجاره به شرط تملیک، ابتدا مشتری کالا یا دارایی را اجاره میکند و مالکیت کالا در ابتدا در اختیار مالک اصلی (معمولاً بانک) باقی میماند. مالکیت کالا به تدریج و پس از پرداخت تمامی اقساط اجاره به مشتری منتقل میشود.

اما در مرابحه، فروش و انتقال مالکیت به خریدار به صورت فوری و همزمان با عقد قرارداد انجام میشود. خریدار از لحظه قرارداد مالک کالا محسوب میشود و فقط مبلغ آن را نقد یا اقساط پرداخت میکند.

این تفاوت اساسی، مرابحه را از نظر حقوقی و مالی با اجاره به شرط تملیک متمایز میکند و هر کدام کاربردها و شرایط خاص خود را دارند.

تفاوت مرابحه با قراردادهای فروش معمولی

بر خلاف بسیاری از قراردادهای فروش معمولی که ممکن است قیمت کالا در زمان معامله مشخص نباشد یا سود فروشنده به صورت ضمنی و غیرشفاف باشد، در قرارداد مرابحه، سود فروشنده از ابتدا و به صورت دقیق و واضح تعیین و اعلام میشود.

شفافیت قیمتگذاری و سود، یکی از مهمترین اصول شرعی و فقهی مرابحـه است و باعث میشود این قرارداد مورد قبول بانکها و موسسات مالی اسلامی قرار گیرد.

مقایسه مرابحه و مضاربه

در قرارداد مضاربه، رابطهای میان سرمایهگذار و عامل (عامل اقتصادی یا کارآفرین) شکل میگیرد که سود بهصورت شناور و بر مبنای عملکرد واقعی فعالیت اقتصادی تقسیم میشود. سرمایهگذار سرمایه را در اختیار عامل قرار میدهد و در صورت سودآوری، هر دو در سود شریک میشوند.

تفاوت اصلی این مدل با مرابحه در این است که در مرابحه سود از ابتدا مشخص و ثابت است و به نتیجه عملکرد اقتصادی بستگی ندارد. مرابحه، بیشتر برای خرید و فروش کالا به کار میرود، در حالیکه مضاربه بهمنظور مشارکت در فعالیت اقتصادی تعریف شده است.

مقایسه مرابحه و مشارکت مدنی

در مشارکت مدنی، دو یا چند طرف سرمایههای خود را تجمیع میکنند و در یک پروژه یا فعالیت اقتصادی مشترک وارد میشوند. سود یا زیان بهنسبت سرمایه تقسیم میشود و ریسک بهصورت کامل میان شرکا توزیع میگردد.

اما در مرابحه، فروشنده پس از فروش کالا و تعیین سود، دیگر درگیر ریسک ناشی از استفاده یا نتیجه فعالیت اقتصادی مشتری نمیشود. خریدار، با علم به قیمت و سود نهایی، متعهد به پرداخت اقساط یا مبلغ نهایی است. بنابراین مرابحه یک قرارداد فروش است، نه مشارکت.

نتیجهگیری

مرابحـه تنها یک قرارداد مالی ساده در چارچوب فقه اسلامی نیست، بلکه نمادی از پیوند میان اخلاق، شفافیت و کارایی اقتصادی بهشمار میرود. این ابزار مالی، با تکیه بر اصل شفافسازی قیمت و اجتناب از بهره، توانسته جایگزینی مشروع و کارآمد برای وامهای ربوی در نظامهای بانکی فراهم آورد.

بهویژه در جوامعی که التزام به اصول شریعت یا ارزشهای اخلاقی در اقتصاد اهمیت دارد، مرابحه نهتنها بهعنوان یک سازوکار مالی قابل اتکا، بلکه بهعنوان الگوی اخلاقمحور معامله مطرح میشود.

با این حال، موفقیت عملی مرابحه در گرو دو عامل کلیدی است: نخست، نظارت دقیق بر اجرای صحیح قراردادها بهویژه در زمینه قیمتگذاری و سود اعلامشده؛ و دوم، آموزش و آگاهیرسانی به مشتریان برای درک دقیق ماهیت و حقوق خود در این نوع معاملات.

در عصری که مسئولیتپذیری اجتماعی و شفافیت در امور مالی بیش از پیش مورد توجه قرار گرفته، مرابحه میتواند الگویی الهامبخش برای اصلاح و نوسازی نظامهای مالی جهانی باشد، نه فقط در کشورهای اسلامی، بلکه در هر نظامی که به عدالت، صداقت و پایداری اقتصادی اهمیت میدهد.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.