گریکها در آپشن چیستند؟ بررسی کامل دلتا، تتا، گاما و وگا

گریکها در آپشن Option Greeks

گریکها (Greeks) در معاملات آپشن ابزارهای تحلیلی هستند که به معاملهگران کمک میکنند تا ریسکها و رفتار قراردادهای آپشن را در برابر تغییرات مختلف در بازار درک کنند. این معیارها که از حروف یونانی گرفته شدهاند، نشاندهنده حساسیت قیمت آپشن نسبت به عوامل مختلف مانند قیمت دارایی پایه، زمان، نوسانات و نرخ بهره هستند.

چهار گریک اصلی که در این مطلب بررسی میشوند عبارتاند از: دلتا (Delta)، تتا (Theta)، وگا (Vega) و گاما (Gamma).

گریکها معیارهای ریاضی هستند که در مدلهای قیمتگذاری آپشن (مانند مدل بلک-شولز یا مدل دوجملهای) برای تحلیل حساسیت قیمت آپشن استفاده میشوند. هر گریک نشاندهنده تأثیر یک متغیر خاص بر ارزش آپشن است:

- دلتا: حساسیت قیمت آپشن به تغییر قیمت دارایی پایه.

- تتا: تأثیر گذر زمان بر ارزش آپشن.

- وگا: حساسیت قیمت آپشن به تغییرات نوسانات ضمنی (Implied Volatility).

- گاما: نرخ تغییر دلتا نسبت به تغییر قیمت دارایی پایه.

گریکها به معاملهگران کمک میکنند تا استراتژیهای معاملاتی و هجینگ (Hedging) را طراحی کنند، ریسکها را مدیریت کنند و تصمیمات آگاهانهتری بگیرند.

در ادامه، بهصورت جامع و مفصل به تعریف، کاربرد، محاسبات، استراتژیها و نکات کلیدی مرتبط با این گریکها میپردازیم.

دوره جامع معاملات آپشن، راهی ساده برای درآمد دلاری در اوقات فراغت | همین حالا کلیک کن.

1. دلتا (Delta) – حساسیت نسبت به جهت حرکت قیمت

دلتا معیاری است که نشان میدهد با تغییر یک واحدی در قیمت دارایی پایه، قیمت آپشن چقدر تغییر میکند. به عبارت دیگر، دلتا حساسیت قیمت آپشن به تغییرات قیمت دارایی پایه را نشان میدهد.

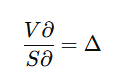

فرمول دلتا:

که در آن:

- ∂: مشتق جزئی اول است

- V: قیمت اختیار (ارزش نظری آن)

- S: قیمت دارایی پایه

- محدوده:

- برای Call Option: دلتا بین 0 تا 1 (مثبت).

- برای Put Option: دلتا بین -1 تا 0 (منفی).

- واحد: دلتا بهصورت اعشاری بیان میشود (مثلاً 0.5 یا -0.4).

- تفسیر:

- دلتای 0.5 برای یک Call به این معناست که با افزایش 1 دلاری قیمت دارایی پایه، قیمت آپشن حدود 0.5 دلار افزایش مییابد.

- دلتای -0.4 برای یک Put به این معناست که با افزایش 1 دلاری قیمت دارایی پایه، قیمت آپشن 0.4 دلار کاهش مییابد.

انواع دلتا

- In-the-Money (ITM): دلتای آپشنهای ITM نزدیک به 1 (Call) یا -1 (Put) است، زیرا احتمال اعمال شدن آنها بالاست.

- At-the-Money (ATM): دلتای آپشنهای ATM حدود 0.5 (Call) یا -0.5 (Put) است.

- Out-of-the-Money (OTM): دلتای آپشنهای OTM نزدیک به 0 است، زیرا احتمال اعمال شدن آنها پایین است.

کاربردها

- هجینگ (Delta Hedging): معاملهگران از دلتا برای خنثی کردن ریسک تغییرات قیمت استفاده میکنند (ایجاد پرتفوی دلتا-خنثی).

- پیشبینی حرکت قیمت: دلتا نشاندهنده احتمال اعمال شدن آپشن است (مثلاً دلتای 0.7 یعنی 70% شانس ITM بودن در انقضا).

- مدیریت پرتفوی: دلتای کل پرتفوی برای ارزیابی ریسک کلی استفاده میشود.

مثال

- وضعیت: یک Call Option با دلتای 0.6 برای سهام XYZ با قیمت 100 دلار.

- اگر قیمت سهام به 101 دلار افزایش یابد، قیمت آپشن حدود 0.6 دلار افزایش مییابد.

- اگر شما 10 قرارداد (1000 سهم) داشته باشید، تغییر قیمت آپشن = 0.6 × 1000 = 600 دلار.

2. تتا (Theta) – کاهش ارزش با گذر زمان

تتا معیاری است که نشان میدهد با گذشت یک روز، ارزش آپشن چقدر به دلیل کاهش ارزش زمانی (Time Decay) کاهش مییابد. آپشنها با نزدیک شدن به تاریخ انقضا ارزش زمانی خود را از دست میدهند، و تتا این اثر را اندازهگیری میکند.

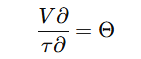

فرمول تتا:

که در آن:

- V: قیمت اختیار (ارزش نظری)

- τ: زمان باقیمانده تا سررسید

- محدوده: تتا همیشه منفی است برای خریداران آپشن (Call و Put)، زیرا ارزش زمانی کاهش مییابد.

- واحد: تتا بهصورت دلار در روز بیان میشود (مثلاً -0.05 یعنی کاهش 0.05 دلار در روز).

- تفسیر:

- تتای -0.1 برای یک آپشن به این معناست که با گذشت یک روز، قیمت آپشن 0.1 دلار کاهش مییابد (با فرض ثابت ماندن سایر عوامل).

عوامل مؤثر بر تتا

- نزدیکی به انقضا: تتا با نزدیک شدن به تاریخ انقضا افزایش مییابد (کاهش ارزش زمانی سریعتر میشود).

- وضعیت آپشن:

- آپشنهای ATM بیشترین تتا را دارند، زیرا ارزش زمانی آنها بیشتر است.

- آپشنهای ITM و OTM تتای کمتری دارند.

کاربردها

- استراتژیهای فروش آپشن: فروشندگان آپشن (مانند Covered Call یا Iron Condor) از تتای مثبت سود میبرند، زیرا کاهش ارزش زمانی به نفع آنهاست.

- مدیریت زمان: خریداران آپشن باید تتا را در نظر بگیرند تا از زیان ناشی از Time Decay اجتناب کنند.

- انتخاب تاریخ انقضا: آپشنهای با تاریخ انقضای طولانیتر تتای کمتری دارند.

مثال

- وضعیت: یک Call Option با تتای -0.05 برای سهام XYZ.

- اگر یک روز بگذرد و سایر عوامل ثابت بمانند، قیمت آپشن 0.05 دلار کاهش مییابد.

- برای 10 قرارداد، زیان روزانه = 0.05 × 100 × 10 = 50 دلار.

3. وگا (Vega) – حساسیت به نوسان ضمنی

وگا معیاری است که نشان میدهد با تغییر یک درصدی در نوسانات ضمنی (Implied Volatility)، قیمت آپشن چقدر تغییر میکند. نوسانات ضمنی نشاندهنده انتظارات بازار از نوسانات آینده دارایی پایه است.

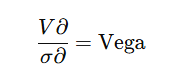

فرمول وگا:

که در آن:

- V: قیمت اختیار (ارزش نظری)

- σ: نوسانپذیری دارایی پایه

- محدوده: وگا برای Call و Put مثبت است، زیرا افزایش نوسانات ضمنی ارزش هر دو نوع آپشن را افزایش میدهد.

- واحد: وگا بهصورت دلار در ازای یک درصد تغییر در نوسانات بیان میشود (مثلاً 0.2 یعنی 0.2 دلار تغییر به ازای 1% تغییر در IV).

- تفسیر:

- وگای 0.3 به این معناست که با افزایش 1% در نوسانات ضمنی، قیمت آپشن 0.3 دلار افزایش مییابد.

عوامل مؤثر بر وگا

- وضعیت آپشن: آپشنهای ATM وگای بالاتری دارند، زیرا حساسیت بیشتری به تغییرات نوسانات دارند.

- زمان تا انقضا: آپشنهای با تاریخ انقضای طولانیتر وگای بالاتری دارند، زیرا نوسانات تأثیر بیشتری روی ارزش زمانی دارند.

کاربردها

- استراتژیهای مبتنی بر نوسانات: وگا برای استراتژیهایی مانند Long Straddle یا Strangle که به افزایش نوسانات وابستهاند، حیاتی است.

- مدیریت ریسک: معاملهگران باید تغییرات IV را رصد کنند، بهویژه قبل از رویدادهای مهم (مانند گزارشهای مالی).

- فروش آپشن در IV بالا: فروشندگان آپشن در زمان IV بالا سود میبرند، زیرا کاهش IV ارزش آپشن را کاهش میدهد.

مثال

- وضعیت: یک Call Option با وگای 0.2 و IV فعلی 20%.

- اگر IV به 21% افزایش یابد، قیمت آپشن 0.2 دلار افزایش مییابد.

- برای 10 قرارداد، تغییر قیمت = 0.2 × 100 × 10 = 200 دلار.

4. گاما (Gamma) – سرعت تغییر دلتا

گاما معیاری است که نشان میدهد با تغییر یک واحدی در قیمت دارایی پایه، دلتای آپشن چقدر تغییر میکند. به عبارت دیگر، گاما نرخ تغییر دلتا را اندازهگیری میکند و نشاندهنده شتاب تغییر قیمت آپشن است.

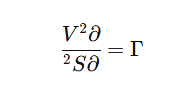

فرمول گاما:

- محدوده: گاما برای Call و Put مثبت است، زیرا دلتا با حرکت قیمت به سمت ITM افزایش مییابد.

- واحد: گاما بهصورت اعشاری بیان میشود (مثلاً 0.05).

- تفسیر:

- گامای 0.05 به این معناست که با تغییر 1 دلاری در قیمت دارایی پایه، دلتا 0.05 واحد تغییر میکند.

عوامل مؤثر بر گاما

- وضعیت آپشن: آپشنهای ATM گامای بالاتری دارند، زیرا دلتا در این محدوده سریعتر تغییر میکند.

- زمان تا انقضا: گاما با نزدیک شدن به انقضا افزایش مییابد، بهویژه برای آپشنهای ATM.

کاربردها

- مدیریت ریسک در هجینگ: گاما برای تنظیم پرتفوی دلتا-خنثی مهم است، زیرا تغییرات دلتا را پیشبینی میکند.

- استراتژیهای مبتنی بر نوسانات: گاما در استراتژیهایی مانند Long Straddle که به حرکات بزرگ قیمت وابستهاند، کلیدی است.

- تحلیل شتاب قیمت: گاما نشان میدهد که آپشن در برابر تغییرات سریع قیمت چقدر حساس است.

مثال

- وضعیت: یک Call Option با دلتای 0.5 و گامای 0.05.

- اگر قیمت سهام 1 دلار افزایش یابد، دلتا به 0.55 تغییر میکند.

- اگر قیمت سهام 2 دلار دیگر افزایش یابد، دلتا به 0.6 میرسد.

یونانیهای فرعی دیگر

یونانیهای فرعی زیادی وجود دارند که در سطح پیشرفتهتر استفاده میشوند، از جمله:

- لامبدا (Lambda)

- اپسیلون (Epsilon)

- وُما (Vomma)

- ورا (Vera)

- اسپید (Speed)

- زوما (Zomma)

- کالر (Color)

- تایم (Time)

هدف از یونانیهای اختیار معامله

قراردادهای اختیار معمولاً برای پوشش ریسک (hedging) سبد سرمایهگذاری به کار میروند. هدف اصلی این است که ریسک زیان احتمالی در سرمایهگذاریهای دیگر جبران شود. همچنین، قراردادهای اختیار برای سفتهبازی هم استفاده میشوند؛ یعنی معاملهگران پیشبینی میکنند قیمت دارایی پایه افزایش یا کاهش خواهد یافت. به طور خلاصه، اختیار خرید (Call) به دارندهی آن حق خرید دارایی پایه را میدهد و اختیار فروش (Put) حق فروش دارایی پایه را فراهم میکند.

کاربرد گریکها در استراتژیهای معاملاتی

الف) استراتژیهای خرید آپشن

- Long Call/Put: مناسب برای دلتای بالا (جهتدار) و وگای مثبت (انتظار افزایش IV).

- Long Straddle/Strangle: برای بهرهبرداری از گاما و وگای بالا در بازارهای پرنوسان.

ب) استراتژیهای فروش آپشن

- Covered Call: از تتای مثبت سود میبرد، اما گاما و وگا میتوانند ریسک ایجاد کنند.

- Iron Condor: برای بازارهای خنثی، با تتای مثبت و وگای پایین.

ج) هجینگ

- Delta Hedging: تنظیم موقعیتها برای خنثی کردن دلتا با استفاده از گاما.

- Vega Hedging: تعادل وگا برای محافظت در برابر تغییرات IV.

رابطه بین گریکها

گریکها بهصورت جداگانه عمل نمیکنند و با یکدیگر تعامل دارند:

- دلتا و گاما: گاما نشاندهنده سرعت تغییر دلتا است. در آپشنهای ATM، گاما بالا باعث تغییرات سریع دلتا میشود.

- تتا و وگا: افزایش نوسانات ضمنی (وگا) میتواند اثر تتا را جبران کند، زیرا ارزش زمانی آپشن افزایش مییابد.

- دلتا و تتا: آپشنهای ITM با دلتای بالا تتای کمتری دارند، زیرا ارزش ذاتی آنها بیشتر است.

معایب و چالشها

- پیچیدگی: محاسبه و تفسیر گریکها نیاز به دانش ریاضی و تجربه دارد.

- تغییرات پویا: گریکها با تغییر شرایط بازار (قیمت، زمان، IV) تغییر میکنند و نیاز به نظارت مستمر دارند.

- هزینههای معاملاتی: تنظیم مکرر موقعیتها (مانند Delta Hedging) میتواند هزینهبر باشد.

- محدودیت مدلها: گریکها بر اساس مدلهای قیمتگذاری (مانند بلک-شولز) محاسبه میشوند که ممکن است در شرایط غیرعادی بازار دقیق نباشند.

دوره جامع معاملات آپشن، راهی ساده برای درآمد دلاری در اوقات فراغت | همین حالا کلیک کن.

مثالهای عملی

مثال 1: دلتا و گاما

- وضعیت: Call Option روی سهام XYZ با قیمت 100 دلار، دلتا 0.5، گاما 0.05.

- قیمت سهام به 102 دلار افزایش مییابد:

- تغییر قیمت آپشن = 0.5 × 2 = 1 دلار.

- دلتا جدید = 0.5 + (0.05 × 2) = 0.6.

- برای 10 قرارداد، سود = 1 × 100 × 10 = 1000 دلار.

مثال 2: تتا

- وضعیت: Put Option با تتای -0.1.

- اگر 3 روز بگذرد، کاهش قیمت = 0.1 × 3 = 0.3 دلار.

- برای 5 قرارداد، زیان = 0.3 × 100 × 5 = 150 دلار.

مثال 3: وگا

- وضعیت: Call Option با وگای 0.25، IV فعلی 20%.

- اگر IV به 22% افزایش یابد، تغییر قیمت = 0.25 × 2 = 0.5 دلار.

- برای 10 قرارداد، سود = 0.5 × 100 × 10 = 500 دلار.

استراتژیهای معاملاتی بر اساس یونانیها

۱. دلتا-هجینگ:

- ایجاد پرتفوی با دلتای صفر

- نیاز به بازبالانس مکرر با تغییرات قیمت

۲. گاما-اسکالپینگ:

- بهرهبرداری از نوسانات کوچک در پرتفوی با گامای بالا

- نیاز به اجرای سریع و هزینههای معاملاتی کم

۳. تتا-پوزیتیو:

- ایجاد پرتفوی با تتای کلی مثبت (فروش زمان)

- معمولاً با گامای منفی همراه است

۴. وگا-نوترال:

- پوشش در برابر تغییرات نوسانات

- ترکیب خرید و فروش آپشنها

مدیریت پرتفوی بر اساس یونانیها

۱. ساختاردهی پرتفوی

- توازن بین یونانیهای مختلف

- ایجاد پروفایل ریسک مطلوب

۲. مانیتورینگ و تنظیم

- رصد روزانه یونانیهای پرتفوی

- بازبالانس بر اساس تغییرات بازار

۳. محدودیتهای یونانی

- مفروضات مدل (مانند نوسانات ثابت)

- رفتار واقعی بازار در مقایسه با تئوری

ابزارها و منابع مورد نیاز

- پلتفرم معاملاتی: پلتفرمهایی مانند Thinkorswim، Interactive Brokers یا TradingView گریکها را بهصورت لحظهای نمایش میدهند.

- ماشینحساب آپشن: برای محاسبه گریکها و شبیهسازی سناریوها.

- دادههای بازار: دسترسی به قیمتهای لحظهای، IV و تاریخ انقضا.

- آموزش: مطالعه کتابهایی مانند “Option Volatility and Pricing” نوشته شلدون ناتنبرگ یا دورههای آنلاین.

- نرمافزار تحلیل: مانند Excel یا Python برای مدلسازی گریکها.

نکات کلیدی برای استفاده از گریکها

- نظارت مستمر: گریکها با تغییر بازار تغییر میکنند، بنابراین باید بهروز نگه داشته شوند.

- ترکیب گریکها: بهجای تمرکز بر یک گریک، تعادل بین دلتا، تتا، وگا و گاما را در نظر بگیرید.

- انتخاب استراتژی مناسب: استراتژی خود را با توجه به گریکها و شرایط بازار (صعودی، نزولی، خنثی) انتخاب کنید.

- مدیریت ریسک: از گریکها برای شناسایی و کاهش ریسکهای پرتفوی استفاده کنید.

- توجه به رویدادها: رویدادهایی مانند گزارشهای مالی یا اخبار اقتصادی میتوانند IV و گریکها را به شدت تحت تأثیر قرار دهند.

دوره جامع معاملات آپشن، راهی ساده برای درآمد دلاری در اوقات فراغت | همین حالا کلیک کن.

لامبدا چگونه به معاملهگران در اندازهگیری ریسک کمک میکند؟

لامبدا (که به آن الاستیسیته یا کشسانی هم گفته میشود)، تغییرات درصدی در ارزش یک اختیار معامله را نسبت به تغییرات درصدی در قیمت دارایی پایه اندازهگیری میکند. این موضوع به معاملهگران کمک میکند تا اختیار معاملات مربوط به سهامها یا شاخصهای مختلف را در سطوح قیمتی متفاوت با هم مقایسه کنند.

برای مثال، لامبدا به شما نشان میدهد که آیا یک آپشن سهام ۵۰ دلاری و یک آپشن سهام ۵۰۰ دلاری به یک میزان به نوسان ۱٪ در قیمت دارایی پایه خود واکنش نشان میدهند یا خیر.

مقایسه خلاصه گریکها

| گریک | سنجش نسبت به | تاثیر بر قیمت آپشن | نشانه کاربردی |

|---|---|---|---|

| دلتا | قیمت دارایی پایه | تعیین مقدار تغییر قیمت آپشن | جهتگیری قیمتی |

| تتا | گذر زمان | کاهش ارزش آپشن با گذشت زمان | مناسب برای فروشندگان آپشن |

| وگا | نوسان ضمنی | افزایش/کاهش ارزش با نوسان بازار | پیشبینی اخبار یا رویدادهای ناگهانی |

| گاما | نرخ تغییر دلتا | ثبات یا تغییر سریع دلتا | دقت در مدیریت پوزیشن دلتا |

جمعبندی

گریکها ابزارهای حیاتی در معاملات آپشن هستند. آنها به معاملهگر کمک میکنند تا بفهمد چگونه قیمت آپشن ممکن است با تغییر در عوامل مختلف تغییر کند. تسلط بر دلتا، تتا، گاما و وگا باعث میشود معاملهگر بتواند:

- استراتژیهای دقیقتر طراحی کند.

- از ریسکها آگاهتر باشد.

- معاملات هجینگ یا سودمحور را بهتر تنظیم کند.

چه یک معاملهگر مبتدی باشید، چه حرفهای، درک درست از گریکها میتواند به شما دیدی پیشرفته و تحلیلمحور در بازار آپشن بدهد.

سوالات متداول

۱. گریکها دقیقاً چه هستند؟

گریکها مجموعهای از ابزارهای عددی هستند که حساسیت قیمت قرارداد آپشن را نسبت به عوامل مختلف مانند قیمت دارایی پایه، زمان باقیمانده، و نوسان بازار اندازهگیری میکنند. این ابزارها به معاملهگر کمک میکنند تا ریسک را بهتر مدیریت کرده و تصمیمهای بهتری بگیرد.

۲. دلتا در آپشن یعنی چه؟

دلتا نشان میدهد اگر قیمت دارایی پایه یک واحد تغییر کند، قیمت آپشن چهقدر تغییر خواهد کرد. همچنین دلتا نشانهای از احتمال رسیدن آپشن به سود نیز هست.

۳. تتا در آپشن چه مفهومی دارد؟

تتا بیانگر این است که در صورت ثابت بودن همه شرایط دیگر، با گذشت هر روز چهقدر از ارزش آپشن به دلیل کاهش زمان باقیمانده کم میشود. تتا معمولاً برای دارندگان موقعیت خرید (Buy) منفی و برای فروشندگان (Sell) مثبت است.

۴. وگا به چه دردی میخورد؟

وگا به معاملهگر نشان میدهد اگر نوسان ضمنی بازار تغییر کند، قیمت آپشن چگونه واکنش نشان میدهد. هرچه وگا بالاتر باشد، قیمت آپشن حساستر به نوسانات بازار خواهد بود.

۵. گاما دقیقاً چه چیزی را اندازه میگیرد؟

گاما میزان تغییر دلتا را در اثر تغییر قیمت دارایی پایه نشان میدهد. یعنی اگر دلتا سرعت باشد، گاما شتاب است. گاما برای کنترل دقیق پوزیشنها بسیار حیاتی است.

۶. چرا یادگیری گریکها مهم است؟

زیرا معامله در بازار آپشن بسیار پیچیدهتر از خرید و فروش سادهی سهام است. گریکها ابزارهایی هستند که به شما کمک میکنند درک درستی از ریسک، سود احتمالی و رفتار قیمت آپشن داشته باشید.

۷. کدام گریک برای فروشندگان آپشن مهمتر است؟

تتا (Time Decay) برای فروشندگان بسیار مهم است، زیرا آنها از کاهش ارزش زمانی آپشن سود میبرند. البته دلتا و گاما هم نقش مهمی در مدیریت ریسک آنها دارند.

۸. آیا گریکها فقط برای آپشنهای اروپایی یا آمریکایی کاربرد دارند؟

خیر، گریکها در هر نوع آپشنی (اروپایی، آمریکایی یا دیگر انواع مانند آسیایی یا باینری) که قیمت آنها بر اساس مدلسازی ریاضی تعیین شود، قابل استفادهاند.

۹. آیا میتوان بدون توجه به گریکها در آپشن معامله کرد؟

میتوان، اما ریسک بسیار بالاست. بدون درک گریکها ممکن است ضررهای زیادی متحمل شوید چون نمیدانید قیمت آپشن در برابر زمان، نوسان و قیمت دارایی پایه چگونه تغییر خواهد کرد.

۱۰. بهترین روش یادگیری گریکها چیست؟

ترکیبی از مطالعه منابع معتبر، تمرین با دادههای واقعی، استفاده از پلتفرمهای شبیهساز، و تحلیل معاملات گذشته. همچنین توصیه میشود با استراتژیهای ساده شروع کنید و کمکم سراغ معاملات پیچیدهتر بروید.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.