کنترل بودجه چیست؟

کنترل بودجه Budgetary Control

کنترل بودجه فرآیندی است که در آن منابع مالی یک سازمان، پروژه یا فرد بهمنظور دستیابی به اهداف مشخص، مدیریت و نظارت میشوند. این فرآیند شامل برنامهریزی، تخصیص، رصد و تنظیم مخارج و درآمدها است تا اطمینان حاصل شود که منابع مالی بهصورت بهینه و مطابق با اهداف تعیینشده استفاده میشوند. کنترل بودجه یکی از ابزارهای کلیدی در مدیریت مالی است که در سطوح مختلف، از مدیریت شخصی گرفته تا سازمانهای بزرگ و حتی دولتها، کاربرد دارد.

کنترل بودجه به مجموعهای از فعالیتها و فرآیندها اطلاق میشود که برای اطمینان از انطباق مخارج و درآمدها با برنامه بودجهای از پیش تعیینشده انجام میشود. بودجه، بهعنوان یک برنامه مالی، شامل پیشبینی درآمدها و هزینهها برای یک دوره زمانی مشخص (معمولاً یک سال) است. کنترل بودجه به معنای نظارت بر اجرای این برنامه و انجام اقدامات اصلاحی در صورت انحراف از اهداف مالی است.

🎧 نسخه پادکست این مطلب را بشنوید: اینجا کلیک کنید

🤖 این پادکست با استفاده از هوش مصنوعی تولید شده است، بنابراین ممکن است در تلفظ برخی کلمات یا جملهها اشتباهات لفظی جزئی وجود داشته باشد.

بهطور کلی، کنترل بودجه شامل موارد زیر است:

- برنامهریزی مالی: تعیین اهداف مالی و تخصیص منابع برای دستیابی به آنها.

- نظارت و رصد: بررسی مداوم عملکرد مالی برای اطمینان از انطباق با بودجه.

- تحلیل انحرافات: شناسایی تفاوت بین بودجه برنامهریزیشده و عملکرد واقعی.

- اقدامات اصلاحی: انجام تغییرات لازم برای بازگشت به مسیر بودجه یا بهبود عملکرد مالی.

کنترل بودجه میتواند در سطوح مختلف اعمال شود، از جمله:

- فردی: مدیریت مالی شخصی، مانند کنترل هزینههای خانوار.

- سازمانی: مدیریت منابع مالی شرکتها، مؤسسات غیرانتفاعی یا پروژههای خاص.

- دولتی: مدیریت بودجه عمومی برای تأمین نیازهای جامعه و اجرای برنامههای دولتی.

در این مقاله، بهطور جامع به تعریف کنترل بودجه، اهمیت آن، مراحل اجرای آن، ابزارها و روشهای مورد استفاده، چالشها و راهکارهای مرتبط با آن میپردازیم.

اهمیت کنترل بودجه

کنترل بودجه برای هر فرد یا سازمانی که به دنبال مدیریت مؤثر منابع مالی خود است، حیاتی است. برخی از دلایل اهمیت کنترل بودجه عبارتاند از:

1. مدیریت منابع محدود

منابع مالی معمولاً محدود هستند، و کنترل بودجه به سازمانها و افراد کمک میکند تا این منابع را بهصورت بهینه تخصیص دهند. این امر از هدررفت منابع جلوگیری کرده و امکان دستیابی به اهداف مالی را فراهم میکند.

2. دستیابی به اهداف استراتژیک

کنترل بودجه به سازمانها کمک میکند تا منابع مالی خود را با اهداف استراتژیک هماهنگ کنند. برای مثال، یک شرکت ممکن است بودجهای را برای توسعه محصول جدید یا گسترش بازار اختصاص دهد، و کنترل بودجه تضمین میکند که این منابع به درستی استفاده شوند.

3. کاهش ریسکهای مالی

نظارت دقیق بر بودجه میتواند ریسکهای مالی مانند کسری بودجه، بدهیهای ناخواسته یا هزینههای غیرضروری را کاهش دهد. این امر بهویژه در سازمانهای بزرگ یا پروژههای پیچیده اهمیت دارد.

4. شفافیت و پاسخگویی

کنترل بودجه شفافیت مالی را افزایش میدهد و به ذینفعان (مانند سهامداران، مدیران یا شهروندان در مورد بودجه دولتی) اطمینان میدهد که منابع مالی به درستی مدیریت میشوند.

5. تصمیمگیری بهتر

دادههای حاصل از کنترل بودجه، اطلاعات ارزشمندی را برای تصمیمگیریهای مالی و استراتژیک فراهم میکند. برای مثال، تحلیل انحرافات بودجهای میتواند نشان دهد که کدام بخشها نیاز به بهبود یا بازنگری دارند.

کاربردهای کنترل بودجه در حوزههای مختلف

1. مدیریت مالی شخصی

کنترل بودجه در سطح فردی به افراد کمک میکند تا هزینههای خود را مدیریت کرده و پسانداز کنند. برای مثال، بودجهبندی ماهانه برای هزینههای ضروری، تفریحات و سرمایهگذاری.

2. کسبوکارها

شرکتها از کنترل بودجه برای مدیریت هزینههای عملیاتی، سرمایهگذاریها و پروژهها استفاده میکنند. این امر به آنها کمک میکند تا سودآوری خود را افزایش دهند.

3. پروژهها

در مدیریت پروژه، کنترل بودجه برای اطمینان از تخصیص صحیح منابع و اتمام پروژه در چارچوب مالی تعیینشده حیاتی است.

4. دولتها

دولتها از کنترل بودجه برای مدیریت منابع عمومی، تأمین خدمات عمومی و اجرای پروژههای زیرساختی استفاده میکنند.

انواع کنترل بودجه

کنترل بودجه را میتوان بر اساس حوزهای که نظارت میکند، به دستههای مختلفی تقسیم کرد:

| نوع کنترل بودجه | حوزه تمرکز | هدف اصلی |

| کنترل عملیاتی | درآمدها و هزینههای اجرایی روزمره (مثل حقوق، خدمات، فروش) | اطمینان از عملکرد سودآور و مدیریت هزینههای جاری. (مقایسه معمولاً ماهانه انجام میشود.) |

| کنترل جریان نقدی | ورودی و خروجی نقدی سازمان (گردش وجوه نقد) | مدیریت نقدینگی، کنترل نیاز به سرمایه در گردش و جلوگیری از مشکلات کمبود نقدینگی. |

| کنترل مخارج سرمایهای (Capex) | هزینههای مربوط به خرید داراییهای ثابت (مثل ماشینآلات، ساختمان، تجهیزات) | اطمینان از اینکه پروژههای سرمایهگذاری بزرگ طبق برنامه و با صرفهجویی هزینه اجرا میشوند و هدر رفت در سرمایهگذاریهای عمده حذف شود. |

| کنترل بودجه فروش | حجم و ارزش فروش مورد انتظار | نظارت بر دستیابی به اهداف درآمدی و تحلیل علل ناکامی در فروش. |

| کنترل بودجه تولید | هزینههای تولید (مواد، دستمزد، سربار) برای واحد محصول | اطمینان از تولید با کارایی بالا و کنترل هزینههای تولید. |

بودجه چگونه تهیه می شود؟

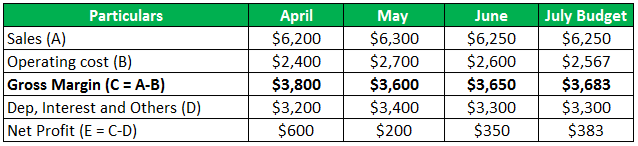

بودجه بر اساس هزینه های قبلی تهیه می شود و هر گونه هزینه قابل پیش بینی را که حتماً اتفاق می افتد در نظر می گیرد. امروزه در محیط کامپیوتری صورتهای مالی به صورت اکسل تهیه می شود. ما این گزینه را داریم که میانگین سه ماهه یا میانگین سالانه را انتخاب کنیم.

-

به عنوان مثال – اگر بخواهیم بودجه ژوئیه 2019 را بر اساس نتایج سه ماهه دوم تهیه کنیم، به این شکل خواهد بود.

- در اینجا، فرمول بودجه ژوئیه = (آوریل + می + ژوئن)/3، یعنی میانگین آوریل، می و ژوئن.

- بر اساس نتایج واقعی آوریل، می و ژوئن در جدول بالا، انتظار داریم فروش 6250 دلار و سود خالص 383 دلار برای جولای باشد.

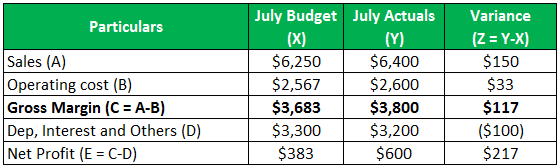

حالا بیایید فرض کنیم که نتایج واقعی برای ماه جولای به دست آوردیم و آنها را با بودجه جولای مقایسه کنیم تا تفاوت را بدست آوریم –

در این مورد، فروش واقعی ماه جولای 150 دلار از بودجه فراتر رفته است. این می تواند به این دلیل باشد که مقادیر بیشتری فروخته شده یا قیمت فروش هر واحد کمی افزایش یافته است. اگر قیمت فروش هر واحد در تیرماه ثابت ماند، به این معنی است که تیم فروش بهتر از میانگین عملکرد داشته است و به همین دلیل فروش افزایش یافته است.

تجزیه و تحلیل بیشتر نشان می دهد که فروش در کدام منطقه و کدام محصول افزایش یافته است. به همین ترتیب، هزینه عملیاتی 33 دلار افزایش یافته است که می تواند به دلیل افزایش هزینه هر ماده ورودی یا فروش اضافی باشد.

اصول اساسی برای یک سیستم کنترل بودجه مؤثر

برای اینکه سیستم کنترل بودجه یک سازمان به طور کامل مؤثر باشد، باید بر پایهی اصول زیر بنا نهاده شود:

- واقعگرایی در هدفگذاری: بودجه باید بر اساس دادههای تاریخی و پیشبینیهای معتبر بنا شود، نه آرزوها. اهداف باید قابل دستیابی باشند تا انگیزه کارکنان کاهش نیابد.

- ساختار سازمانی مشخص: سازمان باید دارای یک چارت سازمانی شفاف باشد که در آن مسئولیتهای هر بخش و مدیر در قبال هزینهها و درآمدها به وضوح مشخص شده باشد.

- انعطافپذیری: یک سیستم کنترل بودجه نباید کاملاً سفت و سخت باشد. باید امکان بازنگری و تعدیل بودجه در واکنش به تغییرات قابل توجه و غیرقابل پیشبینی محیطی وجود داشته باشد.

- نظام حسابداری مناسب: وجود یک نظام حسابداری منسجم و بهروز ضروری است تا بتواند ارقام واقعی عملکرد را به سرعت و دقت جمعآوری کرده و برای مقایسه با ارقام بودجه شده آماده کند.

- گزارشدهی بهموقع: اطلاعات مربوط به انحرافات باید به سرعت به سطوح مدیریتی مربوطه گزارش شود تا فرصت کافی برای اقدامات اصلاحی به موقع وجود داشته باشد.

مراحل کنترل بودجه

فرآیند کنترل بودجه معمولاً شامل مراحل زیر است:

1. تدوین بودجه

اولین گام در کنترل بودجه، تهیه یک برنامه بودجهای دقیق است. این برنامه شامل پیشبینی درآمدها، هزینهها و منابع مالی مورد نیاز برای دوره زمانی مشخص است. در این مرحله، اهداف مالی و اولویتها تعیین میشوند.

مثال: یک شرکت ممکن است بودجهای را برای بخش بازاریابی خود تنظیم کند که شامل هزینههای تبلیغات، تحقیقات بازار و رویدادهای تبلیغاتی باشد.

2. تخصیص منابع

پس از تدوین بودجه، منابع مالی به بخشها، پروژهها یا فعالیتهای مختلف تخصیص داده میشوند. این مرحله نیازمند هماهنگی بین اهداف سازمانی و منابع موجود است.

3. نظارت بر عملکرد

در این مرحله، عملکرد مالی واقعی (هزینهها و درآمدها) با بودجه برنامهریزیشده مقایسه میشود. این کار معمولاً از طریق گزارشهای مالی دورهای (مانند گزارشهای ماهانه یا فصلی) انجام میشود.

ابزارهای نظارت: نرمافزارهای مالی، گزارشهای حسابداری، داشبوردهای مالی.

4. تحلیل انحرافات

انحرافات بودجهای (تفاوت بین بودجه برنامهریزیشده و عملکرد واقعی) شناسایی و تحلیل میشوند. انحرافات ممکن است مثبت (هزینه کمتر از بودجه یا درآمد بیشتر از پیشبینی) یا منفی (هزینه بیشتر یا درآمد کمتر) باشند.

مثال: اگر یک پروژه بیش از بودجه تخصیصیافته هزینه کرده باشد، تحلیل انحراف میتواند دلایل آن (مانند افزایش قیمت مواد اولیه) را مشخص کند.

5. اقدامات اصلاحی

در صورت وجود انحرافات، اقدامات اصلاحی برای بازگشت به مسیر بودجه انجام میشود. این اقدامات ممکن است شامل کاهش هزینهها، تغییر اولویتها یا بازنگری بودجه باشد.

-

مثال: کاهش بودجه تبلیغات برای جبران هزینههای غیرمنتظره در بخش تولید.

6. بازنگری و بهروزرسانی بودجه

بودجهها معمولاً پویا هستند و ممکن است نیاز به بازنگری دورهای داشته باشند. تغییرات در شرایط اقتصادی، بازار یا اهداف سازمانی میتوانند دلیلی برای بهروزرسانی بودجه باشند.

ابزارها و روشهای کنترل بودجه

برای اجرای مؤثر کنترل بودجه، از ابزارها و روشهای مختلفی استفاده میشود:

1. نرمافزارهای مدیریت بودجه

نرمافزارهایی مانند QuickBooks، SAP، Oracle NetSuite یا Microsoft Excel به سازمانها و افراد کمک میکنند تا بودجه خود را برنامهریزی، رصد و تحلیل کنند.

2. گزارشهای مالی

گزارشهای دورهای مانند ترازنامه، صورت سود و زیان و جریان نقدینگی ابزارهای کلیدی برای نظارت بر عملکرد بودجه هستند.

3. تحلیل انحرافات بودجهای

این روش شامل مقایسه بودجه برنامهریزیشده با عملکرد واقعی و شناسایی دلایل انحرافات است. تکنیکهایی مانند تحلیل واریانس (Variance Analysis) در این زمینه بسیار مفید هستند.

4. بودجهریزی مبتنی بر فعالیت (Activity-Based Budgeting)

این روش بودجه را بر اساس فعالیتها و فرآیندهای خاص تنظیم میکند و به سازمانها کمک میکند تا هزینهها را به فعالیتهای مشخص مرتبط کنند.

5. کنترل داخلی

سیستمهای کنترل داخلی، مانند بررسیهای دورهای حسابها یا تفکیک وظایف مالی، به جلوگیری از سوءاستفاده مالی و انحرافات بودجهای کمک میکنند.

مزایا و معایب کنترل بودجه

مزایا

- ابزاری موثر برای سنجش عملکرد ادارات، افراد ومراکز هزینه

- شناسایی مناطق برای کاهش و بهبود کارایی

- افزایش کارایی و کاهش هزینه منجر به حداکثر کردن سود می شود.

- همچنین به معرفی طرح های تشویقی بر اساس عملکرد کمک می کند.

- کاهش هزینه همیشه هدف اصلی است.

- هماهنگی بین بخش ها را بهبود می بخشد زیرا نتایج و هزینه ها به هم مرتبط هستند.

- بینشی برای تجزیه و تحلیل عمیق و هرگونه اقدام اصلاحی ارائه می دهد.

- برای دستیابی به هدف بلند مدت یک سازمان مفید است.

معایب

- اعداد بودجه شده اغلب نیاز به تجدید نظر دارند زیرا پیش بینی آینده دشوار است.

- فرآیندهای زمان بر و پرهزینه، نیاز به افراد و منابع.

- این فرآیند گاهی نیاز به هماهنگی بین بخش های مختلف دارد و کار دشواری است.

- این فرآیند نیاز به تایید و حمایت مدیریت ارشد دارد.

- همیشه مقایسه واقعی با بودجه برای انگیزه کارکنان مضر است.

محدودیت های کنترل بودجه

- آینده غیرقابل پیش بینی است، بنابراین بودجه همیشه آینده ای آرام را برای یک سازمان تضمین نمی کند.

- بیشتر استفاده از اعداد ثبت شده در گذشته

- عوامل اقتصادی جمعیت شناسی و بسیاری دیگر را نادیده می گیرد.

- سیاست های دولت واصلاحات مالیاتی همیشه قابل پیش بینی نیستند.

- رویدادهای طبیعی مانند باران، باران های موسمی، خشکسالی و سایر عوامل غیرقابل کنترل بر عملکرد واقعی یک سازمان تأثیر می گذارد که نمی توان برای بودجه در نظر گرفت.

کنترل بودجه در بخش دولتی و خصوصی

کنترل بودجه در بخش دولتی معمولاً جنبه قانونی و نظارتی قویتری دارد. در این حوزه، نهادهایی مانند دیوان محاسبات کشور یا سازمان برنامه و بودجه مسئول نظارت بر اجرای صحیح بودجه عمومی هستند. در دولت، هرگونه هزینه خارج از بودجه مصوب تخلف محسوب میشود.

اما در بخش خصوصی، کنترل بودجه بیشتر با هدف افزایش سودآوری، کاهش هزینهها و بهبود کارایی صورت میگیرد. شرکتها معمولاً از بودجهبندی انعطافپذیرتر و ابزارهای تحلیلی پیشرفتهتری مانند بودجهبندی بر مبنای عملکرد (Performance Budgeting) استفاده میکنند.

نقش کنترل بودجه در مدیریت سازمان

کنترل بودجه فقط ابزار مالی نیست، بلکه ابزاری مدیریتی و راهبردی نیز محسوب میشود. اجرای دقیق کنترل بودجه باعث میشود:

- مدیران تصویر روشنی از وضعیت مالی سازمان داشته باشند.

- تصمیمات بر اساس دادههای واقعی و بهروز اتخاذ شوند.

- از اتلاف منابع و فساد مالی جلوگیری شود.

- هماهنگی میان بخشهای مختلف سازمان افزایش یابد.

- اهداف برنامهریزیشده بهصورت منظم و قابلاندازهگیری دنبال شوند.

در واقع کنترل بودجه، حلقه اتصال میان برنامهریزی مالی و ارزیابی عملکرد است.

راهکارهای بهبود کنترل بودجه

برای غلبه بر چالشها و بهبود فرآیند کنترل بودجه، میتوان از راهکارهای زیر استفاده کرد:

1. استفاده از دادههای دقیق

جمعآوری دادههای مالی دقیق و بهروز برای پیشبینیهای بودجهای ضروری است. استفاده از ابزارهای تحلیل داده میتواند به بهبود دقت پیشبینیها کمک کند.

2. آموزش و فرهنگسازی

آموزش کارکنان در مورد اهمیت کنترل بودجه و ایجاد فرهنگ سازمانی مبتنی بر شفافیت مالی میتواند مقاومتها را کاهش دهد.

3. انعطافپذیری در بودجه

ایجاد بودجههای انعطافپذیر که قابلیت تطبیق با تغییرات غیرمنتظره را دارند، به مدیریت بهتر منابع کمک میکند.

4. اتوماسیون فرآیندها

استفاده از نرمافزارهای مالی و سیستمهای اتوماسیون میتواند فرآیندهای نظارت و گزارشدهی را سادهتر و دقیقتر کند.

نکات مهم قابل توجه

- هر گونه درآمد یا هزینه قابل پیش بینی که قبلاً لحاظ نشده است باید در بودجه گنجانده شود.

- عملکردهای کنترلی نباید شدید باشد تا پرسنل را تحت فشار قرار دهد. در صورت وجود، نیاز به تغییر است.

- استانداردها نیاز به بازنگری دوره ای دارند.

- هرگونه تغییر باید فوراً یا از قبل به اطلاع کلیه ذینفعان برسد.

- تغییر در تولید، فروش یا هر کارکردی در سازمان بر عملکردهای کنترلی تأثیر می گذارد.

- رامبنای تخصیص هزینهدر تجزیه و تحلیل در سطح خرد اهمیت پیدا می کند، بنابراین اگر تغییری در مبنای تخصیص هزینه وجود دارد، باید قبل از قرار دادن آن به طور کامل تجزیه و تحلیل شود.

نتیجه گیری

کنترل بودجه جنبه مهمی از فعالیت های روزانه و چشم انداز بلند مدت یک سازمان است. هنگامی که با دقت قرار داده شود، به کنترل هزینه کمک می کند و به بهبود کارایی کمک می کند. موارد دیگری مانند هزینه یابی استاندارد نیز وجود دارد که بخشی از آن است.

ما میتوانیم واریانسهای هزینه، کارایی، بازده یا مخلوط و غیره را محاسبه کنیم. بنابراین، وقتی فعالیت یک دورهای را با فعالیت دیگر مقایسه میکنیم، دلیل دقیق هر واریانس را مشخص میکند. از آنجایی که در رقابت بینظیر امروزی، سازمانها همواره در تلاش برای تعالی و بهترین شیوهها هستند و کنترل بودجه به شناسایی و دستیابی به آن سیاستها و اقدامات کمک میکند.

اگر مشکل یا شانسی برای بهبود در خرید مواد ورودی، خروجی مورد نظر از مواد، هر مشکل پردازش یا مدیریت تیم فروش وجود داشته باشد، مشخص میشود. بنابراین، برای درک کامل توابع کسب و کار وتجزیه و تحلیل علل ریشه ایاز نتایج مختلف، کنترل بودجه یکی از ابزارهای مهم در دست طرف های مرتبط با سازمان است.

سوالات متداول

۱. کنترل بودجه چیست و چه هدفی دارد؟

کنترل بودجه فرآیندی است که در آن منابع مالی یک فرد، سازمان یا دولت بهصورت مستمر برنامهریزی، تخصیص، نظارت و اصلاح میشوند تا اطمینان حاصل شود که هزینهها و درآمدها مطابق با اهداف مالی تعیینشده پیش میروند. هدف اصلی آن استفاده بهینه از منابع و جلوگیری از انحرافات مالی است.

۲. چرا کنترل بودجه در سازمانها اهمیت دارد؟

زیرا به مدیران کمک میکند منابع محدود را به شکل مؤثر تخصیص دهند، از کسری بودجه جلوگیری کنند، تصمیمهای مالی آگاهانه بگیرند، شفافیت مالی ایجاد کنند و در نهایت عملکرد سازمان را بهبود بخشند. بدون کنترل بودجه، انحراف از اهداف و هدررفت منابع اجتنابناپذیر است.

۳. مراحل اصلی کنترل بودجه کداماند؟

کنترل بودجه معمولاً شامل شش مرحله است:

۱. تدوین بودجه و پیشبینی درآمد و هزینهها

۲. تخصیص منابع مالی

۳. نظارت بر عملکرد واقعی

۴. تحلیل انحرافات بین بودجه و عملکرد

۵. انجام اقدامات اصلاحی

۶. بازنگری و بهروزرسانی بودجه در صورت نیاز

۴. چه انواعی از کنترل بودجه وجود دارد؟

کنترل بودجه به چند دسته تقسیم میشود، از جمله:

- کنترل عملیاتی (هزینههای جاری و درآمدهای روزمره)

- کنترل جریان نقدی (مدیریت وجوه نقد)

- کنترل مخارج سرمایهای (پروژهها و داراییهای ثابت)

- کنترل بودجه فروش (نظارت بر درآمد فروش)

- کنترل بودجه تولید (هزینههای مواد و نیروی کار)

۵. کنترل بودجه در بخش دولتی چه تفاوتی با بخش خصوصی دارد؟

در بخش دولتی، کنترل بودجه بیشتر جنبه قانونی و نظارتی دارد و هدف آن تضمین مصرف صحیح بودجه عمومی است. اما در بخش خصوصی، تمرکز بر افزایش سودآوری، کاهش هزینهها و بهبود کارایی است. سازمانهای خصوصی معمولاً از روشهای نوین مانند بودجهبندی بر مبنای عملکرد استفاده میکنند.

۶. ابزارها و روشهای مورد استفاده در کنترل بودجه چیست؟

مهمترین ابزارهای کنترل بودجه شامل نرمافزارهای مدیریت مالی (مثل Excel، SAP، QuickBooks)، گزارشهای مالی دورهای، تحلیل انحرافات بودجهای (Variance Analysis)، بودجهریزی مبتنی بر فعالیت (ABB) و سیستمهای کنترل داخلی هستند.

۷. مزایای اجرای کنترل بودجه چیست؟

از مزایای اصلی آن میتوان به افزایش کارایی، کاهش هزینهها، بهبود تصمیمگیری، شناسایی بخشهای پرهزینه، تقویت هماهنگی بین واحدها، ایجاد شفافیت مالی و کمک به تحقق اهداف بلندمدت سازمان اشاره کرد.

۸. معایب یا محدودیتهای کنترل بودجه چیست؟

محدودیتهای کنترل بودجه شامل دشواری در پیشبینی آینده، زمانبر بودن فرآیند، نیاز به همکاری گسترده بین بخشها، وابستگی به حمایت مدیریت ارشد، احتمال تأثیر منفی مقایسه بودجه بر انگیزه کارکنان و تأثیرپذیری از شرایط غیرقابل کنترل (مثل تغییرات اقتصادی یا حوادث طبیعی) است.

۹. چگونه میتوان سیستم کنترل بودجه را بهبود داد؟

برای بهبود کنترل بودجه میتوان از دادههای مالی دقیق و بهروز استفاده کرد، آموزش کارکنان را تقویت نمود، بودجههای انعطافپذیر طراحی کرد، فرآیندها را با نرمافزارهای مالی اتوماسیون کرد و فرهنگ پاسخگویی مالی را در سازمان گسترش داد.

۱۰. چه عواملی باعث موفقیت یک سیستم کنترل بودجه میشوند؟

موفقیت کنترل بودجه به عواملی مانند واقعگرایی در هدفگذاری، شفاف بودن ساختار سازمانی، انعطافپذیری در برابر تغییرات، وجود نظام حسابداری کارآمد، گزارشدهی سریع و دقیق و مشارکت فعال مدیران در تحلیل انحرافات بستگی دارد.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.