کاهشی بودن تولید نهایی چیست؟

کاهشی بودن تولید نهایی

قانون «کاهشی بودن تولید نهایی» یا به انگلیسی Law of Diminishing Marginal Returns یکی از اصول بنیادین در علم اقتصاد و بهویژه اقتصاد خرد است. این قانون بیان میکند که اگر در فرآیند تولید، مقدار یکی از عوامل تولید را افزایش دهیم و سایر عوامل را ثابت نگه داریم، تولید نهایی حاصل از هر واحد اضافی از آن عامل، پس از یک نقطه مشخص، شروع به کاهش خواهد کرد.

به بیان سادهتر، هرچه از یک عامل تولید (مثلاً نیروی کار) بیشتر استفاده کنیم، در حالی که سایر عوامل (مثل زمین یا ماشینآلات) تغییری نکند، مقدار تولید اضافهای که هر نیروی کار جدید ایجاد میکند، به تدریج کم میشود.

منظور از تولید نهایی چیست؟

برای درک بهتر قانون، باید ابتدا با مفهوم تولید نهایی (Marginal Product) آشنا شویم. تولید نهایی به معنای مقدار تولیدی است که از اضافه شدن یک واحد جدید از یک عامل تولید حاصل میشود، در حالی که سایر عوامل ثابت باقی بمانند.

به عنوان مثال، فرض کنید در یک مزرعه، با اضافه شدن هر کارگر، محصول گندم افزایش مییابد. اگر با استخدام کارگر سوم، تولید مزرعه از 200 کیلو به 270 کیلو برسد، تولید نهایی آن کارگر جدید، 70 کیلوگرم خواهد بود.

تاریخچه و پیشینه نظری

اولین بار توسط اقتصاددانان کلاسیک مانند ژاک تورگو (۱۷۶۸) و توماس مالتوس (۱۷۹۸) مطرح شد.

دیوید ریکاردو (۱۸۱۷) آن را در نظریه مالکیت ارضی و رانت به کار برد.

آلفرد مارشال (۱۸۹۰) در اصول اقتصاد، آن را به صورت مدرن فرموله کرد.

اهمیت کاهشی بودن تولید نهایی

این قانون در اقتصاد و مدیریت تولید اهمیت زیادی دارد:

تصمیمگیری بهینه برای تولیدکنندگان

تولیدکنندگان با درک این قانون میتوانند تعداد بهینه عوامل تولید (مانند کارگران یا ماشینآلات) را تعیین کنند تا هزینهها را به حداقل و سود را به حداکثر برسانند.

مثلاً، یک کارخانه ممکن است تعداد کارگران را در نقطهای متوقف کند که تولید نهایی هنوز مثبت است اما هزینه استخدام کارگر جدید از سود حاصل از تولید او بیشتر میشود.

تخصیص منابع

این قانون به تخصیص کارآمد منابع بین بخشهای مختلف اقتصاد کمک میکند. برای مثال، اگر افزودن کارگران به یک مزرعه دیگر بازده زیادی نداشته باشد، منابع میتوانند به بخشهای دیگر (مانند صنعت) منتقل شوند.

تعیین دستمزد و قیمت عوامل تولید

تولید نهایی یک عامل تولید (مانند نیروی کار) ارزش اقتصادی آن را تعیین میکند. در بازار رقابتی، دستمزد کارگران برابر با تولید نهایی آنها (Marginal Product of Labor) است.

تحلیل رشد اقتصادی

این قانون توضیح میدهد که چرا افزایش مداوم یک عامل تولید (مانند نیروی کار) بدون بهبود فناوری یا افزایش سایر عوامل، نمیتواند رشد اقتصادی پایدار ایجاد کند.

دلایل کاهشی بودن تولید نهایی

کاهش تولید نهایی به دلایل زیر رخ میدهد:

- محدودیت عوامل ثابت: منابع ثابت (مانند زمین یا ماشینآلات) ظرفیت محدودی دارند و نمیتوانند بهطور نامحدود با افزایش یک عامل متغیر (مانند کارگران) هماهنگ شوند.

- کاهش کارایی: با افزایش تعداد کارگران، ممکن است هماهنگی بین آنها کاهش یابد یا منابع مشترک (مانند ابزارآلات) بیشازحد استفاده شوند.

- تداخل و ازدحام: افزودن بیشازحد یک عامل تولید میتواند باعث ازدحام یا اختلال در فرایند تولید شود.

مثال: در یک رستوران با تعداد ثابت اجاقگاز، افزودن آشپزهای بیشتر ابتدا تولید غذا را افزایش میدهد، اما پس از مدتی، آشپزها به دلیل کمبود فضا یا اجاقگاز نمیتوانند به همان اندازه قبلی به تولید اضافه کنند.

کاربردهای قانون کاهشی بودن تولید نهایی

این قانون در حوزههای مختلف اقتصادی و غیراقتصادی کاربرد دارد:

- کشاورزی:

- در کشاورزی، افزودن نیروی کار یا کود به یک قطعه زمین ثابت ابتدا تولید را افزایش میدهد، اما پس از مدتی بازده اضافی کاهش مییابد.

- مثال: استفاده بیشازحد از کود ممکن است به خاک آسیب برساند و تولید را کاهش دهد.

- صنعت:

- در کارخانهها، افزودن کارگران یا ماشینآلات به یک خط تولید ثابت ممکن است پس از یک نقطه، کارایی را کاهش دهد.

- مثال: در یک خط تولید خودرو، اگر تعداد کارگران بیشازحد شود، ممکن است هماهنگی کاهش یابد و تولید کندتر شود.

- مدیریت منابع انسانی:

- شرکتها از این قانون برای تعیین تعداد بهینه کارکنان استفاده میکنند تا از هزینههای غیرضروری جلوگیری کنند.

- سیاستگذاری اقتصادی:

- دولتها با درک این قانون میتوانند سیاستهایی برای بهبود فناوری یا افزایش سرمایهگذاری در عوامل ثابت (مانند زیرساختها) طراحی کنند تا بازده تولید را افزایش دهند.

مثال ساده برای درک بهتر

فرض کنید یک مزرعه دارید و شروع میکنید به استخدام کارگر:

| تعداد کارگر | تولید کل (کیلوگرم) | تولید نهایی (کیلوگرم) |

|---|---|---|

| 1 | 100 | 100 |

| 2 | 190 | 90 |

| 3 | 270 | 80 |

| 4 | 340 | 70 |

| 5 | 390 | 50 |

در این مثال، با اینکه تعداد کارگران افزایش مییابد و تولید کل نیز بیشتر میشود، اما مقدار تولیدی که هر کارگر جدید به کل تولید اضافه میکند، کمتر از کارگر قبلی است. این همان مفهوم بازده نهایی کاهنده است.

دلایل بروز بازده نهایی کاهنده

- ثابت بودن سایر عوامل تولید: وقتی فقط یک عامل تولید (مثلاً کارگر) افزایش مییابد ولی سایر عوامل مانند زمین، ابزار، ماشینآلات یا مواد اولیه ثابت میمانند، در نتیجه آن عامل جدید نمیتواند به اندازه عوامل قبلی موثر واقع شود. برای مثال، اگر فقط یک دستگاه در کارخانه وجود داشته باشد، افزودن کارگران بیشتر، منجر به کاهش کارایی میشود چون همه نمیتوانند همزمان از دستگاه استفاده کنند.

- افزایش ازدحام و تداخل: هرچه تعداد نیروی انسانی بیشتر شود، احتمال شلوغی، ناهماهنگی و برخورد میان آنها افزایش مییابد. در نتیجه بهرهوری کاهش پیدا میکند و نیروی کار جدید به همان اندازه قبلی مفید نخواهد بود.

- محدودیت در تجهیزات و منابع مکمل:ک برای اینکه نیروی کار به طور موثر فعالیت کند، نیاز به ابزار، فضا و منابع دارد. اگر این منابع به اندازه کافی وجود نداشته باشد، نیروی کار جدید بیکار میماند یا عملکرد مناسبی نخواهد داشت.

- کاهش بهرهوری طبیعی: در برخی فعالیتها، به طور طبیعی با گذر زمان و افزایش استفاده از یک عامل تولید، بازده کاهش پیدا میکند. برای مثال در کشاورزی، افزودن بیش از حد کود به زمین پس از یک نقطه خاص، دیگر موجب افزایش محصول نمیشود و حتی ممکن است مضر باشد.

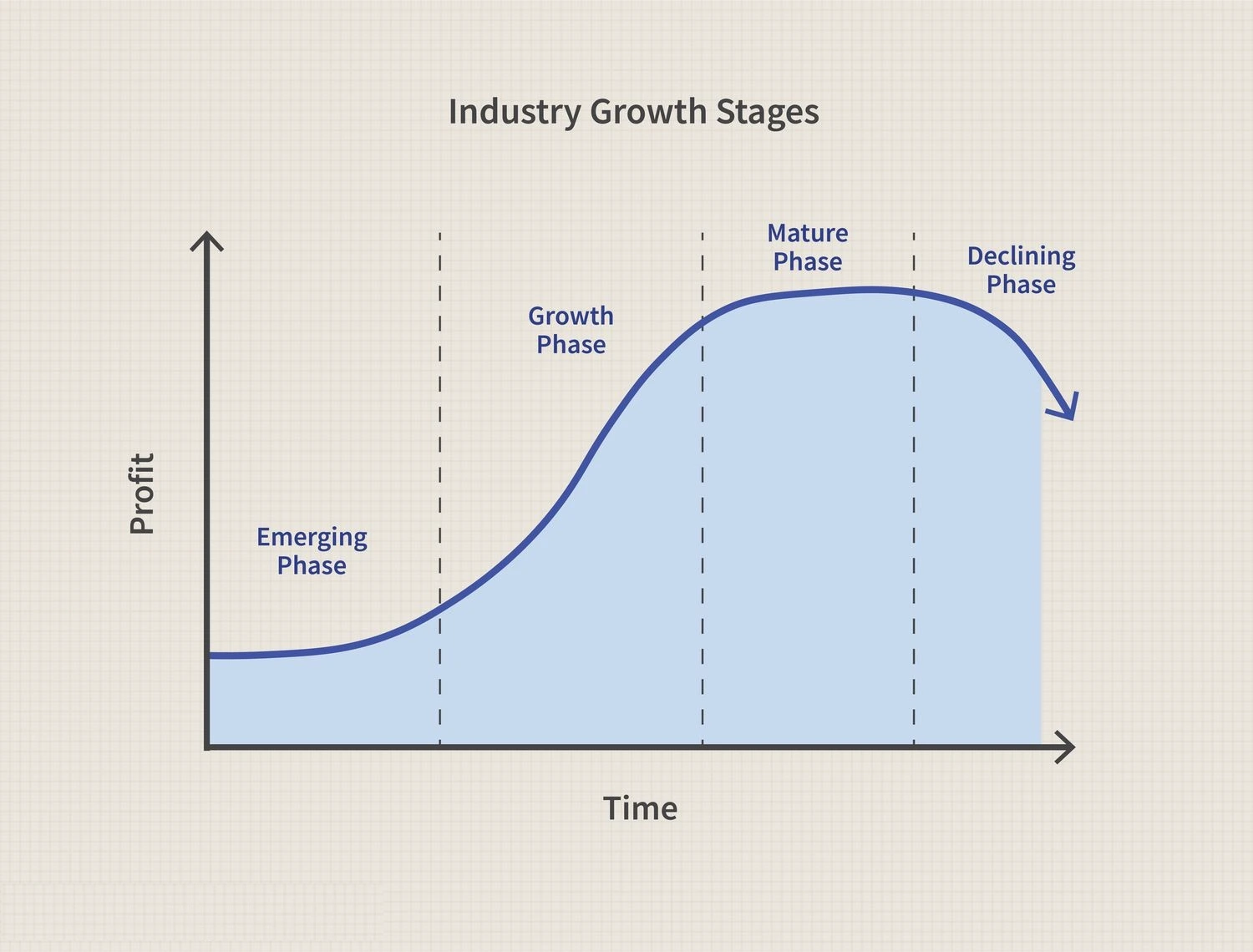

مراحل قانون کاهشی بودن تولید نهایی

قانون کاهشی بودن تولید نهایی معمولاً در سه مرحله رخ میدهد:

مرحله اول: افزایش بازده نهایی (Increasing Marginal Returns):

در این مرحله، افزودن هر واحد اضافی از عامل تولید باعث افزایش تولید نهایی میشود.

- دلیل: استفاده بهینهتر از منابع ثابت (مانند زمین یا ماشینآلات) و تقسیم کار بهتر.

- مثال: در یک کارخانه، افزودن چند کارگر اولیه باعث میشود ماشینآلات بهطور مؤثرتری کار کنند و تولید نهایی افزایش یابد.

مرحله دوم: کاهش بازده نهایی (Diminishing Marginal Returns):

پس از یک نقطه مشخص، افزودن واحدهای اضافی از عامل تولید باعث کاهش تولید نهایی میشود، اگرچه تولید کل همچنان افزایش مییابد.

- دلیل: محدودیتهای ناشی از عوامل ثابت (مانند فضای محدود یا ظرفیت ماشینآلات).

- مثال: در همان کارخانه، افزودن کارگران بیشتر ممکن است باعث شلوغی یا کمبود مواد اولیه شود، و هر کارگر جدید تولید کمتری اضافه کند.

مرحله سوم: بازده نهایی منفی (Negative Marginal Returns):

در این مرحله، افزودن واحدهای بیشتر از عامل تولید باعث کاهش تولید کل میشود، زیرا منابع ثابت بیشازحد تحت فشار قرار میگیرند.

- مثال: اگر تعداد کارگران در کارخانه بهقدری زیاد شود که آنها به یکدیگر برخورد کنند یا ماشینآلات خراب شوند، تولید کل کاهش مییابد.

فرضیات قانون کاهشی بودن تولید نهایی

این قانون بر اساس چند فرض اساسی عمل میکند:

- ثابت بودن برخی عوامل تولید: حداقل یک عامل تولید (مانند زمین یا سرمایه) باید ثابت باشد.

- تغییر یک عامل تولید: تنها یک عامل تولید (مانند نیروی کار) تغییر میکند.

- فناوری ثابت: سطح فناوری یا روشهای تولید در طول تحلیل تغییر نمیکند.

- کوتاهمدت بودن تحلیل: این قانون در کوتاهمدت اعمال میشود، جایی که برخی عوامل تولید ثابت هستند. در بلندمدت، همه عوامل تولید متغیر هستند و این قانون ممکن است اعمال نشود.

مثالهای واقعی از کاهشی بودن تولید نهایی

برای درک بهتر، چند مثال واقعی ارائه میشود:

- مزرعه کشاورزی: فرض کنید یک مزرعه 10 هکتاری با یک تراکتور و چند ابزار دارید. اگر یک کارگر استخدام کنید، او میتواند 100 تن گندم تولید کند. با افزودن کارگر دوم، تولید به 220 تن میرسد (تولید نهایی = 120 تن). اما با افزودن کارگر سوم، تولید به 300 تن میرسد (تولید نهایی = 80 تن). این کاهش در تولید نهایی نشاندهنده قانون کاهشی بودن است.

- کارخانه تولید کفش: در یک کارخانه با 5 دستگاه تولید کفش، افزودن کارگران ابتدا تولید را افزایش میدهد. اما اگر تعداد کارگران بهقدری زیاد شود که برای هر دستگاه چند نفر کار کنند، ممکن است تداخل ایجاد شود و تولید نهایی کاهش یابد.

- کلاس درس: اگر تعداد دانشآموزان در یک کلاس با یک معلم ثابت افزایش یابد، ابتدا یادگیری بهبود مییابد (به دلیل تعامل بیشتر). اما با افزایش بیشازحد دانشآموزان، توجه معلم به هر فرد کاهش مییابد و یادگیری نهایی کمتر میشود.

محدودیتها و انتقادات به قانون کاهشی بودن تولید نهایی

با وجود اهمیت، این قانون محدودیتهایی دارد:

- وابستگی به فرض کوتاهمدت: این قانون تنها در کوتاهمدت که برخی عوامل ثابت هستند، اعمال میشود. در بلندمدت، همه عوامل تولید متغیر هستند و ممکن است بازده افزایش یابد.

- تأثیر فناوری: پیشرفتهای فناوری میتوانند قانون کاهشی بودن را به تأخیر بیندازند یا حتی آن را خنثی کنند. برای مثال، معرفی ماشینآلات پیشرفته میتواند بازده نهایی را برای مدت طولانی افزایش دهد.

- فرض یکنواختی عوامل تولید: این قانون فرض میکند که واحدهای اضافی یک عامل تولید (مانند کارگران) کیفیت یکسانی دارند. در واقعیت، کارگران ممکن است مهارتهای متفاوتی داشته باشند.

- کاربرد محدود در برخی صنایع: در صنایعی که مقیاسپذیری بالایی دارند (مانند فناوری اطلاعات یا نرمافزار)، قانون کاهشی بودن ممکن است کمتر صدق کند، زیرا افزایش عوامل تولید میتواند بازده بیشتری ایجاد کند.

کاهشی بودن تولید نهایی در ایران

در اقتصاد ایران، قانون کاهشی بودن تولید نهایی در بخشهای مختلف قابلمشاهده است:

- بخش کشاورزی:

- در ایران، بسیاری از زمینهای کشاورزی به دلیل محدودیت منابع آب و خاک، با قانون کاهشی بودن مواجه هستند. افزودن نیروی کار یا کود به این زمینها پس از یک نقطه، بازده کمتری دارد.

- مثال: استفاده بیشازحد از آب در کشاورزی باعث کاهش حاصلخیزی خاک و افت تولید شده است.

- صنعت نفت:

- استخراج نفت از چاههای قدیمی با افزودن نیروی کار یا تجهیزات بیشتر، پس از مدتی بازده کمتری دارد، زیرا منابع نفت محدود هستند.

- بخش صنعت:

- در کارخانههای ایرانی که از فناوری قدیمی استفاده میکنند، افزودن کارگران بدون بهبود ماشینآلات اغلب به کاهش بازده منجر میشود.

- چالشهای خاص ایران:

- تحریمها: محدودیت دسترسی به فناوریهای جدید باعث شده که بسیاری از صنایع ایران نتوانند عوامل ثابت (مانند ماشینآلات) را بهبود دهند، و قانون کاهشی بودن زودتر اعمال شود.

- تورم و کمبود سرمایه: کمبود سرمایهگذاری در زیرساختها و فناوری، بازده تولید را محدود کرده و اثرات قانون کاهشی بودن را تشدید کرده است.

- نیروی کار غیرماهر: در برخی بخشها، افزودن نیروی کار غیرماهر باعث کاهش سریعتر تولید نهایی میشود.

راهحلهای پیشنهادی برای ایران:

- سرمایهگذاری در فناوری و ماشینآلات مدرن برای افزایش ظرفیت عوامل ثابت.

- آموزش نیروی کار برای بهبود مهارتها و افزایش بازده.

- مدیریت بهینه منابع طبیعی (مانند آب و خاک) برای جلوگیری از بازده منفی.

رابطه با مفاهیم اقتصادی دیگر

قانون کاهشی بودن تولید نهایی با مفاهیم اقتصادی زیر ارتباط نزدیکی دارد:

- هزینه نهایی (Marginal Cost): با کاهش تولید نهایی، هزینه تولید هر واحد اضافی محصول افزایش مییابد، زیرا منابع بیشتری برای تولید کمتر مصرف میشود.

- بازده به مقیاس (Returns to Scale): قانون کاهشی بودن در کوتاهمدت اعمال میشود، اما در بلندمدت، بازده به مقیاس (افزایشی، ثابت یا کاهشی) تعیینکننده رفتار تولید است.

- بهرهوری (Productivity): کاهش تولید نهایی نشاندهنده کاهش بهرهوری یک عامل تولید است.

- تعادل در بازار کار: در بازار رقابتی، دستمزد نیروی کار برابر با ارزش تولید نهایی آن است. کاهش تولید نهایی میتواند به کاهش دستمزد منجر شود.

نکته مهم: بازده کاهنده به معنای بازده منفی نیست

کاهش تولید نهایی به این معنا نیست که تولید کل کم میشود، بلکه به این معناست که تولید هنوز در حال افزایش است اما با سرعت کمتر از قبل. اگر روند ادامه یابد و تولید نهایی منفی شود، آنگاه تولید کل نیز کاهش مییابد. اما در مرحلهای که قانون بازده نهایی کاهنده مطرح است، هنوز تولید کل رو به افزایش است.

قانون کاهشی بودن تولید نهایی از چه زمانی شروع میشود؟

در ابتدا ممکن است با افزایش کارگر، تولید نهایی هم افزایش یابد. اما این وضعیت پایدار نیست. از یک نقطهای به بعد، بهرهوری هر نیروی جدید کاهش مییابد. این نقطه را نقطهی شروع «کاهش بازده نهایی» مینامیم.

چه زمانی تولید نهایی ممکن است منفی شود؟

اگر عامل تولید بیش از اندازه زیاد شود، نه تنها تولید نهایی کاهش مییابد، بلکه ممکن است تولید کل هم افت کند. این وضعیت زمانی است که تولید نهایی منفی شده است.

مثلاً اگر در یک آشپزخانه کوچک ۲ نفر خوب کار کنند، ۵ نفر مزاحم همدیگر میشوند و غذای کمتری درست میشود!

جایگاه این قانون در تصمیمگیری اقتصادی

قانون بازده نهایی کاهنده نقش بسیار مهمی در برنامهریزی تولید، استخدام نیروی کار و تخصیص منابع دارد. مدیران و تولیدکنندگان باید بدانند که پس از نقطهای خاص، ادامه افزایش در یک عامل خاص، دیگر بهصرفه نیست و میتواند منابع را هدر دهد. با کمک این اصل، میتوان نقطه بهینه تولید (جایی که هزینه و فایده به تعادل میرسند) را بهتر شناسایی کرد.

تفاوت با بازدهی به مقیاس

قانون بازده نهایی کاهنده مربوط به شرایطی است که فقط یکی از عوامل تولید تغییر میکند، در حالی که سایر عوامل ثابتاند. اما بازدهی به مقیاس (Returns to Scale) به شرایطی اشاره دارد که همه عوامل تولید بهطور همزمان و متناسب افزایش مییابند. این دو مفهوم با اینکه شبیهاند، اما با یکدیگر تفاوت دارند و نباید با هم اشتباه گرفته شوند.

جمعبندی

قانون بازده نهایی کاهنده یکی از اصول مهم اقتصادی است که به ما میگوید افزایش یک عامل تولید، اگر بدون تغییر سایر عوامل انجام شود، در نهایت منجر به کاهش بازده نهایی میشود. این قانون برای درک رفتار تولیدکنندگان، برنامهریزی منابع و تحلیل ساختار هزینهها بسیار مهم است.

سوالات متداول

۱. کاهشی بودن تولید نهایی به چه معناست؟

به این معناست که اگر فقط یکی از عوامل تولید (مثل نیروی کار) افزایش یابد و سایر عوامل ثابت بمانند، بازده یا تولید حاصل از هر واحد اضافی آن عامل، پس از مدتی کاهش پیدا میکند.

۲. آیا در شرایط کاهشی بودن تولید نهایی، کل تولید کاهش مییابد؟

خیر. کل تولید هنوز ممکن است افزایش یابد، اما نرخ رشد آن کمتر از قبل میشود. فقط «تولید نهایی» یا «بازده اضافی» هر واحد جدید کاهش مییابد، نه تولید کل.

۳. تفاوت بین تولید نهایی و تولید کل چیست؟

تولید کل، کل میزان محصول تولیدشده با تمام عوامل است. اما تولید نهایی، میزان افزایش تولیدی است که با افزودن یک واحد از یک عامل تولید (مثلاً یک کارگر بیشتر) بهدست میآید.

۴. قانون بازدهی نهایی کاهنده در چه شرایطی کاربرد دارد؟

در شرایطی که تنها یکی از عوامل تولید افزایش یابد و بقیه عوامل ثابت بمانند. این قانون معمولاً در کوتاهمدت بررسی میشود، زمانی که امکان تغییر تمام عوامل تولید وجود ندارد.

۵. چه تفاوتی میان بازده نهایی کاهنده و بازده به مقیاس وجود دارد؟

بازده نهایی کاهنده زمانی اتفاق میافتد که فقط یک عامل تولید افزایش یابد. اما بازده به مقیاس زمانی بررسی میشود که همه عوامل تولید بهطور همزمان افزایش یابند. این دو مفهوم نباید با هم اشتباه گرفته شوند.

۶. آیا بازده نهایی همیشه کاهش مییابد؟

خیر. در ابتدا ممکن است افزایش یابد (افزایش بازده نهایی)، اما پس از رسیدن به یک نقطه خاص، بازده نهایی شروع به کاهش میکند. این نقطه، همان آستانهی ورود به مرحله کاهشی است.

۷. چرا شناخت این قانون برای کسبوکارها مهم است؟

چون به تولیدکنندگان کمک میکند بفهمند که تا چه مرحلهای افزودن نیرو یا منابع مفید است و از چه مرحلهای به بعد، دیگر صرفه اقتصادی ندارد. این آگاهی از هدررفت منابع جلوگیری میکند.

۸. آیا بازده نهایی کاهنده در همه صنایع رخ میدهد؟

بله، در بسیاری از فعالیتهای تولیدی این قانون صدق میکند، هرچند شدت آن بسته به نوع صنعت و ماهیت عوامل تولید میتواند متفاوت باشد.

۹. آیا این قانون فقط در کشاورزی کاربرد دارد؟

خیر. هرچند مثالهای کلاسیک آن در کشاورزی زیاد دیده میشود، اما در تمام زمینههای تولید صنعتی، خدماتی، آموزشی و حتی فناوری نیز قابل مشاهده است.

۱۰. آیا میتوان با تغییر سایر عوامل، از بازده کاهنده جلوگیری کرد؟

بله. اگر سایر عوامل مانند ماشینآلات، فضای کاری یا مواد اولیه همزمان افزایش یابند، میتوان وارد مرحلهای شد که بازده نهایی ثابت بماند یا دوباره افزایش پیدا کند. این مربوط به تحلیل در بلندمدت است.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.