هزینه نهایی چیست؟

هزینه نهایی Marginal Cost

هزینه نهایی (Marginal Cost) یکی از مفاهیم کلیدی در علم اقتصاد و مدیریت مالی است که نقش مهمی در تصمیمگیریهای تولید، قیمتگذاری و بهرهوری ایفا میکند. این مفهوم به میزان تغییری در هزینه کل اشاره دارد که در نتیجه تولید یک واحد اضافی از محصول ایجاد میشود. هزینه نهایی به شرکتها کمک میکند تا تعیین کنند آیا افزایش تولید سودآور خواهد بود یا خیر.

هزینه نهایی به افزایش هزینه کل (Total Cost) در نتیجه تولید یک واحد اضافی از کالا یا خدمات گفته میشود. این مفهوم نشان میدهد که هر واحد جدید تولیدی چه مقدار هزینه به شرکت تحمیل میکند.

در این مقاله، مفهوم هزینه نـهایی را بهطور جامع بررسی خواهیم کرد، نحوه محاسبه آن را توضیح خواهیم داد و تأثیر آن بر تولید، قیمتگذاری و تصمیمات اقتصادی را تحلیل خواهیم کرد.

اهمیت هزینه نهایی

درک مفهوم هزینه نـهایی برای تصمیمگیریهای اقتصادی بسیار مهم است. چرا که به تولیدکنندگان کمک میکند تا:

- سطح بهینه تولید: را تعیین کنند و بدانند تا چه میزان باید تولید کنند تا به بیشترین سود برسند.

- قیمتگذاری: هزینه نهایی در تعیین قیمت محصولات و خدمات نقش مهمی دارد.

- تصمیمگیری در مورد سرمایهگذاری: با مقایسه هزینه نهایی با درآمد ناشی از فروش یک واحد اضافی، میتوان تصمیم گرفت که آیا سرمایهگذاری در افزایش تولید به صرفه است یا خیر.

اهمیت هزینه نـهایی در اقتصاد

- تعیین قیمت: تولیدکنندگان از هزینه نهایی برای تعیین قیمت محصولات خود استفاده میکنند.

- تخصیص منابع: هزینه نـهایی به شرکتها کمک میکند تا تصمیم بگیرند که منابع خود را به کدام محصولات یا خدمات اختصاص دهند.

- سیاستگذاری دولتی: دولتها از اطلاعات مربوط به هزینه نـهایی برای طراحی سیاستهای حمایتی از تولید استفاده میکنند.

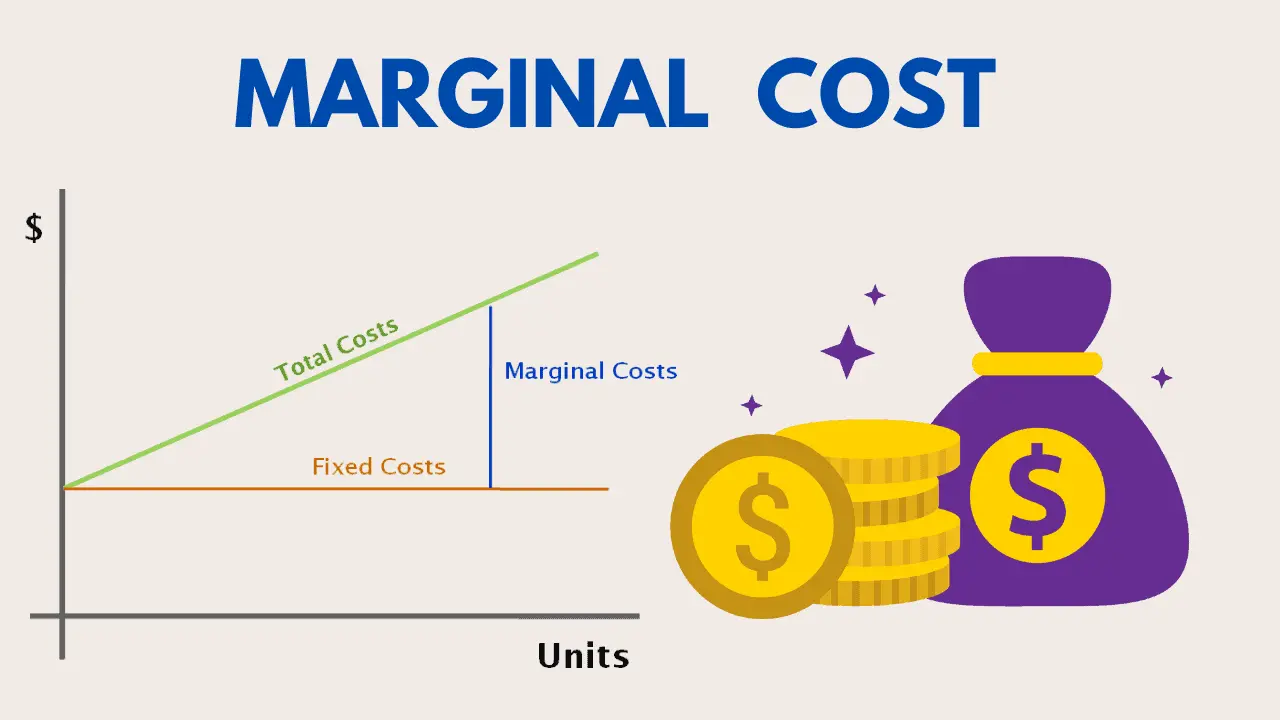

منحنی هزینه نهایی

منحنی هزینه نـهایی معمولاً U شکل است. در ابتدا با افزایش تولید، هزینه نهایی کاهش مییابد (صرفههای ناشی از مقیاس)، اما پس از رسیدن به نقطه مینیمم، با افزایش تولید، هزینه نـهایی نیز افزایش مییابد (عدم صرفههای ناشی از مقیاس).

منحنی هزینه نـهایی ایی معمولاً به شکل “U” است، به این معنی که:

- در ابتدای تولید، هزینه نهایی نسبتاً بالا است.

- با افزایش تولید، هزینه نهایی کاهش مییابد و به کمترین مقدار خود میرسد.

- پس از یک نقطه خاص، هزینه نهایی دوباره افزایش پیدا میکند.

عوامل موثر بر هزینه نـهایی

- بازده به مقیاس: اگر با افزایش تولید، هزینه متوسط کاهش یابد، به آن صرفههای ناشی از مقیاس میگویند.

- هزینههای ثابت و متغیر: هزینههای ثابت بر هزینه نهایی تأثیر نمیگذارند، اما هزینههای متغیر به طور مستقیم بر هزینه نـهایی اثر میگذارند.

- تکنولوژی: پیشرفتهای تکنولوژیکی میتواند به کاهش هزینههای تولید و در نتیجه کاهش هزینه نهایی کمک کند.

- قیمت نهادهها: افزایش قیمت مواد اولیه و نیروی کار میتواند هزینه نـهایی را افزایش دهد.

کاربرد هزینه نهایی در کسبوکارها

تصمیمات توسعه و سرمایهگذاری

- اگر هزینه نهایی پایین باشد، شرکت ممکن است تصمیم بگیرد تولید را افزایش دهد.

- اگر هزینه نهایی بالا باشد، شرکت ممکن است به دنبال کاهش هزینهها از طریق بهینهسازی فرآیندها باشد.

تحلیل سودآوری

- با مقایسه هزینه نـهایی و قیمت فروش، شرکتها میتوانند تصمیم بگیرند که تولید بیشتر سودآور است یا نه.

مدیریت منابع و بهرهوری

- کاهش هزینه نـهایی از طریق استفاده بهینه از منابع میتواند رقابتپذیری شرکت را افزایش دهد.

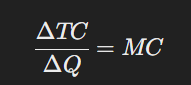

فرمول محاسبه هزینه نهایی

فرمول کلی هزینه نـهایی بهصورت زیر است:

که در آن:

- MCMC: هزینه نـهایی (Marginal Cost)

- ΔTC\Delta TC: تغییر در هزینه کل (Total Cost)

- ΔQ\Delta Q: تغییر در مقدار تولید (Quantity)

به بیان ساده، هزینه نـهایی نشان میدهد که اگر تولید یک واحد بیشتر شود، چقدر هزینه کل تغییر خواهد کرد.

نحوه محاسبه هزینه نـهایی با مثال

فرض کنید یک کارخانه تولید کفش هزینههای زیر را دارد:

| مقدار تولید (Q) | هزینه کل (TC) (دلار) | تغییر در هزینه کل (ΔTC\Delta TC) | هزینه نهایی (MC) |

|---|---|---|---|

| 100 جفت کفش | 5000 | – | – |

| 101 جفت کفش | 5050 | 50 | 50 |

| 102 جفت کفش | 5090 | 40 | 40 |

| 103 جفت کفش | 5140 | 50 | 50 |

در این مثال، هزینه نـهایی برای افزایش تولید از 100 به 101 جفت کفش برابر با 50 دلار است. این بدان معناست که تولید یک جفت کفش اضافی 50 دلار هزینه دارد.

رابطه هزینه نـهایی با تصمیمات تولید

- قانون عرضه و تقاضا: تولیدکنندگان تمایل دارند تا زمانی که هزینه نـهایی برابر با درآمد نهایی باشد، به تولید ادامه دهند.

- تعیین نقطه تولید بهینه: نقطه تولید بهینه جایی است که هزینه نـهایی برابر با درآمد نهایی میشود.

- تصمیمگیری در مورد گسترش تولید: اگر هزینه نـهایی کمتر از درآمد نهایی باشد، گسترش تولید به صرفه است.

رابطه هزینه نـهایی با هزینههای ثابت و متغیر

هزینه کل (TCTC) از دو بخش اصلی تشکیل شده است:

- هزینه ثابت (FCFC): هزینههایی که با تغییر تولید تغییر نمیکنند (مانند اجاره ساختمان).

- هزینه متغیر (VCVC): هزینههایی که با افزایش تولید تغییر میکنند (مانند هزینه مواد اولیه و نیروی کار).

بنابراین:

TC=FC+VCTC = FC + VCاز آنجایی که هزینههای ثابت تغییری ندارند، هزینه نـهایی بیشتر تحت تأثیر هزینههای متغیر است.

تأثیر هزینه نـهایی بر تصمیمات تولیدی

تعیین سطح بهینه تولید

بنگاهها معمولاً تا جایی تولید میکنند که هزینه نهایی برابر با درآمد نـهایی (Marginal Revenue) باشد. این اصل به عنوان شرط تعادل بنگاه در بازار رقابتی شناخته میشود:

MC=MRMC

تأثیر بر قیمتگذاری

- در بازار رقابت کامل، قیمت توسط بازار تعیین میشود و تولیدکنندگان باید هزینه نـهایی را مدیریت کنند تا سودآوری داشته باشند.

- در بازار انحصاری، بنگاهها با توجه به هزینه نهایی و کشش تقاضا، قیمتگذاری را تعیین میکنند.

هزینه نـهایی در شرایط مختلف بازار

در بازار رقابت کامل

- شرکتها تا جایی تولید میکنند که هزینه نـهایی برابر با قیمت باشد (MC = P).

- هر تغییری در هزینه نهایی مستقیماً بر میزان عرضه تأثیر میگذارد.

در بازار انحصاری

- بنگاهها قیمت را بالاتر از هزینه نهایی تعیین میکنند تا سود کسب کنند.

- اگر هزینه نهایی افزایش یابد، قیمت نهایی کالا نیز افزایش خواهد یافت.

تفاوت هزینه نـهایی با هزینه متوسط و هزینه کل

| مفهوم | تعریف |

|---|---|

| هزینه نهایی (MC) | هزینهای که برای تولید یک واحد اضافی از محصول به وجود میآید. |

| هزینه متوسط (AC) | هزینه کل تقسیم بر تعداد کل واحدهای تولید شده. |

| هزینه کل (TC) | مجموع هزینههای ثابت و متغیر شرکت. |

نتیجهگیری

هزینه نهایی یکی از مهمترین شاخصهای اقتصادی در مدیریت کسبوکارها و تصمیمگیریهای تولیدی است. این مفهوم نشان میدهد که تغییر در میزان تولید چگونه بر هزینهها تأثیر میگذارد و به شرکتها کمک میکند تا سطح بهینه تولید، قیمتگذاری و بهرهوری خود را تعیین کنند.

- در بازار رقابتی، هزینه نهایی و قیمت رابطه نزدیکی دارند.

- مدیریت هزینه نهایی میتواند سودآوری و رقابتپذیری را افزایش دهد.

- با افزایش تولید، هزینه نهایی ابتدا کاهش و سپس افزایش مییابد.

درک هزینه نهایی به کسبوکارها امکان میدهد که با بهینهسازی فرآیندهای تولیدی، تصمیمات بهتری بگیرند و به مزیت رقابتی دست یابند.

سوالات متداول

۱. هزینه نـهایی چیست؟

هزینه نـهایی (Marginal Cost – MC) به مقدار تغییری در هزینه کل گفته میشود که در نتیجه تولید یک واحد اضافی از محصول ایجاد میشود.

۲. چگونه هزینه نـهایی محاسبه میشود؟

فرمول محاسبه هزینه نـهایی به این صورت است:

که در آن:

- ΔTC\Delta TC: تغییر در هزینه کل

- ΔQ\Delta Q: تغییر در مقدار تولید

۳. چه تفاوتی بین هزینه نـهایی و هزینه متوسط وجود دارد؟

- هزینه نهایی (MC): هزینهای که برای تولید یک واحد اضافی متحمل میشویم.

- هزینه متوسط (AC): هزینه کل تقسیم بر تعداد کل واحدهای تولید شده.

۴. چرا هزینه نـهایی ابتدا کاهش مییابد و سپس افزایش پیدا میکند؟

در مراحل ابتدایی تولید، افزایش بهرهوری باعث کاهش هزینه نهایی میشود. اما پس از یک نقطه مشخص، هزینههای اضافی مانند استهلاک تجهیزات یا نیاز به نیروی کار بیشتر باعث افزایش هزینه نـهایی خواهد شد.

۵. هزینه نـهایی چه تأثیری بر تصمیمات تولیدی دارد؟

بنگاهها معمولاً تا جایی تولید میکنند که هزینه نـهایی برابر با درآمد نهایی (MC = MR) باشد. این نقطه نشاندهنده سطح تولید بهینه است.

۶. رابطه هزینه نـهایی با قیمتگذاری در بازار رقابت کامل چیست؟

در بازار رقابت کامل، شرکتها تولید را تا جایی ادامه میدهند که هزینه نـهایی برابر با قیمت بازار باشد (MC = P).

۷. هزینه نـهایی در بازار انحصاری چگونه بر قیمتگذاری تأثیر میگذارد؟

در بازار انحصاری، شرکتها قیمت را بالاتر از هزینه نهایی تعیین میکنند تا سود بیشتری کسب کنند.

۸. چه عواملی باعث افزایش هزینه نـهایی میشوند؟

- افزایش هزینه مواد اولیه

- استهلاک تجهیزات و نیاز به نگهداری

- افزایش هزینه نیروی کار

- کاهش بهرهوری با افزایش تولید

۹. چرا دانستن هزینه نـهایی برای کسبوکارها مهم است؟

با تحلیل هزینه نـهایی ، شرکتها میتوانند تصمیم بگیرند که آیا افزایش تولید سودآور است یا نه. این موضوع در تعیین قیمت، توسعه کسبوکار و مدیریت هزینهها بسیار مهم است.

۱۰. آیا هزینه نـهایی میتواند منفی باشد؟

خیر، هزینه نـهایی معمولاً عددی مثبت است. اما اگر تولید بیشتر باعث صرفهجویی شدید در مقیاس شود، ممکن است هزینه نهایی به صفر نزدیک شود.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.