نرخ موثر تسهیلات چیست؟

نرخ موثر تسهیلات Effective Interest Rate

نرخ موثر تسهیلات (Effective Interest Rate یا EIR) یکی از مفاهیم کلیدی در سیستمهای مالی و بانکی است که برای ارزیابی هزینه واقعی و بار مالی تسهیلات یا وامها استفاده میشود.

این نرخ، علاوه بر نرخ بهره اولیه یا نرخی که بهطور رسمی از سوی بانک یا موسسه مالی اعلام میشود، سایر هزینهها و شرایط اضافی مرتبط با وام را نیز در نظر میگیرد. در واقع، نرخ موثر تسهیلات بهعنوان ابزاری برای مقایسه هزینه واقعی وامها به کار میرود و میتواند شامل موارد مختلفی مانند کارمزدها، هزینههای جانبی و شرایط پرداخت باشد.

نرخ موثر تسهیلات، بهطور خلاصه، معیاری است که نشاندهنده هزینه واقعی تسهیلات یا وام برای وامگیرنده در نظر گرفته میشود. این نرخ معمولاً بهصورت سالانه محاسبه میشود و تمامی هزینههای مرتبط با تسهیلات را در نظر میگیرد.

به عبارت دیگر، نرخ موثر تسهیلات مجموع همه هزینههای مالی است که وامگیرنده باید پرداخت کند و از جمله نرخ بهره، کارمزدها، هزینههای اداری، بیمه، و هزینههای جانبی دیگر است. این نرخ، کمک میکند تا مصرفکنندگان قادر باشند هزینه واقعی یک تسهیلات را مقایسه کرده و تصمیمات بهتری در مورد انتخاب وام بگیرند.

پادکست کوتاه این مقاله را همین حالا بصورت آنلاین بشونید و دیدگاه خود را با ما در میان بگذارید!

برای شنیدن پادکست بصورت آنلاین لطفا ثبت نام کنید و یا به حساب کاربری خود وارد شوید. در غیر این صورت میتوانید فایل پادکست را در انتهای مقاله، دانلود کنید!

بیشتر بخوانید: محاسبه نرخ موثر تسهیلات – 2 روش محاسبه

اهمیت نرخ موثر تسهیلات

نرخ موثر تسهیلات به دلایل مختلفی اهمیت دارد:

- مقایسه بهتر: این نرخ به مشتریان کمک میکند تا بتوانند تسهیلات مختلف را بر اساس هزینه واقعی آنها مقایسه کنند. در بسیاری از مواقع، وامهایی که نرخ بهره پایینتری دارند، ممکن است با کارمزدهای بالا یا شرایط پیچیدهتری همراه باشند که در نهایت هزینه بیشتری برای مشتری دارند.

- شفافیت بیشتر: نرخ موثر باعث میشود که تمامی هزینههای پنهان و اضافی که ممکن است بهطور مستقیم اعلام نشوند، برای مشتری قابل مشاهده باشند. این امر باعث میشود که مصرفکنندگان تصمیمات مالی آگاهانهتری بگیرند.

- دفاع از حقوق مصرفکننده: بسیاری از موسسات مالی، بهویژه در کشورهای مختلف، موظف به اعلام نرخ موثر تسهیلات هستند تا از فریب مصرفکنندگان جلوگیری کنند و فرآیند انتخاب وام را شفافتر کنند.

عوامل مؤثر بر نرخ موثر تسهیلات

نرخ موثر تسهیلات میتواند تحت تاثیر چندین عامل قرار گیرد که شامل موارد زیر است:

- مدت زمان وام: هر چه مدت زمان وام طولانیتر باشد، پرداختهای بهره بیشتر خواهد بود و در نتیجه نرخ موثر ممکن است بالاتر شود.

- نوع بهره (ساده یا مرکب): در وامهایی که بهره مرکب دارند، نرخ موثر معمولاً بالاتر از نرخ اعلامی است.

- کارمزدها و هزینههای جانبی: بانکها ممکن است هزینههای مختلفی مانند هزینههای درخواست وام، هزینههای بیمه، یا هزینههای مشاورهای را اعمال کنند که نرخ موثر تسهیلات را افزایش میدهند.

- شرایط پرداخت: اگر پرداختها بهصورت ماهانه یا سالانه انجام شوند یا شرایط خاصی مانند دورههای معافیت از پرداخت وجود داشته باشد، ممکن است بر نرخ موثر تاثیر بگذارد.

نحوه محاسبه نرخ موثر تسهیلات

نرخ موثر تسهیلات بهطور معمول از طریق فرمولهای پیچیدهتری محاسبه میشود که بهویژه برای وامهای با بازپرداختهای متعدد یا شرایط متفاوت به کار میرود. یکی از رایجترین روشهای محاسبه، استفاده از فرمول ترکیب نرخ بهره ساده با کارمزدها و هزینههای اضافی است. در این محاسبه، مجموع هزینههای وام در طول دوره پرداختها (معمولاً یک سال) با در نظر گرفتن نرخ بهره و پرداختهای جانبی محاسبه شده و به یک نرخ سالانه تبدیل میشود.

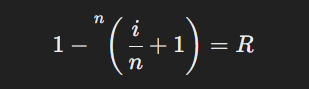

فرمول عمومی برای محاسبه نرخ موثر بهصورت زیر است:

که در آن:

- RR نرخ موثر تسهیلات است.

- ii نرخ بهره ساده (Nominal Rate) است.

- nn تعداد دفعات ترکیب بهره در سال است.

این فرمول معمولاً برای وامهایی که بهره مرکب دارند، مورد استفاده قرار میگیرد.

مثال عملی

فرض کنید یک فرد وام 100 میلیون تومانی با نرخ بهره 15 درصد دریافت میکند. بانک بهعلاوه 2 درصد کارمزد و 500 هزار تومان هزینه اداری دریافت میکند. حالا اگر فرد بخواهد هزینه واقعی این وام را محاسبه کند، باید نرخ موثر تسهیلات را محاسبه کرده و تمام هزینههای اضافی را در نظر بگیرد. با توجه به این هزینهها، نرخ موثر ممکن است به 17 درصد یا حتی بیشتر برسد، که نشاندهنده هزینه واقعی وام برای فرد است.

چرا نرخ موثر تسهیلات مهم است؟

- مقایسه دقیق وامها: با استفاده از نرخ موثر تسهیلات، میتوانید وامهای مختلف را با هم مقایسه کنید و وامی را انتخاب کنید که کمترین هزینه را برایتان داشته باشد.

- آگاهی از هزینههای واقعی: این نرخ به شما کمک میکند تا از هزینههای پنهان وام آگاه شوید و تصمیمگیری بهتری داشته باشید.

- برنامهریزی مالی دقیق: با دانستن نرخ موثر تسهیلات، میتوانید برنامهریزی مالی دقیقتری برای بازپرداخت وام انجام دهید.

نقش نرخ موثر تسهیلات در تصمیمگیریهای مالی مصرفکنندگان

نرخ موثر تسهیلات (EIR) به عنوان یک معیار مهم در تصمیمگیریهای مالی مصرفکنندگان نقش اساسی دارد. این نرخ بهطور دقیقتر هزینه واقعی وامها و تسهیلات را نمایان میکند، که کمک میکند تا مشتریان با آگاهی کامل و بهترین تصمیم را در خصوص انتخاب منابع مالی بگیرند. یکی از ویژگیهای بارز نرخ موثر، مقایسه راحتتر وامها و تسهیلات مختلف است که میتواند بهطور مستقیم بر انتخاب وام تأثیر بگذارد.

علاوه بر نرخ بهره، عواملی مانند کارمزدها، هزینههای جانبی و شرایط پرداخت که گاهی اوقات نادیده گرفته میشوند، در نرخ موثر تسهیلات لحاظ میشوند و در نتیجه، تصویر دقیقتری از هزینه واقعی وام را ارائه میدهند. این امر کمک میکند که مصرفکنندگان از هزینههای پنهان جلوگیری کنند و تصمیمات بهتری در مورد وامهایی با نرخهای بهره متفاوت اتخاذ نمایند.

نحوه محاسبه دقیق نرخ موثر تسهیلات در وامهای مختلف

محاسبه دقیق نرخ موثر تسهیلات بهویژه در وامهایی با شرایط پیچیده، مانند وامهای با بهره مرکب یا بازپرداختهای متعدد، نیازمند دقت بالایی است. در این نوع وامها، نرخ موثر بهطور معمول بیشتر از نرخ بهره ساده است، زیرا تمامی هزینهها و شرایط بازپرداخت در آن در نظر گرفته میشود.

بهعنوان مثال، برای وامهایی که بهره آنها بهصورت مرکب محاسبه میشود یا وامهایی که بهطور ماهیانه یا هفتگی اقساط آنها پرداخت میشود، نرخ موثر میتواند از نرخ بهره ساده بسیار بالاتر باشد. برای محاسبه این نرخ، لازم است که فرمولهای ویژهای برای ترکیب بهره با هزینههای جانبی استفاده شود تا در نهایت هزینه واقعی وام برای مصرفکننده مشخص گردد.

اثر نرخ موثر تسهیلات بر قدرت خرید و سرمایهگذاریهای آینده

نرخ موثر تسهیلات تأثیر مستقیمی بر قدرت خرید و وضعیت مالی بلندمدت افراد دارد. با در نظر گرفتن هزینههای واقعی وامها، میتوان تأثیر آن را بر بودجه و برنامههای مالی آینده بهتر ارزیابی کرد. بهطور خاص، در وامهای مسکن یا وامهای بلندمدت، هزینههای اضافی که در نرخ موثر لحاظ میشود میتواند بر توان بازپرداخت و قدرت خرید افراد در آینده اثرگذار باشد. از سوی دیگر، با در نظر گرفتن هزینههای پنهان و محاسبه دقیق نرخ موثر، مصرفکنندگان میتوانند تصمیمات بهتری برای سرمایهگذاری یا خرید کالاهای گرانقیمت اتخاذ کنند.

مقایسه نرخ موثر تسهیلات در بازارهای مختلف و کشورها

نرخ موثر تسهیلات بهعنوان یک شاخص اقتصادی در کشورهای مختلف ممکن است تفاوتهایی داشته باشد. این تفاوتها بیشتر به سیستمهای مالی، قوانین بانکی، و شرایط اقتصادی کشورها بستگی دارند. برای مثال، در برخی کشورها نرخهای موثر تسهیلات تحت نظارت شدید مقامات مالی است، در حالی که در دیگر کشورها این نرخها ممکن است بهطور آزادانه تعیین شوند. بررسی این تفاوتها میتواند به مصرفکنندگان کمک کند تا درک بهتری از نرخهای مالی و هزینههای پنهان در وامها و تسهیلات کشورهای مختلف داشته باشند.

چگونه نرخ موثر تسهیلات به شفافیت در بازار مالی کمک میکند؟

یکی از بزرگترین مزایای اعلام نرخ موثر تسهیلات برای مصرفکنندگان، ایجاد شفافیت بیشتر در بازارهای مالی است. این نرخ، بهویژه در مواجهه با رقابتهای زیاد در صنعت بانکداری و وامدهی، به بانکها و موسسات مالی این امکان را میدهد که همه هزینههای وامها و تسهیلات را بهصورت شفاف برای مصرفکنندگان اعلام کنند. همچنین، مصرفکنندگان میتوانند با اطلاع از نرخ موثر تسهیلات، از پرداخت هزینههای غیرضروری جلوگیری کنند و این امر میتواند در کاهش گسترش بدهیهای مصرفی کمک شایانی نماید.

تفاوت در کشورهای مختلف

در کشورهای مختلف، نحوه محاسبه نرخ موثر تسهیلات ممکن است متفاوت باشد. برخی کشورها سیستمهای پیچیدهای برای محاسبه نرخ موثر دارند که همه هزینهها و کارمزدها را بهطور دقیق در نظر میگیرند. در حالی که در دیگر کشورها، بانکها ممکن است تنها هزینههای واضح و مستقیم را لحاظ کنند و نرخهای موثر در این کشورها ممکن است کمتر به نظر برسد.

تفاوت بین نرخ بهره و نرخ موثر

برای درک بهتر نرخ موثر تسهیلات، باید تفاوت آن را با نرخ بهره ساده (Nominal Interest Rate) در نظر گرفت. نرخ بهره ساده تنها به درصدی از اصل وام اشاره دارد که وامگیرنده باید به بانک یا موسسه مالی پرداخت کند. این نرخ معمولاً بهطور سالانه اعلام میشود، اما تنها بخش کوچکی از هزینههای واقعی وام را شامل میشود.

در مقابل، نرخ موثر تسهـیلات هزینه واقعی وام را با در نظر گرفتن عوامل دیگری مانند:

- کارمزدها: هزینههایی که بانک یا موسسه مالی برای ارائه وام به وامگیرنده دریافت میکند.

- هزینههای جانبی: ممکن است شامل بیمه، هزینههای تنظیم اسناد، هزینههای مشاوره، و دیگر هزینههای اداری باشد.

- روشهای پرداخت: گاهی شرایط بازپرداخت وام مانند اقساط ماهیانه، دورههای معافیت از پرداخت، یا بهره مرکب میتواند تاثیر زیادی بر هزینه نهایی وام داشته باشد.

بنابراین، نرخ موثر تسهیلات، میتواند خیلی بالاتر از نرخ بهره اعلامی باشد، بهویژه اگر تسهیلات با شرایط پیچیدهتری همراه باشد.

تفاوت نرخ موثر تسهیلات با نرخ اسمی

- نرخ اسمی: نرخی است که به صورت آشکار روی قرارداد وام درج میشود و معمولاً کمتر از نرخ موثر است.

- نرخ موثر: نرخی است که تمام هزینههای مرتبط با وام را در نظر میگیرد و هزینه واقعی وام را نشان میدهد.

نکات مهم در مورد نرخ موثر تسهـیلات

- تغییر نرخ موثر تسهیلات: نرخ موثر تسهیلات ممکن است در طول دوره بازپرداخت به دلیل تغییر نرخ بهره یا سایر عوامل تغییر کند.

- اهمیت مشاوره: قبل از دریافت هر وامی، بهتر است با یک مشاور مالی مشورت کنید تا بتوانید وام مناسب خود را با کمترین نرخ موثر انتخاب کنید.

- مقایسه نرخ موثر تسهیلات بانکهای مختلف: قبل از دریافت وام، نرخ موثر تسهیلات بانکهای مختلف را با هم مقایسه کنید.

نتیجهگیری

نرخ موثر تسهـیلات ابزاری است که به وامگیرندگان کمک میکند تا تصویر دقیقی از هزینههای واقعی یک وام یا تسهیلات بدست آورند. این نرخ میتواند بهویژه برای مقایسه بین وامهای مختلف مفید باشد و از هزینههای پنهان جلوگیری کند. همچنین، بهعنوان ابزاری برای افزایش شفافیت در بازار مالی و دفاع از حقوق مصرفکننده در برابر موسسات مالی عمل میکند.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.