نرخ استهلاک چیست؟

نرخ استهلاک حسابداری Depreciation Rate

نرخ استهلاک یکی از مفاهیم کلیدی در حسابداری، اقتصاد و مدیریت مالی است که برای اندازهگیری کاهش تدریجی ارزش داراییهای ثابت در طول زمان بهکار میرود. هر دارایی که در فرآیند تولید یا ارائه خدمات استفاده میشود، بهمرور دچار فرسودگی، کاهش کارایی یا کهنگی میشود و ارزش اقتصادی آن کاهش پیدا میکند. نرخ استهلاک بیان میکند که این کاهش ارزش، در هر دوره مالی با چه سرعت و به چه میزانی شناسایی شود.

به بیان ساده، نرخ استهلاک درصد یا نرخی است که مشخص میکند چه مقدار از بهای یک دارایی باید در هر سال یا هر دوره مالی بهعنوان هزینه ثبت شود.

استهلاک به کاهش ارزش دارایی در اثر استفاده، گذر زمان یا تغییر شرایط اقتصادی و فناوری گفته میشود. برای مثال، یک دستگاه صنعتی که امروز خریداری میشود، پس از چند سال استفاده دیگر همان کارایی روز اول را ندارد و در بازار نیز با قیمت کمتری قابل فروش است. این کاهش ارزش، همان استهلاک است.

هدف از شناسایی استهلاک، توزیع بهای تمامشده دارایی در طول عمر مفید آن است، نه ثبت یکباره هزینه در زمان خرید.

ویدئو آموزشی مرتبط با این مطلب

ویدئو آموزشی مرتبط با این مطلب

اهمیت نرخ استهلاک در حسابداری و اقتصاد

محاسبه دقیق نرخ استهلاک چندین مزیت کلیدی دارد:

- کمک به تعیین سود واقعی شرکت با تخصیص هزینه دارایی به دورههای استفاده از آن.

- کاهش پایه مالیاتی از طریق کسر هزینه استهلاک به عنوان هزینه قابل قبول.

- برنامهریزی بهتر برای جایگزینی داراییها و مدیریت سرمایهگذاریها.

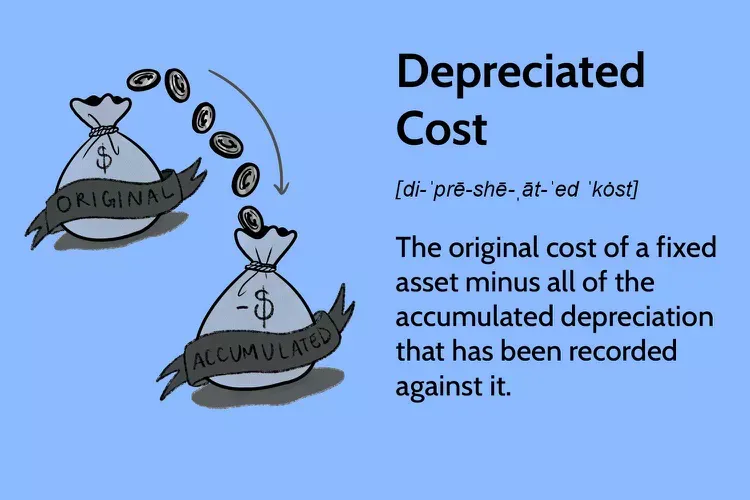

- انعکاس واقعیتر وضعیت مالی شرکت در ترازنامه، زیرا ارزش دفتری دارایی (بهای تمام شده منهای استهلاک انباشته) را نشان میدهد.

- در سطح اقتصاد کلان، نرخ استهلاک نشاندهنده فرسودگی سرمایههای ثابت کشور است و در محاسبه تولید ناخالص داخلی نقش دارد.

بدون اعمال استهلاک، هزینه خرید دارایی در سال اول به طور کامل به حساب هزینه گذاشته میشود که منجر به تحریف سود و زیان میگردد.

دلایل بروز استهلاک

استهلاک تنها به دلیل استفاده فیزیکی رخ نمیدهد، بلکه عوامل زیر نیز در آن دخیل هستند:

- فرسودگی ناشی از استعمال: مستهلک شدن قطعات مکانیکی بر اثر کارکرد.

- انقضای زمان: حتی اگر از دارایی استفاده نشود، گذر زمان باعث افت ارزش آن میشود.

- نایابی و نابابی (Obsolescence): پیشرفت تکنولوژی باعث میشود یک دستگاه قدیمی، حتی اگر سالم باشد، به دلیل عدم صرفه اقتصادی مستهلک تلقی شود.

عوامل مؤثر در تعیین نرخ استهلاک

برای محاسبه نرخ استهلاک، سه عامل اصلی در نظر گرفته میشود:

- بهای تمام شده دارایی: شامل قیمت خرید، هزینههای حمل، نصب و ارزش افزوده.

- ارزش اسقاط (ارزش بازیافتنی): مبلغی که انتظار میرود در پایان عمر مفید از فروش دارایی به دست آید.

- عمر مفید دارایی: مدت زمان یا میزان تولید مورد انتظار از دارایی، که بر اساس جدول استهلاکات یا برآوردهای فنی تعیین میشود.

در ایران، سازمان امور مالیاتی جدول نرخهای استهلاک را برای گروههای مختلف داراییها (مانند ساختمانها، ماشینآلات، وسایل نقلیه) منتشر میکند. برای مثال، نرخ استهلاک ساختمانهای صنعتی حدود ۷ تا ۱۰ درصد، ماشینآلات تولیدی ۱۰ تا ۲۰ درصد و وسایل نقلیه تا ۳۰ درصد است (این نرخها ممکن است بر اساس بهروزرسانیها تغییر کند).

نرخ استهلاک چگونه تعیین میشود؟

نرخ استهلاک معمولاً بر اساس چند عامل اصلی تعیین میشود:

نوع دارایی

داراییهایی مانند ماشینآلات، تجهیزات الکترونیکی و وسایل نقلیه معمولاً سریعتر مستهلک میشوند و نرخ استهلاک بالاتری دارند. در مقابل، ساختمانها و تأسیسات عمر طولانیتری دارند و نرخ استهلاک آنها کمتر است.

عمر مفید دارایی

عمر مفید مدتزمانی است که انتظار میرود دارایی برای واحد اقتصادی قابل استفاده باشد. هرچه عمر مفید کوتاهتر باشد، نرخ استهلاک بالاتر خواهد بود.

میزان و شدت استفاده

داراییهایی که بهصورت مداوم و با فشار کاری بالا استفاده میشوند، سریعتر فرسوده میشوند و استهلاک بیشتری دارند.

شرایط نگهداری و محیطی

نگهداری مناسب و شرایط محیطی مطلوب میتواند عمر مفید دارایی را افزایش داده و نرخ استهلاک را کاهش دهد.

پیشرفت فناوری

در برخی موارد، استهلاک ناشی از کهنگی فناوری از استهلاک فیزیکی مهمتر است. برای مثال، تجهیزات کامپیوتری ممکن است قبل از فرسودگی کامل، به دلیل قدیمی شدن فناوری ارزش خود را از دست بدهند.

روشهای محاسبه نرخ استهلاک

روشهای پذیرفتهشده برای محاسبه استهلاک در حسابداری و مالیات ایران عبارتند از خط مستقیم، مانده نزولی و روش کارکرد (تولید یا ساعت). هر روش نرخ استهلاک متفاوتی تولید میکند:

۱. روش خط مستقیم (Straight-Line Method):

سادهترین و رایجترین روش. استهلاک سالانه ثابت است و نرخ استهلاک به صورت زیر محاسبه میشود: نرخ استهلاک = ۱۰۰ درصد / عمر مفید (به سال). هزینه استهلاک سالانه = (بهای تمام شده – ارزش اسقاط) / عمر مفید. مثال: دارایی با بهای تمام شده ۱۰۰ میلیون تومان، ارزش اسقاط ۱۰ میلیون تومان و عمر مفید ۱۰ سال. هزینه سالانه = (۱۰۰ – ۱۰) / ۱۰ = ۹ میلیون تومان. نرخ استهلاک = ۱۰ درصد از مبلغ قابل استهلاک. این روش برای داراییهایی با مصرف یکنواخت مناسب است.

۲. روش مانده نزولی (Declining Balance Method):

روش تسریعی که استهلاک در سالهای اولیه بیشتر است. نرخ ثابت (معمولاً دو برابر نرخ خط مستقیم) بر ارزش دفتری ابتدای دوره اعمال میشود. هزینه استهلاک = ارزش دفتری ابتدای دوره × نرخ نزولی. در ایران، اغلب برای ساختمانها و ماشینآلات استفاده میشود و وقتی ارزش دفتری به کمتر از ۵ درصد بهای تمام شده برسد، باقیمانده یکجا مستهلک میگردد. مثال: نرخ نزولی ۲۰ درصد برای دارایی ۱۰۰ میلیون تومانی. سال اول: ۲۰ میلیون تومان استهلاک.

۳. روش مانده نزولی مضاعف (Double Declining Balance):

مشابه روش نزولی، اما نرخ دو برابر نرخ خط مستقیم است. ارزش اسقاط در سالهای اولیه لحاظ نمیشود.

۴. روش مجموع سنوات (Sum-of-the-Years’-Digits):

روش تسریعی دیگر. مجموع ارقام سالهای عمر مفید محاسبه شده و کسری برای هر سال اعمال میشود. مثال: عمر مفید ۵ سال، مجموع سنوات = ۱۵ (۱+۲+۳+۴+۵). سال اول: ۵/۱۵ از مبلغ قابل استهلاک.

۵. روش کارکرد یا تولید (Units of Production):

بر اساس میزان استفاده واقعی (ساعت کار یا واحد تولید). نرخ استهلاک واحد = (بهای تمام شده – ارزش اسقاط) / کل واحدهای مورد انتظار. مناسب برای ماشینآلاتی که فرسودگی آنها به تولید بستگی دارد.

در قانون مالیاتهای مستقیم ایران، روشهای خط مستقیم و مانده نزولی اولویت دارند و جدول ماده ۱۵۱ نرخهای خاصی برای گروههای دارایی تعیین میکند.

داراییهای مشمول و غیرمشمول استهلاک

- مشمول استهلاک: ماشینآلات، تجهیزات، ساختمانها، وسایل نقلیه، تجهیزات اداری.

- نامشهود (امورتایزیشن): حق اختراع، نرمافزار، سرقفلی.

- غیرمشمول: زمین و داراییهایی با عمر نامحدود مشمول استهلاک نمیشوند.

تأثیر نرخ استهلاک بر مدیریت مالی

- برآورد دقیق ارزش داراییها: کمک به ارائه ترازنامه واقعی و شفاف.

- تصمیمگیری در سرمایهگذاری: تعیین زمان مناسب برای جایگزینی یا تعمیر داراییها.

- کنترل هزینهها: استهلاک بخشی از بهای تمامشده محصولات در صنایع تولیدی محسوب میشود و بر قیمتگذاری تأثیر دارد.

نرخ استهلاک و مالیات

در بسیاری از کشورها از جمله ایران، نرخ استهلاک داراییها در قوانین مالیاتی مشخص شده است. سازمان امور مالیاتی، جدولهای مشخصی برای نرخ استهلاک داراییهای مختلف ارائه میدهد و شرکتها موظفاند در محاسبات مالیاتی خود از این نرخها تبعیت کنند. استفاده از نرخ استهلاک بالاتر میتواند باعث کاهش سود مشمول مالیات شود، اما باید مطابق مقررات قانونی باشد.

تفاوت استهلاک و کاهش قیمت بازار

استهلاک با کاهش قیمت لحظهای بازار تفاوت دارد. ممکن است قیمت یک دارایی در بازار افزایش پیدا کند، اما از نظر حسابداری همچنان مستهلک شود. استهلاک یک مفهوم حسابداری و اقتصادی است که بر مبنای استفاده و عمر مفید دارایی تعریف میشود، نه نوسانات کوتاهمدت قیمت.

تفاوت نرخ استهلاک حسابداری و مالیاتی

گاهی نرخ استهلاکی که در حسابداری استفاده میشود با نرخ استهلاک مورد قبول مالیاتی متفاوت است. در این حالت، تفاوت بین سود حسابداری و سود مشمول مالیات به وجود میآید که در تحلیلهای مالی و گزارشگری اهمیت زیادی دارد.

ثبت حسابداری استهلاک

ثبت استاندارد: بدهکار: هزینه استهلاک بستانکار: استهلاک انباشته (حساب خلاف دارایی). این ثبت ارزش دفتری دارایی را کاهش میدهد بدون تأثیر بر جریان نقدی.

نکات پایانی

نرخ استهلاک باید بر اساس استانداردهای حسابداری و جدول مالیاتی انتخاب شود تا هزینه قابل قبول مالیاتی باشد. تغییر روش استهلاک نیازمند توجیه و رعایت ثبات رویه است. در موارد خاص مانند داراییهای دست دوم یا تجدید ارزیابی، قوانین خاصی اعمال میشود. محاسبه دقیق استهلاک نه تنها به رعایت قوانین کمک میکند، بلکه به مدیریت بهتر منابع و تصمیمگیریهای استراتژیک منجر میشود. برای اطلاعات بهروز جدول نرخها، به سایت سازمان امور مالیاتی مراجعه شود.

جمعبندی

نرخ استهلاک ابزاری است برای اندازهگیری کاهش تدریجی ارزش داراییها در طول زمان. این نرخ نقش مهمی در تعیین سود واقعی، ارزش داراییها، محاسبه مالیات و تصمیمگیریهای مدیریتی دارد. انتخاب صحیح نرخ و روش استهلاک باعث میشود وضعیت مالی یک واحد اقتصادی شفافتر و دقیقتر گزارش شود و مدیران بتوانند تصمیمهای بهتری در زمینه سرمایهگذاری و مدیریت داراییها اتخاذ کنند.

سوالات متداول

۱. نرخ استهلاک چیست؟

نرخ استهلاک درصد یا نرخی است که نشان میدهد یک دارایی ثابت در هر دوره مالی (معمولاً سالانه) چه مقدار از ارزش خود را از دست میدهد و بهعنوان هزینه شناسایی میشود.

۲. چرا محاسبه نرخ استهلاک اهمیت دارد؟

چون باعث میشود سود واقعی شرکت بهدرستی محاسبه شود، ارزش داراییها در ترازنامه واقعیتر نمایش داده شود و هزینه قابل قبول مالیاتی به شکل صحیح ثبت گردد.

۳. آیا همه داراییها مشمول استهلاک هستند؟

خیر. داراییهایی مانند ماشینآلات، تجهیزات، ساختمانها و وسایل نقلیه مشمول استهلاکاند، اما زمین و داراییهایی با عمر نامحدود مستهلک نمیشوند.

۴. تفاوت استهلاک با کاهش قیمت بازار چیست؟

استهلاک یک مفهوم حسابداری مبتنی بر عمر مفید و استفاده از دارایی است، در حالی که کاهش یا افزایش قیمت بازار به عرضه و تقاضا و شرایط بازار بستگی دارد و ممکن است خلاف جهت استهلاک باشد.

۵. نرخ استهلاک چگونه تعیین میشود؟

نرخ استهلاک بر اساس نوع دارایی، عمر مفید، ارزش اسقاط، شدت استفاده، شرایط نگهداری و پیشرفت فناوری تعیین میشود و در ایران به جداول سازمان امور مالیاتی نیز وابسته است.

۶. رایجترین روش محاسبه نرخ استهلاک کدام است؟

روش خط مستقیم رایجترین روش است که در آن هزینه استهلاک در تمام سالهای عمر مفید دارایی بهصورت مساوی شناسایی میشود.

۷. آیا میتوان روش یا نرخ استهلاک را تغییر داد؟

بهطور کلی تغییر روش استهلاک امکانپذیر است، اما باید دارای توجیه منطقی باشد و اصل ثبات رویه حسابداری رعایت شود، بهویژه برای مقاصد مالیاتی.

۸. نرخ استهلاک چه تأثیری بر مالیات دارد؟

هزینه استهلاک از سود کسر میشود و باعث کاهش سود مشمول مالیات میگردد، اما فقط در صورتی که مطابق نرخها و روشهای مورد قبول سازمان امور مالیاتی محاسبه شده باشد.

۹. تفاوت نرخ استهلاک حسابداری و مالیاتی چیست؟

در حسابداری ممکن است نرخ یا روش خاصی انتخاب شود، اما برای مالیات باید از نرخها و روشهای تعیینشده در قانون مالیاتهای مستقیم استفاده شود؛ این تفاوت باعث اختلاف سود حسابداری و سود مشمول مالیات میشود.

۱۰. ثبت حسابداری استهلاک چگونه انجام میشود؟

در ثبت حسابداری، حساب «هزینه استهلاک» بدهکار و حساب «استهلاک انباشته» بستانکار میشود. این ثبت باعث کاهش ارزش دفتری دارایی میشود، بدون اینکه جریان نقدی را تحت تأثیر قرار دهد.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.