مالیات در دولت فدرال آمریکا به چه صورت است؟

مالیات در دولت فدرال آمریکا Federal Taxes in the United States

مالیات یکی از ارکان مهم هر کشور است که به دولتها این امکان را میدهد تا از درآمدهای لازم برای تأمین هزینههای عمومی خود بهرهمند شوند. در ایالات متحده آمریکا، سیستم مالیاتی پیچیدهای وجود دارد که بر اساس آن مالیاتها از افراد، شرکتها و سایر نهادها جمعآوری میشود.

در این مطلب، به بررسی مالیات در دولت فدرال آمریکا، انواع مالیاتها، فرآیند جمعآوری مالیات، سیاستهای مالیاتی، و تأثیرات آن بر اقتصاد و جامعه خواهیم پرداخت.

ویدئو آموزشی مرتبط با این مطلب

ویدئو آموزشی مرتبط با این مطلب

تاریخچه مالیات در آمریکا

مالیات در ایالات متحده ریشههای عمیقی در دوران استعمار بریتانیا دارد. در آن زمان، مالیاتهای تحمیلی بریتانیا نظیر «قانون تمبر» در سال 1765 و «مالیات بر چای» در سال 1773 باعث اعتراضات شدیدی در مستعمرات گردید و این اعتراضات به تدریج جرقههای انقلاب آمریکا را روشن کرد.

پس از پیروزی در انقلاب و کسب استقلال، قانون اساسی آمریکا در سال 1787 اختیار وضع مالیات را به کنگره واگذار کرد و این امر آغازگر شکلگیری سیستم مالیاتی در ایالات متحده بود.

در ابتدای کار، دولت فدرال بیشتر از طریق تعرفههای گمرکی و مالیاتهای مصرفی برای تأمین مالی هزینههای خود استفاده میکرد. اما نقطه عطف تاریخی در تاریخ مالیاتگذاری آمریکا به سال 1913 برمیگردد، زمانی که متمم شانزدهم قانون اساسی تصویب شد و به دولت فدرال اجازه داد تا مالیات بر درآمد را به صورت تصاعدی وضع کند.

این تغییر بنیادی، که از آن به عنوان نقطه آغازین سیستم مالیاتی مدرن در آمریکا یاد میشود، باعث شد که مالیات بر درآمد به مرور زمان به یکی از اصلیترین منابع درآمد دولت فدرال تبدیل گردد.

سیستم مالیاتی در ایالات متحده آمریکا

ایالات متحده آمریکا دارای یک سیستم مالیاتی فدرال است که به این معناست که مالیاتها نه تنها توسط دولت فدرال، بلکه توسط دولتهای ایالتی و محلی (شهرستانها، شهرداریها و سایر نهادهای محلی) نیز جمعآوری میشود. این سیستم مالیاتی چند سطحی باعث میشود که مردم در آمریکا به پرداخت مالیات به نهادهای مختلف ملزم باشند.

مالیات فدرال در ایالات متحده تحت نظارت سازمان امور مالیاتی ایالات متحده (IRS) است که مسئولیت اجرای قوانین مالیاتی، جمعآوری مالیاتها و نظارت بر عملکرد سیستم مالیاتی را بر عهده دارد. این سازمان از طریق ابزارهایی مانند مالیاتهای مستقیم و غیرمستقیم به تأمین مالی دولت کمک میکند.

مالیاتهای مستقیم و غیرمستقیم

سیستم مالیاتی ایالات متحده به طور کلی به دو بخش اصلی تقسیم میشود: مالیاتهای مستقیم و مالیاتهای غیرمستقیم.

- مالیاتهای مستقیم: این نوع مالیاتها از درآمد فردی یا شرکتی جمعآوری میشود. مهمترین انواع مالیاتهای مستقیم شامل موارد زیر هستند:

- مالیات بر درآمد: این مالیات به صورت تصاعدی از درآمد افراد و شرکتها اخذ میشود و نرخ آن بسته به میزان درآمد فرد یا شرکت متغیر است.

- مالیات بر سود سرمایه: این مالیات بر سود حاصل از فروش داراییهایی مانند سهام، املاک و سایر سرمایهگذاریها اعمال میشود.

- مالیاتهای شرکتی: شرکتها نیز موظف به پرداخت مالیات بر درآمد خود هستند که نرخ آن برای شرکتها متفاوت از افراد است.

- مالیاتهای غیرمستقیم: این نوع مالیاتها از هزینههای مصرفی کالاها و خدمات جمعآوری میشود و معمولاً به صورت درصدی از قیمت خرید کالا یا خدمات اعمال میشود. مهمترین انواع مالیاتهای غیرمستقیم شامل:

- مالیاتهای فروش: این مالیاتها بر خرید کالاها و خدمات در سطح ایالتی و محلی اعمال میشود. این مالیات معمولاً در فاکتور خرید کالا یا خدمات درج میشود.

- مالیاتهای مصرفی: این مالیاتها به طور معمول بر کالاهایی اعمال میشود که مصرف آنها اثرات منفی بر سلامت یا محیط زیست دارند، مانند مالیات بر سوخت، سیگار و مشروبات الکلی.

در مجموع، سیستم مالیاتی ایالات متحده یک ساختار پیچیده و چند لایه است که در آن مالیاتها از سوی نهادهای مختلف (فدرال، ایالتی و محلی) دریافت میشود و انواع مختلف مالیاتها از جمله مالیاتهای مستقیم و غیرمستقیم، هر کدام به نحوی به تأمین منابع مالی دولت کمک میکنند.

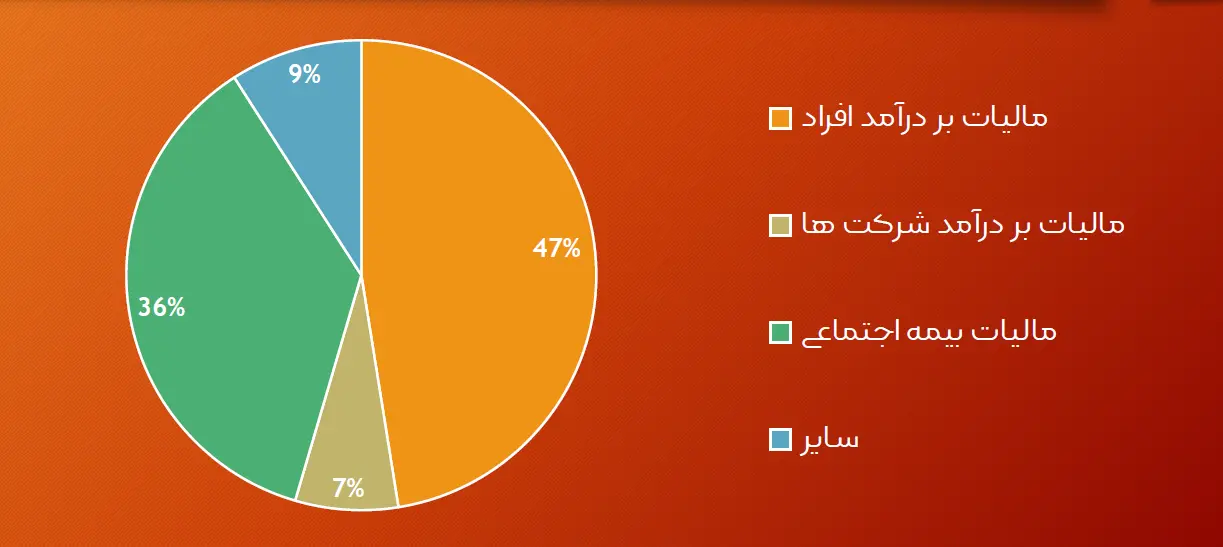

مالیاتهای فدرال ایالات متحده آمریکا

سیستم مالیاتی فدرال ایالات متحده یکی از پیچیدهترین و جامعترین سیستمهای مالیاتی در دنیا است که انواع مختلف مالیاتها را شامل میشود. این مالیاتها به منظور تأمین مالی دولت فدرال و همچنین برنامههای مختلف اجتماعی و دولتی مانند تأمین اجتماعی، دفاع، آموزش، بهداشت، و سایر خدمات عمومی اعمال میشوند.

در اینجا به توضیح کامل انواع مالیاتهای فدرال آمریکا میپردازیم:

مالیات بر درآمد فردی (Individual Income Tax)

مالیات بر درآمد فردی، بزرگترین منبع درآمد دولت فدرال آمریکا است و تقریباً نیمی از کل درآمدهای مالیاتی کشور را تشکیل میدهد. این مالیات از درآمد افراد، اعم از حقوق، دستمزد، درآمدهای سرمایهگذاری، سود سپردههای بانکی، و درآمدهای دیگر اخذ میشود.

- نرخهای تصاعدی: مالیات بر درآمد فردی به صورت تصاعدی اعمال میشود. این به این معناست که افرادی که درآمد بالاتری دارند، درصد بیشتری از درآمد خود را به عنوان مالیات پرداخت میکنند. برای سال 2023، نرخ مالیات بر درآمد فردی از 10% برای درآمدهای کم شروع میشود و تا 37% برای درآمدهای بسیار بالا ادامه دارد.

- چگونگی ارائه اظهارنامه: افراد باید مالیات خود را از طریق اظهارنامههای مالیاتی که معمولاً با استفاده از فرم 1040 (IRS Form 1040) ارائه میدهند، گزارش دهند. این فرم به آنها امکان میدهد که درآمد خود را اعلام کرده و مالیاتهای مربوطه را محاسبه و پرداخت کنند.

- پرداختها: مالیاتهای بر درآمد به طور معمول از طریق کسر مستقیم از حقوق و دستمزد افراد توسط کارفرما (مالیاتهای پیشپرداخت) و همچنین از طریق پرداختهای سالانه در قالب اظهارنامه مالیاتی پرداخت میشود.

مالیات بر شرکتها (Corporate Income Tax)

مالیات بر شرکتها یکی دیگر از منابع مهم درآمد دولت فدرال است که بر درآمد کسبوکارها اعمال میشود. شرکتها باید بر اساس سود خود، مالیات بپردازند.

- نرخ پایه: پس از اصلاحات مالیاتی سال 2017 که با قانون “Tax Cuts and Jobs Act” انجام شد، نرخ مالیات بر شرکتها به 21% کاهش یافت. این نرخ ثابت است، یعنی هیچ تصاعدی در این مالیات وجود ندارد و تمام شرکتها (مستقل از اندازه یا درآمدشان) این نرخ ثابت را پرداخت میکنند.

- فرار مالیاتی: مالیاتهای شرکتها به دلیل مسائل مختلف اقتصادی و مالی به طور گاهبهگاه مورد انتقاد قرار میگیرند. یکی از بزرگترین انتقادات، امکان فرار مالیاتی از طریق استراتژیهای پیچیده مالی است که به شرکتها اجازه میدهد سود خود را به کشورهای با نرخ مالیاتی پایینتر منتقل کنند.

- اثرات اقتصادی: مالیات بر شرکتها علاوه بر تأثیر بر کسبوکارها، ممکن است منجر به افزایش قیمتها برای مصرفکنندگان و کاهش دستمزدهای کارگران شود، زیرا شرکتها هزینههای مالیاتی خود را از طریق افزایش قیمت یا کاهش حقوق به مشتریان و کارمندان منتقل میکنند.

مالیات بر حقوق (Payroll Taxes)

مالیات بر حقوق به منظور تأمین مالی برنامههای اجتماعی نظیر تأمین اجتماعی (Social Security) و Medicare برای افراد مسن و نیازمند اعمال میشود. این مالیاتها بر اساس درآمدهای حاصل از دستمزد و حقوق کارکنان کسر میشوند.

- نرخها: نرخ مالیات بر حقوق برای تأمین اجتماعی 12.4% است که بین کارمند و کارفرما تقسیم میشود (7.65% هرکدام). علاوه بر این، نرخ مالیات برای Medicare 2.9% است که مانند تأمین اجتماعی، بین کارمند و کارفرما تقسیم میشود.

- مقاصد اجتماعی: این مالیاتها به تأمین مالی دو برنامه مهم دولتی، یعنی تأمین اجتماعی و Medicare کمک میکنند. این برنامهها به میلیونها آمریکایی کمک میکنند تا در دوران بازنشستگی یا در صورت نیاز به مراقبتهای بهداشتی دسترسی داشته باشند.

مالیات بر ارث و هدیه (Estate and Gift Taxes)

این نوع مالیاتها بر انتقال داراییهای فرد در هنگام مرگ یا هدیه دادن به دیگران اعمال میشود.

- مالیات بر ارث: این مالیات بر داراییهایی که پس از مرگ فرد به وراث منتقل میشود، اعمال میشود. فقط داراییهایی که از حد معافیت قانونی بالاتر هستند مشمول مالیات میشوند. نرخ مالیات بر ارث معمولاً 40% است.

- مالیات بر هدیه: مشابه مالیات بر ارث است، با این تفاوت که این مالیات بر داراییهایی که در زندگی فرد به دیگران هدیه داده میشود، اعمال میشود. برای جلوگیری از فرار از مالیات بر ارث از طریق هدیه دادن قبل از مرگ، مالیات هدیه نیز وجود دارد.

- حد معافیت: برای سال 2023، معافیت مالیات بر ارث برای افراد 12.92 میلیون دلار است. این بدان معناست که تنها افرادی که داراییهایی بیش از این مقدار دارند، مشمول این مالیات میشوند.

مالیات بر مصرف (Excise Taxes)

مالیاتهای بر مصرف یا مالیاتهای خاص، مالیاتی هستند که بر روی کالاهای خاصی مانند بنزین، الکل و تنباکو اعمال میشود.

- کالاهای مشمول: کالاهایی مانند بنزین، الکل، سیگار و مشروبات الکلی معمولاً مشمول مالیاتهای خاص هستند. این مالیاتها به منظور جبران هزینههای اجتماعی ناشی از مصرف این کالاها (مانند هزینههای بهداشتی ناشی از مصرف سیگار) وضع میشوند.

- کاربردها: این نوع مالیاتها نه تنها به تأمین مالی دولت کمک میکند، بلکه از آن به عنوان ابزاری برای تغییر رفتار مصرفکنندگان و کاهش مصرف کالاهای مضر استفاده میشود. به عنوان مثال، مالیاتهای سنگین بر سیگار میتواند منجر به کاهش مصرف آن شود.

مالیاتهای بر سود سرمایه (Capital Gains Tax)

مالیات بر سود سرمایه به مالیاتی اطلاق میشود که بر سود حاصله از فروش داراییهای سرمایهای اعمال میشود. این داراییها میتوانند شامل سهام، املاک و مستغلات، و سایر داراییهایی باشند که در طول زمان افزایش ارزش پیدا کردهاند. هدف این مالیات، ایجاد یک منبع درآمد برای دولت از افزایش ارزش داراییهاست.

- نرخ مالیات: این مالیات به صورت تصاعدی اعمال میشود و میزان آن به مدت زمان نگهداری دارایی بستگی دارد. به عبارت دیگر، اگر فرد دارایی را برای مدت زمان طولانیتر نگه دارد، نرخ مالیات بر سود سرمایه پایینتر خواهد بود. در ایالات متحده، اگر دارایی بیش از یک سال نگهداری شده باشد، مالیات بر سود سرمایه به عنوان سود بلندمدت محسوب میشود و نرخ آن معمولاً از 0% تا 20% متغیر است. این نرخ برای کسانی که در ردههای پایینتری از درآمد قرار دارند، ممکن است صفر باشد.

- سود کوتاهمدت و بلندمدت: اگر داراییای که فروش میشود کمتر از یک سال نگهداری شده باشد، سود حاصل از آن به عنوان سود کوتاهمدت شناخته میشود و طبق نرخ مالیات بر درآمد عادی، که میتواند از 10% تا 37% باشد، مالیات دریافت میشود. در حالی که سود بلندمدت نرخهای پایینتری دارد و برای افراد با درآمد پایینتر ممکن است کاملاً معاف از مالیات باشد.

- مفهوم معافیتها: برای کاهش بار مالیاتی، برخی معافیتها و تخفیفها برای سود سرمایه وجود دارد. به عنوان مثال، سود حاصل از فروش مسکن اصلی ممکن است معاف از مالیات باشد تا مبلغ مشخصی از سود سرمایه.

مالیاتهای تأمین اجتماعی و Medicare (Payroll Taxes)

مالیاتهای تأمین اجتماعی و Medicare مالیاتهایی هستند که بر اساس حقوق و دستمزد کارکنان از آنها کسر میشود و به هدف تأمین خدمات اجتماعی و بهداشتی برای افراد بازنشسته، معلولین و دیگر افراد نیازمند وضع میشود.

- مالیات تأمین اجتماعی: این مالیات به میزان 12.4% است که به طور مساوی بین کارفرما و کارمند تقسیم میشود (6.2% از طرف هر یک). این مالیات برای تأمین خدمات بازنشستگی، از جمله پرداخت مستمری به افراد مسن و نیازمند، و همچنین برای سایر مزایای اجتماعی استفاده میشود.

- مالیات Medicare: نرخ این مالیات 2.9% است و مانند مالیات تأمین اجتماعی، بین کارفرما و کارمند تقسیم میشود (هر کدام 1.45% پرداخت میکنند). مالیات Medicare برای تأمین خدمات بهداشتی و مراقبتهای پزشکی برای افراد مسن و معلولین به کار میرود.

- مالیاتهای اضافی Medicare: برای افراد با درآمد بالا، یک مالیات اضافی Medicare 0.9٪ به درآمد بالای یک آستانه خاص اعمال میشود. این آستانه برای افراد متأهل 250,000 دلار و برای افراد مجرد 200,000 دلار است.

مالیاتهای فروش (Sales Tax) و مالیاتهای بر دریافت ناخالص (Gross Receipts Tax)

این دو نوع مالیات بیشتر توسط ایالتها و دولتهای محلی اعمال میشود، اما برخی از آنها بهطور غیرمستقیم تحت نظارت دولت فدرال قرار دارند. این مالیاتها بیشتر به خرید کالا و خدمات و همچنین به درآمد کل کسبوکارها مربوط میشود.

- مالیاتهای فروش (Sales Tax): این مالیات بر خرید کالا و خدمات اعمال میشود و در ایالات متحده، نرخ مالیاتهای فروش میتواند از ایالتی به ایالت دیگر متفاوت باشد. به عنوان مثال، ایالت کالیفرنیا نرخ مالیات فروش 7.25% دارد، در حالی که ایالت دیگری ممکن است نرخ پایینتری اعمال کند. برخی ایالتها حتی مالیات فروش را بر خدمات هم اعمال میکنند.

- مالیاتهای بر دریافت ناخالص (Gross Receipts Tax): برخلاف مالیات فروش که بر خرید کالاها و خدمات اعمال میشود، مالیاتهای بر دریافت ناخالص بر کل درآمد یک کسبوکار اعمال میشوند، بدون توجه به اینکه آیا آن کسبوکار سودآور است یا نه. این مالیاتها در برخی ایالتها بهویژه برای کسبوکارهای خاص، مانند فروشندگان خردهفروشی یا تولیدکنندگان، وضع میشود.

مالیاتهای فروش میتوانند به صورت مستقیم در فاکتورهای خرید برای مصرفکنندگان اعمال شوند، در حالی که مالیاتهای بر دریافت ناخالص معمولاً بهطور غیرمستقیم از درآمد کسبوکارها اخذ میشود. در اینجا نیز ممکن است نرخ مالیات بسته به نوع کالا یا خدمات متفاوت باشد.

ویدئو آموزشی مرتبط با این مطلب

مکانیسمهای جمعآوری مالیات در ایالات متحده

در ایالات متحده، جمعآوری مالیاتها به روشهای مختلفی انجام میشود. این مکانیسمها شامل کسر از منبع، پرداختهای پیشرو، و مهلتهای مالیاتی هستند. هر کدام از این روشها برای تأمین دقیق و به موقع مالیاتها از افرادی با شرایط مختلف طراحی شدهاند.

کسر از منبع (Withholding)

کسر از منبع یک روش جمعآوری مالیات است که در آن، کارفرمایان موظفند بهطور خودکار مالیات بر درآمد و مالیاتهای تأمین اجتماعی را از حقوق کارکنان کسر کنند و آن را به سازمان امور مالیاتی ایالات متحده (IRS) ارسال نمایند. این مکانیسم، رایجترین روش جمعآوری مالیات بر درآمد برای کارکنان است.

- مالیاتهای کسر شده: این مالیاتها معمولاً شامل مالیات بر درآمد فردی، مالیات تأمین اجتماعی، و مالیات Medicare است. کارفرمایان با استفاده از جدول مالیاتی که توسط IRS تعیین میشود، مبلغ صحیح مالیات را از حقوق کارکنان کسر کرده و به حساب IRS واریز میکنند.

- پرداخت به موقع: این فرآیند بهطور منظم و معمولاً در فواصل ماهیانه یا هفتگی انجام میشود و کارکنان میتوانند با بررسی فیش حقوقی خود، مقدار مالیات کسر شده را مشاهده کنند.

- مزایای کسر از منبع: این سیستم به دولت این امکان را میدهد که مالیاتها بهطور مداوم و به صورت پیشفرض جمعآوری شوند، بهطوری که افراد نیازی به پرداخت یکباره مالیاتهای بزرگ در پایان سال نداشته باشند. این روش همچنین احتمال فرار مالیاتی را کاهش میدهد.

پرداختهای پیشرو (Estimated Taxes)

پرداختهای پیشرو برای افرادی طراحی شده است که درآمدشان به طور منظم از حقوق و دستمزد ثابت حاصل نمیشود یا بهطور خوداشتغالی کار میکنند. این افراد، به جای اینکه از کسر از منبع استفاده کنند، باید به صورت دورهای پیشبینی شده مالیاتهای خود را پرداخت کنند.

- مناسب برای خوداشتغالها: افرادی که به صورت مستقل کسب درآمد میکنند، مانند مشاوران، پیمانکاران یا مالکان کسبوکارهای کوچک، موظفند که مالیاتهای پیشبینی شده خود را به IRS پرداخت کنند. این پرداختها معمولاً به صورت فصلی (چهار بار در سال) انجام میشود و شامل مالیات بر درآمد، تأمین اجتماعی و Medicare است.

- نرخ و زمانبندی: نرخ پرداختها به طور معمول بر اساس درآمد پیشبینی شده برای سال و وضعیت مالی فرد تعیین میشود. برای پرداختهای پیشرو، باید چهار بار در سال (در ماههای آوریل، ژوئن، سپتامبر و ژانویه) مالیات پرداخت شود.

- عدم پرداخت به موقع: اگر افراد نتوانند به موقع پرداختهای پیشرو خود را انجام دهند، ممکن است مشمول جریمه و بهره تأخیر شوند.

مهلت مالیاتی (Tax Deadline)

مهلت مالیاتی به تاریخ خاصی اطلاق میشود که تا آن زمان افراد باید اظهارنامه مالیاتی خود را تحویل دهند. این تاریخ برای اکثر افراد در ایالات متحده، ۱۵ آوریل هر سال است. در صورتی که تاریخ 15 آوریل تعطیلات باشد، مهلت پرداخت معمولاً به روز کاری بعد منتقل میشود.

- اظهارنامه مالیاتی: تمامی افراد و کسبوکارهایی که درآمد قابلمالیات دارند، باید هر سال اظهارنامه مالیاتی خود را به IRS ارسال کنند. این اظهارنامه شامل تمام درآمدها، کسریها، و مالیاتهای کسر شده از منبع است.

- تمدید مهلت: اگر فردی نیاز به زمان بیشتری برای تکمیل اظهارنامه مالیاتی داشته باشد، میتواند درخواست تمدید مهلت کند. این تمدید معمولاً به مدت شش ماه است، اما توجه داشته باشید که تمدید تنها برای زمان ارسال اظهارنامه است و نه برای پرداخت مالیات. به این معنا که حتی اگر مهلت برای ارسال اظهارنامه تمدید شود، باید مبلغ مالیات قبل از تاریخ 15 آوریل پرداخت شود.

- مجازات عدم ارسال اظهارنامه به موقع: اگر فردی اظهارنامه مالیاتی خود را پس از تاریخ تعیین شده ارسال کند یا مالیات خود را دیر پرداخت کند، ممکن است مشمول جریمههای دیرکرد و بهره گردد.

ویدئو آموزشی مرتبط با این مطلب

مالیات و اقتصاد کلان

مالیاتها ابزارهای قدرتمندی برای دولتها هستند که میتوانند به تنظیم توزیع ثروت و مدیریت چرخههای اقتصادی کمک کنند. این ابزارها میتوانند به کاهش نابرابری، تشویق سرمایهگذاری یا تغییر رفتارهای خاص مصرفکنندگان در اقتصاد کمک کنند. در این بخش، بررسی میکنیم که چگونه مالیاتها بر جنبههای مختلف اقتصادی تأثیر میگذارند.

مالیاتهای تصاعدی و کاهش نابرابری

مالیاتهای تصاعدی به آن دسته از مالیاتهایی اطلاق میشود که نرخ آنها با افزایش درآمد بیشتر میشود. این نوع مالیاتها بهویژه در کشورهای پیشرفته برای کاهش نابرابری اقتصادی و اجتماعی طراحی شدهاند.

در ایالات متحده، مالیات بر درآمد فردی به صورت تصاعدی است، به طوری که افراد با درآمد بیشتر، درصد بیشتری از درآمد خود را به عنوان مالیات پرداخت میکنند. به این ترتیب، این سیستم مالیاتی به کاهش شکاف درآمدی کمک میکند و منابع مالی لازم برای برنامههای اجتماعی را تأمین میکند.

مالیات بر شرکتها و تأثیر آن بر سرمایهگذاری

کاهش مالیات بر شرکتها یکی از روشهایی است که دولتها برای تحریک رشد اقتصادی و افزایش سرمایهگذاری استفاده میکنند. در ایالات متحده، کاهش نرخ مالیات بر شرکتها از 35% به 21% در پی اصلاحات مالیاتی سال 2017 (قانون Tax Cuts and Jobs Act) انجام شد. هدف این اصلاحات، تشویق شرکتها به سرمایهگذاری بیشتر و ایجاد شغل بود.

با این حال، اثربخشی این سیاست به شرایط کلی اقتصاد بستگی دارد. در شرایط رکود اقتصادی، کاهش مالیات ممکن است تأثیر کمتری بر رشد اقتصادی داشته باشد زیرا شرکتها ممکن است ترجیح دهند به جای سرمایهگذاری، به حفظ موجودی نقدی خود بپردازند.

مالیات بر مصرف و تغییر رفتار

مالیات بر مصرف، که معمولاً به صورت مالیات بر کالاها و خدمات خاص مانند سیگار، الکل و سوخت اعمال میشود، میتواند ابزاری مؤثر برای تغییر رفتار مصرفکنندگان باشد.

بهطور خاص، مالیاتهای مضاعف بر کالاهایی که مضر برای سلامت عمومی هستند، مانند سیگار و الکل، میتواند به کاهش مصرف این کالاها و بهبود سلامت عمومی منجر شود. همچنین، مالیاتهای مصرفی میتوانند منابع مالی لازم برای تأمین هزینههای بهداشتی و درمانی را فراهم کنند.

مسائل معاصر

تأثیر همهگیری کووید-19

همهگیری کووید-19 تأثیرات قابلتوجهی بر اقتصاد جهانی داشت و دولتها برای مقابله با پیامدهای آن برنامههای مالی گستردهای را اجرا کردند. در ایالات متحده، برنامههای کمک مالی شامل چکهای محرک و اعتبارات مالیاتی اضطراری (مانند افزایش Child Tax Credit) برای حمایت از خانوادهها و کاهش اثرات منفی اقتصادی بهویژه بر قشرهای کمدرآمد انجام شد.

با این حال، این اقدامات باعث افزایش کسری بودجه و بدهی عمومی شدند. این امر موضوعی است که در میان سیاستگذاران و اقتصاددانان بحثهای زیادی را برانگیخته است، چرا که باید نحوه پرداخت این بدهیها در آینده و تأثیر آن بر رشد اقتصادی بررسی شود.

پیشنهادات بایدن برای افزایش مالیات بر ثروتمندان

در دوران ریاستجمهوری جو بایدن، پیشنهاداتی برای افزایش مالیات بر ثروتمندان مطرح شد. از جمله این پیشنهادات میتوان به افزایش نرخ مالیات بر درآمد به 39.6%برای افرادی که درآمد بالای 400,000 دلار دارند و افزایش مالیات بر سود سرمایه برای افراد با درآمد بیش از 1 میلیون دلار اشاره کرد.

هدف این سیاستها کاهش نابرابری اقتصادی و تأمین منابع مالی برای برنامههای اجتماعی است. با این حال، مخالفان این تغییرات معتقدند که افزایش مالیات بر ثروتمندان ممکن است انگیزههای سرمایهگذاری را کاهش دهد و بهطور کلی بر رشد اقتصادی تأثیر منفی بگذارد.

بحث مالیات بر ثروت

یکی از پیشنهادات جنجالی در سیستم مالیاتی ایالات متحده، پیشنهاد سناتور الیزابت وارن برای اعمال مالیات 2% بر ثروت خالص بیش از 50 میلیون دلار است. این پیشنهاد بهطور گستردهای در بحثهای سیاسی مطرح شده است.

طرفداران این طرح معتقدند که مالیات بر ثروت میتواند به کاهش نابرابری کمک کند و منابع مالی جدیدی برای تأمین خدمات اجتماعی فراهم کند. از طرف دیگر، مخالفان این طرح استدلال میکنند که مالیات بر ثروت ممکن است منجر به فرار مالیاتی و انتقال داراییها به خارج از کشور شود.

معافیتها و کسرهای مالیاتی در ایالات متحده

سیستم مالیاتی ایالات متحده شامل مجموعهای از معافیتها و کسرهای مالیاتی است که به منظور تشویق رفتارهای خاص اقتصادی و حمایت از گروههای مختلف طراحی شدهاند. این کسرها و معافیتها به افراد و کسبوکارها اجازه میدهند که مالیاتهای خود را کاهش دهند و در نتیجه فشار مالیاتی کمتری را تحمل کنند. در ادامه به برخی از مهمترین معافیتها و کسرهای مالیاتی در ایالات متحده پرداخته میشود.

معافیت استاندارد (Standard Deduction)

معافیت استاندارد یکی از روشهای ساده برای کاهش مبلغ درآمد قابلمالیات است که در نظر گرفته شده است. در صورتی که فردی از معافیتهای خاص دیگری استفاده نکند، میتواند این معافیت را بهطور استاندارد اعمال کند.

- مقدار معافیت: برای سال 2023، مقدار معافیت استاندارد برای افراد مجرد 13,850 دلار است. برای زوجهای متأهل که به صورت مشترک اظهارنامه مالیاتی خود را پر میکنند، این مبلغ 27,700 دلار است.

- مزایا: معافیت استاندارد به سادگی درآمد قابلمالیات را کاهش میدهد و برای افرادی که هزینههای کسر خاصی ندارند، گزینه مناسبی به شمار میآید. این معافیت بهطور خودکار از درآمد کسر میشود و نیازی به مدارک خاصی ندارد.

کسر وابسته (Child Tax Credit)

کسر وابسته یا همان اعتبار مالیاتی فرزند، به والدین کمک میکند تا هزینههای مربوط به نگهداری و تربیت فرزندان را کاهش دهند. این کسر بهویژه برای خانوادههایی که درآمد متوسط دارند، بسیار مفید است.

-

مقدار کسر: در سال 2023، والدین میتوانند تا 2,000 دلار به ازای هر فرزند واجد شرایط دریافت کنند. این اعتبار مالیاتی به صورت مستقیم از مبلغ مالیات کسر میشود و به والدین کمک میکند تا مالیات پرداختی کمتری داشته باشند.

-

شرایط واجد شرایط بودن: برای دریافت این کسر، فرزند باید زیر 17 سال سن داشته باشد و شرایط خاصی مانند تابعیت آمریکایی و وابستگی به والدین را داشته باشد. در صورتی که میزان مالیات کسر شده از اعتبار فرزند بیشتر باشد، بخشی از آن بهصورت بازپرداخت مالیاتی به فرد پرداخت خواهد شد.

کسر بهره وام مسکن (Mortgage Interest Deduction)

کسر بهره وام مسکن یکی از مهمترین کسرهایی است که به صاحبان خانه اجازه میدهد بخشی از بهره پرداختی برای وام مسکن خود را از درآمد قابلمالیات خود کسر کنند.

- هدف: این کسر به منظور تشویق به مالکیت خانه طراحی شده است. افرادی که وام مسکن دارند، میتوانند بهره پرداختی خود را از مبلغ درآمد کسر کرده و مالیات کمتری بپردازند.

- مقدار کسر: این کسر به مبلغ بهره وام مسکن بستگی دارد و به میزان وام، نوع خانه و شرایط دیگر وابسته است. به طور معمول، این کسر تا سقف 750,000 دلار وام برای خانههای جدید و 1 میلیون دلار برای وامهای قبلی به رسمیت شناخته میشود.

کسر هزینههای پزشکی و تحصیلی (Medical and Educational Expenses Deduction)

افرادی که هزینههای پزشکی یا تحصیلی زیادی دارند، میتوانند بخشی از این هزینهها را از درآمد خود کسر کنند تا میزان مالیات کمتری پرداخت کنند.

-

کسر هزینههای پزشکی: اگر هزینههای پزشکی فرد یا خانواده بیشتر از 7.5% از درآمد ناخالص تنظیم شده فرد باشد، میتوان آن را از درآمد قابلمالیات کسر کرد. این هزینهها میتواند شامل هزینههای درمانی، داروهای تجویزی، و سایر خدمات پزشکی باشد.

-

کسر هزینههای تحصیلی: افراد ممکن است قادر به کسر برخی از هزینههای تحصیلی خود از درآمد باشند. این هزینهها شامل شهریههای دانشگاهی و دیگر هزینههای مرتبط با تحصیل میشود. برای دریافت این کسر، هزینهها باید مستقیم مرتبط با آموزش فرد باشد.

کسرهای دیگری که ممکن است موجود باشند

علاوه بر موارد فوق، سیستم مالیاتی ایالات متحده به افراد و کسبوکارها اجازه میدهد که از کسرهای مختلف دیگری نیز بهرهمند شوند، مانند:

- کسر برای کمکهای خیریه: افراد میتوانند مبلغی که به سازمانهای خیریه اهدا میکنند را از درآمد خود کسر کنند.

- کسر هزینههای شغلی: افرادی که در شغلهای خاصی کار میکنند، ممکن است قادر باشند برخی از هزینههای شغلی خود، مانند هزینههای وسایل کار، لباسهای کاری، و سایر هزینههای مرتبط با شغل را کسر کنند.

روشهای معافیت مالیاتی در آمریکا

روش استاندارد (Standard Deduction)

در این روش، افراد میتوانند مبلغ معینی را از درآمد خود کسر کرده و مالیات خود را فقط بر اساس درآمد باقیمانده محاسبه کنند.

این معافیت برای گروههای مختلف به شرح زیر است:

- برای افراد مجرد: مبلغ 12,950 دلار معافیت مالیاتی در نظر گرفته شده است. به این معنی که اگر شما به عنوان یک فرد مجرد 50 هزار دلار درآمد داشته باشید، میتوانید 12,950 دلار را از درآمد خود کسر کنید و سپس مالیات خود را بر اساس 37,050 دلار (50 هزار منهای 12,950 دلار) حساب کنید.

- برای متاهلها (با اظهارنامه مشترک): زوجها میتوانند از مبلغ 25,900 دلار به عنوان معافیت مالیاتی استفاده کنند. به این ترتیب، اگر درآمد مشترک آنها 100 هزار دلار باشد، مالیات بر اساس 74,100 دلار (100 هزار منهای 25,900 دلار) محاسبه میشود.

- برای سرپرست خانوار: اگر شما سرپرست خانوار باشید، میتوانید از معافیت مالیاتی به مبلغ 19,400 دلار استفاده کنید.

روش جزئی کردن (Itemized Deduction)

در این روش، افراد میتوانند برخی هزینههای خاص را که در طول سال پرداخت کردهاند، جمعآوری کرده و از مالیات معاف کنند. این هزینهها میتوانند شامل موارد مختلفی باشند، از جمله:

- سود وام مسکن: اگر شما وام مسکن دارید، میتوانید بهرهای که پرداخت کردهاید را از درآمد خود کم کنید.

- هزینههای درمانی: هزینههای پزشکی و درمانی که از جیب خود پرداخت کردهاید، میتواند تحت شرایط خاص از مالیات معاف شود.

- هزینههای تحصیلی: برخی از هزینههای آموزشی و تحصیلی ممکن است از مالیات معاف شوند.

- هزینههای خیریهای: کمکهای مالی به موسسات خیریه نیز میتواند از مالیات معاف شود.

فرار مالیاتی و اجتناب از پرداخت در ایالات متحده

فرار مالیاتی و اجتناب از پرداخت مالیات یکی از بزرگترین چالشهای سیستم مالیاتی در ایالات متحده است که منجر به کاهش درآمدهای دولت و افزایش بار مالی بر دوش کسانی میشود که بهطور کامل مالیات خود را پرداخت میکنند.

بر اساس برآوردهای سازمان امور مالیاتی ایالات متحده (IRS)، شکاف مالیاتی—تفاوت بین مالیاتهای پرداختی و قابلتحصیل—به حدود 600 میلیارد دلار در سال میرسد. این شکاف، نشانهای از مشکلات و ضعفهای سیستم مالیاتی است که به تبع آن، دولت فدرال باید از ابزارهای مختلفی برای مقابله با این مسئله استفاده کند.

روشهای رایج فرار مالیاتی

- گزارش نادرست درآمد: یکی از رایجترین روشهای فرار مالیاتی در ایالات متحده، گزارش نادرست درآمد است. این امر به ویژه در بخشهایی که پرداختها بهصورت نقدی انجام میشود، مانند رستورانها، خدمات حملونقل، و صنایع مشابه، مشهود است. در این صنایع، کارگران و صاحبان کسبوکارها ممکن است درآمدهای نقدی خود را گزارش نکنند یا آن را کمتر از واقعیت اعلام کنند تا میزان مالیات کمتری پرداخت کنند. این امر باعث میشود که بخش بزرگی از مالیاتهای قابلتحصیل به دلیل عدم گزارش صحیح درآمد از دست برود.

- استفاده از بهشتهای مالیاتی (Tax Havens): بهشتهای مالیاتی به کشورهایی اطلاق میشود که در آنها نرخهای مالیاتی بسیار پایین یا حتی معافیتهای کامل از مالیات وجود دارد. بسیاری از شرکتها و افراد ثروتمند از این بهشتها استفاده میکنند تا مالیاتهای خود را به حداقل برسانند. با انتقال داراییها، سودها و حتی درآمدها به این کشورها، مالیاتهای خود را در ایالات متحده کاهش میدهند یا از پرداخت آنها اجتناب میکنند. این روش بهویژه در سطح بینالمللی مشکلاتی ایجاد کرده است چرا که بسیاری از این تراکنشها بهصورت پنهانی انجام میشوند و نظارت بر آنها پیچیده است.

- سوءاستفاده از اعتبارات مالیاتی: اعتبارات مالیاتی ابزاری هستند که دولتها برای تشویق برخی رفتارها (مانند حمایت از خانوارهای کمدرآمد یا حمایت از انرژیهای تجدیدپذیر) به افراد و شرکتها میدهند. اما برخی از افراد و شرکتها از این اعتبارات سوءاستفاده میکنند. برای مثال، ممکن است افراد اطلاعات غلط در مورد واجد شرایط بودن خود برای دریافت این اعتبارات ارائه دهند یا شرکتها تلاش کنند تا از شرایط معافیت مالیاتی سوءاستفاده کنند. این سوءاستفادهها باعث میشود که دولت نتواند تمام اعتبارات مالیاتی را بهطور مؤثر پیگیری و از آنها استفاده کند.

ابزارهای مقابله با فرار مالیاتی

برای مقابله با فرار مالیاتی، IRS از ابزارهای مختلفی استفاده میکند. در سالهای اخیر، به ویژه پس از تصویب قانون تورم کاهشی (Inflation Reduction Act) در سال 2022، اقدامات تقویتی برای نظارت بر فرار مالیاتی و افزایش دقت در جمعآوری مالیاتهای معوق صورت گرفته است.

برخی از این ابزارها عبارتند از:

- تحلیل دادههای بزرگ (Big Data Analytics): IRS از فناوریهای پیشرفته مانند تحلیل دادههای بزرگ برای شناسایی الگوهای غیرمعمول یا مشکوک در تراکنشهای مالی و فعالیتهای مالیاتی استفاده میکند. این ابزارها به IRS این امکان را میدهند که تشخیص دهد کدام افراد یا شرکتها ممکن است مالیات خود را بهطور صحیح پرداخت نکرده باشند و نیاز به بررسیهای بیشتر دارند. استفاده از دادههای بزرگ به IRS کمک میکند تا از کارآیی بیشتری در شناسایی تخلفات برخوردار شود.

- همکاریهای بینالمللی: یکی از چالشهای فرار مالیاتی، بهویژه در مورد بهشتهای مالیاتی، به ویژگیهای جهانی این پدیده باز میگردد. به همین دلیل، IRS به همکاریهای بینالمللی برای شناسایی و جلوگیری از فرار مالیاتی نیاز دارد. این همکاریها شامل توافقات میانالمللی در مورد تبادل اطلاعات مالیاتی، شفافسازی تراکنشها و شناسایی مکانهای پنهان درآمد است. بهویژه، ایالات متحده به عضویت در سازمانهایی مانند «اتحادیه همکاریهای مالیاتی جهانی» و سایر پیمانهای بینالمللی برای کاهش فرار مالیاتی پیوسته است.

- افزایش بودجه IRS: قانون تورم کاهشی (Inflation Reduction Act) که در سال 2022 به تصویب رسید، بهطور خاص برای تقویت نظارت IRS بر مسائل مالیاتی و افزایش جمعآوری مالیات بودجههای اضافی در نظر گرفته است. این بودجه اضافی به IRS این امکان را میدهد تا از تکنولوژیهای پیشرفتهتر استفاده کرده و تعداد بازرسها و مأموران نظارتی خود را افزایش دهد. هدف این اقدام کاهش شکاف مالیاتی و افزایش دقت در شناسایی تخلفات است.

ویدئو آموزشی مرتبط با این مطلب

مالیات در دولت فدرال آمریکا خرج چه چیزهایی میشود؟

مالیات در ایالات متحده برای تأمین هزینههای مختلف دولتی و اجتماعی جمعآوری میشود.

مالیاتهای فدرال که توسط دولت مرکزی آمریکا جمعآوری میشوند، به سه بخش اصلی تقسیم میشوند:

- صندوق بازنشستگی: قسمتی از مالیات فدرال به تأمین اجتماعی (Social Security) اختصاص مییابد. این صندوق برای تأمین مالی مستمری بازنشستگان، افراد معلول و بازماندگان تأسیس شده است. از درآمد کارکنان 12.4% از مالیات تأمین اجتماعی کسر میشود که نصف آن توسط کارفرما و نصف دیگر توسط خود کارمند پرداخت میشود.

- بیمه درمانی (Medicare): بخش دیگری از مالیات فدرال به برنامه Medicare اختصاص مییابد. این برنامه خدمات بهداشتی را برای افراد بالای 65 سال و برخی افراد معلول تأمین میکند. نرخ مالیات Medicare 2.9% است که نیز به طور مساوی بین کارمند و کارفرما تقسیم میشود.

- هزینههای عمومی دولت فدرال: بخشی از درآمد مالیاتی به هزینههای جاری دولت فدرال برای تأمین خدمات عمومی مانند آموزش، دفاع، زیرساختها و برنامههای مختلف اجتماعی اختصاص مییابد. این هزینهها بخش عمدهای از بودجه دولت فدرال را تشکیل میدهند و معمولاً از طریق برنامههای مختلف دولتی به نفع جامعه صرف میشوند.

مقایسه با سایر کشورها

مالیات بر شرکتها و درآمد افراد

آمریکا در مقایسه با بسیاری از کشورهای صنعتی، نرخ مالیات شرکتی نسبتاً پایینی دارد. در حال حاضر، نرخ مالیات بر شرکتها در ایالات متحده ۲۱٪ است که پایینتر از بسیاری از کشورهای OECD است. این نرخ پایین میتواند مزایای رقابتی برای شرکتهای آمریکایی در جذب سرمایهگذاریهای خارجی به همراه داشته باشد.

با این حال، مالیات بر درآمد افراد در ایالات متحده، بهویژه برای افراد ثروتمند، نسبتاً بالاتر از بسیاری از کشورها است. نرخهای مالیات بر درآمد افراد به صورت تصاعدی از 10% تا 37% متغیر است که به نسبت درآمد فرد بستگی دارد.

سیستم مالیات مبتنی بر شهروندی

یکی از ویژگیهای منحصر بهفرد سیستم مالیاتی ایالات متحده، استفاده از سیستم مالیات مبتنی بر شهروندی است. به این معنا که شهروندان آمریکایی حتی اگر در خارج از کشور زندگی کنند، موظف به پرداخت مالیات بر درآمد خود به دولت ایالات متحده هستند.

این سیستم برخلاف بسیاری از کشورهای دیگر است که معمولاً مالیات را بر اساس محل اقامت فرد اعمال میکنند. این سیاست میتواند برای شهروندان آمریکایی که در خارج از کشور زندگی میکنند، مشکلاتی ایجاد کند، زیرا آنها ممکن است مجبور شوند در دو کشور مالیات پرداخت کنند.

نتیجهگیری

سیستم مالیاتی فدرال آمریکا بازتابی از تناقضات و ارزشهای مختلف جامعه است: تعادلی پیچیده بین آزادی فردی و مسئولیت اجتماعی، رشد اقتصادی و عدالت اجتماعی. علیرغم پیچیدگیها و نقدهایی که به این سیستم وارد میشود، مالیاتها نقش بسیار مهمی در تأمین منابع مالی برای دولت و ارائه خدمات عمومی به مردم دارند.

در آینده، با توجه به چالشهایی چون دیجیتالی شدن اقتصاد، جهانی شدن و تغییرات جمعیتی، ضروری است که این سیستم مالیاتی بازتعریف شود تا متناسب با نیازهای جدید و تحولات جهانی باشد. اصلاحات مالیاتی نه تنها به اراده سیاسی نیاز دارند، بلکه برای موفقیت، مشارکت آگاهانه و همفکری شهروندان در پذیرش مفهوم «پرداخت سهم عادلانه» برای بهبود و پیشرفت منافع ملی ضروری است.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.