مالیات ارز دیجیتال در ایران – معرفی قانون جدید

قانون مالیات بر ارزهای دیجیتال – ابلاغ ۲۶ مرداد ۱۴۰۴

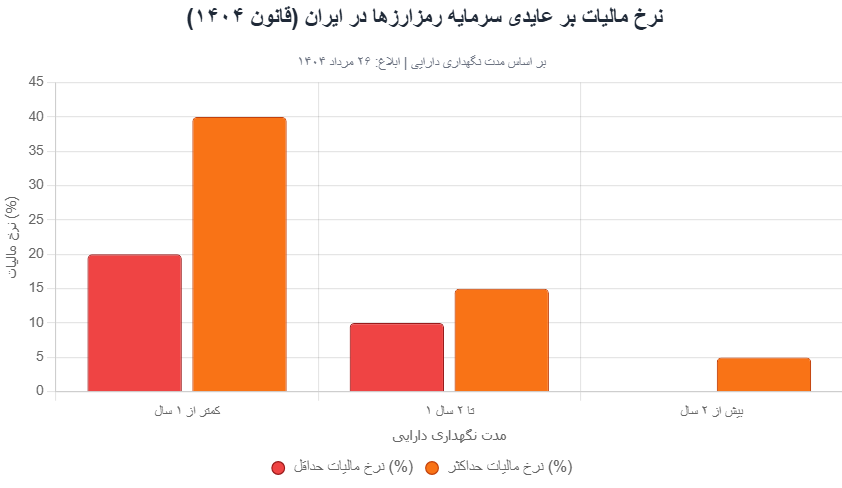

در ۲۶ مرداد ۱۴۰۴، قانون «مالیات بر عایدی سرمایه» رسماً ابلاغ شد. این قانون شامل تمام داراییهای سرمایهای از جمله مسکن، خودرو، طلا و رمزارزها و معاملات دیجیتال است و هدف آن اخذ مالیات از سود حاصل از خرید و فروش داراییها میباشد.

نرخ مالیات بر اساس مدت نگهداری دارایی:

- کمتر از ۱ سال: ۲۰ تا ۴۰ درصد

- ۱ تا ۲ سال: ۱۰ تا ۱۵ درصد

- بیش از ۲ سال: احتمالاً معاف یا با نرخ پایینتر

این قانون اولین گام رسمی دولت ایران برای تنظیم مالیات بر رمزارزها و داراییهای دیجیتال محسوب میشود و بر شفافسازی معاملات و کنترل سود سرمایهگذاریها تأکید دارد.

انواع مالیات رمزارز در ایران (جدول جامع)

انواع مالیات رمزارز در ایران (جدول جامع)

| نوع مالیات | توضیح کامل | مثال عملی | ماده قانونی |

|---|---|---|---|

| عایدی سرمایه (سوداگری) | مالیات بر سود فروش دارایی بالاتر از قیمت خرید. نرخ پلکانی بر اساس مدت نگهداری (تشویق به هولد بلندمدت). | خرید بیتکوین به قیمت ۱ میلیارد تومان → فروش پس از ۶ ماه به ۱.۵ میلیارد → سود ۵۰۰ میلیون مشمول مالیات. | قانون عایدی سرمایه ۱۴۰۴ |

| درآمد مشاغل | سود حاصل از ترید منظم بهعنوان کسبوکار حرفهای. | فریلنسر ایرانی که دستمزد پروژه را بهصورت USDT دریافت میکند. | مواد ۹۳ و ۹۴ |

| استخراج رمزارز | درآمد صنعتی از ماینینگ؛ معافیت کامل در صورت صادرات و بازگشت ارز. | ماینر قانونی با جواز وزارت صمت و صادرات ۱۰۰٪ ارز. | بخشنامه ۵۸۱۴۴ |

| درآمد اتفاقی | پاداشهای غیرمنتظره؛ ارزشگذاری بر اساس قیمت روز دریافت. | ایردراپ ۱۰۰۰ توکن جدید به کیف پول. | مواد ۱۱۹، ۱۲۰ |

مواد کلیدی درآمد اتفاقی

- ماده ۱۱۹: جوایز بلاعوض (ایردراپ، پاداش ثبتنام صرافی).

- ماده ۱۲۰: ارزشگذاری بر اساس قیمت روز بازار.

- ماده ۱۲۵: معافیت کامل در صورت ارث.

- ماده ۱۲۶: مهلت ۳ ماهه برای ارائه اظهارنامه.

- ماده ۱۲۸: الزام اشخاص حقوقی (صرافیها) به کسر مالیات از منبع.

زمان آغاز دریافت مالیات از رمزارزها

اگرچه قانون مالیات بر عایدی سرمایه ابلاغ شده، اجرای آن بهصورت مرحلهای خواهد بود:

- رمزارزها در اولویت دوم هستند و ابتدا داراییهای سنتی مانند مسکن و خودرو مشمول مالیات میشوند.

- سازمان امور مالیاتی حداقل ۲۰ ماه فرصت دارد تا زیرساختها و سامانههای مربوط را آماده کند.

- اجرای قانون به طور رسمی شش ماه پس از ابلاغ آغاز میشود، اما زمان دقیق شروع مالیات بر رمزارزها پس از تدوین آییننامه اجرایی و راهاندازی سامانهها اعلام خواهد شد.

بنابراین، کاربران رمزارز نیازی به نگرانی فوری ندارند و زمان کافی برای آمادهسازی و برنامهریزی وجود دارد.

نحوه محاسبه سود در معاملات رمزارز

یکی از مهمترین ابهامات قانون مالیات بر عایدی سرمایه، محاسبه سود یا عایدی سرمایه در بازار رمزارزها است.

در بازارهای سنتی، محاسبه سود ساده است: تفاوت قیمت خرید و فروش. اما در بازار ارز دیجیتال شرایط پیچیدهتر است:

- مشخص نیست مأخذ محاسبه سود بهای اولیه ریالی باشد یا هر مبادله رمزارز به رمزارز نیز یک رویداد مالیاتی محسوب شود.

- مثال: اگر زنجیره معاملاتی به شکل ریال → تتر → بیتکوین → ریال باشد، قانون مشخص نکرده که فقط سود نهایی ریالی مشمول مالیات است یا هر تبدیل میانی نیز مالیات دارد.

روشهای حسابداری سود که میتواند برای رمزارزها استفاده شود:

- FIFO (اولین ورودی – اولین خروجی)

- میانگین موزون (هنوز برای رمزارزها بهصورت رسمی تعریف نشده است)

به گفته کارشناسان، بدون تعیین روشهای دقیق، محاسبه سود غیرشفاف و ناعادلانه خواهد بود و ممکن است زمینه اختلاف و حتی فرار سرمایه ایجاد شود.

ابهام نرخ ارز برای محاسبه مالیات

یکی دیگر از چالشهای مهم، مبنای نرخ ارز برای تبدیل رمزارزها به ریال است:

- هنوز مشخص نشده که باید از نرخ رسمی بانک مرکزی، نرخ نیما یا نرخ بازار آزاد استفاده شود.

- انتخاب نرخ تأثیر مستقیم روی رقم نهایی مالیات دارد و میتواند تفاوتهای میلیونی ایجاد کند.

- آییننامه اجرایی باید روش دقیق و شفاف برای تعیین نرخ ارز ارائه کند تا از اختلاف و سوءاستفاده جلوگیری شود.

نقش صرافیها و سامانههای ثبت معاملات

قانون مشخص کرده که مراجع ثبت داراییها باید اطلاعات معاملات را به سازمان امور مالیاتی ارائه دهند.

- صرافیهای داخلی احتمالاً به عنوان سامانه ملی رهگیری معاملات موظف به گزارشدهی خواهند بود.

- اما نحوه حفظ حریم خصوصی کاربران هنوز مشخص نیست.

- درباره معافیتها: در قانون، برای اولین واحد مسکونی و یک خودرو معافیت در نظر گرفته شده، اما رمزارزها در قانون فعلی معافیت مشخص ندارند.

- به نظر میرسد نگهداری رمزارز برای بیش از دو سال میتواند شامل نرخ پایینتر یا معافیت باشد.

کارشناسان توصیه میکنند که آییننامه اجرایی حداقل آستانه معافیت برای سودهای کوچک و تشویق به نگهداری بلندمدت (هودل) داشته باشد.

مسئله معافیتها

-

در قانون فعلی، برای اولین واحد مسکونی و یک خودرو معافیت در نظر گرفته شده است، اما برای رمزارزها معافیت مشخصی وجود ندارد.

-

به نظر میرسد نگهداری رمزارز برای بیش از دو سال میتواند شامل نرخ مالیاتی پایینتر یا معافیت جزئی باشد.

-

کارشناسان توصیه میکنند آییننامه اجرایی:

-

حداقل آستانه معافیت برای سودهای کوچک را مشخص کند

-

تشویق به نگهداری بلندمدت (هودل) داشته باشد تا رفتار سرمایهگذاران به سمت ثبات و شفافیت سوق داده شود.

-

مراحل پرداخت آنلاین مالیات

-

ورود به سامانه مالیاتی

ابتدا به وبسایت رسمی سازمان امور مالیاتی به آدرس tax.gov.ir وارد شوید و به بخش پرداخت الکترونیک مالیات مراجعه کنید. -

وارد کردن اطلاعات قبض

در صفحه پرداخت، شناسه قبض ۳۰ رقمی (نسیم) و کد امنیتی را وارد کنید. دقت کنید که اطلاعات به درستی وارد شده باشند تا پرداخت شما بهدرستی ثبت شود. -

بررسی پیشنمایش قبض

پس از وارد کردن اطلاعات، پیشنمایشی از قبض نمایش داده میشود. تمامی جزئیات مانند مبلغ مالیات، شماره قبض و مشخصات پرداخت را بررسی کرده و از صحت آن اطمینان حاصل کنید. -

تأیید اطلاعات و انتخاب درگاه بانکی

اگر اطلاعات صحیح بود، روی گزینه تأیید اطلاعات کلیک کنید. سپس درگاه بانکی موردنظر خود را انتخاب کنید تا به صفحه پرداخت منتقل شوید. -

پرداخت نهایی

با وارد کردن اطلاعات کارت بانکی (شماره کارت، رمز دوم، CVV2 و تاریخ انقضا) پرداخت خود را انجام دهید. -

دریافت رسید دیجیتال

پس از انجام موفقیتآمیز پرداخت، رسید دیجیتال برای شما صادر میشود. این رسید قابل ارائه به سازمان امور مالیاتی یا نگهداری برای مستندات شخصی است.

پیامدهای اجرای غیرشفاف قانون مالیات بر عایدی سرمایه

کارشناسان اقتصادی هشدار میدهند که اجرای قانون مالیات بر عایدی سرمایه میتواند دو مسیر کاملاً متفاوت داشته باشد:

-

مسیر موفقیت و شفافیت بازار

-

اگر قانون با زیرساختهای دقیق، نرمافزارهای حسابداری مناسب و مشورت با فعالان بازار اجرا شود، میتواند به شفافیت و قابلیت اعتماد بازار کمک کند.

-

این شفافیت باعث میشود سرمایهگذاران با اطمینان بیشتری فعالیت کنند و درآمد مالیاتی پایدار ایجاد شود.

-

-

مسیر فاجعه و تخریب بازار

-

اجرای سلیقهای و بدون توجه به پیچیدگیهای فنی میتواند به پیامدهای منفی جدی منجر شود:

-

انتقال سرمایهها به بازارهای غیررسمی و پلتفرمهای خارجی

-

کاهش درآمد مالیاتی پایدار

-

از بین رفتن اعتماد عمومی به قوانین و بازار

-

-

نمونه موفق کشورها

-

آمریکا و استرالیا با ایجاد زیرساخت شفاف، نرمافزارهای حسابداری دقیق و تعیین معافیتهای منطقی، توانستهاند قانون مالیات بر عایدی سرمایه را به شکل موفقیتآمیز اجرا کنند.

هشدار نهایی کارشناسان

- اگر قانون بدون مشورت و زیرساختهای دقیق اجرا شود، کارشناسان توصیه میکنند که بهتر است قانون حذف شود.

- اجرای نادرست قانون میتواند اعتماد عمومی را تخریب کرده و اثرات منفی طولانیمدتی بر بازار و اقتصاد داشته باشد.

عواقب فرار مالیاتی

| نوع عواقب | توضیح | ماده قانونی / مرجع |

|---|---|---|

| جریمه نقدی | ۳۰٪ برای مشاغل و شرکتها، ۱۰٪ برای سایر افراد | ماده ۱۹۲ قانون مالیاتهای مستقیم |

| حبس تعزیری | ۳ تا ۱۲ ماه حبس به همراه حداکثر ۷۴ ضربه شلاق | قانون مجازات اسلامی (نسخه قدیمی) |

| محرومیت اجتماعی | ممنوعیت از عضویت در هیئتمدیره شرکت، دریافت وامهای بانکی | ماده ۱۹۵ قانون مالیاتهای مستقیم |

| از دست دادن اعتبار | ثبت سابقه کیفری در سیستم بانکی و کاهش اعتماد مؤسسات مالی | — |

| لغو معافیتها | ابطال تمامی معافیتها و تسهیلات قانونی | ماده ۱۹۷ قانون مالیاتهای مستقیم |

| بلوکه کردن داراییها | مسدودسازی حسابهای بانکی و کیف پولهای شناختهشده توسط دستور قضایی | دستور قضایی |

زمان اجرا و پیادهسازی قانون مالیات بر عایدی سرمایه

فعلاً اجرا نمیشود: حداقل ۲۰ ماه زمان برای ایجاد زیرساختهای لازم مورد نیاز است. این زیرساختها شامل:

- سامانه یکپارچه ملی عایدی سرمایه

- آموزش مأموران مالیاتی

اولویت اجرایی:

- ابتدا ملک و خودرو

- سپس طلا و رمزارز

مرحلهای اجرا: پس از تصویب آییننامه اجرایی و راهاندازی سامانه ملی عایدی سرمایه

تأثیر قانون بر بازار کریپتو

| مسیر مثبت | مسیر منفی |

|---|---|

| شفافیت و رسمیت بازار | بیاعتمادی اولیه کاربران |

| جذب سرمایه خارجی | مهاجرت به صرافیهای خارجی/زیرزمینی |

| رشد صرافیهای داخلی با گزارشدهی قانونی | احتمال ایجاد بازار سیاه |

| کاهش سوداگری کوتاهمدت | کاهش نقدینگی در کوتاهمدت |

نتیجهگیری

قانون مالیات بر عایدی سرمایه ۱۴۰۴ گامی بزرگ به سوی تنظیمگری بازار کریپتو است، اما موفقیت آن نیازمند:

- ایجاد زیرساختهای فنی و سامانهای

- آموزش مأموران

- تدوین آییننامههای شفاف و کاربردی

فعالان بازار میتوانند با اقدامات زیر ریسک اجرای قانون را به حداقل برسانند:

- ثبت دقیق معاملات

- استفاده از صرافیهای معتبر و قانونی

- مشاوره با کارشناسان مالیاتی

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.