رکود بزرگ ۲۰۰۸ چه بود؟

رکود بزرگ Great Recession

رکود بزرگ کاهش شدید فعالیت های اقتصادی بود که از سال ۲۰۰۷ آغاز شد و چندین سال به طول انجامید و به اقتصادهای جهانی سرایت کرد. رکود بزرگ یک رکود اقتصادی جهانی بود که بازارهای مالی جهان و همچنین صنعت بانکداری و املاک و مستغلات را ویران کرد. این بحران منجر به افزایش اقساط وام مسکن در سراسر جهان شد و باعث شد میلیونها نفر پسانداز، شغل و خانههای خود را از دست بدهند.

این مهم ترین رکود پس از رکود بزرگ در دهه ۱۹۳۰ در نظر گرفته می شود. اصطلاح “رکود بزرگ” هم به رکود اقتصادی ایالات متحده که به طور رسمی از دسامبر ۲۰۰۷ تا ژوئن ۲۰۰۹ ادامه دارد و هم به رکود جهانی متعاقب آن در سال ۲۰۰۹ اطلاق می شود.

رکود اقتصادی زمانی آغاز شد که بازار مسکن ایالات متحده از رونق به رکود رسید و ارزش مقادیر زیادی از اوراق بهادار با پشتوانه وام مسکن (MBS) و مشتقات به شدت کاهش یافت.

به طور خلاصه:

- رکود بزرگ به رکود اقتصادی از سال ۲۰۰۷ تا ۲۰۰۹ پس از ترکیدن حباب مسکن ایالات متحده و بحران مالی جهانی اشاره دارد.

- رکود بزرگ شدیدترین رکود اقتصادی در ایالات متحده از زمان رکود بزرگ در دهه ۱۹۳۰ بود.

- در واکنش به رکود بزرگ، سیاستهای مالی، پولی و نظارتی بیسابقهای توسط مقامات فدرال به اجرا گذاشته شد که برخی اما نه همه، بهبود بعدی را مدیون آن هستند.

درک رکود بزرگ

اصطلاح “رکود بزرگ” در دهه ۱۹۳۰ است، زمانی که تولید ناخالص داخلی (GDP) بیش از ۱۰٪ کاهش یافت و بیکاری به ۲۵٪ رسید. در حالی که هیچ معیار صریحی برای افتراق رکود از رکود شدید وجود ندارد، تقریباً در میان اقتصاددانان اتفاق نظر وجود دارد که رکود ۲۰۰۷-۲۰۰۹ یک رکود نبوده است. در طول رکود بزرگ، تولید ناخالص داخلی ایالات متحده ۰٫۳٪ در سال ۲۰۰۸ و ۲٫۸٪ در سال ۲۰۰۹ کاهش یافت، در حالی که بیکاری برای مدت کوتاهی به ۱۰٪ رسید.

علل رکود بزرگ

بر اساس گزارش سال ۲۰۱۱ کمیسیون بررسی بحران مالی، رکود بزرگ قابل اجتناب بود. منصوب شدگان، که شامل شش دموکرات و چهار جمهوری خواه بودند، چندین عامل کلیدی را ذکر کردند که آنها تشخیص دادند منجر به رکود شده است.

ابتدا، این گزارش شکست دولت را در تنظیم صنعت مالی شناسایی کرد. این شکست در تنظیم مقررات شامل ناتوانی فدرال رزرو در جلوگیری از اعطای وام مسکن به بانک ها به افرادی بود که بعداً ثابت شد یک ریسک اعتباری بد هستند.

در مرحله بعد، بسیاری از شرکت های مالی ریسک زیادی را پذیرفتند. سیستم بانکداری سایه که شامل شرکتهای سرمایهگذاری میشد، به رقابت با سیستم بانکداری سپردهگذاری تبدیل شد، اما تحت نظارت یا مقررات مشابهی قرار نداشت. هنگامی که سیستم بانکداری سایه شکست خورد، سقوط بر جریان اعتبار به مصرف کنندگان و مشاغل تأثیر گذاشت.

دلایل دیگری که گزارش شناسایی کرده است شامل استقراض بیش از حد توسط مصرف کنندگان و شرکت ها، به همراه قانونگذارانی است که به طور کامل سیستم مالی در حال فروپاشی را درک نکرده اند. این امر به ویژه در بازار مسکن حبابهای دارایی ایجاد کرد زیرا وامهای مسکن با نرخهای بهره پایین به وامگیرندگان فاقد صلاحیت تعمیم داده شد که متعاقباً نتوانستند آن را بازپرداخت کنند.

فروش متعاقب آن باعث کاهش قیمت مسکن شد و بسیاری از صاحبان خانه را زیر آب گذاشت. این به نوبه خود به شدت بر بازار اوراق بهادار با پشتوانه وام مسکن (MBS) بانک ها و سایر سرمایه گذاران نهادی تحت تأثیر قرار داد و تقاضا برای آن ها به وام دهندگان اجازه داد وام مسکن را به وام گیرندگان پرخطر بدهند.

خاستگاه ها و پیامدها

انفجار حباب Dotcom در سال ۲۰۰۱ و به دنبال آن حملات مرکز تجارت جهانی در ۱۱ سپتامبر ۲۰۰۱، اقتصاد ایالات متحده را تحت تأثیر قرار داد. فدرال رزرو ایالات متحده با کاهش نرخ بهره به پایین ترین سطح از زمان برتون وودز برای تحریک اقتصاد واکنش نشان داد. فدرال رزرو تا اواسط سال ۲۰۰۴ نرخ بهره را پایین نگه داشت.

همراه با سیاست فدرال برای تشویق مالکیت خانه، نرخ های بهره پایین به جرقه رونق در بازارهای املاک و مالی و افزایش چشمگیر حجم کل بدهی های وام مسکن کمک کرد. نوآوریهای مالی مانند انواع جدید وامهای رهنی پایینتر و قابل تنظیم به وامگیرندگان، که بسیاری از آنها ممکن بود واجد شرایط نبودند، این امکان را میداد تا وامهای مسکن را با شرایط سخاوتمندانه دریافت کنند، بر اساس این انتظار که نرخهای بهره پایین باقی بماند و قیمت مسکن همچنان افزایش یابد.

با این حال، از سال ۲۰۰۴ تا ۲۰۰۶، فدرال رزرو برای کنترل تورم نرخ بهره را افزایش داد. با افزایش نرخ بهره، جریان اعتبار جدید از طریق کانال های بانکداری سنتی به سمت املاک و مستغلات کند شد. جدیتر از آن، نرخهای وامهای قابل تنظیم موجود و وامهای عجیب و غریب با نرخهای بسیار بالاتر از آنچه بسیاری از وامگیرندگان انتظار داشتند (و یا توسط وامدهندگان انتظار داشتند) شروع به تنظیم مجدد کردند. از آنجایی که پرداخت ماهانه وام مسکن فراتر از توانایی وام گیرندگان برای پرداخت افزایش یافت و آنها نمی توانستند به سادگی بازپرداخت کنند زیرا قیمت ها به طور پیوسته افزایش نمی یافت، بسیاری از وام گیرندگان شروع به فروش کردند. افزایش عرضه چیزی که بعدها به طور گسترده به عنوان حباب مسکن شناخته شد ترکید.

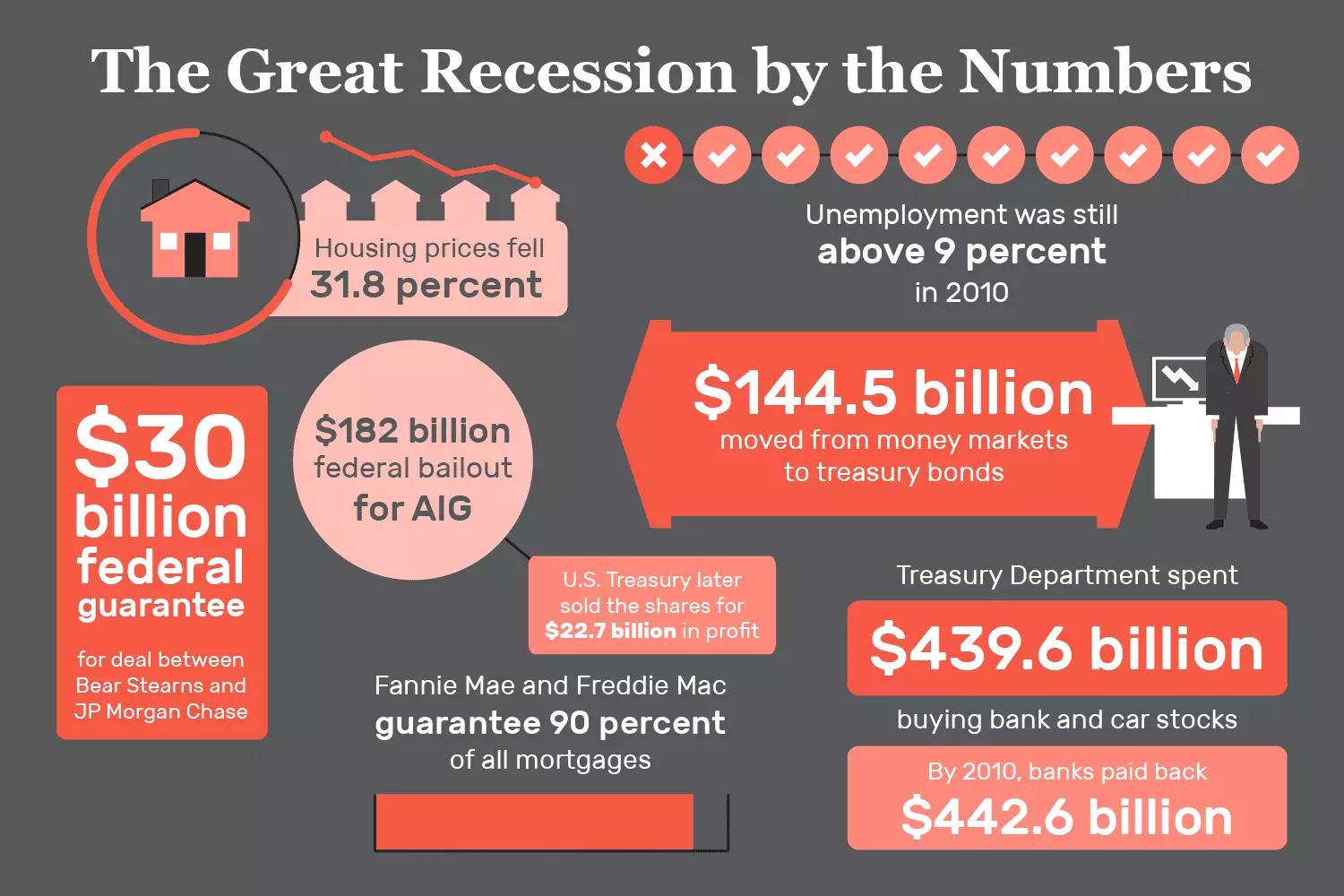

در طول رونق مسکن ایالات متحده، موسسات مالی اوراق بهادار با پشتوانه وام مسکن و محصولات مشتقه پیچیده را در سطوح بی سابقه ای فروختند. زمانی که بازار املاک و مستغلات در سال ۲۰۰۷ سقوط کرد، ارزش این اوراق به شدت کاهش یافت. بازارهای اعتباری که حباب مسکن را تامین مالی کرده بودند، به سرعت قیمت مسکن را به سمت رکود دنبال کردند، زیرا بحران اعتباری در سال ۲۰۰۷ آغاز شد. پرداخت بدهی بانک ها و مؤسسات مالی با اهرم بیش از حد، با فروپاشی Bear Stearns در مارس ۲۰۰۸ به نقطه شکست رسید.

اوضاع در اواخر همان سال با ورشکستگی Lehman Brothers ، چهارمین بانک سرمایه گذاری بزرگ کشور، در سپتامبر ۲۰۰۸ به اوج خود رسید. این بیماری به سرعت به سایر اقتصادها در سراسر جهان، به ویژه در اروپا سرایت کرد. بر اساس گزارش اداره آمار کار ایالات متحده، در نتیجه رکود بزرگ، ایالات متحده به تنهایی بیش از ۸٫۷ میلیون شغل را از دست داد و نرخ بیکاری را دو برابر کرد. علاوه بر این، طبق گفته وزارت خزانه داری ایالات متحده، خانوارهای ایالات متحده تقریباً ۱۹ تریلیون دلار از ارزش خالص خود را با سقوط بازار سهام از دست دادند. تاریخ پایان رسمی رکود بزرگ ژوئن ۲۰۰۹ بود.

قانون Dodd-Frank در سال ۲۰۱۰ به دولت کنترل موسسات مالی در حال ورشکستگی و توانایی ایجاد حمایت از مصرف کننده در برابر وام های غارتگرانه را داد.

واکنش به رکود بزرگ

سیاستهای پولی تهاجمی که بانک فدرال رزرو ایالات متحده به همراه سایر بانکهای مرکزی در سرتاسر جهان اتخاذ کرد، به طور گستردهای برای جلوگیری از آسیبهای بیشتر به اقتصاد جهانی شناخته شد. با این حال، برخی نیز از این اقدامات انتقاد کردند و مدعی شدند که این اقدامات باعث طولانیتر شدن رکود شده و زمینه را برای رکودهای بعدی فراهم کرده است.

سیاست پولی و مالی

به عنوان مثال، فدرال رزرو برای ارتقای نقدینگی، نرخ بهره کلیدی را تقریباً به صفر کاهش داد و در اقدامی بیسابقه، در سیاستی به نام تسهیل کمی (QE) به بانکها وامهای اضطراری خیرهکننده ۷٫۷ تریلیون دلار داد.

همراه با طغیان نقدینگی، دولت فدرال ایالات متحده برنامه عظیمی را برای تحریک اقتصاد در قالب ۷۸۷ میلیارد دلار هزینه تحت قانون بازیابی و سرمایه گذاری مجدد آمریکا آغاز کرد . این سیاست های پولی و مالی باعث کاهش زیان های فوری به مؤسسات مالی بزرگ و شرکت های بزرگ شد.

قانون داد-فرانک

دولت نه تنها بسته های محرک را معرفی کرد، بلکه مقررات مالی جدیدی نیز وضع شد. در دهه ۱۹۹۰، ایالات متحده قانون Glass-Steagall را لغو کرد ، مقررات دوران افسردگی که سرمایه گذاری را از بانکداری خرد جدا می کرد تا ریسک سیستمی را کاهش دهد. برخی از اقتصاددانان می گویند این حرکت به ایجاد بحران کمک کرد. این لغو به برخی از بانکهای بزرگ ایالات متحده اجازه داد تا ادغام شوند و مؤسسات بزرگتری تشکیل دهند، که بعداً بسیاری از آنها شکست خوردند و مجبور به نجات شدند.

در پاسخ، در سال ۲۰۱۰، کنگره ایالات متحده تصویب کرد و باراک اوباما، رئیس جمهور وقت، قانون داد-فرانک را امضا کرد که به دولت قدرت بیشتری برای تنظیم بخش مالی می داد. از جمله کنترل بیشتر بر موسسات مالی که در آستانه شکست تلقی می شدند. همچنین حمایت از مصرف کننده در برابر وام های غارتگرانه ایجاد کرد.

با این حال، منتقدان داد-فرانک خاطرنشان می کنند که بازیگران بخش مالی و مؤسساتی که به طور فعال وام دهی غارتگرانه و شیوه های مرتبط با آن را در دوران حباب های مسکن و مالی سوق داده و از آن سود می بردند، هم در تهیه پیش نویس قانون جدید و هم با آژانس های مسئول درگیر بودند.

طبق گزارش دفتر بودجه کنگره، دولت فدرال ایالات متحده ۷۸۷ میلیارد دلار برای تحریک اقتصاد در طول رکود بزرگ تحت قانون بازیابی و سرمایه گذاری مجدد آمریکا هزینه کرد.

بهبودی از رکود بزرگ

به دنبال این سیاست ها، اقتصاد به تدریج بهبود یافت. تولید ناخالص داخلی واقعی در سه ماهه دوم سال ۲۰۰۹ به پایین ترین سطح خود رسید و سه سال و نیم پس از شروع اولیه رکود رسمی، در سه ماهه دوم سال ۲۰۱۱ به اوج قبل از رکود خود بازگشت. با سرازیر شدن سیل نقدینگی بر وال استریت، بازارهای مالی بهبود یافتند.

میانگین صنعتی داوجونز (DJIA)، که بیش از نیمی از ارزش خود را نسبت به اوج خود در اوت ۲۰۰۷ از دست داده بود، در مارس ۲۰۰۹ شروع به بهبود کرد و چهار سال بعد، در مارس ۲۰۱۳، به بالاترین حد خود در سال ۲۰۰۷ رسید

برای کارگران و خانواده ها، تصویر کمتر گلگون بود. بیکاری در پایان سال ۲۰۰۷ ۵ درصد بود، در اکتبر ۲۰۰۹ به ۱۰ درصد رسید و تا سال ۲۰۱۵، نزدیک به هشت سال پس از شروع رکود، به ۵ درصد بهبود نیافت. متوسط درآمد واقعی خانوارها تا سال ۲۰۱۶ به سطح قبل از رکود بهبود نیافت.

منتقدان واکنش سیاستها و چگونگی شکلدهی آن به بهبود استدلال میکنند که موج جزر و مدی نقدینگی و مخارج کسری بودجه، مؤسسات مالی مرتبط با سیاسی و تجارتهای بزرگ را به ضرر مردم عادی تقویت کرد. همچنین ممکن است با محدود کردن منابع اقتصادی در صنایع و فعالیتهایی که مستحق شکست بودند، بهبود را به تأخیر انداخته باشد، در حالی که این داراییها و منابع میتوانست توسط سایر مشاغل برای توسعه و ایجاد شغل استفاده شود.

رکود بزرگ چقدر طول کشید؟

طبق داده های رسمی فدرال رزرو، رکود بزرگ هجده ماه، از دسامبر ۲۰۰۷ تا ژوئن ۲۰۰۹ به طول انجامید.

آیا پس از رکود بزرگ، رکودهایی وجود داشته است؟

نه به صورت رسمی در حالی که پس از شروع همهگیری جهانی کووید-۱۹ در اوایل سال ۲۰۲۰، اقتصاد متضرر شد و بازارها سقوط کردند، تلاشهای محرک در جلوگیری از رکود تمام عیار در ایالات متحده مؤثر بود، با این حال، برخی از اقتصاددانان نگران هستند که رکود همچنان در ایالات متحده وجود داشته باشد.

بازار سهام در دوران رکود بزرگ چقدر سقوط کرد؟

در ۹ اکتبر ۲۰۰۷، میانگین صنعتی داوجونز در بالاترین سطح قبل از رکود خود یعنی ۱۴۱۶۴٫۵۳ بسته شد. تا ۵ مارس ۲۰۰۹، شاخص بیش از ۵۰ درصد کاهش یافت و به ۶۵۹۴٫۴۴ رسید.

در ۲۹ سپتامبر ۲۰۰۸ داو جونز در یک روز نزدیک به ۷۷۸ واحد سقوط کرد. این بزرگترین کاهش امتیاز در تاریخ بود تا زمانی که بازار در مارس ۲۰۲۰ با شروع همهگیری کووید-۱۹ سقوط کرد.

نتیجه

رکود بزرگ تقریباً از سال ۲۰۰۷ تا ۲۰۰۹ در ایالات متحده ادامه یافت، اگرچه این بیماری در سراسر جهان گسترش یافت و برخی از اقتصادها را برای مدت طولانیتری تحت تأثیر قرار داد. علت اصلی، اعطای وام های رهنی بیش از حد به وام گیرندگانی بود که به طور معمول واجد شرایط دریافت وام مسکن نبودند، که به شدت خطر را برای وام دهنده افزایش می داد.

وام دهندگان مایل بودند این ریسک را بپذیرند زیرا می توانستند وام ها را در ابزاری که فروخته اند بسته بندی کنند و ریسک را به سرمایه گذاران منتقل کنند. نرخ بهره پایین و نظارت ضعیف نظارتی پس از لغو قانون گلس-استگال، مشکل را تشدید کرد، زیرا اعتبار ارزان بود و موسسات وام دهنده از مقرراتی رها شده بودند که توانایی آنها را برای ترکیب بانکداری تجاری و سرمایه گذاری، که این قانون جدا کرده بود، مختل می کرد.

با فروپاشی اقتصاد و شکست مؤسسات مالی، دولت ایالات متحده یک برنامه نجات عظیم را آغاز کرد که شامل کمک به مصرف کنندگان و بسیاری از افراد بیکار از طریق قانون ۷۸۷ میلیارد دلاری بازیابی و سرمایه گذاری مجدد آمریکا بود. بیشتر کمکهای مالی و ARRA را با ارائه کمکهای بسیار مورد نیاز به مردم و نجات صنعت مالی (همراه با سایر صنایع) از شکست کامل اعتبار میدهند، اما برخی ادعا میکنند که پول مورد استفاده برای نجات موسسات ورشکسته میتوانست به شرکتهای مولدتر اختصاص داده شود. به جای استفاده از آن برای ذخیره موارد شکست خورد.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.