ذخایر بانکی چیست؟

ذخایر بانکی Bank Reserves

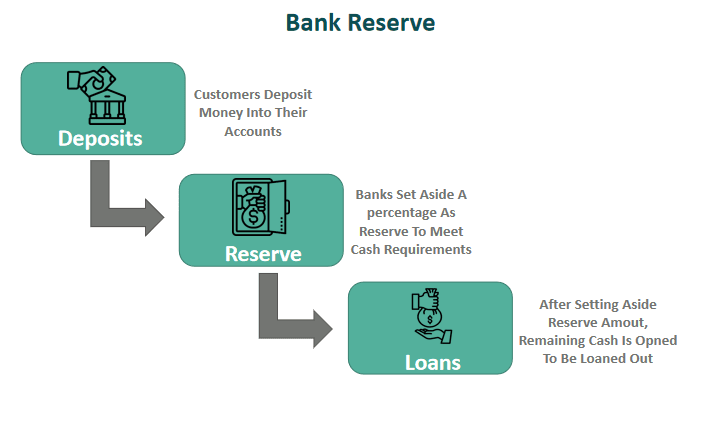

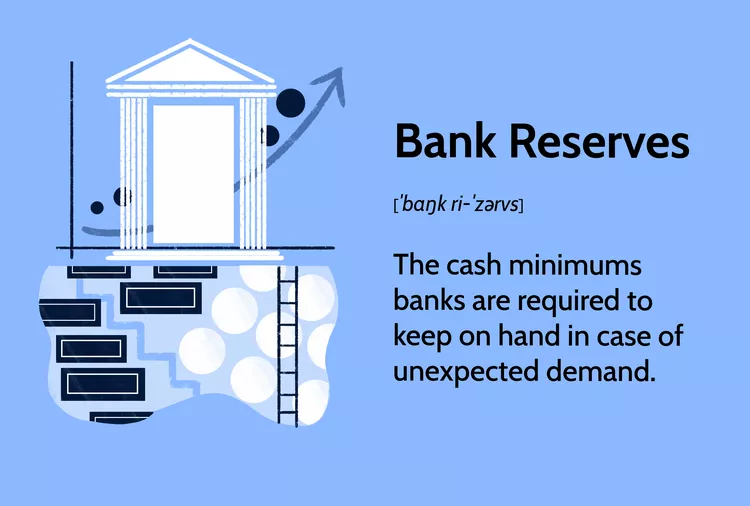

ذخایر بانکی (Bank Reserves) حداقل مقدار نقدینگی است که بانکها باید در دسترس داشته باشند تا بتوانند به تقاضاهای برداشت مشتریان پاسخ دهند و الزامات بانک مرکزی را رعایت کنند.

این ذخایر معمولاً شامل دو بخش است: وجوه نقد موجود در خزانه بانک (vault cash) و سپردههای بانک نزد بانک مرکزی. بانک مرکزی هر کشور نسبت این ذخایر را تعیین میکند که به آن نسبت ذخیره قانونی (Reserve Requirement Ratio) گفته میشود. این نسبت معمولاً به صورت درصدی از کل سپردههای بانک محاسبه میشود.

برای مثال، اگر نسبت ذخیره قانونی ۱۰ درصد باشد و بانک ۱۰۰ میلیارد تومان سپرده جذب کرده باشد، باید حداقل ۱۰ میلیارد تومان را به عنوان ذخیره نگهداری کند. این ذخایر تضمینی برای جلوگیری از کمبود نقدینگی در شرایط بحرانی است.

ذخایر بانکی به بخشی از داراییهای بانکها گفته میشود که قابل وامدهی یا خرجکرد روزمره نیست و بانکها موظفاند آن را بهصورت نقد یا نزد بانک مرکزی نگه دارند. این ذخایر نقش بسیار مهمی در ثبات نظام بانکی، کنترل نقدینگی و اجرای سیاستهای پولی دارند.

به بیان ساده، هر بانکی نمیتواند تمام پولی را که از مردم سپرده میگیرد، وام بدهد. بخشی از آن باید بهعنوان ذخیره کنار گذاشته شود تا در شرایط مختلف، بانک دچار کمبود نقدینگی نشود.

ویدئو آموزشی مرتبط با این مطلب

ویدئو آموزشی مرتبط با این مطلب

تاریخچه ذخایر بانکی

مفهوم ذخایر از قرن نوزدهم و بحرانهای بانکی ناشی شد. در آمریکا، پیش از تأسیس فدرال رزرو در ۱۹۱۳، بانکها اغلب با هجوم مشتریان مواجه میشدند و ورشکست میشدند. فدرال رزرو نسبت ذخیره را برای کنترل این ریسک معرفی کرد. در گذشته، نسبت ذخیره تا ۲۵ درصد بود، اما امروزه در بسیاری کشورها کاهش یافته یا حذف شده است.

در سال ۲۰۲۰، فدرال رزرو آمریکا نسبت ذخیره را به صفر رساند تا در بحران کرونا نقدینگی افزایش یابد. کشورهای مانند کانادا، انگلیس و استرالیا نیز از ذخایر قانونی استفاده نمیکنند و به جای آن بر الزامات سرمایه (capital requirements) تمرکز دارند.

چرا ذخایر بانکی اهمیت دارند؟

ذخایر بانکی یکی از ستونهای اصلی نظام پولی هر کشور هستند و چند نقش اساسی دارند:

- تضمین توان بانک برای پاسخگویی به برداشت سپردهگذاران

- جلوگیری از ورشکستگی بانکی در شرایط بحرانی

- کنترل حجم پول و نقدینگی در اقتصاد

- ابزار اصلی بانک مرکزی برای اعمال سیاست پولی

- افزایش اعتماد عمومی به نظام بانکی

بدون ذخایر بانکی، کوچکترین شوک اقتصادی میتواند باعث هجوم مردم به بانکها و فروپاشی سیستم مالی شود.

اهداف و اهمیت ذخایر بانکی

ذخایر بانکی چندین هدف کلیدی دارند:

- حفظ ثبات سیستم بانکی: جلوگیری از ورشکستگی بانکها در صورت برداشتهای ناگهانی و ایجاد اعتماد عمومی به سیستم مالی.

- کنترل نقدینگی و خلق پول: بانکها بر اساس سیستم ذخیره جزئی (fractional reserve banking) عمل میکنند، یعنی تنها بخشی از سپردهها را ذخیره میکنند و بقیه را وام میدهند. این فرآیند خلق پول میکند، اما ذخایر قانونی آن را محدود میکند. افزایش نسبت ذخیره، قدرت وامدهی بانکها را کاهش میدهد و نقدینگی را منقبض میکند؛ کاهش آن برعکس عمل میکند.

- ابزار سیاست پولی: بانک مرکزی با تغییر نسبت ذخیره قانونی میتواند حجم پول در اقتصاد را کنترل کند. برای مثال، در دوران رکود، کاهش نسبت ذخیره باعث افزایش وامدهی و تحریک اقتصاد میشود.

- مدیریت ریسک: در بحرانهایی مانند همهگیری کووید-۱۹، برخی بانکهای مرکزی (مانند فدرال رزرو آمریکا) نسبت ذخیره را به صفر کاهش دادند تا بانکها بتوانند نقدینگی بیشتری به اقتصاد تزریق کنند.

انواع ذخایر بانکی

ذخایر بانکی بهطور کلی به دو دسته اصلی تقسیم میشوند:

۱. ذخایر قانونی (ذخیره الزامی)

ذخایر قانونی بخشی از سپردههای مردم است که بانکها طبق قانون و به اجبار باید نزد بانک مرکزی نگه دارند. این نسبت توسط بانک مرکزی تعیین میشود و به آن «نرخ ذخیره قانونی» گفته میشود.

مثال ساده: اگر نرخ ذخیره قانونی ۱۰ درصد باشد، بانکی که ۱۰۰۰ میلیارد تومان سپرده جذب کرده، باید ۱۰۰ میلیارد تومان آن را بهصورت ذخیره قانونی کنار بگذارد.

ویژگیهای ذخایر قانونی:

- قابل وامدهی نیستند

- معمولاً سودی به آنها تعلق نمیگیرد یا سود کمی دارند

- ابزار مستقیم کنترل نقدینگی توسط بانک مرکزی هستند

۲. ذخایر مازاد

ذخایر مازاد، بخشی از پول بانک است که بیش از میزان ذخیره قانونی نگهداری میشود. نگهداری این ذخایر اختیاری است و به تصمیم خود بانک بستگی دارد.

بانکها معمولاً در شرایط زیر ذخایر مازاد نگه میدارند:

- افزایش ریسک اقتصادی

- احتمال برداشت ناگهانی سپردهها

- بیاعتمادی به بازار بینبانکی

- نبود فرصت مناسب برای وامدهی

نحوه عملکرد ذخایر در سیستم بانکی

بانکها سپردههای مشتریان را جذب میکنند و بخش عمده آن را وام میدهند. این وامها به سپرده در بانکهای دیگر تبدیل میشود و فرآیند تکرار میشود (ضریب فزاینده پولی). اما ذخایر قانونی این چرخه را محدود میکند. اگر بانکی ذخیره کافی نداشته باشد، باید از بازار بینبانکی یا بانک مرکزی قرض بگیرد که هزینهبر است.

ذخایر بخشی از پایه پولی (monetary base) هستند که شامل اسکناس و مسکوک در گردش به علاوه ذخایر بانکی است. تغییرات در ذخایر مستقیماً بر نقدینگی کل اقتصاد تأثیر میگذارد.

ذخایر بانکی دقیقاً کجا نگهداری میشوند؟

ذخایر بانکی معمولاً به یکی از شکلهای زیر نگهداری میشوند:

- حساب بانکها نزد بانک مرکزی

- اسکناس و مسکوک موجود در خزانه بانک

- داراییهای کاملاً نقدشونده مورد تأیید بانک مرکزی

بخش عمده ذخایر، بهصورت عددی در حساب بانکها نزد بانک مرکزی ثبت میشود و فیزیکی نیست.

رابطه ذخایر بانکی با خلق پول

یکی از مهمترین مفاهیم اقتصادی، خلق پول توسط بانکها است. ذخایر بانکی نقش کلیدی در این فرآیند دارند.

بانکها با استفاده از سپردهها وام میدهند و این وامها دوباره به سپرده تبدیل میشوند. اما میزان این خلق پول به شدت به نرخ ذخیره قانونی وابسته است.

هرچه نرخ ذخیره قانونی:

- کمتر باشد → قدرت خلق پول بیشتر

- بیشتر باشد → قدرت خلق پول کمتر

به همین دلیل، بانک مرکزی با تغییر نرخ ذخیره قانونی میتواند سرعت رشد نقدینگی را کنترل کند.

ذخایر بانکی و سیاست پولی

بانک مرکزی برای مدیریت اقتصاد از ذخایر بانکی بهعنوان یک ابزار سیاست پولی استفاده میکند.

افزایش نرخ ذخیره قانونی

- کاهش وامدهی بانکها

- کاهش نقدینگی

- مهار تورم

- کند شدن رشد اقتصادی

کاهش نرخ ذخیره قانونی

- افزایش وامدهی

- افزایش نقدینگی

- تحریک رشد اقتصادی

- احتمال افزایش تورم

به همین دلیل، تصمیمگیری درباره ذخایر بانکی یکی از حساسترین تصمیمهای بانک مرکزی است.

ذخایر بانکی و تورم

بین ذخایر بانکی و تورم رابطه غیرمستقیم وجود دارد:

- ذخایر کم → وامدهی بیشتر → نقدینگی بیشتر → فشار تورمی

- ذخایر زیاد → وامدهی کمتر → کنترل نقدینگی → کاهش فشار تورمی

در کشورهایی با تورم بالا، بانک مرکزی معمولاً از افزایش ذخایر قانونی برای کنترل رشد پول استفاده میکند.

چرا بانکها ذخایر نگهداری میکنند؟

نگهداری ذخایر برای بانکها هزینه فرصت دارد (زیرا میتوانستند آن را وام دهند و سود بگیرند)، اما به دلایل زیر حیاتی است:

- تأمین نقدینگی: برای پاسخ به مشتریانی که میخواهند پول خود را به صورت نقد دریافت کنند.

- تسویه حساب: روزانه میلیونها تراکنش بین مشتریان بانکهای مختلف انجام میشود. این جابجایی مبالغ در سطح کلان، از طریق انتقال ذخایر در حسابهای بانک مرکزی انجام میپذیرد.

- مدیریت ریسک: داشتن ذخایر کافی مانع از بروز “هجوم بانکی” (Bank Run) میشود؛ وضعیتی که در آن همه مشتریان به طور همزمان برای برداشت پول خود هجوم میآورند.

ذخایر بانکی در ایران

در ایران، طبق قانون پولی و بانکی کشور (مصوب ۱۳۵۱)، نسبت سپرده قانونی بین ۱۰ تا ۳۰ درصد تعیین میشود و بانک مرکزی میتواند بر اساس نوع فعالیت بانکها، نسبتهای متفاوتی اعمال کند. این نسبت معمولاً بر تمامی سپردهها (دیداری و مدتدار) اعمال میشود.

بانک مرکزی ایران از ذخایر قانونی به عنوان ابزار اصلی کنترل نقدینگی استفاده میکند. در سالهای اخیر، با توجه به تورم بالا، گاهی نسبت ذخیره افزایش یافته تا خلق پول محدود شود. ذخایر بانکی در ترازنامه بانک مرکزی به عنوان بدهی ظاهر میشود و بخشی از پایه پولی را تشکیل میدهد.

در بانکداری اسلامی ایران، بحثهایی در مورد سازگاری ذخایر قانونی با احکام شرعی وجود دارد، زیرا سپردههای جاری قرض بدون بهره محسوب میشوند، اما الگوی فعلی عمدتاً بر پایه نظام متعارف با adjustments اسلامی است.

تأثیر ذخایر بر اقتصاد کلان

- تورم و رشد اقتصادی: نسبت ذخیره بالا تورم را کنترل میکند اما رشد را کند میکند؛ نسبت پایین برعکس.

- نرخ بهره: کمبود ذخایر نرخ بهره بینبانکی را افزایش میدهد.

- بحرانهای مالی: ذخایر کافی از بحرانهای زنجیرهای جلوگیری میکند، همانند آنچه در بحران ۲۰۰۸ مشاهده شد.

در نهایت، ذخایر بانکی ستون فقرات سیستم مالی هستند و تعادل بین ثبات و رشد اقتصادی را برقرار میکنند. تغییرات در این نسبت یکی از قدرتمندترین ابزارهای بانک مرکزی برای مدیریت اقتصاد است، هرچند در سالهای اخیر، ابزارهایی مانند عملیات بازار باز بیشتر مورد استفاده قرار گرفتهاند.

وضعیت ذخایر بانکی در اقتصادهای مختلف

در اقتصادهای توسعهیافته:

- بازار بینبانکی فعالتر است

- نیاز به ذخایر مازاد کمتر است

- مدیریت نقدینگی دقیقتر انجام میشود

در اقتصادهای تورمی یا پرریسک:

- بانکها ذخایر بیشتری نگه میدارند

- بانک مرکزی سختگیرانهتر عمل میکند

- نرخ ذخیره قانونی معمولاً بالاتر است

تفاوت ذخایر بانکی با سرمایه بانک

بسیاری این دو مفهوم را اشتباه میگیرند، در حالی که کاملاً متفاوتاند:

- ذخایر بانکی: پول سپردهگذاران که کنار گذاشته شده

- سرمایه بانک: پول سهامداران بانک

ذخایر متعلق به مردم است، اما سرمایه متعلق به مالکان بانک.

جمعبندی نهایی

ذخایر بانکی یکی از مهمترین پایههای ثبات مالی در هر کشور هستند. این ذخایر باعث میشوند بانکها:

- در برابر بحرانها مقاومتر باشند

- نتوانند بیرویه پول خلق کنند

- اعتماد مردم به سیستم بانکی حفظ شود

در واقع، ذخایر بانکی نقطه تعادل بین امنیت نظام بانکی و رشد اقتصادی هستند. مدیریت درست آنها میتواند اقتصاد را به ثبات نزدیک کند و مدیریت نادرست، زمینهساز تورم و بحرانهای بانکی شود.

سوالات متداول

۱. ذخایر بانکی دقیقاً چیست؟

ذخایر بانکی حداقل مقدار نقدینگی است که بانکها باید بهصورت وجه نقد یا سپرده نزد بانک مرکزی نگه دارند تا بتوانند به برداشت مشتریان پاسخ دهند و الزامات بانک مرکزی را رعایت کنند. این ذخایر قابل وامدهی نیستند.

۲. ذخایر بانکی شامل چه مواردی میشود؟

ذخایر بانکی معمولاً شامل دو بخش است:

- وجه نقد موجود در خزانه بانک (Vault Cash)

- سپردههای بانک نزد بانک مرکزی

بخش عمده ذخایر بهصورت عددی در حساب بانک نزد بانک مرکزی نگهداری میشود.

۳. نسبت ذخیره قانونی چیست؟

نسبت ذخیره قانونی درصدی از کل سپردههای بانک است که بانک مرکزی تعیین میکند و بانکها موظفاند آن را بهعنوان ذخیره نگه دارند. مثلاً با نسبت ۱۰ درصد، از هر ۱۰۰ میلیارد تومان سپرده، ۱۰ میلیارد تومان باید ذخیره شود.

۴. چرا بانکها نمیتوانند تمام سپردهها را وام بدهند؟

چون بانکها باید همیشه آمادگی پاسخگویی به برداشت سپردهگذاران را داشته باشند. اگر تمام پول وام داده شود، در صورت برداشت ناگهانی، بانک دچار کمبود نقدینگی و بحران میشود.

۵. تفاوت ذخایر قانونی و ذخایر مازاد چیست؟

-

ذخایر قانونی: اجباری و تعیینشده توسط بانک مرکزی

-

ذخایر مازاد: اختیاری و بیش از حداقل قانونی، برای مدیریت ریسک و احتیاط

ذخایر مازاد معمولاً در شرایط نااطمینانی اقتصادی افزایش مییابد.

۶. ذخایر بانکی چه ارتباطی با خلق پول دارند؟

بانکها در سیستم ذخیره جزئی تنها بخشی از سپردهها را ذخیره کرده و بقیه را وام میدهند که منجر به خلق پول میشود. هرچه نسبت ذخیره قانونی بالاتر باشد، قدرت خلق پول بانکها کمتر میشود.

۷. بانک مرکزی چگونه از ذخایر بانکی در سیاست پولی استفاده میکند؟

بانک مرکزی با افزایش یا کاهش نسبت ذخیره قانونی، حجم وامدهی بانکها و نقدینگی اقتصاد را کنترل میکند:

- افزایش نسبت ذخیره → کاهش نقدینگی و مهار تورم

- کاهش نسبت ذخیره → افزایش نقدینگی و تحریک رشد اقتصادی

۸. آیا ذخایر بانکی بر تورم تأثیر دارند؟

بله. ذخایر کمتر باعث وامدهی بیشتر و افزایش نقدینگی میشود که میتواند تورمزا باشد. ذخایر بیشتر، رشد نقدینگی را محدود کرده و فشار تورمی را کاهش میدهد.

۹. ذخایر بانکی چه تفاوتی با سرمایه بانک دارند؟

-

ذخایر بانکی: متعلق به سپردهگذاران و کنار گذاشتهشده برای نقدینگی

-

سرمایه بانک: متعلق به سهامداران بانک و جذبکننده زیانها

این دو مفهوم کاملاً متفاوتاند و نباید با هم اشتباه گرفته شوند.

۱۰. وضعیت ذخایر بانکی در ایران چگونه است؟

در ایران، بانک مرکزی نسبت ذخیره قانونی را معمولاً بین ۱۰ تا ۳۰ درصد تعیین میکند و از آن بهعنوان ابزار اصلی کنترل نقدینگی استفاده میشود. ذخایر بانکی بخشی از پایه پولی هستند و در ترازنامه بانک مرکزی بهعنوان بدهی ثبت میشوند.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.