حاشیه سود خالص: مفهوم، اهمیت و کاربردها

تعریف حاشیه سود خالص و اهمیت آن در تحلیل مالی

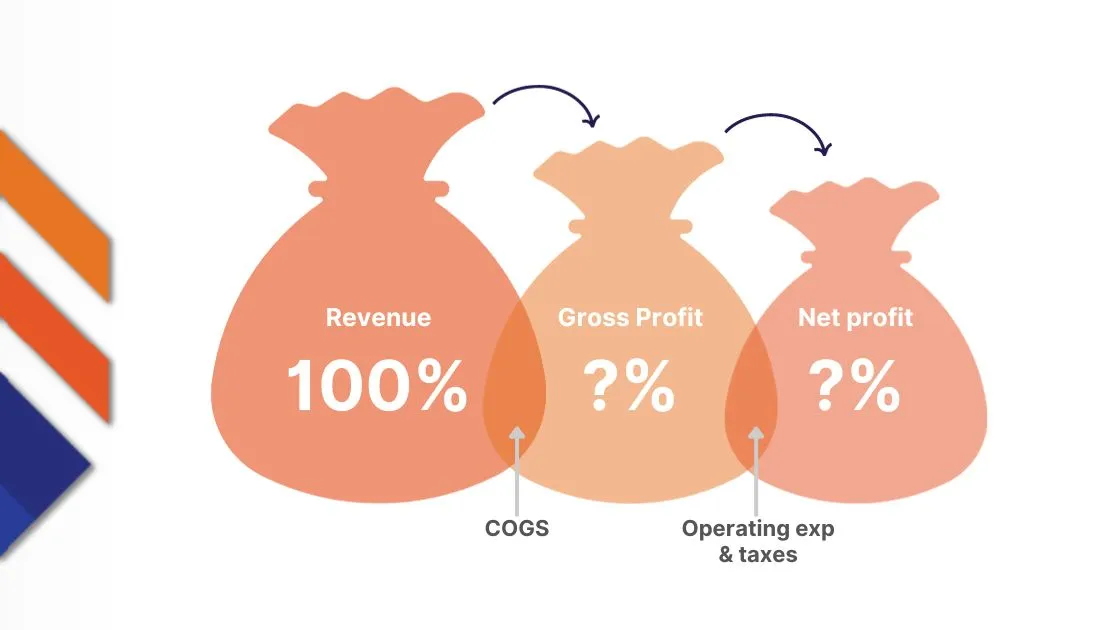

حاشیـه سـود خالـص (Net Profit Margin) یکی از کلیدیترین شاخصهای مالی است که عملکرد مالی یک شرکت را از منظر سودآوری ارزیابی میکند. این شاخص، که به صورت درصد بیان میشود، نشاندهنده میزان سود خالص یک شرکت نسبت به درآمد کل آن است. به عبارت دیگر، حاشیـه سـود خالـص نشان میدهد که از هر واحد درآمد، چه مقدار به عنوان سود خالص باقی میماند پس از کسر تمام هزینهها، مالیاتها و سایر کسرها. فرمول محاسبه حاشیه سود خالص به شرح زیر است:

حاشیه سود خالص = (سود خالص ÷ درآمد کل) × 100

سود خالص از کسر تمام هزینههای عملیاتی، غیرعملیاتی، بهره وامها و مالیات از درآمد کل به دست میآید. این شاخص به سرمایهگذاران، مدیران و تحلیلگران مالی کمک میکند تا درک بهتری از کارایی شرکت در مدیریت هزینهها و تبدیل درآمد به سود داشته باشند.

اهمیت حاشیه سود خالص

حاشیه سود خالص به عنوان معیاری از سلامت مالی شرکت شناخته میشود. این شاخص نه تنها نشاندهنده توانایی شرکت در کسب سود است، بلکه اطلاعات ارزشمندی درباره ساختار هزینهها، استراتژی قیمتگذاری و کارایی عملیاتی ارائه میدهد. برای مثال، یک حاشیه سود خالص بالا ممکن است نشاندهنده توانایی شرکت در کنترل هزینهها یا ارائه محصولات و خدمات با ارزش افزوده بالا باشد. در مقابل، حاشیه سود پایین میتواند نشانهای از مشکلات عملیاتی، رقابت شدید در بازار یا استراتژیهای ناکارآمد قیمتگذاری باشد.

کاربردها در تحلیل مالی

حاشیـه سـود خالـص در تحلیلهای مختلف مالی کاربرد دارد. سرمایهگذاران از این شاخص برای مقایسه سودآوری شرکتهای مختلف در یک صنعت استفاده میکنند. برای مثال، طبق گزارشهای منتشرشده توسط مؤسسات بینالمللی مانند Deloitte و PwC، شرکتهای فعال در صنایع فناوری اطلاعات معمولاً حاشیه سود خالص بالاتری نسبت به صنایع تولیدی سنتی دارند، به دلیل هزینههای عملیاتی پایینتر و مقیاسپذیری بالاتر. در ایران، بر اساس گزارشهای سالیانه شرکتهای بورسی (مانند دادههای منتشرشده در کدال)، حاشیه سود خالص در صنایع پتروشیمی و فلزات اساسی به دلیل وابستگی به قیمتهای جهانی و نوسانات ارزی، تغییرات قابلتوجهی را تجربه میکند.

این شاخص همچنین به مدیران کمک میکند تا نقاط ضعف در فرآیندهای مالی و عملیاتی را شناسایی کنند. برای مثال، کاهش حاشیه سود خالص ممکن است به دلیل افزایش هزینههای تولید یا کاهش تقاضا باشد. در چنین مواردی، مدیران میتوانند با بازنگری در زنجیره تأمین یا استراتژیهای بازاریابی، عملکرد شرکت را بهبود بخشند.

حاشیـه سـود خالـص یکی از مهمترین ابزارهای تحلیل مالی است که تصویری شفاف از سودآوری و کارایی یک شرکت ارائه میدهد. در بخشهای بعدی، به بررسی عوامل مؤثر بر حاشیـه سـود خالـص، مقایسه آن با سایر شاخصهای مالی و راهکارهای بهبود آن خواهیم پرداخت.

عوامل مؤثر بر حاشیه سود خالص

حاشیـه سـود خالـص (Net Profit Margin) تحت تأثیر عوامل متعددی قرار دارد که میتوانند داخلی یا خارجی باشند. درک این عوامل به مدیران و تحلیلگران مالی کمک میکند تا دلایل تغییرات در سودآوری شرکت را شناسایی کرده و استراتژیهای مناسب برای بهبود آن تدوین کنند. در این بخش، به بررسی مهمترین عوامل مؤثر بر حاشیه سود خالص میپردازیم.

1. ساختار هزینهها

یکی از مهمترین عوامل تأثیرگذار بر حاشیه سود خالص، ساختار هزینههای شرکت است. هزینههای عملیاتی (مانند هزینههای تولید، نیروی انسانی و بازاریابی) و غیرعملیاتی (مانند بهره وامها) مستقیماً سود خالص را کاهش میدهند. برای مثال، طبق گزارشهای مؤسسه McKinsey، شرکتهایی که از فناوریهای اتوماسیون در زنجیره تأمین استفاده میکنند، میتوانند هزینههای عملیاتی خود را تا 20 درصد کاهش دهند و در نتیجه حاشیـه سـود خالـص را افزایش دهند. در ایران، شرکتهای تولیدی مانند صنایع پتروشیمی (بر اساس دادههای کدال) با افزایش هزینههای انرژی و مواد اولیه به دلیل نوسانات ارزی، اغلب شاهد کاهش حاشیه سود خالص هستند.

2. استراتژی قیمتگذاری

استراتژی قیمتگذاری شرکت تأثیر مستقیمی بر درآمد کل و در نتیجه حاشیـه سـود خالـص دارد. قیمتگذاری رقابتی در بازارهایی با رقابت بالا ممکن است حاشیه سود را کاهش دهد، در حالی که قیمتگذاری مبتنی بر ارزش (Value-Based Pricing) میتواند حاشیه سود را افزایش دهد. به عنوان مثال، شرکتهای فناوری مانند اپل با تمرکز بر برندینگ و ارائه محصولات با ارزش افزوده بالا، حاشیه سود خالص بالاتری (حدود 20-25 درصد بر اساس گزارشهای سالیانه) نسبت به شرکتهای تولیدکننده محصولات عمومی دارند. در بازار ایران، شرکتهای فعال در بخش خردهفروشی به دلیل رقابت شدید و حساسیت مشتریان به قیمت، معمولاً حاشیه سود پایینتری دارند.

3. شرایط اقتصادی و بازار

عوامل خارجی مانند تورم، نرخ ارز، و تقاضای بازار نیز بر حاشیه سود خالص تأثیر میگذارند. در شرایط تورمی، افزایش هزینههای تولید ممکن است به کاهش حاشیه سود منجر شود، مگر اینکه شرکت بتواند این هزینهها را به مشتریان منتقل کند. در ایران، بر اساس گزارشهای بانک مرکزی، تورم بالا در سالهای اخیر باعث شده بسیاری از شرکتهای تولیدی با کاهش حاشیه سود مواجه شوند، مگر در صنایعی مانند صادرات پتروشیمی که از افزایش نرخ ارز سود بردهاند. در سطح بینالمللی، گزارشهای بلومبرگ نشان میدهند که رکود اقتصادی جهانی در سالهای اخیر حاشیه سود شرکتهای فعال در بخشهای کالاهای مصرفی را کاهش داده است.

4. کارایی عملیاتی

کارایی در فرآیندهای تولید، توزیع و مدیریت منابع انسانی میتواند حاشیه سود خالص را بهبود بخشد. شرکتهایی که از فناوریهای نوین مانند هوش مصنوعی یا تحلیل دادهها برای بهینهسازی عملیات استفاده میکنند، معمولاً حاشیه سود بالاتری دارند. به عنوان مثال، آمازون با استفاده از الگوریتمهای پیشرفته در مدیریت انبار، هزینههای لجستیک خود را کاهش داده و حاشیه سود خالص خود را بهبود بخشیده است.

عوامل متعددی از جمله ساختار هزینهها، استراتژی قیمتگذاری، شرایط اقتصادی و کارایی عملیاتی بر حاشیه سود خالص تأثیر میگذارند. تحلیل دقیق این عوامل به شرکتها کمک میکند تا نقاط قوت و ضعف خود را شناسایی کرده و برای بهبود سودآوری اقدام کنند. در بخش بعدی، به مقایسه حاشیه سود خالص با سایر شاخصهای مالی خواهیم پرداخت.

مقایسه حاشیه سود خالص با سایر معیارهای مالی

حاشیه سود خالص (Net Profit Margin) یکی از شاخصهای کلیدی در تحلیل مالی است، اما برای ارائه تصویری کامل از عملکرد یک شرکت، باید در کنار سایر معیارهای مالی بررسی شود. در این بخش، حاشیه سود خالص را با شاخصهای مهمی مانند حاشیه سود ناخالص (Gross Profit Margin)، حاشیه سود عملیاتی (Operating Profit Margin) و بازده داراییها (Return on Assets – ROA) مقایسه میکنیم تا تفاوتها، کاربردها و محدودیتهای هر یک مشخص شود.

1. حاشیه سود خالص در برابر حاشیه سود ناخالص

حاشیـه سـود ناخالـص نشاندهنده درصد درآمد باقیمانده پس از کسر هزینههای مستقیم تولید (هزینههای کالای فروختهشده) است. فرمول آن به صورت زیر است:

حاشیه سود ناخالص = (سود ناخالص ÷ درآمد کل) × 100

برخلاف حاشیـه سـود خالـص که تمام هزینهها (شامل هزینههای عملیاتی، غیرعملیاتی و مالیات) را در نظر میگیرد، حاشیـه سـود ناخالـص تنها بر هزینههای مستقیم تمرکز دارد. این تفاوت باعث میشود حاشیه سود ناخالص برای ارزیابی کارایی تولید و قیمتگذاری محصولات مناسب باشد، در حالی که حاشیـه سـود خالـص تصویری جامعتر از سودآوری کلی ارائه میدهد. برای مثال، گزارشهای PwC نشان میدهند که شرکتهای تولیدی با حاشیه سود ناخالص بالا ممکن است به دلیل هزینههای عملیاتی زیاد، حاشیـه ستود خالـص پایینی داشته باشند. در ایران، دادههای کدال نشان میدهند که شرکتهای پتروشیمی معمولاً حاشیـه سـود ناخالـص بالایی دارند، اما نوسانات ارزی میتواند حاشیـه سـود خالـص آنها را تحت تأثیر قرار دهد.

2. حاشیه سود خالص در برابر حاشیه سود عملیاتی

حاشیـه سـود عملیاتی درصد درآمد باقیمانده پس از کسر هزینههای عملیاتی (مانند حقوق کارکنان و اجاره) را نشان میدهد:

حاشیه سود عملیاتی = (سود عملیاتی ÷ درآمد کل) × 100

این شاخص بر کارایی عملیات اصلی شرکت تمرکز دارد و هزینههای غیرعملیاتی (مانند بهره وام) یا مالیات را در نظر نمیگیرد. حاشیـه سـود خالـص، به دلیل در نظر گرفتن تمام هزینهها، معمولاً کمتر از حاشیه سود عملیاتی است. طبق گزارشهای Deloitte، شرکتهای فناوری اطلاعات معمولاً حاشیه سود عملیاتی بالاتری نسبت به حاشیـه سـود خالـص دارند، زیرا هزینههای غیرعملیاتی آنها محدود است. در ایران، شرکتهای بورسی در بخشهایی مانند فولاد، به دلیل بدهیهای بالا، ممکن است اختلاف قابلتوجهی بین این دو شاخص داشته باشند.

3. حاشیه سود خالص در برابر بازده داراییها (ROA)

بازده داراییها (ROA) نشاندهنده کارایی شرکت در استفاده از داراییها برای تولید سود است:

ROA = (سود خالص ÷ کل داراییها) × 100

برخلاف حاشیـه سـود خالـص که بر نسبت سود به درآمد تمرکز دارد، ROA کارایی استفاده از منابع را ارزیابی میکند. یک شرکت با حاشیـه سـود خالـص بالا ممکن است ROA پایینی داشته باشد اگر داراییهای زیادی (مانند تجهیزات گرانقیمت) داشته باشد. بر اساس گزارشهای Bloomberg، شرکتهای خدماتی معمولاً ROA بالاتری نسبت به شرکتهای سرمایهبر مانند صنایع سنگین دارند.

مقایسه حاشیـه سـود خالـص با سایر شاخصهای مالی مانند حاشیه سود ناخالص، حاشیه سود عملیاتی و ROA، دیدگاه جامعی از عملکرد شرکت ارائه میدهد. هر شاخص کاربرد خاص خود را دارد و تحلیلگران باید آنها را در کنار هم بررسی کنند. در بخش بعدی، به راهکارهای بهبود حاشیه سود خالص خواهیم پرداخت.

استراتژیهای عملی برای افزایش حاشیه سود خالص

افزایش حاشیـه سـود خالـص (Net Profit Margin) یکی از اهداف اصلی شرکتها برای بهبود سودآوری و تقویت جایگاه رقابتی است. این شاخص، که نشاندهنده نسبت سود خالص به درآمد کل است، میتواند از طریق مدیریت هزینهها، افزایش درآمد و بهینهسازی عملیات بهبود یابد. در این بخش، به بررسی راهکارهای عملی و کاربردی برای افزایش حاشیـه سـود خالتص میپردازیم.

1. کاهش هزینههای عملیاتی

یکی از مؤثرترین راهها برای بهبود حاشیـه سـود خالـص، کاهش هزینههای عملیاتی است. این شامل بهینهسازی زنجیره تأمین، کاهش ضایعات و استفاده از فناوریهای نوین مانند اتوماسیون است. برای مثال، گزارشهای McKinsey نشان میدهند که شرکتهای تولیدی با پیادهسازی فناوریهای دیجیتال در فرآیندهای تولید، تا 15 درصد هزینههای عملیاتی خود را کاهش دادهاند. در ایران، شرکتهای پتروشیمی (بر اساس دادههای کدال) با بهینهسازی مصرف انرژی و کاهش وابستگی به مواد اولیه وارداتی، توانستهاند حاشیـه سـود خالـص خود را بهبود بخشند، بهویژه در شرایط نوسانات ارزی.

2. بهبود استراتژی قیمتگذاری

استراتژیهای قیمتگذاری مبتنی بر ارزش (Value-Based Pricing) میتوانند درآمد کل را افزایش داده و حاشیـه سـود خالـص را بهبود بخشند. این رویکرد نیازمند درک دقیق نیازهای مشتریان و ارزشی است که محصول یا خدمت برای آنها ایجاد میکند. برای مثال، شرکتهای فناوری مانند مایکروسافت با ارائه خدمات ابری با قیمتگذاری مبتنی بر ارزش، حاشیـه سـود خالـص خود را به بیش از 30 درصد رساندهاند (بر اساس گزارشهای سالیانه). در ایران، شرکتهای فعال در بخش خردهفروشی میتوانند با ارائه محصولات متمایز یا خدمات پس از فروش، از رقابت قیمتی فاصله گرفته و حاشیـه سـود خود را افزایش دهند.

3. تنوعبخشی به منابع درآمدی

اتکا به یک منبع درآمدی میتواند ریسک کاهش حاشیـه سـود خالـص را افزایش دهد. تنوعبخشی به محصولات یا ورود به بازارهای جدید میتواند درآمد کل را افزایش دهد. به عنوان مثال، شرکتهای چندملیتی مانند Unilever با گسترش سبد محصولات خود، توانستهاند در برابر نوسانات بازار مقاومت بیشتری نشان دهند. در ایران، شرکتهای صادراتی (مانند صنایع فولاد) با توسعه بازارهای صادراتی به کشورهای همسایه، توانستهاند درآمد خود را افزایش داده و تأثیر نوسانات داخلی را بر حاشیـه سـود خالـص کاهش دهند.

4. مدیریت مالی و کاهش هزینههای غیرعملیاتی

کاهش هزینههای غیرعملیاتی، مانند بهره وامها یا هزینههای مالیاتی، نیز میتواند حاشیـه سـود خالـص را بهبود بخشد. بازسازی بدهیها یا مذاکره برای نرخهای بهره پایینتر از جمله راهکارهای مؤثر است. طبق گزارشهای Deloitte، شرکتهایی که برنامههای مدیریت بدهی را پیادهسازی کردهاند، تا 5 درصد بهبود در حاشیـه سـود خالـص خود مشاهده کردهاند. در ایران، شرکتهای بورسی با استفاده از ابزارهای مالی مانند اوراق بدهی یا تأمین مالی جمعی، توانستهاند هزینههای مالی خود را مدیریت کنند.

بهبود حاشیـه سـود خالـص نیازمند ترکیبی از کاهش هزینهها، بهینهسازی قیمتگذاری، تنوعبخشی به درآمد و مدیریت مالی است. اجرای این استراتژیها میتواند به شرکتها کمک کند تا در محیطهای رقابتی پایدارتر عمل کنند. در بخش بعدی، به تحلیل حاشیـه سـود خالـص در صنایع مختلف خواهیم پرداخت.

مقایسه حاشیه سود خالص در صنایع کلیدی

حاشیـه سـود خالـص (Net Profit Margin) به طور قابلتوجهی بین صنایع مختلف متفاوت است، زیرا هر صنعت با ساختار هزینهها، رقابت بازار و عوامل اقتصادی خاص خود مواجه است. درک این تفاوتها به تحلیلگران مالی و مدیران کمک میکند تا عملکرد شرکتها را در مقایسه با استانداردهای صنعت ارزیابی کنند. در این بخش، حاشیـه سـود خالـص در چند صنعت کلیدی بینالمللی و ایرانی بررسی میشود.

1. صنعت فناوری اطلاعات

صنعت فناوری اطلاعات معمولاً از حاشیـه سـود خالـص بالایی برخوردار است، به دلیل مقیاسپذیری بالا و هزینههای عملیاتی نسبتاً پایین. شرکتهایی مانند اپل و مایکروسافت، بر اساس گزارشهای سالیانه، حاشیـه سـود خالـص بین 20 تا 30 درصد دارند. این امر به دلیل تمرکز بر محصولات با ارزش افزوده بالا و خدمات ابری است. در ایران، شرکتهای فناوری اطلاعات مانند ارائهدهندگان خدمات نرمافزاری (مانند شرکتهای فعال در بورس تهران) به دلیل هزینههای توسعه پایینتر و تقاضای رو به رشد برای دیجیتالسازی، حاشیـه سـود خالـص قابل قبولی (حدود 15-20 درصد بر اساس دادههای کدال) دارند.

2. صنعت تولید و کالاهای صنعتی

صنایع تولیدی، مانند خودروسازی یا فولاد، معمولاً حاشیه سود خالص پایینتری دارند (بین 2 تا 8 درصد طبق گزارشهای Bloomberg). این به دلیل هزینههای بالای مواد اولیه، نیروی کار و تجهیزات است. در ایران، صنایع پتروشیمی و فلزات اساسی (مانند فولاد مبارکه) به دلیل وابستگی به قیمتهای جهانی و نوسانات ارزی، حاشیه سود خالص متغیری دارند. برای مثال، در سالهایی که نرخ ارز افزایش مییابد، شرکتهای صادراتی حاشیه سود خالص بالاتری (تا 15 درصد) گزارش کردهاند.

3. صنعت خردهفروشی

خردهفروشی معمولاً با حاشیـه سـود خالـص پایین (بین 1 تا 5 درصد) مشخص میشود، به دلیل رقابت شدید و حساسیت مشتریان به قیمت. شرکتهایی مانند والمارت حاشیه سود خالص پایینی دارند، اما با حجم فروش بالا جبران میکنند. در ایران، خردهفروشیهای زنجیرهای مانند فروشگاههای رفاه یا هایپراستار به دلیل هزینههای بالای توزیع و رقابت با بازارهای سنتی، حاشیه سود خالص محدودی دارند (حدود 2-4 درصد بر اساس گزارشهای مالی).

4. صنعت خدمات مالی

بانکها و مؤسسات مالی معمولاً حاشیه سود خالص متوسطی (بین 10 تا 20 درصد) دارند، بسته به نرخ بهره و مدیریت ریسک. طبق گزارشهای Deloitte، بانکهای بینالمللی با استفاده از فناوریهای دیجیتال توانستهاند هزینههای عملیاتی را کاهش داده و حاشیه سود را بهبود بخشند. در ایران، بانکها (مانند بانک ملت یا صادرات) به دلیل چالشهای اقتصادی و نرخهای بهره بالا، حاشیـه سـود خالـص متغیری دارند که گاهی به زیر 10 درصد میرسد.

حاشیـه سـود خالـص در صنایع مختلف تحت تأثیر عوامل ساختاری و اقتصادی قرار دارد. مقایسه این شاخص بین صنایع به تحلیلگران کمک میکند تا عملکرد شرکتها را در زمینههای رقابتی ارزیابی کنند. در بخش بعدی، به چالشهای حفظ حاشیه سود خالص در شرایط اقتصادی متغیر خواهیم پرداخت.

موانع و چالشهای پایداری حاشیه سود خالص

حفظ حاشیـه سـود خالـص (Net Profit Margin) در شرایط اقتصادی متغیر یکی از چالشهای اصلی شرکتها در سراسر جهان است. عوامل مختلفی مانند تورم، نوسانات ارزی، تغییرات تقاضا و سیاستهای دولتی میتوانند تأثیرات عمیقی بر این شاخص مالی داشته باشند. در این بخش، به بررسی مهمترین چالشهای حفظ حاشیه سود خالص و تأثیر آنها بر عملکرد شرکتها میپردازیم.

1. تورم و افزایش هزینهها

تورم یکی از بزرگترین تهدیدات برای حاشیه سود خالص است، زیرا هزینههای تولید، نیروی انسانی و مواد اولیه را افزایش میدهد. اگر شرکتها نتوانند این افزایش هزینهها را به مشتریان منتقل کنند، حاشیه سود خالص کاهش مییابد. برای مثال، گزارشهای McKinsey نشان میدهند که در دورههای تورمی، شرکتهای تولیدی تا 10 درصد کاهش در حاشیه سود خالص خود را تجربه کردهاند. در ایران، بر اساس گزارشهای بانک مرکزی، تورم بالا در سالهای اخیر (بالای 40 درصد در برخی سالها) فشار زیادی بر شرکتهای تولیدی، بهویژه در بخشهایی مانند صنایع غذایی و نساجی، وارد کرده است که حاشیه سود خالص آنها را به زیر 5 درصد رسانده است.

2. نوسانات ارزی

نوسانات نرخ ارز بهویژه برای شرکتهایی که به مواد اولیه وارداتی وابستهاند یا در بازارهای صادراتی فعالیت میکنند، چالش بزرگی است. در ایران، دادههای کدال نشان میدهند که شرکتهای پتروشیمی و فلزات اساسی در دورههای افزایش نرخ ارز حاشیـه سـود خالـص بالاتری داشتهاند، اما شرکتهای وابسته به واردات، مانند صنایع دارویی، با کاهش حاشیه سود مواجه شدهاند. در سطح بینالمللی، شرکتهایی مانند تولیدکنندگان خودرو در اروپا، طبق گزارشهای Bloomberg، به دلیل نوسانات یورو در برابر دلار، با کاهش حاشیه سود خالص روبهرو شدهاند.

3. تغییرات تقاضای بازار

کاهش تقاضا به دلیل رکود اقتصادی یا تغییر در رفتار مصرفکنندگان میتواند درآمد کل را کاهش داده و حاشیـه سـود خالـص را تحت تأثیر قرار دهد. برای مثال، در دوران همهگیری کووید-19، شرکتهای فعال در بخش گردشگری و خردهفروشی سنتی با کاهش شدید تقاضا مواجه شدند که حاشیـه سـود خالـص آنها را به شدت کاهش داد (گزارشهای Deloitte). در ایران، شرکتهای فعال در بخش خدمات، مانند رستورانها و هتلها، به دلیل محدودیتهای اقتصادی و اجتماعی مشابه، حاشیه سود خالص پایینی را تجربه کردند.

4. سیاستهای دولتی و مقررات

تغییرات در سیاستهای مالیاتی، تعرفههای تجاری یا مقررات زیستمحیطی میتواند هزینههای شرکتها را افزایش دهد. برای مثال، افزایش مالیات بر ارزش افزوده یا الزام به رعایت استانداردهای زیستمحیطی میتواند حاشیـه سـود خالـص را کاهش دهد. در ایران، تغییرات مکرر در قوانین مالیاتی و عوارض صادراتی، بهویژه در بخش معدن و پتروشیمی، تأثیر منفی بر حاشیـه سـود خالـص شرکتهای بورسی داشته است (بر اساس گزارشهای سالیانه).

چالشهای اقتصادی مانند تورم، نوسانات ارزی، تغییرات تقاضا و سیاستهای دولتی میتوانند حاشیه سود خالص را تحت فشار قرار دهند. شرکتها باید با استراتژیهای انعطافپذیر و مدیریت ریسک، این چالشها را مدیریت کنند. در بخش بعدی، به ابزارها و روشهای تحلیل حاشیه سود خالص خواهیم پرداخت.

ابزارها و تکنیکهای ارزیابی حاشیه سود خالص

تحلیل حاشیـه سـود خالـص (Net Profit Margin) نیازمند استفاده از ابزارها و روشهای مناسب برای شناسایی روندها، مقایسه عملکرد و کشف فرصتهای بهبود است. این شاخص مالی، که نسبت سود خالص به درآمد کل را نشان میدهد، با استفاده از تکنیکهای مختلف تحلیل میشود تا بینشهای عمیقی برای مدیران و سرمایهگذاران فراهم کند. در این بخش، به مهمترین ابزارها و روشهای تحلیل حاشیه سود خالص میپردازیم.

1. تحلیل روند (Trend Analysis)

تحلیل روند شامل بررسی تغییرات حاشیـه سـود خالـص در طول زمان است. با استفاده از دادههای تاریخی (مانند گزارشهای مالی سالیانه یا فصلی)، تحلیلگران میتوانند الگوهای سودآوری را شناسایی کنند. برای مثال، گزارشهای PwC نشان میدهند که شرکتهای فناوری با تحلیل روند حاشیـه سـود خالـص، توانستهاند تأثیر سرمایهگذاری در تحقیق و توسعه را بر سودآوری ارزیابی کنند. در ایران، دادههای کدال امکان تحلیل روند حاشیـه سـود خالـص شرکتهای بورسی را فراهم میکند. برای نمونه، شرکتهای پتروشیمی در دورههای افزایش قیمت جهانی نفت، روند صعودی در حاشیه سود خالص نشان دادهاند.

2. تحلیل مقایسهای (Benchmarking)

تحلیل مقایسهای شامل مقایسه حاشیـه سـود خالـص یک شرکت با میانگین صنعت یا رقبای اصلی است. این روش به شناسایی نقاط قوت و ضعف نسبی کمک میکند. طبق گزارشهای Bloomberg، شرکتهای خردهفروشی مانند آمازون از تحلیل مقایسهای برای ارزیابی عملکرد خود در برابر رقبا استفاده میکنند. در ایران، تحلیلگران با استفاده از گزارشهای کدال، حاشیـه سـود خالـص شرکتهای فولادی را با یکدیگر یا با استانداردهای جهانی مقایسه میکنند تا کارایی آنها را ارزیابی کنند.

3. نرمافزارهای تحلیل مالی

نرمافزارهای مالی مانند QuickBooks، SAP و یا ابزارهای بومی ایرانی مانند نرمافزارهای حسابداری هلو، امکان محاسبه و تحلیل خودکار حاشیـه سـود خالـص را فراهم میکنند. این ابزارها با ارائه داشبوردهای تحلیلی، به مدیران کمک میکنند تا روندهای مالی را در لحظه رصد کنند. برای مثال، شرکتهای بینالمللی با استفاده از SAP ERP توانستهاند هزینههای عملیاتی را بهینه کرده و تأثیر آن را بر حاشیـه سـود خالـص بررسی کنند. در ایران، شرکتهای بزرگ از نرمافزارهای مشابه برای تحلیل دادههای مالی استفاده میکنند.

4. تحلیل حساسیت (Sensitivity Analysis)

تحلیل حساسیت به بررسی تأثیر تغییرات در متغیرهای کلیدی (مانند هزینهها، قیمت فروش یا نرخ ارز) بر حاشیه سود خالص میپردازد. این روش بهویژه در شرایط اقتصادی متغیر مفید است. برای مثال، گزارشهای Deloitte نشان میدهند که شرکتهای تولیدی با تحلیل حساسیت، تأثیر افزایش هزینههای انرژی را بر حاشیـه سـود خالـص پیشبینی میکنند. در ایران، شرکتهای صادراتی مانند صنایع پتروشیمی با استفاده از این روش، تأثیر نوسانات ارزی را بر سودآوری خود ارزیابی میکنند.

ابزارها و روشهای تحلیل مانند تحلیل روند، مقایسهای، نرمافزارهای مالی و تحلیل حساسیت، امکان ارزیابی دقیق حاشیـه سـود خالـص را فراهم میکنند. این ابزارها به شرکتها کمک میکنند تا تصمیمات استراتژیک بهتری بگیرند. در بخش بعدی، به مطالعات موردی و نمونههای واقعی از حاشیـه سـود خالـص خواهیم پرداخت.

نمونههای عملی از تحلیل و بهبود حاشیه سود خالص

مطالعات موردی و نمونههای واقعی از شرکتها به تحلیلگران و مدیران کمک میکنند تا کاربرد عملی حاشیـه سـود خالـص (Net Profit Margin) را در دنیای واقعی درک کنند. این بخش به بررسی چند نمونه از شرکتهای بینالمللی و ایرانی میپردازد که با تحلیل و بهبود حاشیه سود خالص، عملکرد مالی خود را ارتقا دادهاند.

1. شرکت اپل (Apple Inc.)

اپل یکی از برجستهترین نمونههای موفقیت در حفظ حاشیـه سـود خالـص بالا است. بر اساس گزارشهای سالیانه، اپل در سالهای اخیر حاشیـه سـود خالـص بین 20 تا 25 درصد را حفظ کرده است. این موفقیت به دلیل استراتژی قیمتگذاری مبتنی بر ارزش، برندینگ قوی و بهینهسازی زنجیره تأمین است. اپل با تمرکز بر محصولات پرچمدار مانند آیفون و خدمات ابری مانند iCloud، توانسته هزینههای عملیاتی خود را نسبت به درآمد کل پایین نگه دارد. طبق گزارشهای Bloomberg، سرمایهگذاری اپل در فناوریهای تولید و کاهش وابستگی به تأمینکنندگان خارجی، حاشیه سود خالص آن را در برابر نوسانات اقتصادی مقاوم کرده است.

2. شرکت فولاد مبارکه اصفهان

فولاد مبارکه، یکی از بزرگترین شرکتهای تولیدی ایران، نمونهای برجسته در بازار داخلی است. بر اساس دادههای کدال، این شرکت در سالهایی که قیمتهای جهانی فولاد افزایش یافته، حاشیـه سـود خالـص خود را تا 15 درصد بهبود داده است. این بهبود نتیجه افزایش صادرات و مدیریت هزینههای انرژی بوده است. با این حال، در دورههای کاهش قیمت جهانی یا محدودیتهای ارزی، حاشیـه سـود خالـص این شرکت به زیر 10 درصد کاهش یافته است. این نمونه نشاندهنده تأثیر عوامل خارجی مانند نرخ ارز و قیمتهای جهانی بر حاشیه سود خالص در ایران است.

3. شرکت والمارت (Walmart)

والمارت، غول خردهفروشی جهان، با حاشیه سود خالص پایین (حدود 2-3 درصد طبق گزارشهای مالی) اما حجم فروش بالا، نمونهای از استراتژی متفاوت در سودآوری است. والمارت با کاهش هزینههای عملیاتی از طریق بهینهسازی زنجیره تأمین و استفاده از فناوریهای لجستیک، توانسته حاشیه سود خالص خود را در برابر رقابت شدید حفظ کند. طبق گزارشهای Deloitte، والمارت با سرمایهگذاری در پلتفرمهای آنلاین، توانسته درآمد خود را تنوع بخشد و تأثیر کاهش تقاضای فروشگاههای فیزیکی را جبران کند.

4. شرکت دیجیکالا

دیجیکالا، به عنوان بزرگترین پلتفرم تجارت الکترونیک ایران، نمونهای از تلاش برای بهبود حاشیه سود خالص در بخش خردهفروشی آنلاین است. اگرچه دادههای مالی دقیق دیجیکالا عمومی نیست، گزارشهای صنعت نشان میدهند که این شرکت با بهینهسازی لجستیک و کاهش هزینههای انبارداری، سعی در افزایش حاشیه سود خالص خود دارد. چالشهای این شرکت شامل رقابت شدید و هزینههای بالای بازاریابی است که حاشیه سود خالص را تحت فشار قرار میدهد.

مطالعات موردی نشان میدهند که حاشیه سود خالص تحت تأثیر استراتژیهای مدیریتی، شرایط بازار و عوامل خارجی است. شرکتهایی مانند اپل و فولاد مبارکه با بهینهسازی عملیات و تنوعبخشی به درآمد، حاشیه سود خالص خود را بهبود دادهاند. این نمونهها درسهای ارزشمندی برای شرکتهای ایرانی و بینالمللی ارائه میدهند.

حاشیه سود خالص یکی از مهمترین شاخصهای مالی است که سلامت و کارایی یک شرکت را نشان میدهد. از تعریف و اهمیت آن گرفته تا عوامل مؤثر، مقایسه با سایر شاخصها، راهکارهای بهبود، تحلیل در صنایع مختلف، چالشها و ابزارهای تحلیل، این مقاله به بررسی جامع این شاخص پرداخت. با استفاده از استراتژیهای مناسب و تحلیل دقیق، شرکتها میتوانند حاشیه سود خالص خود را بهبود بخشیده و در بازارهای رقابتی پایدار بمانند.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.