تفاوت سود حسابداری و سود اقتصادی چیست؟

سود اقتصادی و سود حسابداری

سود حسابداری و سود اقتصادی هر دو مفاهیمی هستند که در تحلیل عملکرد اقتصادی شرکتها و سازمانها مورد استفاده قرار میگیرند، اما این دو نوع سود تفاوتهای اساسی دارند. این تفاوتها در نوع محاسبات، عناصر لحاظشده در آنها و کاربردهای اقتصادی و مالی میتواند تأثیرات زیادی بر تصمیمگیریهای مدیران، سرمایهگذاران و تحلیلگران مالی داشته باشد.

مفهوم سود

سود بهطور کلی به معنای تفاوت بین درآمدها و هزینهها است. این شاخص بهعنوان معیاری برای ارزیابی عملکرد مالی یک کسبوکار یا سرمایهگذاری استفاده میشود. در واقع، سود نشاندهنده میزان موفقیت یک شرکت در تولید درآمد بیشتر از هزینههای خود است. شرکتها برای تحلیل عملکرد مالی خود و گزارش آن به ذینفعان مختلف (مانند سرمایهگذاران، سهامداران، و مقامات مالیاتی)، از ارقام مختلفی از سود استفاده میکنند.

ویدئو آموزشی مرتبط با این مطلب

ویدئو آموزشی مرتبط با این مطلب

سود حسابداری (Accounting Profit)

سود حسابداری (Accounting Profit) بهعنوان یک معیار از عملکرد مالی یک شرکت، بهطور معمول به تفاوت بین درآمدهای کلی و هزینههای ثبتشده در دفاتر حسابداری گفته میشود. این سود بر اساس اصول و استانداردهای حسابداری معتبر، مانند اصول حسابداری پذیرفتهشده عمومی (GAAP) یا استانداردهای بینالمللی گزارشگری مالی (IFRS) محاسبه میشود. هدف از محاسبه سود حسابداری، ارزیابی کارایی و سودآوری یک شرکت در یک دوره زمانی خاص (معمولاً فصلی یا سالانه) است.

در محاسبه سود حسابداری، همه هزینههایی که بهطور مستقیم و غیرمستقیم به تولید کالا یا خدمات مربوط میشوند، لحاظ میشوند.

این هزینهها به دو دسته اصلی تقسیم میشوند:

هزینههای مستقیم (Direct Costs)

این نوع هزینهها بهطور مستقیم با تولید کالا یا خدمات ارتباط دارند و به راحتی میتوان آنها را به محصول نهایی نسبت داد.

برخی از هزینههای مستقیم عبارتند از:

- مواد اولیه: هزینه مواد و منابعی که برای تولید محصولات مورد نیاز هستند.

- دستمزدها: حقوق و دستمزد کارکنان مستقیماً درگیر در فرایند تولید. این هزینهها مستقیماً به تولید محصول مربوط میشوند و در صورت سود و زیان بهطور جداگانه گزارش میشوند.

هزینههای غیرمستقیم (Indirect Costs)

این نوع هزینهها بهطور غیرمستقیم با تولید کالا یا خدمات مرتبط هستند، اما تأثیر آنها در تولید محصول بهطور مستقیم قابل مشاهده نیست. این هزینهها معمولا برای نگهداری عملیات کلی شرکت ضروری هستند و بهطور متداول در محاسبات حسابداری بهعنوان هزینههای عمومی و اداری لحاظ میشوند.

برخی از هزینههای غیرمستقیم عبارتند از:

- هزینههای عمومی و اداری: هزینههایی مانند اجاره، هزینههای دفتر، هزینههای عمومی مانند آب و برق، تلفن و سایر هزینههای مدیریتی که بهطور غیرمستقیم با تولید مرتبط هستند.

- هزینههای استهلاک: هزینههایی که ناشی از کاهش ارزش داراییها به دلیل استفاده در طول زمان است. این هزینهها معمولاً برای داراییهایی مانند ماشینآلات، ساختمانها یا تجهیزات محاسبه میشود که در طی زمان از ارزش آنها کاسته میشود.

این تفکیک هزینهها به شرکتها کمک میکند تا تحلیل دقیقی از هزینههای خود داشته باشند و بتوانند برای کاهش هزینهها و افزایش بهرهوری برنامهریزی کنند.

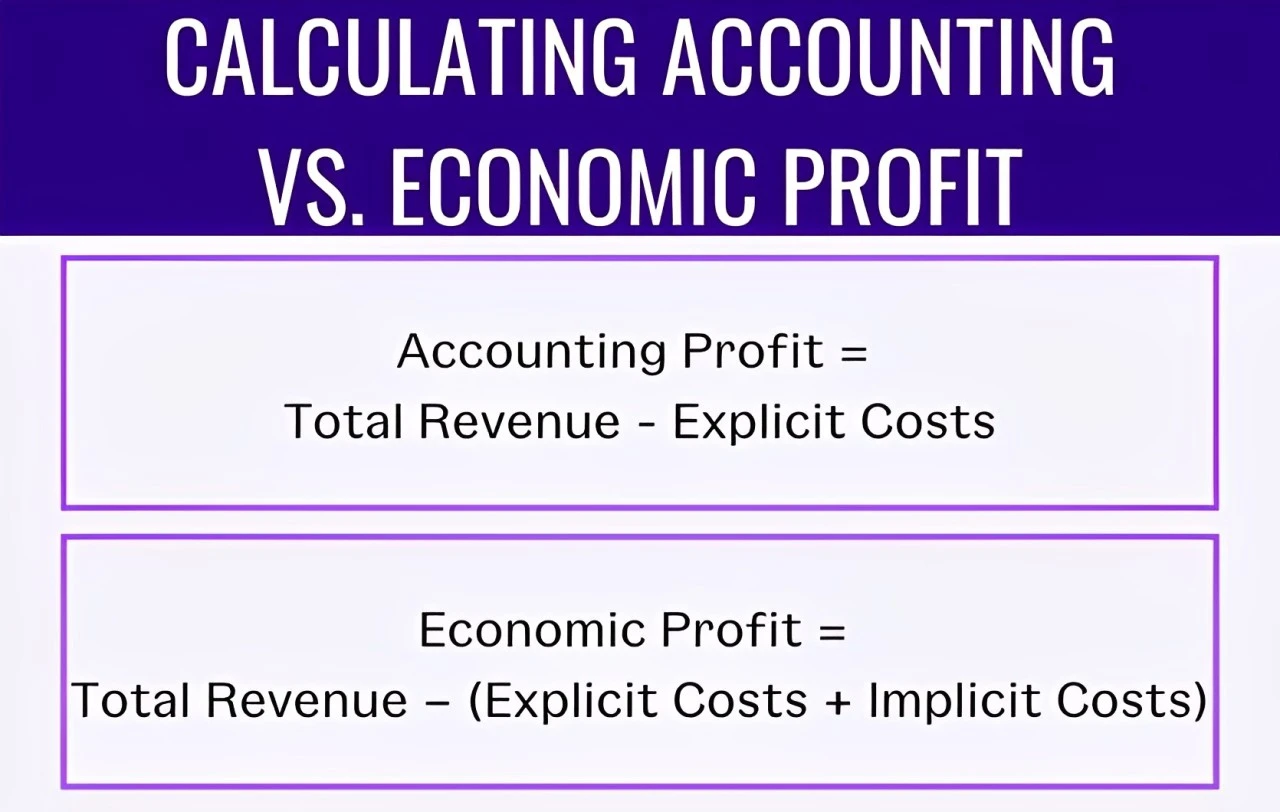

محاسبه سود حسابداری

فرمول سود حسابداری:

سود حسابداری = درآمدها − هزینههای عملیاتی − هزینههای غیرعملیاتی

در این فرمول:

- درآمدها: مجموع درآمدهای حاصل از فروش محصولات یا خدمات شرکت است.

- هزینههای عملیاتی: شامل هزینههایی مانند هزینههای ثابت و متغیر تولید، حقوق و دستمزد کارکنان، استهلاک، هزینههای انرژی و دیگر هزینههایی است که برای انجام فعالیتهای اصلی شرکت لازم است.

- هزینههای غیرعملیاتی: شامل هزینههایی است که به طور مستقیم به فعالیتهای اصلی شرکت مرتبط نیستند، مانند بهره وامها، مالیات و هزینههای دیگر که خارج از روند معمول عملیات شرکت به وجود میآید.

سود حسابداری معمولاً برای گزارشدهی مالی استفاده میشود و نشاندهنده تفاوت بین درآمدهای کسبشده و هزینههای صرفشده برای تولید کالا و خدمات است. این سود میتواند برای تحلیلهای کوتاهمدت و تصمیمگیریهای روزمره در شرکتها مفید باشد.

ویدئو آموزشی مرتبط با این مطلب

سود اقتصادی (Economic Profit)

سود اقتصادی یک مفهوم جامعتر و گستردهتر از سود حسابداری است که علاوه بر هزینههای آشکار، هزینههای پنهان یا فرصتها را نیز در نظر میگیرد. این نوع سود بهطور خاص برای ارزیابی عملکرد اقتصادی یک شرکت یا پروژه طراحی شده است و بر تحلیل هزینههای فرصت تمرکز دارد. در حقیقت، سود اقتصادی تفاوت بین درآمد کسبشده و مجموع هزینههای آشکار و هزینههای فرصت است.

هزینههای آشکار (Explicit Costs)

هزینههای آشکار شامل تمام هزینههایی هستند که بهطور مستقیم به تولید و ارائه کالا یا خدمات مربوط میشوند. این هزینهها در دفاتر حسابداری ثبت و گزارش میشوند.

و شامل مواردی چون:

- مواد اولیه

- دستمزدها

- اجارهها

- هزینههای عمومی و اداری

- هزینههای استهلاک

این هزینهها همانند هزینههایی هستند که در محاسبه سود حسابداری مورد استفاده قرار میگیرند.

هزینههای پنهان یا هزینههای فرصت (Implicit Costs)

هزینههای پنهان یا هزینههای فرصت، به هزینههایی اشاره دارند که بهطور مستقیم در دفاتر حسابداری ثبت نمیشوند، اما در ارزیابی سود واقعی یک کسبوکار اهمیت دارند. این هزینهها نمایانگر هزینههایی هستند که از فرصتهایی که شرکت برای انتخاب یک فعالیت یا مسیر مشخص از دست میدهد، بهوجود میآیند.

برای مثال:

- هزینه فرصت سرمایهگذاری: اگر یک فرد تصمیم بگیرد منابع خود را در کسبوکار فعلی سرمایهگذاری کند، باید هزینه فرصت استفاده از آن منابع در پروژههای دیگر را نیز در نظر بگیرد.

- هزینه فرصت زمان: وقتی یک کارآفرین یا صاحب کسبوکار زمان خود را به فعالیت خاصی اختصاص میدهد، باید در نظر بگیرد که چه سودی را از انجام سایر فعالیتها از دست داده است.

هزینههای آشکار هزینههایی هستند که بهطور مستقیم و واقعی پرداخت میشوند و در حسابداری ثبت میشوند. به عبارت سادهتر، اینها همان هزینههایی هستند که شما برای خرید کالا یا خدمات پرداخت میکنید. برای مثال، وقتی شما به کارکنان حقوق میدهید، هزینه بیمهشان را پرداخت میکنید یا مواد اولیه برای تولید خریداری میکنید، اینها همه نمونههایی از هزینههای آشکار هستند.

هزینههای پنهان اما به هزینههایی اطلاق میشود که در ظاهر پولی پرداخت نمیشود، بلکه مربوط به تصمیماتی است که شما میگیرید. این هزینهها معمولاً به استفاده از منابعی اشاره دارند که میتوانستید آنها را برای کار دیگری استفاده کنید، مثلاً اگر داراییهایی مثل یک ملک یا تجهیزات دارید، بهجای فروش یا اجاره آنها، اگر خودتان از آنها استفاده کنید، هزینهای به نام هزینه پنهان برای شما به وجود میآید.

یکی از مفاهیم مرتبط با هزینههای پنهان، هزینه فرصت است. این یعنی وقتی شما تصمیم میگیرید یک انتخاب خاص انجام دهید، فرصتهای دیگر را از دست میدهید.

به عبارت دیگر، هزینه فرصت به معنای سود یا فایدهای است که میتوانستید از انتخاب دیگری بهدست آورید، اما بهخاطر تصمیم فعلی خود، آن را از دست دادهاید. برای مثال، اگر یک شرکت منابع مالی خود را بهجای سرمایهگذاری در یک پروژه خاص، در پروژه دیگری سرمایهگذاری کند، سودی که میتوانست از پروژه اول بهدست آورد، هزینه فرصت محسوب میشود.

محاسبه سود اقتصادی

شما میتوانید سود اقتصادی را به این صورت محاسبه کنید که در ابتدا از مجموع درآمد بهدستآمده و مجموع هزینههای مربوطه استفاده کنید.

فرمول محاسبه به شرح زیر است:

سود اقتصادی = درآمد کل – (هزینههای صریح کل + هزینههای ضمنی کل)

- درآمد کل: این مقدار شامل تمام درآمدهایی است که از فروش کالا یا خدمات بهدست آمده است.

- هزینههای صریح: این هزینهها شامل هزینههای واقعی و قابل اندازهگیری مانند هزینه مواد اولیه، دستمزد کارمندان، اجاره و سایر هزینههای عملیاتی است که شرکت بهطور مستقیم برای تولید کالا یا خدمات پرداخت میکند.

- هزینههای ضمنی: این هزینهها مربوط به فرصتهای از دست رفته و منابعی هستند که بهطور غیرمستقیم درگیر در تولید یا سرمایهگذاری بودهاند. برای مثال، اگر یک فرد کسبوکار خود را اداره میکند، هزینه ضمنی میتواند شامل درآمدی باشد که آن فرد از یک شغل دیگر یا سرمایهگذاریهای جایگزین از دست میدهد.

این فرمول بهطور کلی نشاندهندهی کل سود اقتصادی است که شرکت از فعالیتهای خود بهدست میآورد، پس از در نظر گرفتن تمامی هزینهها (چه واقعی و قابل اندازهگیری و چه هزینههای فرصت از دست رفته). اگر سود اقتصادی مثبت باشد، یعنی شرکت علاوه بر پوشش هزینههای صریح و ضمنی خود، درآمدی بیشتر از آنچه که میتوانسته بهدست بیاورد، به دست آورده است.

ویدئو آموزشی مرتبط با این مطلب

تفاوت سود حسابداری و سود اقتصادی

توجه به هزینه فرصت

- سود حسابداری فقط هزینههایی را که بهطور مستقیم و واقعی پرداخت میشوند در نظر میگیرد. این هزینهها شامل مواد اولیه، حقوق کارکنان، اجاره و هزینههای مشابه است که در دفاتر مالی ثبت میشود.

- در مقابل، سود اقتصادی علاوه بر هزینههای آشکار، هزینه فرصت را نیز در نظر میگیرد. هزینه فرصت به معنای مزایا یا سودهایی است که میتوانستید از انتخابهای دیگر بهدست آورید، اما بهخاطر انتخاب فعلیتان از دست رفتهاند. به همین دلیل، سود اقتصادی تصویری دقیقتر از سود واقعی یک شرکت را ارائه میدهد.

دیدگاه کوتاهمدت در مقابل بلندمدت

- سود حسابداری معمولاً در چارچوب یک دوره مالی کوتاهمدت (معمولاً یک سال) محاسبه میشود و بیشتر بر عملکرد مالی در این مدت تأکید دارد. این سود بهطور عمده بر هزینهها و درآمدهای فوری تأکید میکند و کمک میکند تا شرکت در یک دوره خاص سودآوری خود را ارزیابی کند.

- اما سود اقتصادی دیدگاه بلندمدتتری دارد و ارزیابی بهتری از استفاده کلی منابع و سرمایهگذاریها در طول زمان فراهم میآورد. این نوع سود به تحلیلهای استراتژیک، سرمایهگذاریهای بلندمدت و تصمیمگیریهای راهبردی کمک میکند. سود اقتصادی در واقع میتواند تصمیمات مالی و اقتصادی شرکت را از منظر اقتصادی کلانتر و درازمدتتر تحلیل کند.

در نظر گرفتن استهلاک داراییها

- در سود حسابـداری، استهلاک داراییها بهعنوان یک هزینه به حساب میآید و از درآمد شرکت کسر میشود. این هزینه معمولاً بهصورت سیستماتیک با استفاده از روشهای استاندارد حسابداری مانند روش خط مستقیم (که در آن میزان استهلاک ثابت در طول عمر دارایی تقسیم میشود) یا روش نزولی (که در آن میزان استهلاک بیشتر در سالهای ابتدایی عمر دارایی محاسبه میشود) محاسبه میشود. هدف اصلی از محاسبه استهلاک در سود حسابداری این است که کاهش ارزش داراییها بهطور فیزیکی و مالی در گزارشهای مالی شرکت بهدرستی نمایش داده شود. این استهلاک کمک میکند تا منعطفسازی میزان سود در برابر کاهش ارزش داراییها صورت گیرد.

- در سود اقتصـادی، استهلاک داراییها علاوه بر کاهش فیزیکی و مالی دارایی، به هزینه فرصت و فرصتهای جایگزین نیز توجه میشود. در این حالت، بهجای صرفاً محاسبه کاهش ارزش داراییها، پرسشهای عمیقتری مطرح میشود. مثلاً، آیا استفاده از این داراییها به بهترین نحو ممکن انجام شده است؟ آیا این دارایی بهطور بهینه در حال استفاده است و میتواند بیشترین سودآوری را داشته باشد؟ در سود اقتصادی، بهنوعی استهلاک نه تنها از جنبه مالی، بلکه از دیدگاه استفاده بهینه و بهرهوری اقتصادی داراییها تحلیل میشود. این تحلیل میتواند به شرکتها کمک کند تا در تصمیمگیریهای بلندمدت خود، داراییهای موجود را به نحو مطلوبتری مدیریت کنند و از آنها بهرهوری بیشتری کسب نمایند.

استفاده از استانداردهای حسابداری

- سود حسـابداری بر اساس قواعد و اصول حسابداری محاسبه میشود که ممکن است برخی هزینهها یا درآمدها را مطابق با این اصول تنظیم کند. به عبارت دیگر، این نوع سود براساس روشهای رسمی حسابداری محاسبه میشود. در مقابل، سود اقتصـادی کاملاً مستقل از این استانداردها است و به جای آن، بر اساس واقعیتهای اقتصادی و فرصتهایی که از دست رفتهاند، محاسبه میشود.

میزان سود

- معمولاً سـود حسابداری بیشتر از سـود اقتصادی است. این به این دلیل است که در محاسبه سود حسابداری، به هزینههای فرصت توجه نمیشود. برای مثال، فرض کنید شرکتی 100 میلیون تومان دارد و قصد دارد در یک پروژه سرمایهگذاری کند. اگر این شرکت یک فرصت سرمایهگذاری را رد کند و به جای آن در پروژهای دیگر سرمایهگذاری کند، سودی که از فرصت رد شده به دست نمیآید، در سـود اقتصادی لحاظ میشود، اما در سـود حسابداری محاسبه نمیشود.

مثال تفاوت سود حسابداری و سود اقتصادی

بیایید یک مثال فرضی برای نشان دادن تفاوتهای اصول اقتصادی و حسابداری در دنیای شرکتها بررسی کنیم. به یاد داشته باشید که سـود اقتصادی بر اساس تخمینها و فرضیات است، در حالی که سود حسابداری بهطور مشخص در گزارشهای مالی شرکتها برای اهداف مالیاتی و سرمایهگذاری گزارش میشود.

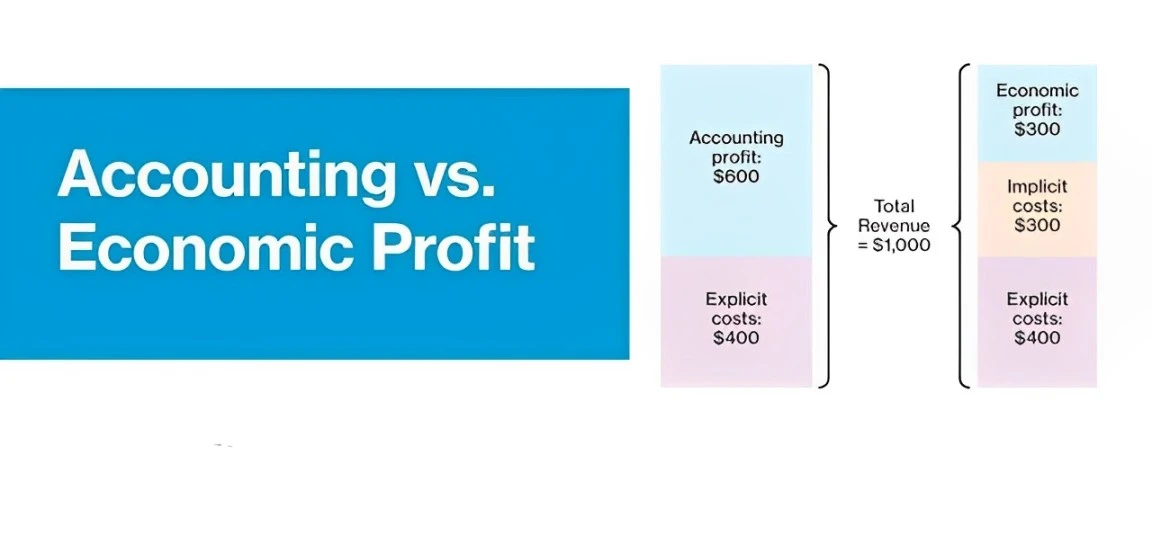

سود حسـابداری سود حسابداری بهراحتی قابل محاسبه است، زیرا این رقم بهطور مستقیم در صورتهای مالی شرکت گزارش میشود. همانطور که در بالا ذکر شد، این رقم بهعنوان سود خالص شرکت گزارش میشود. برای مثال، شرکت NVIDIA (NVDA) در سال مالی 2022 سود خالص یا سود حسابداری خود را معادل 9.75 میلیارد دلار اعلام کرد که نسبت به سود 4.33 میلیارد دلاری این شرکت در سال 2021 افزایش چشمگیری داشته است.

سود اقتـصادی اما برای محاسبه سـود اقتصادی، بهطور مستقیم نمیتوان به صورتهای مالی یا صورت سود و زیان شرکت مراجعه کرد. برای محاسبه سود اقتصادی نیاز به انجام محاسباتی دارید. فرض کنید شرکتی از فروش عروسکهای پولیشی درآمدی معادل 10,000 دلار بهدست میآورد. هزینههای صریح آن معادل 5,000 دلار است. علاوه بر این، شرکت میتوانست یک محصول دیگر تولید کند؛ با عدم تولید آن محصول، درآمد 2,000 دلار از دست رفته است.

حالا با استفاده از فرمول سود اقتـصادی:

سود اقتصادی = درآمد کل – (هزینههای صریح + هزینههای ضمنی)

ما میتوانیم محاسبه کنیم که سود اقتصادی تولید این عروسکها معادل 3,000 دلار است (10,000 دلار – 5,000 دلار – 2,000 دلار). در اینجا هزینه 2,000 دلاری که درآمد از دست رفته است بهعنوان هزینه ضمنی در نظر گرفته شده که در صورتهای مالی شرکت ثبت نمیشود.

- سود حسـابداری: سود خالص گزارششده در صورتهای مالی شرکت، که بهطور مستقیم برای اهداف مالیاتی و گزارش به سرمایهگذاران استفاده میشود.

- سود اقتـصادی: علاوه بر هزینههای صریح، هزینههای ضمنی (مانند فرصتهای از دست رفته) را نیز در نظر میگیرد و نشاندهنده سود واقعی از نظر اقتصادی است که در تحلیلهای بلندمدت و تصمیمگیریهای استراتژیک کاربرد دارد.

نکات کلیدی در مورد سود حسابداری و سود اقتصادی

در ارزیابی سود حسابداری و سود اقتصادی نکات مختلفی باید در نظر گرفته شود. سود حسابداری شامل معاملاتی است که به صورت واقعی انجام شده و کالا یا خدماتی در جریان تولید و فروش قرار گرفته و در یک دوره زمانی خاص مورد معامله قرار گرفته است. بنابراین، برای محاسبه سود حسابداری، باید تمامی هزینههای مرتبط با تولید کالا یا ارائه خدمات در نظر گرفته شود.

در محاسبه سـود حسابداری و اقتصادی، فرمول ثابتی وجود ندارد؛ زیرا هزینهها از درآمد کسر میشوند، اما نوع و مقدار هزینهها بسته به نوع محصولات و خدمات هر شرکت متفاوت است. از این رو نمیتوان یک فرمول عمومی برای تمام شرکتها تعریف کرد.

یکی از نکات مهم این است که سود حسـابداری تغییرات ارزش پول و تورم را در نظر نمیگیرد. برای مثال، اگر در یک سال سودی معادل 5 میلیون تومان کسب کنید، این میزان ممکن است در آن دوره قابل توجه باشد، اما در سال بعد اگر همان سود را بدست آورید، با توجه به تورم و کاهش ارزش پول، عملاً سود شما کاهش یافته است. اما سود حسـابداری به این مسائل توجه نمیکند و ریسکهای ناشی از تورم و تغییرات ارزش پول را نادیده میگیرد.

ترفندهایی در خصوص سود حسابداری و سود اقتصادی

سود حسابداری و سود اقتصادی دو مفهوم متفاوت هستند که باید به دقت توسط حسابرسان و اقتصاددانان تحلیل شوند. در حالی که سود حسابداری بر جریانهای مالی واقعی تمرکز دارد و درآمد و هزینههای شرکت را به طور شفاف ثبت میکند، سود اقتصادی به بررسی تفاوت بین درآمد واقعی و درآمد بالقوهای میپردازد که میتوانست به دست آید.

در صورتهای مالی شرکتها، معمولاً س«ود اقتصادی ثبت نمیشود و نیازی به افشای جزئیات آن برای سرمایهگذاران یا نهادهای مالی وجود ندارد. سود اقتصادی بیشتر یک تحلیل استراتژیک است که به سوال “چه میشود اگر؟” پاسخ میدهد. این سود نشان میدهد که چه تفاوتی بین درآمد واقعی که کسب شده و درآمدی که میتوانست در صورت انتخابهای مختلف به دست آید، وجود دارد.

برای کسبوکارهای نوپا، سود اقتصادی به عنوان ابزاری برای پیشبینی و تحلیل سالهای آینده عمل میکند. این سود میتواند به مدیران کمک کند تا فرصتهای بهتری برای تخصیص منابع و بهبود استراتژیهای مالی خود شناسایی کنند.

راههای کسب سود حسابداری و سود اقتصادی

برای ارزیابی و بهبود وضعیت سود و زیان یک بنگاه اقتصادی، لازم است که میزان سود حسابداری و سود اقتصادی در آن محاسبه شود. احتمالاً وقتی کلمه “سود” را میشنوید، نخستین چیزی که به ذهن میآید پول است، اما در واقعیت، مفهوم سود برای اقتصاددانان معنای متفاوتی دارد. بهطور کلی، سود به مابهالتفاوت درآمدها و هزینهها گفته میشود. در این میان، بزرگترین تفاوت بین سود حسابداری و سود اقتصادی در نوع محاسبه و هزینههای در نظر گرفتهشده است.

سـود حسابداری بر اساس مابهالتفاوت درآمد و هزینههای ثبتشده محاسبه میشود. این سود بر اساس هزینههای آشکار، مانند هزینه مواد اولیه، دستمزدها، اجاره و… که بهطور مستقیم در دفاتر مالی ثبت میشود، محاسبه میشود.

از طرف دیگر، سود اقتصـادی علاوه بر هزینههای آشکار، هزینههای ضمنی را نیز شامل میشود. هزینههای ضمنی همان هزینههای فرصت هستند، یعنی فرصتهایی که از دست رفتهاند و بهطور غیرمستقیم بر درآمد تأثیر گذاشتهاند.

به عبارت سادهتر، تفاوت اصلی بین سود حسابداری و سود اقتصادی در این است که سود حسابداری از تفاوت درآمدها و هزینههای آشکار به دست میآید، در حالی که سود اقتصادی از تفاوت درآمدها و هزینههای صریح و ضمنی محاسبه میشود. این هزینههای ضمنی به شرکتها کمک میکند تا هزینه فرصت ناشی از انتخابهای مختلف خود را در نظر بگیرند.

اینکه یک شرکت سود حسابداری و سود اقتصادی را بهطور دقیق محاسبه کند، میتواند به تحلیل دقیقتر عملکرد اقتصادی آن کمک کند. به این ترتیب، تصمیمگیرندگان قادر خواهند بود علاوه بر ارزیابی سودهای کوتاهمدت (سود حسابداری)، به ارزیابی کارایی و انتخابهای استراتژیک بلندمدت (سود اقتصادی) بپردازند.

نکات کلیدی

- سود، شاخص مالی است که نشاندهندهی درآمد یا سود مالی یک نهاد از هر فعالیت تجاری یا سرمایهگذاری است.

- سود اقتـصادی، پولی است که پس از در نظر گرفتن هزینههای صریح و ضمنی بهدست میآید.

- سود حسـابداری، درآمد خالص یک شرکت یا درآمد منهای هزینهها است.

- شما میتوانید سود اقتـصادی را با کسر هزینههای کل از درآمد یا بازده کلی یک شرکت یا سرمایهگذاری محاسبه کنید.

- شرکتها سود حسـابداری خود را در صورتهای مالی به سرمایهگذاران گزارش میدهند و برای مقاصد مالیاتی به سازمان امور مالیاتی ایالات متحده (IRS) ارائه میکنند.

نتیجه گیری

در نهایت، هر دو نوع سود حسابداری و سود اقتصادی برای ارزیابی عملکرد مالی و اقتصادی شرکتها ضروری هستند، اما به دلیل تفاوتهای قابل توجه در نحوه محاسبه، اهداف و کاربردهای آنها، در مواقع مختلف باید بهطور متفاوت از هرکدام استفاده شود.

مدیران و سرمایهگذاران با درک صحیح این تفاوتها میتوانند تصمیمگیریهای بهتری در زمینه مدیریت منابع، تخصیص سرمایه و استراتژیهای آینده اتخاذ کنند. ترکیب هر دو نوع سود برای داشتن یک تحلیل جامع از عملکرد مالی و استراتژیک شرکتها امری ضروری است.

سوالات متداول

منظور از سود حسابداری چیست؟

سود حسـابداری به اختلاف بین درآمدها و هزینههای ثبتشده در دفاتر حسابداری شرکت (هزینههای آشکار) در یک دوره زمانی مشخص اشاره دارد. این سود معمولاً برای گزارشدهیهای مالی کوتاهمدت و ارزیابی وضعیت مالی شرکت استفاده میشود.

منظور از سود اقتصادی چیست؟

سود اقتـصادی علاوه بر هزینههای آشکار مانند دستمزد، اجاره و مواد اولیه، هزینههای پنهان یا فرصتهای از دست رفته را نیز در محاسبات خود لحاظ میکند. این سود برای ارزیابی کارایی کلی شرکت و تخصیص بهینه منابع در بلندمدت بهکار میرود.

تفاوت سود حسابداری و سود اقتصادی چیست؟

- توجه به هزینه فرصت: سـود حسابداری تنها به هزینههای واقعی اشاره دارد، در حالی که سود اقتصادی هزینههای فرصت از دست رفته را نیز در نظر میگیرد.

- دیدگاه کوتاهمدت در مقابل بلندمدت: سـود حسابداری معمولاً به جنبههای مالی کوتاهمدت میپردازد، اما سود اقتصادی به تحلیلهای بلندمدت و استراتژیک متمرکز است.

- در نظر گرفتن استهلاک داراییها: در سود حسابداری، استهلاک داراییها به عنوان هزینه محاسبه میشود، در حالی که در سود اقتصادی، علاوه بر کاهش فیزیکی، هزینههای فرصت و استفاده بهینه از داراییها نیز لحاظ میشود.

- استفاده از استانداردها و اصول حسابداری: سود حـسابداری بر اساس استانداردهای حسابداری و اصول مالی محاسبه میشود، در حالی که سود اقتصادی بدون وابستگی به این استانداردها و بر اساس واقعیتهای اقتصادی ارزیابی میشود.

- میزان سود: معمولاً سود حسابداری بالاتر از سود اقتصادی است، زیرا در سود حـسابداری هزینههای فرصت و سایر عوامل پنهان در نظر گرفته نمیشوند.

چرا سود اقتصادی بهتر از سود حسابداری است؟

سود اقتصـادی ممکن است بهتر از سود حسابداری به نظر برسد زیرا محدود به قوانین حسابداری نیست. این سود تمامی تصمیمات یک شرکت را در نظر میگیرد، چه آنها مطابق با استانداردهای حسابداری GAAP یا IFRS باشند و چه نباشند. سود اقتصادی به تصمیماتی که اتخاذ نشدهاند یا فرصتهایی که از دست رفتهاند توجه میکند، بنابراین تصویر کاملتر و جامعتری از موقعیت مالی و عملکرد یک شرکت ارائه میدهد.

آیا سود حسابداری بیشتر از سود اقتصادی است؟

در بیشتر مواقع، سود حسابداری بیشتر از سود اقتصادی است. این به این دلیل است که شرکتها معمولاً هزینه فرصت فعالیتهایی را که به نفع فعالیتهای دیگر کنار گذاشتهاند، متحمل میشوند. برای مثال، فرض کنید یک شرکت 100,000 دلار برای سرمایهگذاری دارد.

اگر این شرکت یک فرصت را به دلیل فرصت دیگری رد کند، درآمد بالقوه از فرصت رد شده در سود اقتصادی در نظر گرفته میشود، اما در سود حسابداری محاسبه نمیشود. به عبارت دیگر، سود حسابداری معمولاً هزینههای کمتری دارد، هرچند ممکن است هزینه فرصت بهعنوان یک اندازهگیری اجتناب از هزینهها باعث کاهش سـود حسابداری شود.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.