تحلیل دوپونت: پلی بین دادههای مالی و استراتژیهای موفق

تحلیل دوپونت: چارچوبی برای ارزیابی عملکرد مالی شرکتها

مقدمه و تاریخچه تحلیل دوپونت

معرفی تحلیل دوپونت

تحلیل دوپونت (DuPont Analysis) یک ابزار تحلیلی قدرتمند در حوزه مدیریت مالی و سرمایهگذاری است که برای ارزیابی عملکرد مالی شرکتها و تجزیه بازده حقوق صاحبان سهام (Return on Equity – ROE) به اجزای تشکیلدهنده آن استفاده میشود. این روش که توسط شرکت دوپونت در اوایل قرن بیستم توسعه یافت، به سرمایهگذاران و مدیران امکان میدهد تا با تفکیک ROE به عوامل کلیدی مانند حاشیه سود، گردش داراییها و اهرم مالی، درک عمیقتری از نقاط قوت و ضعف عملکرد مالی شرکت به دست آورند. تحلیل دوپونت بهعنوان یک چارچوب بنیادی، نهتنها در تحلیل شرکتهای بورسی بلکه در ارزیابی استراتژیک و تصمیمگیریهای مدیریتی نیز کاربرد گستردهای دارد.

هدف اصلی این مقاله، ارائه یک تحلیل جامع و کاربردی از مدل دوپونت است که با استفاده از منابع ایرانی و بینالمللی، به تشریح مفاهیم، فرمولها، کاربردها و محدودیتهای این روش میپردازد. در این بخش، ابتدا به تاریخچه و اهمیت تحلیل دوپونت پرداخته و سپس ساختار کلی این مدل را معرفی میکنیم.

تاریخچه تحلیل دوپونت

تحلیل دوپونت ریشه در ابتکارات شرکت صنایع شیمیایی دوپونت (DuPont Corporation) دارد که در سال ۱۹۰۲ توسط ایلودر ایرنه دوپونت تأسیس شد. در دهه ۱۹۲۰، مدیران این شرکت به دنبال روشی بودند که بتواند عملکرد مالی شرکت را بهصورت دقیقتر ارزیابی کرده و روابط متقابل بین نسبتهای مالی را نشان دهد. این نیاز به ایجاد چارچوبی منجر شد که بازده حقوق صاحبان سهام را به سه جزء اصلی تقسیم میکرد: حاشیه سود خالص (Net Profit Margin)، گردش کل داراییها (Asset Turnover) و اهرم مالی (Financial Leverage). این مدل که به نام «هویت دوپونت» (DuPont Identity) نیز شناخته میشود، بهسرعت به ابزاری استاندارد در تحلیل مالی تبدیل شد.

تحلیل دوپونت در ابتدا برای استفاده داخلی در شرکت دوپونت طراحی شد، اما با گذر زمان، تحلیلگران مالی در سراسر جهان آن را بهکار گرفتند و با ایجاد تغییرات و تعدیلاتی، این مدل را برای صنایع مختلف تطبیق دادند. امروزه، این روش نهتنها در شرکتهای تولیدی بلکه در صنایع خدماتی، فناوری و حتی استارتاپها نیز استفاده میشود.

اهمیت تحلیل دوپونت

بازده حقوق صاحبان سهام (ROE) یکی از مهمترین معیارهای ارزیابی عملکرد مالی شرکتهاست که نشاندهنده توانایی مدیریت در ایجاد ارزش برای سهامداران است. با این حال، ROE بهتنهایی تصویر کاملی از عملکرد شرکت ارائه نمیدهد. بهعنوان مثال، دو شرکت ممکن است ROE مشابهی داشته باشند، اما دلایل متفاوتی برای این بازده وجود داشته باشد؛ یکی ممکن است از حاشیه سود بالا و دیگری از اهرم مالی بالا سود برده باشد. تحلیل دوپونت با تفکیک ROE به اجزای تشکیلدهندهاش، به تحلیلگران کمک میکند تا منابع اصلی بازده را شناسایی کرده و نقاط قوت و ضعف شرکت را بهتر درک کنند.

از منظر کاربردی، این تحلیل به سرمایهگذاران امکان میدهد تا شرکتها را با رقبای صنعت یا معیارهای استاندارد مقایسه کنند. همچنین، مدیران میتوانند از این ابزار برای شناسایی زمینههای بهبود، مانند کاهش هزینهها، بهینهسازی استفاده از داراییها یا مدیریت بهتر بدهیها استفاده کنند. در ایران، این مدل در تحلیل شرکتهای بورسی، بهویژه در صنایعی مانند دارویی، پتروشیمی و فولاد، کاربرد گستردهای دارد.

ساختار مدل دوپونت

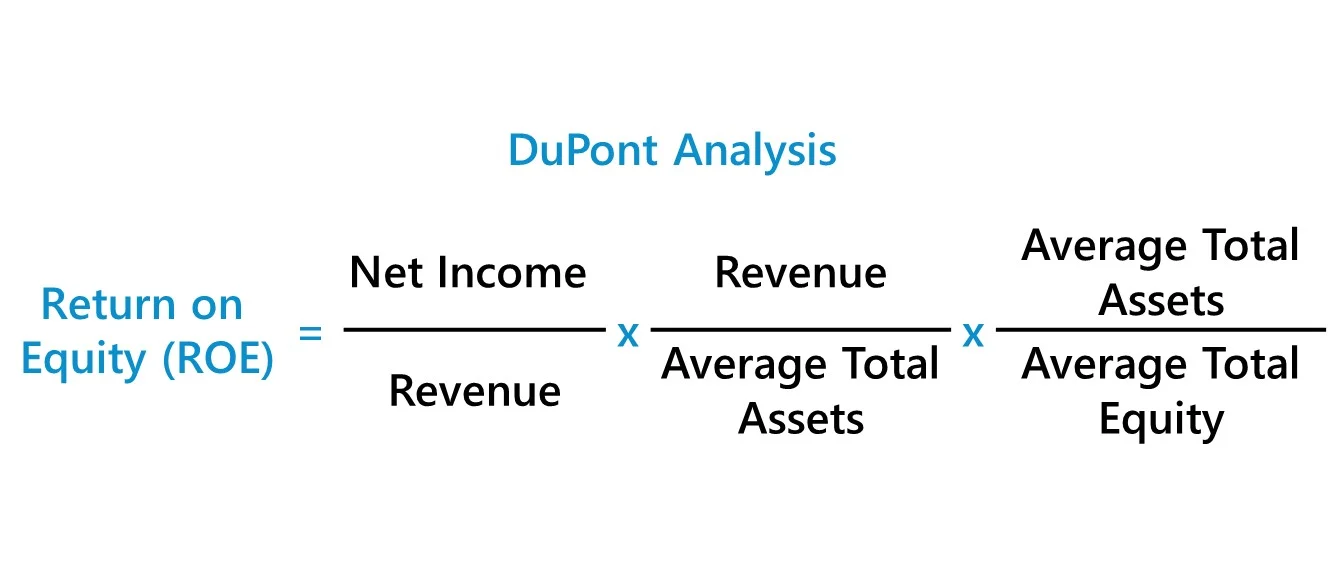

مدل دوپونت در سادهترین شکل خود، ROE را به سه جزء تقسیم میکند:

- حاشیه سود خالص (Net Profit Margin): نشاندهنده سودآوری شرکت است و از تقسیم سود خالص بر درآمد کل به دست میآید.

- گردش داراییها (Asset Turnover): کارایی شرکت در استفاده از داراییها برای تولید درآمد را نشان میدهد و از تقسیم درآمد کل بر میانگین کل داراییها محاسبه میشود.

- اهرم مالی (Financial Leverage): میزان استفاده شرکت از بدهی برای تأمین مالی داراییها را نشان میدهد و از تقسیم میانگین کل داراییها بر حقوق صاحبان سهام محاسبه میشود.

این فرمول سهمرحلهای، پایه تحلیل دوپونت است، اما مدل پیشرفتهتر پنجمرحلهای نیز وجود دارد که عوامل بیشتری مانند حاشیه سود عملیاتی و هزینههای بهره را در نظر میگیرد. در بخشهای بعدی، به تفصیل به هر یک از این اجزا و کاربردهای آنها پرداخته خواهد شد.

مزایای تحلیل دوپونت

تحلیل دوپونت به دلیل سادگی و در عین حال عمق تحلیلی، مزایای متعددی دارد:

- تفکیک عوامل بازده: این مدل به تحلیلگران امکان میدهد تا دقیقاً مشخص کنند که کدام عامل (سودآوری، کارایی یا اهرم) بیشترین تأثیر را بر ROE دارد.

- مقایسهپذیری: با استفاده از این مدل، میتوان عملکرد شرکت را با رقبا یا میانگین صنعت مقایسه کرد.

- شناسایی نقاط ضعف: تحلیل دوپونت به شناسایی زمینههایی مانند هزینههای بالا، استفاده ناکارآمد از داراییها یا بدهی بیشازحد کمک میکند.

- کاربرد استراتژیک: مدیران میتوانند از این تحلیل برای تدوین استراتژیهایی جهت بهبود عملکرد مالی استفاده کنند.

محدودیتهای تحلیل دوپونت

با وجود مزایای متعدد، این مدل محدودیتهایی نیز دارد:

- وابستگی به دادههای مالی: تحلیل دوپونت به دادههای مالی دقیق وابسته است که ممکن است در برخی شرکتها به دلیل حسابداری غیرشفاف یا دستکاری سود، قابلاعتماد نباشد.

- عدم توجه به عوامل کیفی: این مدل تنها بر دادههای کمی تمرکز دارد و عوامل کیفی مانند کیفیت مدیریت یا شرایط بازار را نادیده میگیرد.

- تفاوتهای صنعتی: حاشیه سود و گردش داراییها در صنایع مختلف متفاوت است و مقایسه مستقیم بین صنایع ممکن است گمراهکننده باشد.

تحلیل دوپونت بهعنوان یک ابزار کلاسیک و در عین حال قدرتمند، نقش مهمی در تحلیل مالی ایفا میکند. این روش با تجزیه ROE به اجزای کلیدی، به سرمایهگذاران و مدیران کمک میکند تا درک عمیقتری از عملکرد مالی شرکت به دست آورند. در بخشهای بعدی، به بررسی دقیقتر اجزای مدل دوپونت، فرمولها، مثالهای عملی و کاربردهای آن در تحلیل شرکتهای ایرانی و بینالمللی خواهیم پرداخت.

اجزای اصلی مدل دوپونت و تحلیل آنها

در بخش اول، به معرفی تحلیل دوپونت، تاریخچه، اهمیت و ساختار کلی آن پرداختیم. این روش با تجزیه بازده حقوق صاحبان سهام (ROE) به سه جزء کلیدی، یعنی حاشیه سود خالص، گردش داراییها و اهرم مالی، امکان تحلیل عمیقتر عملکرد مالی شرکتها را فراهم میکند. در این بخش، هر یک از این اجزا بهصورت جداگانه بررسی شده و با استفاده از فرمولها، مثالهای عملی و دیدگاههای تحلیلی، کاربرد آنها در ارزیابی شرکتها تشریح میشود. همچنین، به تفاوتهای این اجزا در صنایع مختلف، با تأکید بر شرکتهای ایرانی و بینالمللی، اشاره خواهد شد.

۱. حاشیه سود خالص (Net Profit Margin)

تعریف و فرمول

حاشیه سود خالص نشاندهنده میزان سودآوری شرکت است و از تقسیم سود خالص (Net Income) بر درآمد کل (Total Revenue) محاسبه میشود:

حاشیه سود خالص = (سود خالص ÷ درآمد کل) × 100

این نسبت نشان میدهد که چه درصدی از هر واحد درآمد به سود خالص تبدیل میشود. بهعنوان مثال، حاشیه سود ۱۰٪ به این معناست که از هر ۱۰۰ تومان درآمد، ۱۰ تومان بهعنوان سود خالص باقی میماند.

اهمیت و تحلیل

حاشیه سود خالص معیاری کلیدی برای ارزیابی کارایی عملیاتی و توانایی شرکت در مدیریت هزینههاست. شرکتهایی با حاشیه سود بالا معمولاً در کنترل هزینههای تولید، عملیاتی و مالی موفقتر هستند. با این حال، این نسبت به شدت به نوع صنعت وابسته است. برای مثال، در صنایع فناوری اطلاعات مانند شرکتهای نرمافزاری، حاشیه سود معمولاً بالاست (۲۰-۳۰٪)، در حالی که در صنایع خردهفروشی یا مواد غذایی، این رقم ممکن است به ۲-۵٪ محدود شود.

در ایران، شرکتهای فعال در بخش پتروشیمی، مانند پتروشیمی خلیجفارس، اغلب حاشیه سود بالایی دارند (طبق گزارشهای سال ۱۴۰۳، حدود ۱۵-۲۰٪)، به دلیل تقاضای پایدار و صادرات محصولات. در مقابل، شرکتهای فعال در صنایع رقابتی مانند خودروسازی (مانند ایرانخودرو) به دلیل هزینههای بالای تولید و مشکلات زنجیره تأمین، حاشیه سود پایینتری (کمتر از ۵٪) دارند.

عوامل مؤثر بر حاشیه سود

- هزینههای تولید: کاهش هزینههای مواد اولیه یا بهبود فرآیندهای تولید میتواند حاشیه سود را افزایش دهد.

- قیمتگذاری: استراتژیهای قیمتگذاری رقابتی یا پریمیوم تأثیر مستقیمی بر درآمد و حاشیه سود دارند.

- هزینههای غیرعملیاتی: هزینههای مالی (مانند بهره وام) و مالیات میتوانند سود خالص را کاهش دهند.

مثال عملی

فرض کنید شرکتی در یک دوره مالی، درآمد کل برابر با ۵۰۰ میلیون تومان و سود خالص برابر با ۷۵ میلیون تومان داشته باشد. در این صورت، حاشیه سود خالص به شکل زیر محاسبه میشود:

حاشیه سود خالص = (۷۵٬۰۰۰٬۰۰۰ ÷ ۵۰۰٬۰۰۰٬۰۰۰) × ۱۰۰

حاشیه سود خالص = ۱۵٪

این نشان میدهد که شرکت ۱۵٪ از درآمد خود را بهعنوان سود خالص حفظ میکند. اگر این شرکت در صنعت فولاد فعالیت کند، تحلیلگران میتوانند حاشیه سود آن را با میانگین صنعت (مثلاً ۱۲٪) مقایسه کنند تا عملکرد نسبی آن را ارزیابی کنند.

۲. گردش داراییها (Asset Turnover)

تعریف و فرمول

گردش داراییها معیاری برای سنجش کارایی شرکت در استفاده از داراییها برای تولید درآمد است. این نسبت نشان میدهد که شرکت به ازای هر ۱ ریال دارایی، چند ریال درآمد ایجاد کرده است.

فرمول محاسبه گردش داراییها به صورت زیر است:

گردش داراییها = درآمد کل ÷ میانگین کل داراییها

این نسبت نشان میدهد که شرکت به ازای هر واحد دارایی (مانند تجهیزات، موجودی کالا یا املاک) چه میزان درآمد تولید میکند. نسبت بالاتر نشاندهنده استفاده کارآمدتر از داراییهاست.

اهمیت و تحلیل

گردش داراییها بهویژه برای شرکتهایی با سرمایهگذاری سنگین در داراییهای ثابت (مانند صنایع تولیدی) اهمیت دارد. بهعنوان مثال، شرکتهای خردهفروشی مانند والمارت در سطح بینالمللی معمولاً گردش دارایی بالایی دارند (حدود ۲-۳)، زیرا با موجودی کالای زیاد و فروش سریع کار میکنند. در مقابل، شرکتهای سرمایهبر مانند شرکتهای نفتی (مانند آرامکو) به دلیل داراییهای سنگین، گردش پایینتری دارند (کمتر از ۱).

در ایران، شرکتهای فعال در بخش خردهفروشی آنلاین (مانند دیجیکالا) گردش دارایی بالایی دارند، زیرا مدل کسبوکار آنها بر فروش سریع و موجودی کم متکی است. در مقابل، شرکتهای فولادی مانند فولاد مبارکه به دلیل سرمایهگذاریهای کلان در تجهیزات، گردش دارایی پایینتری دارند.

عوامل مؤثر بر گردش داراییها

- مدیریت موجودی: کاهش موجودیهای راکد میتواند گردش دارایی را بهبود بخشد.

- استراتژی فروش: افزایش فروش از طریق بازاریابی یا گسترش بازار تأثیر مثبت دارد.

- نوع صنعت: صنایع خدماتی معمولاً گردش دارایی بالاتری نسبت به صنایع تولیدی دارند.

مثال عملی

فرض کنید شرکتی با درآمد کل ۱ میلیارد تومان و میانگین کل داراییها ۴۰۰ میلیون تومان فعالیت میکند. در این صورت، گردش داراییها به شکل زیر محاسبه میشود:

گردش داراییها = ۱٬۰۰۰٬۰۰۰٬۰۰۰ ÷ ۴۰۰٬۰۰۰٬۰۰۰

گردش داراییها = ۲٫۵

این عدد نشان میدهد که شرکت به ازای هر ۱ تومان دارایی، ۲٫۵ تومان درآمد تولید کرده است؛ که این میزان برای صنایعی مانند خردهفروشی (Retail) معمولاً قابلقبول تلقی میشود.

۳. اهرم مالی (Financial Leverage)

تعریف و فرمول

اهرم مالی نشاندهنده میزان استفاده شرکت از بدهی برای تأمین مالی داراییهاست. این نسبت مشخص میکند که چه مقدار از داراییهای شرکت از طریق حقوق صاحبان سهام و چه مقدار از طریق بدهی تأمین شدهاند.

فرمول محاسبه اهرم مالی به صورت زیر است:

اهرم مالی = میانگین کل داراییها ÷ حقوق صاحبان سهام

نسبت بالاتر اهرم مالی نشاندهنده این است که شرکت بیشتر از بدهی برای تأمین مالی خود استفاده کرده است. این موضوع میتواند باعث افزایش بازده برای سهامداران شود، اما در عین حال ریسک مالی شرکت را نیز افزایش میدهد.

اهمیت و تحلیل

اهرم مالی بهعنوان یک شمشیر دولبه عمل میکند. استفاده مناسب از بدهی میتواند ROE را تقویت کند، اما بدهی بیشازحد ممکن است شرکت را در معرض ریسک ورشکستگی قرار دهد. در بازارهای بینالمللی، شرکتهایی مانند اپل از اهرم مالی متعادل (حدود ۱.۵-۲) برای بهینهسازی بازده استفاده میکنند. در ایران، شرکتهای پتروشیمی به دلیل دسترسی به تسهیلات بانکی، گاهی اهرم مالی بالایی دارند (۲.۵-۳)، که میتواند در شرایط نوسانات ارزی خطرناک باشد.

عوامل مؤثر بر اهرم مالی

- هزینه بهره: نرخهای بهره پایینتر، استفاده از بدهی را جذابتر میکند.

- ریسک صنعت: صنایع پایدار (مانند مواد غذایی) میتوانند اهرم بالاتری داشته باشند.

- سیاستهای مالی: قوانین مالیاتی و دسترسی به وام تأثیر زیادی بر اهرم مالی دارند.

مثال عملی

فرض کنید شرکتی دارای میانگین کل داراییها ۶۰۰ میلیون تومان و حقوق صاحبان سهام ۲۰۰ میلیون تومان باشد. در این صورت، اهرم مالی به شکل زیر محاسبه میشود:

اهرم مالی = ۶۰۰٬۰۰۰٬۰۰۰ ÷ ۲۰۰٬۰۰۰٬۰۰۰

اهرم مالی = ۳

این عدد نشان میدهد که شرکت سه برابر حقوق صاحبان سهام خود دارایی دارد، که این داراییها عمدتاً از طریق بدهی تأمین شدهاند. این موضوع میتواند بازده سهامداران را افزایش دهد، اما ریسک مالی شرکت نیز به همان نسبت افزایش مییابد.

اجزای اصلی تحلیل دوپونت (حاشیه سود خالص، گردش داراییها و اهرم مالی) ابزارهایی قدرتمند برای تجزیه و تحلیل عملکرد مالی شرکتها هستند. این اجزا به تحلیلگران امکان میدهند تا منابع بازده را شناسایی کرده و استراتژیهای بهبود را تدوین کنند. در بخش بعدی، به مدل پنجمرحلهای دوپونت و کاربردهای پیشرفتهتر آن پرداخته خواهد شد.

مدل پنجمرحلهای دوپونت و تحلیل پیشرفته

در بخشهای قبلی، به معرفی تحلیل دوپونت، تاریخچه، اهمیت و اجزای سهگانه آن (حاشیه سود خالص، گردش داراییها و اهرم مالی) پرداختیم. اگرچه مدل سهمرحلهای دوپونت برای تحلیل اولیه عملکرد مالی شرکتها کافی است، اما مدل پیشرفتهتر پنجمرحلهای این امکان را فراهم میکند تا عوامل بیشتری مانند حاشیه سود عملیاتی و تأثیر هزینههای بهره بررسی شوند. این بخش به تشریح مدل پنجمرحلهای، فرمولهای مربوطه، کاربردهای آن در تحلیل شرکتها و تفاوتهای آن با مدل سهمرحلهای میپردازد. همچنین، با استفاده از مثالهای عملی و مقایسههایی از شرکتهای ایرانی و بینالمللی، کاربرد این مدل در دنیای واقعی بررسی میشود.

مدل پنجمرحلهای دوپونت

مدل پنجمرحلهای دوپونت نسخه پیشرفتهتری از مدل سهمرحلهای است که بازده حقوق صاحبان سهام (ROE) را به پنج جزء کلیدی تجزیه میکند. این مدل با وارد کردن حاشیه سود عملیاتی و تأثیر مالیات و بهره، دید دقیقتری نسبت به عملکرد مالی شرکت ارائه میدهد.

ROE =(سود عملیاتی ÷ درآمد کل) ×(EBIT ÷ سود عملیاتی) ×(سود خالص ÷ EBIT) ×(درآمد کل ÷ میانگین کل داراییها) ×(میانگین کل داراییها ÷ حقوق صاحبان سهام)

توضیح اجزای مدل:

- حاشیه سود عملیاتی = سود عملیاتی ÷ درآمد کل

- ضریب تبدیل سود عملیاتی به EBIT = EBIT ÷ سود عملیاتی

- تأثیر مالیات و بهره = سود خالص ÷ EBIT

- گردش داراییها = درآمد کل ÷ میانگین کل داراییها

- اهرم مالی = میانگین کل داراییها ÷ حقوق صاحبان سهام

این فرمول شامل پنج جزء است:

- حاشیه سود عملیاتی (Operating Profit Margin): نشاندهنده کارایی عملیاتی شرکت در تولید سود از فعالیتهای اصلی است.

- تأثیر هزینههای غیرعملیاتی (Non-operating Efficiency): نشاندهنده تأثیر هزینههای غیرعملیاتی (مانند هزینههای مالی) بر سود است.

- تأثیر مالیات و بهره (Tax and Interest Burden): نشاندهنده میزان کاهش سود به دلیل مالیات و هزینههای بهره است.

- گردش داراییها (Asset Turnover): همانطور که در بخش دوم توضیح داده شد، کارایی استفاده از داراییها را نشان میدهد.

- اهرم مالی (Financial Leverage): میزان استفاده از بدهی برای تأمین مالی داراییها را نشان میدهد.

تحلیل اجزای مدل پنجمرحلهای

۱. حاشیه سود عملیاتی

حاشیه سود عملیاتی از تقسیم سود عملیاتی (Operating Income) بر درآمد کل محاسبه میشود:

حاشیه سود عملیاتی = سود عملیاتی ÷ درآمد کل

این نسبت بر سود حاصل از فعالیتهای اصلی شرکت تمرکز دارد و هزینههای غیرعملیاتی مانند بهره و مالیات را در نظر نمیگیرد. در ایران، شرکتهای دارویی مانند داروسازی دکتر عبیدی معمولاً حاشیه سود عملیاتی بالایی دارند (حدود ۲۰-۲۵٪ بر اساس گزارشهای سال ۱۴۰۳)، به دلیل تقاضای پایدار و هزینههای عملیاتی نسبتاً پایین. در مقابل، شرکتهای خودروسازی مانند سایپا به دلیل هزینههای بالای تولید و مشکلات زنجیره تأمین، حاشیه عملیاتی پایینتری (۵-۱۰٪) دارند.

۲. تأثیر هزینههای غیرعملیاتی

این جزء از تقسیم سود قبل از بهره و مالیات (EBIT) بر سود عملیاتی محاسبه میشود:

[ \text{تأثیر هزینههای غیرعملیاتی} = \frac{\text{EBIT}}{\text{سود عملیاتی}} ]

این نسبت نشان میدهد که چقدر از سود عملیاتی تحت تأثیر هزینههای غیرعملیاتی (مانند هزینههای مالی یا درآمدهای متفرقه) تغییر میکند. در شرکتهای بینالمللی مانند اپل، این نسبت معمولاً نزدیک به ۱ است، زیرا درآمدهای غیرعملیاتی (مانند سرمایهگذاریها) نقش مهمی دارند. در ایران، شرکتهای پتروشیمی به دلیل درآمدهای صادراتی ممکن است این نسبت را بالاتر از ۱ داشته باشند.

۳. تأثیر مالیات و بهره

این جزء از تقسیم سود خالص بر سود قبل از بهره و مالیات محاسبه میشود:

تأثیر هزینههای غیرعملیاتی = EBIT ÷ سود عملیاتی

این نسبت نشاندهنده میزان کاهش سود به دلیل مالیات و هزینههای بهره است. در ایران، شرکتهایی که از معافیتهای مالیاتی (مانند شرکتهای فعال در مناطق آزاد) برخوردارند، این نسبت بالاتری دارند. بهعنوان مثال، شرکتهای پتروشیمی در مناطق آزاد مانند عسلویه ممکن است تأثیر مالیات کمتری داشته باشند.

۴. گردش داراییها

همانطور که در بخش دوم توضیح داده شد، این نسبت کارایی شرکت در استفاده از داراییها را نشان میدهد. در سطح بینالمللی، شرکتهای فناوری مانند گوگل گردش دارایی بالایی دارند (۱.۵-۲)، در حالی که شرکتهای سرمایهبر مانند شرکتهای نفتی (مانند شل) گردش پایینتری دارند (۰.۵-۱).

۵. اهرم مالی

این جزء نیز همانطور که در بخش دوم بحث شد، میزان استفاده از بدهی را نشان میدهد. شرکتهای ایرانی مانند فولاد مبارکه به دلیل سرمایهگذاریهای سنگین، اغلب اهرم مالی بالایی دارند (۲.۵-۳).

مزایای مدل پنجمرحلهای

مدل پنجمرحلهای نسبت به مدل سهمرحلهای مزایای زیر را دارد:

- دقت بالاتر: با تفکیک هزینههای عملیاتی و غیرعملیاتی، تحلیل دقیقتری از سودآوری ارائه میدهد.

- توجه به مالیات و بهره: این مدل تأثیر سیاستهای مالیاتی و هزینههای بدهی را بهصورت جداگانه بررسی میکند.

- کاربرد در صنایع پیچیده: در صنایعی با ساختار مالی پیچیده (مانند بانکداری یا بیمه)، مدل پنجمرحلهای اطلاعات بیشتری ارائه میدهد.

محدودیتهای مدل پنجمرحلهای

- پیچیدگی محاسبات: نیاز به دادههای دقیقتر و محاسبات پیچیدهتر ممکن است برای تحلیلگران تازهکار چالشبرانگیز باشد.

- وابستگی به کیفیت دادهها: در ایران، به دلیل مشکلات گزارشگری مالی در برخی شرکتها، دسترسی به دادههای دقیق برای این مدل دشوار است.

- عدم توجه به عوامل خارجی: مانند مدل سهمرحلهای، این مدل نیز عوامل کیفی مانند تغییرات بازار یا سیاستهای کلان اقتصادی را در نظر نمیگیرد.

مثال عملی

فرض کنید شرکتی با اطلاعات مالی زیر در نظر گرفته شود:

- درآمد کل: ۱,۰۰۰ میلیون تومان

- سود عملیاتی: ۲۰۰ میلیون تومان

- EBIT: ۱۸۰ میلیون تومان

- سود خالص: ۱۳۵ میلیون تومان

- میانگین کل داراییها: ۵۰۰ میلیون تومان

- حقوق صاحبان سهام: ۲۰۰ میلیون تومان

محاسبات مدل پنجمرحلهای دوپونت:

- حاشیه سود عملیاتی: (200 ÷ 1,000 = 0.2) یا ۲۰٪

- تأثیر هزینههای غیرعملیاتی: (180 ÷ 200 = 0.9)

- تأثیر مالیات و بهره: (135 ÷ 180 = 0.75)

- گردش داراییها: (1,000 ÷ 500 = 2)

- اهرم مالی: (500 ÷ 200 = 2.5)

اکنون ROE برابر است با:

ROE = 0.2 × 0.9 × 0.75 × 2 × 2.5 = 0.0675 × 2 × 2.5 = 0.3375 یا 33.75%

این تحلیل نشان میدهد که ROE شرکت ۳۳.۷۵٪ است، اما حاشیه سود عملیاتی نسبتاً بالا (۲۰٪) و تأثیر مالیات و بهره (۰.۷۵) نشاندهنده فشار هزینههای مالی و مالیاتی است.

کاربرد در ایران و جهان

در ایران، مدل پنجمرحلهای در تحلیل شرکتهای بورسی مانند پتروشیمیها یا بانکها که ساختار مالی پیچیدهای دارند، بسیار مفید است. بهعنوان مثال، تحلیل شرکت پتروشیمی زاگرس با این مدل نشان میدهد که حاشیه سود عملیاتی بالا و تأثیر کم مالیات به دلیل معافیتهای منطقه آزاد، ROE بالایی ایجاد کرده است. در سطح بینالمللی، شرکتهایی مانند آمازون از این مدل برای تحلیل تأثیر سرمایهگذاریهای سنگین در داراییها و بدهیها استفاده میکنند.

مدل پنجمرحلهای دوپونت ابزار قدرتمندی برای تحلیل دقیقتر عملکرد مالی است. این مدل با تفکیک عوامل سودآوری، کارایی و اهرم مالی، به تحلیلگران کمک میکند تا درک عمیقتری از عملکرد شرکت به دست آورند. در بخش بعدی، به کاربردهای عملی تحلیل دوپونت در تحلیل شرکتهای ایرانی و بینالمللی و مطالعات موردی پرداخته خواهد شد.

کاربردهای عملی تحلیل دوپونت و مطالعات موردی

در بخشهای قبلی، به معرفی تحلیل دوپونت، اجزای سهگانه و مدل پیشرفته پنجمرحلهای آن پرداختیم. این ابزار تحلیلی به دلیل توانایی در تجزیه بازده حقوق صاحبان سهام (ROE) به اجزای کلیدی، بهطور گستردهای در تحلیل مالی شرکتها استفاده میشود. در این بخش، به بررسی کاربردهای عملی تحلیل دوپونت در تحلیل شرکتهای ایرانی و بینالمللی، با تمرکز بر مطالعات موردی واقعی و مقایسههای صنعتی، میپردازیم. این بخش نشان میدهد که چگونه تحلیل دوپونت میتواند به سرمایهگذاران و مدیران در تصمیمگیریهای استراتژیک کمک کند. همچنین، با استفاده از دادههای واقعی و منابع ایرانی و بینالمللی، مثالهایی از شرکتهای فعال در صنایع مختلف ارائه خواهد شد.

کاربردهای عملی تحلیل دوپونت

تحلیل دوپونت بهعنوان یک ابزار چندمنظوره، در حوزههای مختلف مالی و مدیریتی کاربرد دارد. مهمترین کاربردهای آن عبارتاند از:

- ارزیابی عملکرد شرکت: تحلیل دوپونت به مدیران کمک میکند تا نقاط قوت و ضعف عملکرد مالی شرکت را شناسایی کنند. برای مثال، شرکتی با ROE بالا ممکن است به دلیل اهرم مالی بیشازحد در معرض ریسک باشد.

- مقایسه با رقبا: این تحلیل امکان مقایسه عملکرد شرکت با رقبا یا میانگین صنعت را فراهم میکند، که برای سرمایهگذاران در انتخاب سهام مناسب حیاتی است.

- تدوین استراتژیهای بهبود: با شناسایی نقاط ضعف در حاشیه سود، گردش داراییها یا اهرم مالی، مدیران میتوانند استراتژیهایی برای بهبود عملکرد تدوین کنند.

- تحلیل ریسک مالی: بررسی اهرم مالی به شناسایی ریسکهای ناشی از بدهیهای بالا کمک میکند، که در بازارهای نوسانی مانند ایران اهمیت زیادی دارد.

مطالعه موردی ۱: شرکت پتروشیمی خلیجفارس (ایران)

شرکت پتروشیمی خلیجفارس یکی از بزرگترین شرکتهای پتروشیمی ایران است که در بورس اوراق بهادار تهران (بورس تهران) فعالیت میکند. این شرکت در سال ۱۴۰۳ گزارش مالی منتشر کرد که امکان تحلیل دوپونت را فراهم میکند.

تحلیل دوپونت (مدل سهمرحلهای)

بر اساس گزارش مالی سال ۱۴۰۳، اطلاعات زیر برای شرکت پتروشیمی خلیجفارس در دسترس است (دادهها تقریبی و بر اساس گزارشهای عمومی):

- سود خالص: ۱۵,۰۰۰ میلیارد تومان

- درآمد کل: ۷۵,۰۰۰ میلیارد تومان

- میانگین کل داراییها: ۱۰۰,۰۰۰ میلیارد تومان

- حقوق صاحبان سهام: ۴۰,۰۰۰ میلیارد تومان

محاسبات مدل سهمرحلهای:

- حاشیه سود خالص = (15,000 ÷ 75,000) × 100 = 20%

- گردش داراییها = 75,000 ÷ 100,000 = 0.75

- اهرم مالی = 100,000 ÷ 40,000 = 2.5

اکنون ROE برابر است با:

ROE = 0.2 × 0.75 × 2.5 = 0.375 یا 37.5%

تحلیل نتایج

-

حاشیه سود خالص (۲۰٪): این رقم نشاندهنده سودآوری قوی شرکت است که به دلیل تقاضای بالا برای محصولات پتروشیمی و معافیتهای مالیاتی در مناطق آزاد به دست آمده است.

-

گردش داراییها (۰.۷۵): این مقدار نسبتاً پایین است، که به دلیل سرمایهگذاریهای سنگین در داراییهای ثابت (مانند کارخانهها و تجهیزات) در صنعت پتروشیمی رایج است.

-

اهرم مالی (۲.۵): استفاده از بدهی برای تأمین مالی داراییها، ROE را تقویت کرده، اما ریسک مالی را نیز افزایش داده است، بهویژه در شرایط نوسانات ارزی.

تحلیل دوپونت نشان میدهد که ROE بالای شرکت پتروشیمی خلیجفارس عمدتاً به حاشیه سود بالا و اهرم مالی وابسته است. مدیران این شرکت میتوانند با بهبود گردش داراییها (مثلاً از طریق بهینهسازی موجودی یا افزایش فروش صادراتی) عملکرد مالی را بهبود بخشند.

مطالعه موردی ۲: شرکت اپل (بینالمللی)

شرکت اپل (Apple Inc.) یکی از بزرگترین شرکتهای فناوری جهان است که در بازار سهام نزدک (NASDAQ) معامله میشود. این شرکت به دلیل سودآوری بالا و مدیریت کارآمد داراییها، نمونهای عالی برای تحلیل دوپونت است.

تحلیل دوپونت (مدل سهمرحلهای)

بر اساس گزارش مالی سال ۲۰۲۴ اپل (دادهها تقریبی و بر اساس گزارشهای عمومی):

- سود خالص: ۹۷ میلیارد دلار

- درآمد کل: ۳۹۴ میلیارد دلار

- میانگین کل داراییها: ۳۵۲ میلیارد دلار

- حقوق صاحبان سهام: ۵۰.۷ میلیارد دلار

محاسبات مدل سهمرحلهای:

- حاشیه سود خالص = (97 ÷ 394) × 100 ≈ 24.6%

- گردش داراییها = 394 ÷ 352 ≈ 1.12

- اهرم مالی = 352 ÷ 50.7 ≈ 6.94

اکنون ROE برابر است با:

ROE = 0.246 × 1.12 × 6.94 ≈ 1.91 یا 191%

تحلیل نتایج

- حاشیه سود خالص (۲۴.۶٪): حاشیه سود بالای اپل به دلیل برند قوی، قیمتگذاری پریمیوم و کنترل هزینههای تولید است.

- گردش داراییها (۱.۱۲): این مقدار نشاندهنده کارایی مناسب در استفاده از داراییهاست، اگرچه به دلیل سرمایهگذاریهای کلان در تحقیق و توسعه و زیرساختها، این نسبت در مقایسه با شرکتهای خردهفروشی پایینتر است.

- اهرم مالی (۶.۹۴): اهرم مالی بسیار بالا نشاندهنده استفاده گسترده از بدهی برای تأمین مالی است که ROE را بهطور چشمگیری افزایش داده، اما ریسک مالی را نیز بالا برده است.

تحلیل دوپونت اپل نشان میدهد که ROE بسیار بالای این شرکت عمدتاً به اهرم مالی بالا وابسته است. این موضوع نشاندهنده استراتژی تهاجمی اپل در استفاده از بدهی برای تقویت بازده است، اما سرمایهگذاران باید به ریسکهای ناشی از این اهرم بالا توجه کنند.

مقایسه شرکتهای ایرانی و بینالمللی

تحلیل دوپونت امکان مقایسه شرکتها در صنایع و مناطق مختلف را فراهم میکند. در مقایسه پتروشیمی خلیجفارس و اپل:

- حاشیه سود خالص: اپل (۲۴.۶٪) نسبت به پتروشیمی خلیجفارس (۲۰٪) سودآوری بیشتری دارد، که به دلیل برند قوی و مدل کسبوکار مبتنی بر فناوری است.

- گردش داراییها: اپل (۱.۱۲) نسبت به پتروشیمی خلیجفارس (۰.۷۵) کارایی بیشتری در استفاده از داراییها دارد، که به دلیل ماهیت سرمایهبر صنعت پتروشیمی قابلانتظار است.

- اهرم مالی: اهرم مالی اپل (۶.۹۴) بسیار بالاتر از پتروشیمی خلیجفارس (۲.۵) است، که نشاندهنده استراتژی مالی متفاوت این دو شرکت است.

در ایران، شرکتهای فعال در صنایع سرمایهبر مانند فولاد و پتروشیمی معمولاً گردش دارایی پایینتری دارند، در حالی که شرکتهای فناوری بینالمللی مانند اپل یا گوگل به دلیل مدلهای کسبوکار سبکتر، گردش دارایی بالاتری دارند.

کاربرد در تصمیمگیری استراتژیک

تحلیل دوپونت به شرکتها کمک میکند تا استراتژیهای بهبود عملکرد را تدوین کنند:

- بهبود حاشیه سود: شرکتهای ایرانی مانند ایرانخودرو میتوانند با کاهش هزینههای تولید یا بهبود زنجیره تأمین، حاشیه سود را افزایش دهند.

- افزایش گردش داراییها: شرکتهای خردهفروشی مانند دیجیکالا میتوانند با بهینهسازی موجودی و افزایش فروش آنلاین، گردش داراییها را بهبود بخشند.

- مدیریت اهرم مالی: شرکتهای پتروشیمی میتوانند با بازنگری در ساختار بدهی، ریسکهای مالی را کاهش دهند.

تحلیل دوپونت ابزاری قدرتمند برای ارزیابی عملکرد مالی شرکتها و شناسایی فرصتهای بهبود است. مطالعات موردی پتروشیمی خلیجفارس و اپل نشان داد که این تحلیل میتواند تفاوتهای ساختاری بین صنایع و مناطق را روشن کند. در بخش نهایی، به جمعبندی، محدودیتها و توصیههای کلی برای استفاده از تحلیل دوپونت در ایران و جهان پرداخته خواهد شد.

جمعبندی، محدودیتها و توصیههای کاربردی

در بخشهای قبلی، تحلیل دوپونت را بهعنوان یک ابزار کلیدی برای ارزیابی عملکرد مالی شرکتها بررسی کردیم. از معرفی و تاریخچه در بخش اول، تشریح اجزای سهگانه (حاشیه سود خالص، گردش داراییها و اهرم مالی) در بخش دوم، مدل پیشرفته پنجمرحلهای در بخش سوم، تا کاربردهای عملی و مطالعات موردی در بخش چهارم، این مقاله بهطور جامع به تحلیل دوپونت پرداخت. در این بخش نهایی، به جمعبندی یافتهها، بررسی محدودیتهای این مدل، ارائه توصیههای کاربردی برای استفاده در ایران و جهان، و نتیجهگیری کلی میپردازیم. هدف این بخش، ارائه یک دیدگاه منسجم و عملی برای استفاده از تحلیل دوپونت در تصمیمگیریهای مالی و استراتژیک است.

جمعبندی تحلیل دوپونت

تحلیل دوپونت یک ابزار تحلیلی قدرتمند است که بازده حقوق صاحبان سهام (ROE) را به اجزای تشکیلدهنده آن تفکیک میکند تا درک عمیقتری از عملکرد مالی شرکت فراهم کند. مدل سهمرحلهای دوپونت، که بر حاشیه سود خالص، گردش داراییها و اهرم مالی تمرکز دارد، به تحلیلگران امکان میدهد تا منابع اصلی بازده را شناسایی کنند. مدل پنجمرحلهای، با افزودن حاشیه سود عملیاتی و تأثیر مالیات و بهره، تحلیل دقیقتری ارائه میدهد که بهویژه در صنایع پیچیده مانند بانکداری یا فناوری کاربرد دارد.

مطالعات موردی شرکت پتروشیمی خلیجفارس (ایران) و اپل (جهان) نشان داد که تحلیل دوپونت میتواند تفاوتهای ساختاری بین صنایع و مناطق را روشن کند. بهعنوان مثال، پتروشیمی خلیجفارس با حاشیه سود بالا و اهرم مالی متعادل، ROE قابلتوجهی دارد، در حالی که اپل با اهرم مالی بالا و کارایی مناسب در استفاده از داراییها، بازده بسیار بالایی ایجاد میکند. این تحلیل نهتنها برای سرمایهگذاران در انتخاب سهام مناسب مفید است، بلکه به مدیران کمک میکند تا استراتژیهای بهبود عملکرد را تدوین کنند.

محدودیتهای تحلیل دوپونت

با وجود مزایای متعدد، تحلیل دوپونت محدودیتهایی نیز دارد که باید در نظر گرفته شوند:

- وابستگی به دادههای مالی: تحلیل دوپونت به دادههای مالی دقیق و شفاف وابسته است. در ایران، مشکلات گزارشگری مالی در برخی شرکتها، مانند دستکاری سود یا عدم شفافیت در صورتهای مالی، میتواند دقت تحلیل را کاهش دهد. بهعنوان مثال، گزارشهای مالی برخی شرکتهای کوچک در بورس تهران ممکن است ناقص یا غیرقابلاعتماد باشند.

- عدم توجه به عوامل کیفی: این مدل تنها بر نسبتهای مالی تمرکز دارد و عوامل کیفی مانند کیفیت مدیریت، فرهنگ سازمانی، یا تغییرات بازار را نادیده میگیرد. برای مثال، موفقیت شرکتهای فناوری مانند اپل تا حدی به نوآوری و برندینگ وابسته است که در تحلیل دوپونت منعکس نمیشود.

- تفاوتهای صنعتی: حاشیه سود و گردش داراییها در صنایع مختلف بهطور قابلتوجهی متفاوت است. مقایسه مستقیم شرکتهای صنایع سرمایهبر (مانند فولاد) با صنایع خدماتی (مانند فناوری) میتواند گمراهکننده باشد.

- پیچیدگی در مدل پنجمرحلهای: اگرچه مدل پنجمرحلهای دقت بیشتری ارائه میدهد، اما نیاز به دادههای دقیقتر و محاسبات پیچیدهتر دارد که ممکن است برای تحلیلگران تازهکار یا شرکتهای کوچک چالشبرانگیز باشد.

- ریسکهای مرتبط با اهرم مالی: تحلیل دوپونت ممکن است اهرم مالی بالا را بهعنوان عامل مثبت در ROE نشان دهد، اما این امر میتواند ریسکهای مالی را پنهان کند، بهویژه در بازارهای نوسانی مانند ایران که تحت تأثیر تحریمها و نوسانات ارزی است.

توصیههای کاربردی برای استفاده از تحلیل دوپونت

برای استفاده مؤثر از تحلیل دوپونت در ایران و جهان، توصیههای زیر ارائه میشود:

- استفاده از دادههای معتبر: در ایران، تحلیلگران باید از منابع معتبر مانند گزارشهای بورس تهران، سازمان حسابرسی، یا سامانه کدال برای دسترسی به دادههای مالی استفاده کنند. در سطح بینالمللی، پایگاههای داده مانند بلومبرگ یا یاهو فایننس اطلاعات قابلاعتمادی ارائه میدهند.

- مقایسه صنعتی: برای تحلیل دقیق، شرکتها باید با رقبای همصنعت یا میانگین صنعت مقایسه شوند. بهعنوان مثال، در ایران، شرکتهای پتروشیمی باید با یکدیگر مقایسه شوند، نه با شرکتهای خودروسازی.

- توجه به عوامل کیفی: تحلیلگران باید تحلیل دوپونت را با ارزیابی عوامل کیفی مانند مدیریت، شرایط بازار، و ریسکهای کلان اقتصادی تکمیل کنند. برای مثال، در ایران، تأثیر تحریمها بر صادرات شرکتهای پتروشیمی باید در نظر گرفته شود.

- مدیریت اهرم مالی: در بازارهای پرریسک مانند ایران، شرکتها باید تعادل بین استفاده از بدهی و کاهش ریسک مالی را حفظ کنند. بهعنوان مثال، شرکتهای فولادی میتوانند با بازنگری در ساختار بدهی، ریسکهای ناشی از نوسانات ارزی را کاهش دهند.

- استفاده از مدل پنجمرحلهای در صنایع پیچیده: در صنایعی مانند بانکداری یا بیمه، که هزینههای غیرعملیاتی و مالیات تأثیر زیادی دارند، مدل پنجمرحلهای اطلاعات دقیقتری ارائه میدهد. برای مثال، تحلیل بانک ملت با این مدل میتواند تأثیر سیاستهای مالیاتی و نرخ بهره را روشن کند.

- آموزش و ابزارهای نرمافزاری: تحلیلگران ایرانی میتوانند از نرمافزارهایی مانند اکسل یا SPSS برای محاسبات دوپونت استفاده کنند. همچنین، دورههای آموزشی تحلیل مالی در مؤسسات ایرانی مانند دانشگاه تهران یا مؤسسه حسابداری میتواند مهارتهای لازم را تقویت کند.

تحلیل دوپونت در ایران: چالشها و فرصتها

در ایران، تحلیل دوپونت با چالشهای خاصی مواجه است، از جمله عدم شفافیت مالی، نوسانات ارزی، و تأثیر سیاستهای کلان اقتصادی مانند تحریمها. با این حال، این ابزار فرصتهای متعددی نیز ارائه میدهد:

- شناسایی فرصتهای بهبود: شرکتهای ایرانی مانند ایرانخودرو میتوانند با تحلیل دوپونت، هزینههای تولید را کاهش داده و حاشیه سود را بهبود بخشند.

- جذب سرمایهگذاری خارجی: تحلیل دوپونت میتواند به سرمایهگذاران خارجی کمک کند تا عملکرد شرکتهای ایرانی را بهتر ارزیابی کنند، بهویژه در صنایعی مانند پتروشیمی که پتانسیل صادراتی بالایی دارند.

- توسعه بازار سرمایه: استفاده گستردهتر از تحلیل دوپونت در بورس تهران میتواند به بهبود شفافیت و جذب سرمایهگذاران داخلی کمک کند.

تحلیل دوپونت در جهان: درسهایی برای ایران

در سطح بینالمللی، شرکتهای پیشرو مانند اپل و آمازون از تحلیل دوپونت برای بهینهسازی عملکرد مالی استفاده میکنند. ایران میتواند از این تجربیات درسهایی بیاموزد:

- تمرکز بر کارایی داراییها: شرکتهای فناوری با گردش دارایی بالا نشان میدهند که بهینهسازی استفاده از داراییها میتواند بازده را افزایش دهد. شرکتهای ایرانی مانند دیجیکالا میتوانند این رویکرد را در خردهفروشی آنلاین پیادهسازی کنند.

- مدیریت ریسک اهرم مالی: شرکتهای بینالمللی با مدیریت متعادل بدهی، ریسکهای مالی را کاهش میدهند. این درس برای شرکتهای ایرانی در شرایط اقتصادی ناپایدار بسیار مهم است.

تحلیل دوپونت یک ابزار کلاسیک و در عین حال قدرتمند است که به تحلیلگران و مدیران امکان میدهد تا عملکرد مالی شرکتها را با دقت بیشتری ارزیابی کنند. این مدل با تفکیک ROE به اجزای کلیدی، نهتنها نقاط قوت و ضعف شرکت را روشن میکند، بلکه راهنمایی برای بهبود استراتژیک ارائه میدهد. در ایران، با وجود چالشهایی مانند عدم شفافیت مالی، این ابزار میتواند به توسعه بازار سرمایه و جذب سرمایهگذاری کمک کند. در سطح جهانی، تجربیات شرکتهای پیشرو نشاندهنده پتانسیل این مدل برای بهینهسازی عملکرد است.

برای استفاده مؤثر از تحلیل دوپونت، تحلیلگران باید به دادههای معتبر دسترسی داشته باشند، مقایسههای صنعتی را مدنظر قرار دهند، و عوامل کیفی را در تحلیل خود بگنجانند. با توجه به پویاییهای بازارهای ایران و جهان، تحلیل دوپونت همچنان ابزاری حیاتی برای تصمیمگیریهای مالی و استراتژیک باقی خواهد ماند.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.