بودجه بندی از بالا به پایین چیست؟

بودجه بندی بالا به پایین Top-Down Budgeting

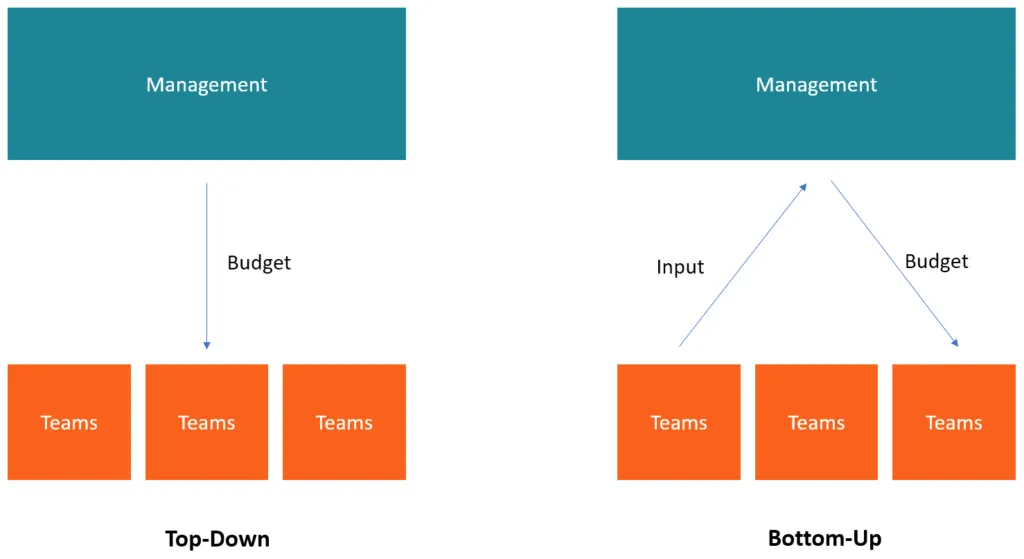

بودجهبندی از بالا به پایین (Top-Down Budgeting) یکی از روشهای اصلی در تهیه و تنظیم بودجه است که در آن فرآیند تصمیمگیری درباره بودجه، از سطوح بالای مدیریتی آغاز میشود و به مرور به لایههای پایینتر سازمان منتقل میشود. در این رویکرد، مدیران ارشد و تصمیمگیران کلان سازمان، بودجه کلی را بر اساس استراتژیها و اهداف سازمان تعیین کرده و سپس این بودجه به بخشهای مختلف تخصیص داده میشود.

در این روش، تیمهای مدیریتی بالادستی ابتدا یک تخمین کلی از بودجه مورد نیاز سازمان در سطوح کلان ارائه میدهند. سپس بودجه بر اساس اهداف سازمان، بهصورت درصدی یا بر مبنای اولویتهای استراتژیک، به دپارتمانها و بخشهای مختلف تخصیص مییابد. پس از آن، بخشها و دپارتمانها موظف میشوند تا برنامههای کاری خود را با بودجه تخصیص دادهشده هماهنگ کنند.

کاربردهای بودجهبندی از بالا به پایین

بودجهبندی از بالا به پایین معمولاً در سازمانهای بزرگ و متمرکز کاربرد بیشتری دارد. این سازمانها به دلیل ساختار سلسلهمراتبی و کنترل متمرکز نیاز دارند که تصمیمگیریها در سطوح بالاتر انجام شود. این روش در بخشهای دولتی، شرکتهای بزرگ چندملیتی، و سازمانهای با ساختار سازمانی پیچیده به خوبی عمل میکند.

همچنین، بودجهبندی از بالا به پایین در زمانهای بحرانی یا تغییرات سریع در بازار نیز موثر است. زیرا در این شرایط، سازمانها نیاز دارند که به سرعت تصمیمات کلان بگیرند و منابع خود را بهصورت متمرکز و سریع تخصیص دهند.

مزایای بودجه بندی از بالا به پایین

این روش بودجهبندی مزایای قابل توجهی دارد که در بسیاری از سازمانها به دلیل تمرکز بر استراتژی کلان و هماهنگی بهتر میان بخشها ترجیح داده میشود:

- تمرکز بر استراتژی کلان سازمان: یکی از بزرگترین مزایای این روش این است که بودجهبندی بر اساس اهداف کلان و استراتژیهای کلان سازمان انجام میشود. این به مدیران ارشد کمک میکند تا منابع سازمان را بهگونهای تخصیص دهند که بیشترین تاثیر را بر دستیابی به اهداف استراتژیک داشته باشد.

- سادهتر بودن فرآیند: بودجهبندی از بالا به پایین اغلب سادهتر و سریعتر از روشهای دیگر مانند بودجهبندی از پایین به بالا است، زیرا تصمیمات در سطح کلان گرفته میشوند و نیازی به تحلیلهای پیچیده در تمامی سطوح سازمان نیست.

- کنترل بیشتر مدیران ارشد: در این روش، مدیران ارشد کنترل بیشتری بر نحوه تخصیص منابع و بودجه دارند، زیرا آنها تصمیمگیران اصلی در فرآیند تخصیص بودجه هستند. این کنترل بیشتر میتواند به هماهنگی بهتر بین بخشها و جلوگیری از تخصیص نادرست منابع کمک کند.

- هماهنگی بیشتر بین بخشها: با توجه به اینکه بودجه از بالا تعیین میشود، بخشهای مختلف سازمان هماهنگی بیشتری با اهداف کلان خواهند داشت و احتمال بروز تضاد بین بخشها کاهش مییابد.

معایب بودجه بندی از بالا به پایین

در عین حال که این روش مزایای خود را دارد، بودجهبندی از بالا به پایین با چالشها و معایب خاصی نیز همراه است:

- عدم انعطافپذیری برای واحدها: یکی از بزرگترین معایب این روش این است که بخشهای مختلف سازمان ممکن است بودجه کافی برای برآورده کردن نیازهای خاص خود را دریافت نکنند، زیرا بودجه توسط مدیران ارشد به صورت کلی تعیین شده و به جزییات عملکرد هر واحد توجه کافی نشده است.

- ناآگاهی از نیازهای واقعی بخشها: در این روش، تصمیمات بودجهای بر اساس تحلیلهای کلی انجام میشود و ممکن است نیازهای واقعی هر بخش به درستی مورد توجه قرار نگیرد. این میتواند به کاهش کارایی بخشهای مختلف سازمان منجر شود.

- ایجاد نارضایتی در میان مدیران میانی: مدیران میانی که باید بودجه تخصیصیافته را در بخشهای خود مدیریت کنند، ممکن است از نبود مشارکت در فرآیند تصمیمگیری و تخصیص بودجه ناراضی باشند. این نارضایتی میتواند بر عملکرد کلی سازمان تأثیر منفی بگذارد.

- ممکن است نوآوری محدود شود: چون در این روش، بودجه به صورت کلی و از بالا تعیین میشود، بخشهای مختلف ممکن است برای اجرای ایدهها و نوآوریهای جدید با محدودیت مالی مواجه شوند، زیرا بودجه آنها پیش از این تعیین شده است.

مراحل بودجه بندی از بالا به پایین

فرآیند بودجهبندی از بالا به پایین در چند مرحله انجام میشود:

مرحله ۱: تعیین اهداف کلان

مدیران ارشد ابتدا اهداف کلی و استراتژیک سازمان را مشخص میکنند. این اهداف میتواند شامل برنامههای رشد، کاهش هزینهها، یا افزایش سودآوری باشد. در این مرحله، استراتژی کلی سازمان تعیینکننده مقدار کل بودجه است.

مرحله ۲: تخمین بودجه کل

با توجه به اهداف و استراتژیهای کلان، مقدار بودجه کلی برای سال مالی آینده تخمین زده میشود. این تخمین بر اساس تحلیلهای مالی گذشته، عملکرد کنونی و پیشبینیهای آینده صورت میگیرد.

مرحله ۳: تخصیص بودجه به بخشها

بودجه کلی به بخشها و واحدهای مختلف سازمان تخصیص داده میشود. این تخصیص بر اساس اولویتهای استراتژیک و نیازهای هر بخش انجام میشود. مدیران ارشد ممکن است از معیارهایی مانند میزان عملکرد، اهمیت بخش در دستیابی به اهداف کلان، و نیازهای فوری استفاده کنند.

مرحله ۴: پیادهسازی و اجرا

پس از تخصیص بودجه، بخشها و دپارتمانها باید برنامههای خود را بر اساس بودجه دریافتی تنظیم کنند و در چارچوب منابع تخصیصیافته عمل کنند.

مرحله ۵: نظارت و بازخورد

در طول سال مالی، مدیران ارشد بر عملکرد بخشها نظارت کرده و در صورت لزوم تعدیلاتی را در بودجه انجام میدهند. بازخورد مداوم بین مدیران ارشد و مدیران میانی برای اصلاح انحرافات احتمالی اهمیت زیادی دارد.

بودجهبندی از بالا به پایین در مقایسه با بودجهبندی از پایین به بالا

در مقابل بودجهبندی از بالا به پایین، روش بودجهبندی از پایین به بالا قرار دارد. در بودجهبندی از پایین به بالا، هر بخش از سازمان ابتدا نیازهای مالی خود را تعیین کرده و سپس این نیازها به سطح بالاتر سازمان منتقل میشود تا در نهایت بودجه کلی سازمان شکل بگیرد. تفاوتهای اصلی این دو روش به شرح زیر است:

- تمرکز: در بودجهبندی از بالا به پایین، تمرکز بر استراتژی کلان سازمان است، در حالی که در بودجهبندی از پایین به بالا، تمرکز بر نیازها و خواستههای هر بخش بهصورت جداگانه است.

- فرآیند: بودجهبندی از بالا به پایین سریعتر و متمرکزتر است، اما بودجهبندی از پایین به بالا ممکن است زمانبرتر باشد زیرا نیاز به تحلیل دقیقتر و مشارکت بیشتر بخشهای مختلف دارد.

- انعطافپذیری: بودجهبندی از پایین به بالا انعطافپذیری بیشتری به واحدهای سازمانی میدهد، زیرا آنها میتوانند نیازهای خود را بهصورت دقیقتر تعیین کنند.

نتیجهگیری

بودجهبندی از بالا به پایین یکی از روشهای موثر و سریع برای تخصیص بودجه در سازمانها است که به مدیران ارشد این امکان را میدهد تا منابع را بر اساس اهداف استراتژیک و کلان سازمان مدیریت کنند. این روش بهویژه در سازمانهای بزرگ و با ساختار متمرکز کاربرد دارد. با این حال، چالشهایی مانند نادیده گرفتن نیازهای خاص بخشها و کاهش انگیزه مدیران میانی از جمله معایب آن است.

در نهایت، انتخاب روش مناسب بودجهبندی باید بر اساس ساختار و نیازهای سازمان باشد. برخی سازمانها ممکن است نیاز داشته باشند که از ترکیبی از روشهای بودجهبندی استفاده کنند تا به بهترین شکل ممکن منابع مالی خود را مدیریت کنند.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.