بودجه اولیه چیست؟

بودجه اولیه Pay-Yourself-First Budget

بودجه ای که اول از همه به خودتان بپردازید، دقیقاً همانطور که به نظر میرسد کار میکند: ابتدا اهداف پسانداز خود را تأمین میکنید، سپس از بقیه چک حقوق خود هر طور که دوست دارید استفاده میکنید. در حالی که مزایای زیادی برای این نوع بودجه وجود دارد، معایبی نیز وجود دارد که باید از آنها آگاه بود.

به طور خلاصه:

- بودجهای که ابتدا به خودتان پرداخت کنید، یک روش بودجهبندی است که در آن ابتدا برای اهداف پساندازتان پول کنار میگذارید، سپس از بقیه چکهای دستمزدتان همانطور که میخواهید استفاده میکنید.

- بودجهای که اول از همه خودتان پرداخت کنید، آسانتر از سایر انواع بودجهها است، زیرا نیازی به صرف زمان برای پیگیری هزینههای خود ندارید. تا زمانی که به اهداف پس انداز خود می رسید و بدهی بیشتری نمی پذیرید، خوب هستید.

- بودجه ای که اول از همه خودتان پرداخت کنید، برای کسانی که در حال حاضر کنترل خوبی در مخارج و پس انداز خود دارند، بهترین کار را دارد. اگر در خطر اضافه برداشت از حساب یا بالا بردن موجودی کارت اعتباری هستید، ممکن است بی اثر باشد

تعریف و نمونه هایی از بودجه اولیه که خودتان پرداخت کنید

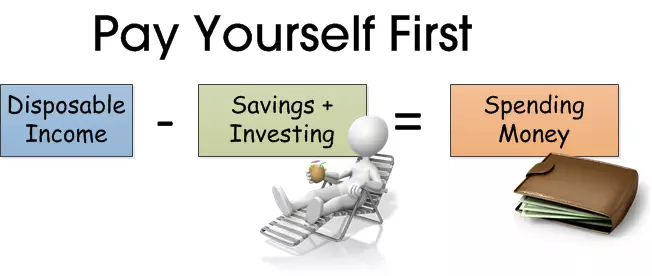

بودجهای که ابتدا به خودتان پرداخت کنید، یک استراتژی بودجهریزی معکوس است که در آن ابتدا بخشی از درآمد خود را پسانداز میکنید – اساساً پسانداز خود را مانند یک صورتحساب در نظر میگیرید – سپس بقیه پول خود را برای پوشش هزینهها استفاده میکنید و هر طور که صلاح میدانید خرج میکنید.

بودجهای که اول از همه خودتان پرداخت کنید، آسانتر از سایر انواع بودجهها است، زیرا نیازی به صرف زمان برای پیگیری هزینههای خود ندارید. تا زمانی که پس انداز را در اولویت قرار دهید، قبض های خود را پوشش دهید، و بدهی بیشتری نپذیرید، خوب هستید.

به عنوان مثال، فرض کنید هدف شما این است که 20 درصد از درآمد خود را پس انداز کنید. بنابراین شما 10 درصد برای بازنشستگی، 5 درصد در صندوق اضطراری و 5 درصد در صندوق مرخصی پس انداز می کنید. اکنون، میتوانید آزادانه 80 درصد دیگر را صرف خواستهها و نیازها کنید.

RJ Weiss، یک برنامه ریز مالی معتبر و بنیانگذار The Ways to Wealth، گفت: “روش ترجیحی من بودجه بندی، بودجه بندی معکوس است.” این روش زمانی است که شما ابتدا اهداف خود را پرداخت می کنید (مثلاً پس انداز، صندوق مسافرتی، پیش پرداخت خانه و غیره) و سپس می توانید باقی مانده را خرج کنید. به این ترتیب، فرد به اهداف خود، در حالت ایده آل، از طریق نقل و انتقالات خودکار، رسیدگی می کند، و سپس می تواند آزادانه باقی مانده را خرج کند.

چگونه یک بودجه اولیه برای خودتان کار می کند؟

زمانی که «اول به خودتان پرداخت میکنید»، بهمحض دریافت حقوق، بهطور خودکار برای اهداف مالی خود پول کنار میگذارید. به این ترتیب، ابتدا پول مستقیماً به حساب پس انداز شما، IRA، 401(k) و هر حساب سرمایه گذاری دیگری می رود. سپس شما آزاد هستید که بقیه چک خود را هر طور که می خواهید خرج کنید.

بودجهای که اول از همه خودتان پرداخت کنید، شکلی از بودجهبندی کم هزینه است، زیرا نیازی به ردیابی تک تک پنیهایی که خرج میکنید ندارد. تا زمانی که به اهداف پس انداز خود دست می یابید و حساب ها را اضافه برداشت نمی کنید یا بدهی بیشتری نمی پذیرید، این کار را به درستی انجام می دهید.

توجه داشته باشید

روش 50/30/20 و روش 80/20 دو نوع بودجه اولیه هستند. با هر دوی این روش ها 20 درصد از درآمد خود را پس انداز می کنید و بقیه را برای خواسته ها و نیازها استفاده می کنید.

فرض کنید 5000 دلار در ماه درآمد دارید و اهداف پس انداز شما عبارتند از:

- اگر 49 سال یا کمتر دارید، امسال Roth IRA خود را با 500 دلار کمک هر ماه به حداکثر برسانید (محدودیت مشارکت سالانه 6000 دلار تا 49 سال، 7000 دلار برای 50 سال و بالاتر)

- 400 دلار در ماه برای پیش پرداخت خانه پس انداز کنید.

- 200 دلار در ماه در صندوق اضطراری قرار دهید.

- 100 دلار در ماه در صندوق تعطیلات ذخیره کنید.

در مجموع، باید 1200 دلار در ماه پس انداز کنید که به شما نرخ پس انداز 24٪ (1200 دلار / 5000 دلار = 24٪) می دهد.

سپس از 3800 دلار دیگر (یا 76٪) برای پوشش هزینه های ثابت و متغیر خود مانند اجاره، خدمات آب و برق، مواد غذایی، قبض تلفن و غذا خوردن در بیرون استفاده می کنیدپ.

توجه داشته باشید

آیا اهداف پس انداز بزرگی دارید که سعی می کنید به آنها برسید؟ آنها را به تکه های دوهفته ای تقسیم کنید (یا اگر ماهیانه به شما پرداخت می شود، تکه های ماهانه)، بنابراین می توانید به راحتی آنها را پیگیری کنید. به عنوان مثال، اگر می خواهید Roth IRA خود را که در حال حاضر محدودیت مشارکت 6000 دلار در سال دارد، به حداکثر برسانید، هدف پس انداز شما 500 دلار در ماه خواهد بود.

چگونه یک بودجه پرداخت کنید؟

ساختن بودجه ای که اول از همه خودتان پرداخت کنید یک فرآیند پنج مرحله ای ساده است.

یک بودجه ایجاد کنید

نیازی نیست که درآمد و هزینههای خود را با بودجهای که اول از همه خودتان پرداخت کنید، ردیابی کنید. با این حال، شما نیاز به ایجاد یک بودجه دارید ، بنابراین شما یک پایه برای اینکه چقدر می توانید خودتان پرداخت کنید، دارید. با بررسی صورتحساب های بانکی و کارت اعتباری خود و جمع کردن هزینه های خود شروع کنید. این مجموع را با درآمد خود مقایسه کنید تا ببینید چقدر پول اضافی در بودجه خود دارید.

توجه داشته باشید هزینه ها ماه به ماه در نوسان است، بنابراین خریدهای خود را برای سه ماه گذشته جمع آوری کنید، سپس آنها را با هم میانگین کنید تا عدد دقیق تری داشته باشید.

اهداف پس انداز خود را فهرست کنید

اکنون زمان بخش سرگرم کننده است، جایی که تصمیم می گیرید هر ماه با پس انداز خود چه کاری انجام دهید.

به مثال قبلی برگردیم، اگر 400 دلار در بودجه خود باقی مانده است، ممکن است تصمیم بگیرید که 200 دلار در حساب بازنشستگی، 100 دلار در صندوق اضطراری و 100 دلار برای بدهی کارت اعتباری خود قرار دهید. اینکه چگونه بقیه حقوق خود را خرج کنید کاملاً به شما بستگی دارد.

تنظیم انتقال خودکار

هنگامی که اهداف پس انداز خود را مشخص کردید، یک ساعت یا بیشتر را برای تنظیم انتقال خودکار برای تأمین بودجه اهداف پس انداز خود اختصاص دهید. نقل و انتقالات خودکار را برای حسابهای جاری، حسابهای پسانداز، IRA و سایر حسابهای سرمایهگذاری تنظیم کنید تا همزمان با زمان پرداخت شما باشد.

بقیه پول خود را هر طور که می خواهید خرج کنید بودجه اولیه

شاید بزرگترین مزیت بودجهای که اول از همه به خودتان بپردازید این است که مجبور نیستید زمان یا انرژی ذهنی خود را برای اطمینان از اینکه در دستههای خاصی خرج نمیکنید تلف کنید. شما این آزادی را دارید که بقیه حقوق خود را با شرایط خود خرج کنید.

در صورت نیاز تنظیمات را انجام دهید بودجه اولیه

اگر متوجه شدید که پول کافی برای تامین تمام خواسته ها و نیازهای خود در ماه ندارید، به دنبال راه هایی برای کاهش خریدهای سرگرم کننده یا کاهش هزینه های ثابت خود باشید (مثلاً نقل مکان به یک آپارتمان ارزان تر یا مذاکره در مورد صورت حساب ها). همچنین به دنبال راه هایی برای افزایش درآمد خود باشید.

اگر این مراحل را انجام داده اید و هنوز در وضعیت قرمز قرار دارید، ممکن است زمان آن رسیده که برخی از اهداف پس انداز و پرداخت بدهی خود را کاهش دهید تا زمانی که بودجه متعادلی داشته باشید. زمانی که وضعیت مالی تان کمی روشن تر شد، می توانید آن اهداف را پشت سر بگذارید.

درصد خوبی برای پرداخت به خودتان چقدر است؟

هنگامی که در حال ایجاد یک بودجه برای خودتان هستید، یکی از اولین سوالاتی که ممکن است برایتان پیش بیاید این است که «من چقدر باید به خودم بپردازم؟»

اکثر کارشناسان توصیه می کنند حداقل 20 درصد از درآمد خود را در هر ماه پس انداز کنید. اما در زندگی واقعی، همه چیز همیشه به این آسانی نیست. شما ممکن است حقوق و دستمزد به چک دریافت کنید یا در نقطه ای باشید که 5٪ از درآمد خود را پس انداز کنید و این اشکالی ندارد. پس انداز کردن هر چیزی، حتی اگر فقط چند دلار در ماه باشد، بهتر از صرفه جویی در هیچ چیز است.

حتی تمرین پرداخت اول به خود در هر ماه می تواند زمانی که وضعیت شما بهبود یابد و در نهایت فرصت پس انداز پول بیشتری را داشته باشید، نتایج بسیار زیادی را به همراه خواهد داشت.

مزایا و معایب یک بودجه اولیه

مزایا

- شکل بودجهبندی کم هزینه : با بودجهای که اول از همه خودتان پرداخت کنید، لازم نیست نگران این باشید که آیا هزینه زیادی برای مسکن میکنید یا خوب است که در سالن سینما پاپ کورن بخرید. شما می توانید بقیه چک خود را هر طور که مایلید خرج کنید وقتی ابتدا خودتان را پرداخت کنید.

- پس انداز را در اولویت قرار می دهد : هدف کلی بودجه این است که به شما کمک کند به اهداف پس انداز خود برسید و بهترین زندگی خود را داشته باشید. با بودجه پرداخت اول، مطمئن می شوید که از همان ابتدا به آن اهداف می رسید.

- بودجه شما را خودکار میکند : یکی از قوانین طلایی بودجه اول پرداخت، تنظیم انتقال خودکار برای تمام اهداف پساندازتان است تا در ثانیهای که پرداخت میکنید، پول از حساب جاری شما خارج شود. دور از چشم، دور از ذهن.

معایب

- اگر حقوق و دستمزد به چک پرداخت میکنید، ایدهآل نیست : ممکن است فضای کافی در بودجه خود نداشته باشید تا بتوانید به راحتی ابتدا بدون اضافه برداشت یا بدهی پرداخت کنید. در این مثال، ابتدا از یک پاکت یا بودجه مبتنی بر صفر استفاده کنید، سپس زمانی که کمی در بودجه خود برای صرفه جویی دارید، به بودجه ای که ابتدا خودتان پرداخت می کنید، تغییر دهید.

- می تواند منجر به خرج کردن بی انضباط شود : وقتی ابتدا به خودتان پول می دهید و بقیه را هر طور که دوست دارید خرج می کنید، ممکن است فرصت هایی را برای اصلاح مخارج خود و رسیدن به اهداف پس انداز خود سریعتر از دست بدهید.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.