بودجهریزی عملیاتی چیست؟

بودجهریزی عملیاتی Operating Budge

بودجهریزی عملیاتی یکی از مهمترین ابزارهای مدیریت مالی و برنامهریزی در سازمانهای دولتی، عمومی و حتی خصوصی است. این روش، که بر پایه ارتباط میان منابع مالی مصرفی و نتایج عملکردی بنا شده، به دنبال افزایش شفافیت، کارایی و اثربخشی در تخصیص منابع است.

بودجهریزی عملیاتی رویکردی است که در آن منابع مالی موردنیاز برای فعالیتها و برنامههای سازمان بر اساس اهداف مشخص، نتایج قابلاندازهگیری و عملکرد واقعی تخصیص داده میشود. برخلاف روشهای سنتی بودجهریزی که عمدتاً به ورودیها (هزینهها و اعتبارات) توجه دارند، بودجهریزی عملیاتی بر خروجیها و نتایج عملکردی متمرکز است. به عبارتی، در این روش، هزینهکرد منابع مالی به طور مستقیم با اهداف سازمان و نتایج عملکردی آن مرتبط میشود.

در ادامه، به طور جامع مفهوم بودجهریزی عملیاتی، اهداف، اصول، مراحل، مزایا، معایب و چالشهای اجرای آن مورد بررسی قرار میگیرد.

اهمیت بودجه عملیاتی

- تعیین اهداف مالی: با ایجاد یک بودجه عملیاتی مشخص، اهداف مالی سازمان برای دوره آینده تعیین میشود. این اهداف میتوانند شامل افزایش درآمد، کاهش هزینهها یا دستیابی به سهم بازار مشخصی باشند.

- تخصیص منابع: بودجه عملیاتی به سازمان کمک میکند تا منابع مالی خود را به طور موثر تخصیص دهد. با مشخص کردن میزان بودجهای که برای هر فعالیت اختصاص مییابد، سازمان میتواند اطمینان حاصل کند که منابع مالی به بهترین نحو استفاده میشوند.

- کنترل هزینهها: بودجه عملیاتی به عنوان یک ابزار کنترل هزینهها عمل میکند. با مقایسه هزینههای واقعی با هزینههای بودجهای، میتوان به سرعت از انحرافات احتمالی آگاه شد و اقدامات اصلاحی لازم را انجام داد.

- تصمیمگیری بهتر: بودجه عملیاتی به مدیران کمک میکند تا تصمیمات بهتری در مورد سرمایهگذاری، کاهش هزینهها و توسعه محصولات جدید بگیرند. با داشتن یک تصویر روشن از وضعیت مالی سازمان، میتوان ریسکهای مرتبط با تصمیمگیری را کاهش داد.

- افزایش پاسخگویی: بودجه عملیاتی به مدیران کمک میکند تا نسبت به عملکرد مالی سازمان پاسخگو باشند. با مقایسه عملکرد واقعی با اهداف بودجهای، میتوان به راحتی پیشرفت سازمان را ارزیابی کرد.

اهداف بودجهریزی عملیاتی

- بهبود تخصیص منابع: اطمینان از اینکه منابع محدود در جایی صرف میشوند که بیشترین بازدهی را دارند.

- افزایش شفافیت: ارائه گزارشهای واضح و جامع از نحوه استفاده از منابع.

- ارتقای پاسخگویی: مسئولیتپذیری مدیران و کارکنان در قبال نتایج عملکرد.

- کاهش هزینهها: شناسایی ناکارآمدیها و کاهش هزینههای غیرضروری.

- بهبود کارایی و اثربخشی: ایجاد ارتباط مستقیم میان هزینهکرد و نتایج قابلاندازهگیری.

اصول بودجهریزی عملیاتی

- برنامهمحوری: بودجه باید بر اساس برنامههای عملیاتی سازمان و اهداف استراتژیک آن تنظیم شود.

- شاخصهای عملکردی: تعریف و استفاده از شاخصهای مناسب برای اندازهگیری عملکرد و ارزیابی نتایج.

- پاسخگویی مدیریتی: مدیران باید در قبال نحوه استفاده از منابع و دستیابی به اهداف پاسخگو باشند.

- شفافیت مالی: تمامی اطلاعات مالی و عملکردی باید بهصورت دقیق و شفاف ارائه شوند.

- انعطافپذیری: بودجهریزی عملیاتی باید امکان تغییر و تطبیق با شرایط جدید را داشته باشد.

ویژگیهای اصلی بودجهریزی عملیاتی

- ارتباط منابع با نتایج: بودجه بر اساس برنامههای عملیاتی تنظیم میشود و منابع صرفاً برای تحقق اهداف تعیینشده تخصیص مییابند.

- قابلیت اندازهگیری عملکرد: نتایج برنامهها و فعالیتها با استفاده از شاخصهای کمی و کیفی قابلاندازهگیری هستند.

- شفافیت و پاسخگویی: سازمانها موظف به ارائه گزارشهای شفاف در خصوص نحوه استفاده از منابع و میزان دستیابی به اهداف هستند.

- تمرکز بر کارایی و اثربخشی: هدف اصلی این روش، بیشینهسازی نتایج مثبت و کاهش هزینهها از طریق بهینهسازی فرایندهاست.

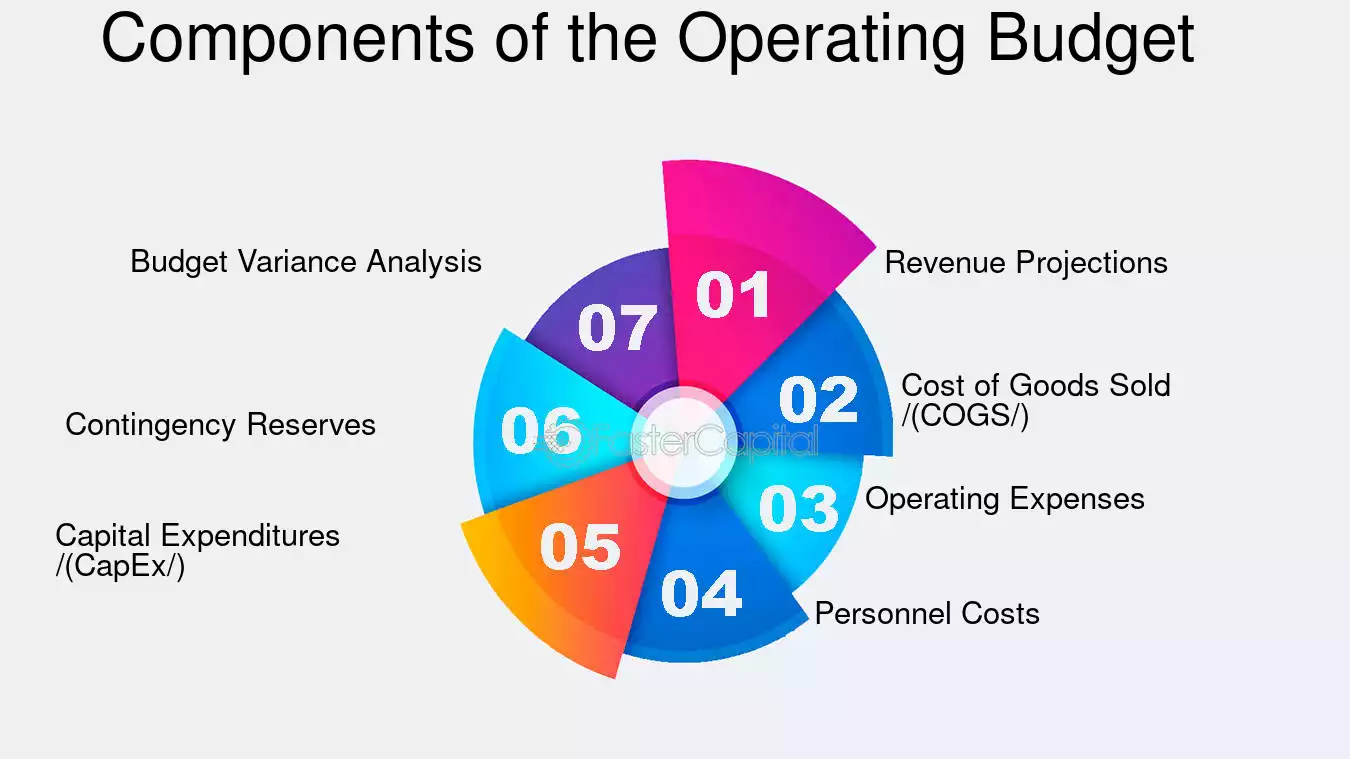

اجزای اصلی بودجه عملیاتی

- درآمدهای پیشبینی شده: این بخش شامل تمام درآمدهایی است که سازمان انتظار دارد در طول دوره بودجه به دست آورد.

- هزینههای عملیاتی: این بخش شامل تمام هزینههای مرتبط با فعالیتهای اصلی کسبکار است، مانند هزینه مواد اولیه، دستمزد، هزینههای اداری و هزینههای فروش و بازاریابی.

- هزینههای غیر عملیاتی: این بخش شامل هزینههایی است که به طور مستقیم با فعالیتهای اصلی کسبکار مرتبط نیستند، مانند هزینههای مالی و هزینههای استثنایی.

انواع بودجه عملیاتی

- بودجه افزایشی: در این روش، بودجه سال جاری به عنوان پایه در نظر گرفته شده و بر اساس آن، بودجه سال آینده با اعمال تغییرات جزئی تهیه میشود.

- بودجه صفر: در این روش، هر ساله تمام فعالیتها و هزینهها از نو مورد ارزیابی قرار میگیرند و بودجه برای هر فعالیت به طور جداگانه تعیین میشود.

- بودجه مبتنی بر فعالیت: در این روش، هزینهها بر اساس فعالیتهای مختلف سازمان تخصیص داده میشود.

مراحل بودجهریزی عملیاتی

- تعیین اهداف و برنامهها: سازمان باید اهداف استراتژیک و عملیاتی خود را مشخص کند و برنامههای موردنیاز برای دستیابی به این اهداف را طراحی نماید.

- شناسایی فعالیتها و خروجیها: هر برنامه به فعالیتهای جزئیتر تقسیم شده و خروجیهای قابلاندازهگیری برای آنها تعریف میشود.

- تعیین شاخصهای عملکردی: برای ارزیابی نتایج هر فعالیت یا برنامه، شاخصهای مناسب تعریف میشود. این شاخصها باید دقیق، قابلاندازهگیری و مرتبط با اهداف باشند.

- تخمین هزینهها: هزینههای مرتبط با هر فعالیت یا برنامه باید بهدقت برآورد شود و در بودجه لحاظ گردد.

- تخصیص منابع: منابع مالی بر اساس اولویتها و نیازهای هر برنامه تخصیص داده میشوند.

- اجرا و نظارت: برنامهها بر اساس بودجه تصویبشده اجرا شده و فرایند نظارت بر عملکرد بهطور مستمر انجام میشود.

- ارزیابی عملکرد و اصلاح: عملکرد برنامهها و فعالیتها بر اساس شاخصهای تعریفشده ارزیابی میشود و در صورت نیاز، تغییرات و اصلاحات لازم اعمال میگردد.

مزایای بودجهریزی عملیاتی

- افزایش کارایی و اثربخشی: با تمرکز بر نتایج و خروجیها، سازمانها میتوانند منابع خود را به شکل بهینهتر استفاده کنند.

- شفافیت مالی: این روش باعث میشود که هزینهها و نتایج هر فعالیت بهصورت دقیق و قابلمشاهده باشد.

- پاسخگویی مدیریتی: مدیران و کارکنان در قبال عملکرد خود و نحوه استفاده از منابع پاسخگو خواهند بود.

- کاهش هزینههای غیرضروری: با شناسایی فعالیتهای ناکارآمد، هزینهها کاهش مییابد.

- ارتباط مستقیم با اهداف سازمانی: بودجهریزی عملیاتی باعث میشود که برنامهها و هزینهها بهطور مستقیم با اهداف استراتژیک سازمان همسو شوند.

چالشها و معایب بودجهریزی عملیاتی

- پیچیدگی فرایند: این روش نیازمند تحلیلهای دقیق، دادههای گسترده و برنامهریزی پیچیده است.

- نیاز به دادههای دقیق: برای اجرای موفق بودجهریزی عملیاتی، اطلاعات مالی و عملکردی دقیق و بهروز ضروری است.

- هزینههای اجرایی: پیادهسازی این روش ممکن است هزینهبر باشد و نیازمند آموزش کارکنان و توسعه زیرساختها باشد.

- مقاومت در برابر تغییر: کارکنان و مدیران ممکن است در برابر تغییر از روشهای سنتی به بودجهریزی عملیاتی مقاومت کنند.

- اندازهگیری نتایج غیرمالی: برخی از خروجیها و نتایج، بهویژه در سازمانهای دولتی و غیرانتفاعی، ممکن است بهسختی قابلاندازهگیری باشند.

نمونههای موفق از بودجهریزی عملیاتی

- ایالات متحده آمریکا: در دهه 1990، دولت فدرال ایالات متحده از بودجهریزی عملیاتی برای افزایش پاسخگویی و شفافیت در سازمانهای دولتی استفاده کرد. این تلاشها بخشی از برنامه “قانون نتایج عملکردی دولت” (GPRA) بود.

- استرالیا: دولت استرالیا یکی از پیشگامان پیادهسازی بودجهریزی عملیاتی در بخش عمومی است. این کشور با تمرکز بر شاخصهای عملکردی، توانست کارایی نهادهای دولتی را بهبود دهد.

- ایران: در ایران، تلاشهایی برای حرکت به سمت بودجهریزی عملیاتی در برنامههای توسعه و بودجههای سالانه انجام شده است، اما مشکلاتی مانند نبود زیرساختهای مناسب و مقاومت در برابر تغییر، اجرای کامل آن را محدود کرده است.

منابع پیشنهادی برای مطالعه بیشتر

- کتابها

- “Budgeting for Public Managers” نوشته John W. Swain

- “Performance-Based Budgeting: The Missing Piece in State Fiscal Reform” نوشته Janet M. Kelly

- مقالات علمی

- مقاله “Performance Budgeting: Linking Funding and Results” از OECD

- مقاله “Challenges of Implementing Performance-Based Budgeting” از IMF

- منابع آنلاین

- وبسایت OECD (www.oecd.org)

- گزارشهای بانک جهانی در زمینه بودجهریزی عملیاتی

هنگام بودجهریزی عملیاتی باید به چه نکاتی توجه کنیم؟

برای موفقیت در بودجهریزی عملیاتی، باید به نکات مهمی توجه کنیم. اولین نکته این است که تمام بخشهای مختلف یک سازمان یا کارگاه باید با هم هماهنگ باشند. هر بخش باید در زمینه تخصصی خود عملکرد خوبی داشته باشد، اما در عین حال باید با دیگر بخشها نیز همکاری کند. همچنین، هر بخش باید مسئولیت عملکرد خود را بپذیرد و در قبال نتایج کار خود پاسخگو باشد.

تفاوت بودجهریزی عملیاتی با بودجهریزی سنتی

| ویژگی | بودجهریزی سنتی | بودجهریزی عملیاتی |

|---|---|---|

| مبنای تخصیص بودجه | ورودیها (هزینهها) | خروجیها و نتایج عملکردی |

| تمرکز اصلی | میزان اعتبارات و هزینهها | دستیابی به اهداف و کارایی |

| شفافیت | نسبتاً محدود | بسیار بالا |

| پاسخگویی | کم | بالا |

| نظارت و ارزیابی | محدود و کلی | مبتنی بر شاخصهای عملکردی |

نتیجهگیری

بودجهریزی عملیاتی بهعنوان ابزاری نوین در مدیریت مالی، میتواند به افزایش شفافیت، پاسخگویی، و کارایی سازمانها کمک کند. اگرچه اجرای این روش با چالشهایی همراه است، اما با برنامهریزی دقیق، آموزش کارکنان، و توسعه زیرساختهای مناسب، میتوان از مزایای بلندمدت آن بهرهمند شد.

سوالات متداول

1. بودجهریزی عملیاتی چیست؟

بودجهریزی عملیاتی رویکردی است که در آن تخصیص منابع مالی بر اساس اهداف عملیاتی، نتایج قابلاندازهگیری و عملکرد واقعی انجام میشود. در این روش، هزینهکرد منابع مستقیماً به اهداف سازمانی و نتایج عملکردی آن مرتبط است.

2. چرا بودجهریزی عملیاتی مهم است؟

بودجهریزی عملیاتی کمک میکند تا منابع مالی به شکلی کارآمدتر تخصیص یابند، شفافیت در عملکرد سازمانها افزایش یابد، و نتایج بهطور دقیقتر اندازهگیری و ارزیابی شوند. این روش باعث بهینهسازی هزینهها و دستیابی به اهداف سازمانی بهصورت اثربخشتر میشود.

3. چه تفاوتی میان بودجهریزی سنتی و بودجهریزی عملیاتی وجود دارد؟

در بودجهریزی سنتی، تمرکز بیشتر بر هزینهها و ورودیها است، در حالی که در بودجهریزی عملیاتی، منابع مالی بر اساس خروجیها و نتایج عملکردی تخصیص داده میشوند. همچنین، در روش عملیاتی، ارزیابی عملکرد و پاسخگویی مدیران بر اساس نتایج مشخص انجام میشود.

4. بودجهریزی عملیاتی چه مزایایی دارد؟

- افزایش کارایی و اثربخشی: تخصیص بهینه منابع با توجه به اهداف مشخص.

- شفافیت و پاسخگویی: ایجاد گزارشهای دقیق و شفاف در خصوص استفاده از منابع.

- کاهش هزینههای غیرضروری: شناسایی و حذف هزینههای ناکارآمد.

- ارتباط مستقیم با اهداف سازمانی: اطمینان از همراستایی اهداف و تخصیص منابع.

5. چه چالشهایی در اجرای بودجهریزی عملیاتی وجود دارد؟

- پیچیدگی فرایند: نیاز به تحلیلهای دقیق و دادههای گسترده.

- نیاز به دادههای دقیق: اطلاعات مالی و عملکردی باید دقیق و بهروز باشند.

- هزینههای اجرایی: ممکن است پیادهسازی این روش نیازمند هزینهها و منابع اضافی باشد.

- مقاومت در برابر تغییر: تغییر از روشهای سنتی به بودجهریزی عملیاتی ممکن است با مقاومت روبرو شود.

6. چگونه عملکرد در بودجهریزی عملیاتی اندازهگیری میشود؟

عملکرد با استفاده از شاخصهای عملکردی که معمولاً کمی و قابلاندازهگیری هستند، ارزیابی میشود. این شاخصها میتوانند شامل میزان دستیابی به اهداف، کارایی استفاده از منابع و نتایج حاصل از فعالیتها باشند.

7. آیا بودجهریزی عملیاتی تنها در بخش دولتی کاربرد دارد؟

خیر، هرچند که این روش بیشتر در سازمانهای دولتی و عمومی مورد استفاده قرار میگیرد، اما شرکتهای خصوصی نیز میتوانند از این رویکرد برای بهینهسازی تخصیص منابع و بهبود عملکرد استفاده کنند.

8. چه مراحلی در فرایند بودجهریزی عملیاتی وجود دارد؟

مراحل اصلی عبارتند از:

- تعیین اهداف و برنامهها

- شناسایی فعالیتها و خروجیها

- تعریف شاخصهای عملکردی

- تخمین هزینهها

- تخصیص منابع

- اجرا و نظارت

- ارزیابی عملکرد و اصلاح

9. آیا بودجهریزی عملیاتی در تمام کشورها استفاده میشود؟

بودجهریزی عملیاتی در بسیاری از کشورهای پیشرفته مانند ایالات متحده، استرالیا و کشورهای اروپایی بهطور گسترده مورد استفاده قرار میگیرد. در ایران نیز تلاشهایی برای پیادهسازی این روش در بخشهای دولتی و خصوصی صورت گرفته است، ولی هنوز موانعی مانند زیرساختهای ناکافی و مقاومت در برابر تغییر وجود دارد.

10. آیا هزینههای غیرمالی هم در بودجهریزی عملیاتی لحاظ میشوند؟

بله، در بودجهریزی عملیاتی، علاوه بر هزینههای مالی، نتایج غیرمالی مانند تاثیرات اجتماعی، محیطی یا فرهنگی نیز میتوانند مورد ارزیابی قرار گیرند. با این حال، اندازهگیری نتایج غیرمالی ممکن است چالشبرانگیز باشد.

11. آیا امکان اصلاح بودجهریزی عملیاتی در میانه سال وجود دارد؟

بله، یکی از ویژگیهای مهم بودجهریزی عملیاتی این است که باید منعطف باشد و سازمانها بتوانند در صورت تغییر شرایط، بهراحتی اصلاحاتی در برنامهها و تخصیص منابع اعمال کنند.

12. چه شاخصهای عملکردی برای بودجهریزی عملیاتی مناسب هستند؟

شاخصها باید متناسب با اهداف و برنامهها انتخاب شوند. برخی از شاخصها میتوانند شامل:

- نرخ دستیابی به اهداف

- هزینه هر واحد خروجی

- بهرهوری منابع

- تاثیرگذاری اقدامات بر جامعه یا محیط زیست

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.