برابری نرخ بهره چیست؟

برابری نرخ بهره Interest Rate Parity

برابری نرخ بهره مفهومی است که نرخ بازار فارکس و نرخ بهره یک کشور را به هم مرتبط میکند و بیان میکند که اگر ارزها در تعادل باشند، نمیتوان از این فرصت برای کسب سود صرفاً با مبادله پول استفاده کرد. مفهوم اساسی این است که بازده سرمایه گذاری در ارزهای مختلف باید مستقل از نرخ بهره کشور باشد. از این رو، هیچ فرصت آربیتراژی در بازارهای ارز وجود نخواهد داشت.

سرمایه گذاران نمی توانند با استفاده از ارز خارجی به عنوان دارایی یا راهی برای سرمایه گذاری، از تفاوت بین نرخ های بهره سود ببرند. فردی که در یک کشور داخلی سرمایهگذاری میکند و سپس به ارزهای دیگر تبدیل میکند یا دیگری که به ارزهای دیگر تبدیل میشود و در بازار بینالمللی سرمایهگذاری میکند، با در نظر گرفتن همه عوامل دیگر، همان بازده را خواهد داشت.

برابری نرخ بهره دو نوع هست:

- بدون پوشش: زمانی وجود دارد که هیچ تعهدی در مورد نرخ بهره آتی وجود نداشته باشد و برابری فقط به نرخ لحظه ای مورد انتظار بستگی دارد.

- تحت پوشش: یک قرارداد از پیش تصمیمگیری شده برای نرخ بهره آینده دارد. به زبان ساده، ما نرخهای کشفشده را پیشبینی میکنیم در حالی که نرخهای امروزی را تحت پوشش قفل میکنیم.

به طور خلاصه:

- برابری نرخ بهره معادله اساسی است که بر رابطه بین نرخ بهره و نرخ تبدیل ارز حاکم است.

- فرض اصلی برابری نرخ بهره این است که بازده پوششدهی شده ناشی از سرمایهگذاری در ارزهای مختلف بدون در نظر گرفتن نرخ بهره آنها باید یکسان باشد.

- معامله گران فارکس از برابری برای یافتن فرصت های آربیتراژ استفاده می کنند.

چرا برابری نرخ بهره (IRP) مهم است؟

برابری نرخ بهره یک مفهوم مهم است. اگر رابطه برابری نرخ بهره درست نباشد، میتوانید سود بدون ریسک داشته باشید. وضعیتی که IRP برقرار نیست، امکان استفاده از استراتژی آربیتراژ را فراهم می کند. به عنوان مثال، اجازه دهید به سناریویی نگاه کنیم که در آن نرخ ارز آتی با نرخ ارز نقدی در تعادل نیست.

اگر نرخ واقعی ارز آتی بالاتر از نرخ ارز آتی IRP باشد، می توانید سود آربیتراژی کسب کنید. برای انجام این کار، پول قرض میکنید، آن را با نرخ نقدی مبادله میکنید، با نرخ بهره خارجی سرمایهگذاری میکنید و قرارداد آتی را قفل میکنید. در سررسید قرارداد آتی ، شما پول را به ارز اصلی خود مبادله می کنید و پولی را که قرض گرفته اید پس می دهید. اگر قیمت فورواردی که در آن قفل کرده اید بالاتر از قیمت فوروارد تعادلی IRP بود، در این صورت بیش از مبلغی که باید بازپرداخت کنید خواهید داشت. شما اساساً با چیزی جز وجوه قرض گرفته شده، پول بدون ریسک به دست آورده اید.

برابری نرخ بهره نیز در درک تعیین نرخ ارز مهم است. بر اساس معادله IRP، ما میتوانیم ببینیم که چگونه تغییر نرخ بهره میتواند بر چیزی که انتظار داریم نرخ نقدی در تاریخ بعدی باشد، تأثیر بگذارد. به عنوان مثال، با ثابت نگه داشتن نرخ بهره کشور خارجی و افزایش نرخ بهره کشور خود، انتظار افزایش پول کشور خود را نسبت به ارز خارجی داریم. این بر نرخ ارز مورد انتظار تأثیر می گذارد.

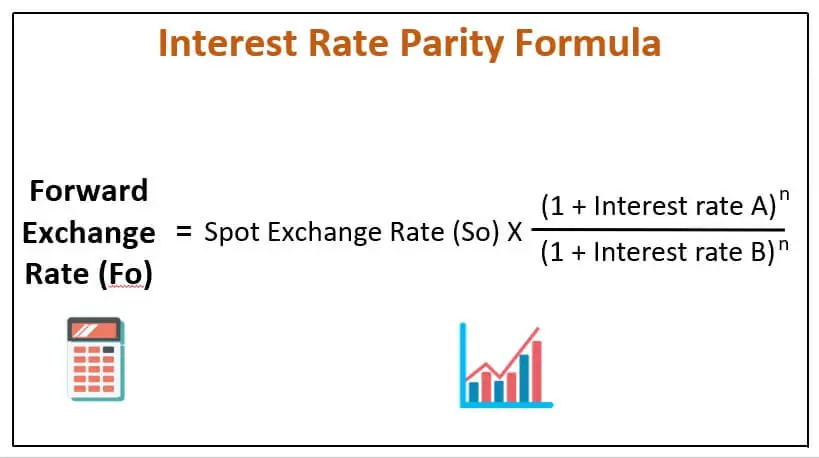

فرمول برابری نرخ بهره

از نظر عددی، برابری نرخ بهره را می توان به صورت فرمول زیر نشان داد:

همچنین می توان آن را به عنوان:

این معادله توضیح میدهد که نرخ ارز آتی (Fo) باید برابر با نرخ ارز نقدی (So) ضرب در نرخ بهره کشور A (کشور اصلی) تقسیم بر نرخ بهره کشور B (کشور خارجی) باشد. شکاف بین Fo و So یک مبادله نامیده می شود. یک تفاوت مثبت به عنوان a شناخته می شود.

در مواردی که برابری نرخ بهره خوب است، ایجاد یک فرصت آربیتراژ/سود با استقراض ارز A، تبدیل آن به ارز B و بازگشت به ارز اصلی در آینده غیرممکن است.

مثال ها

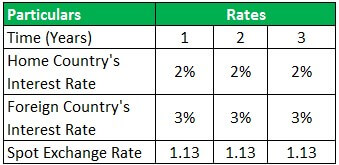

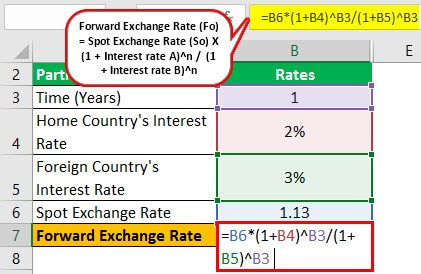

مثال ۱

اجازه دهید نرخ لحظه ای ۱٫۱۳ USD/یورو، نرخ بهره USD 2% و نرخ بهره یورو ۳% را در نظر بگیریم. پس از یک سال نرخ ارز آتی چقدر خواهد بود؟

راه حل

از داده های زیر برای محاسبه نرخ ارز آتی استفاده کنید:

محاسبه نرخ ارز حمل و نقل را می توان به صورت زیر انجام داد:

- = ۱٫۱۳*(۱+۲%)^۱/(۱+۳%)^۱

نرخ ارز پیش رو خواهد بود:

- نرخ ارز آتی = ۱٫۱۱۹

به همین ترتیب، میتوانیم نرخ ارز آتی را برای سال ۲ و سال ۳ محاسبه کنیم:

مثال ۲

فرض کنید نرخ مبادله لحظه ای USD به CAD 1.25 باشد و نرخ مبادله آتی یک ساله ۱٫۲۳۸ باشد. در حال حاضر، نرخ بهره برای USD 4٪ است، در حالی که برای CAD تنها ۳٪ است. اگر قرار بود IRP حفظ شود، به این معنی است که ۱٫۲۳۸۰ / ۱٫۲۵۰۰ باید برابر با ۱٫۰۳ / ۱٫۰۴ باشد که در هر دو مورد تقریباً ۰٫۹۹ است که اعتبار برابری نرخ بهره را تأیید می کند.

مثال ۳ برابری نرخ بهره

با برداشتن یک قدم جلوتر، فرض کنیم شخص A در یک سال ۱۰۰۰ دلار سرمایه گذاری می کند. دو سناریو وجود دارد: یکی، که در آن میتوانیم در یورو سرمایهگذاری کنیم و آن را در پایان سال اول یا دوم به دلار تبدیل کنیم، که در آن میتوانیم اکنون به دلار تبدیل کنیم و در دلار سرمایهگذاری کنیم. فرض کنید So = 0.75 EUR = 1 USD، نرخ بهره در EUR 3٪ و USD 5٪ است.

سناریو ۱

اگر نرخ بهره در یورو ۳٪ باشد، A می تواند ۱۰۰۰ دلار یا ۷۵۰ یورو (با نرخ FX) با ۳٪ سرمایه گذاری کند، بازده خالص ۷۷۲٫۵۰ دلار آمریکا.

سناریو ۲

در غیر این صورت، A می تواند ۱۰۰۰ دلار سرمایه گذاری کند و سپس بازده را به بازده خالص تبدیل کند. Fo = 0.75 (بنابراین) X 1.03 (ارز اصلی)/۱٫۰۵ (ارز خارجی) = ۰٫۷۳۶

اکنون، ۱۰۰۰ دلار در ۵٪، ۱۰۵۰ دلار را به همراه دارد، که می تواند با استفاده از ۰٫۷۳۶ و نه ۰٫۷۵ به عنوان نرخ تبدیل، به یورو تبدیل شود.

بنابراین، USD 1050 = USD 1050 X 0.736 بازده خالص تقریباً ۷۷۲٫۵۰ دلار است.

ارتباط و مفاهیم

- برابری نرخ بهره مهم است زیرا اگر رابطه به خوبی برقرار نشود، فرصتی برای کسب سود نامحدود با استقراض و سرمایه گذاری در ارزهای مختلف در نقاط مختلف وجود دارد.

- فرض کنید نرخ ارز آتی از نرخ برابری نرخ بهره محاسبه شده بیشتر باشد. در این صورت، فرد می تواند پول قرض کند، آن را با استفاده از نرخ ارز نقدی تبدیل کند و با نرخ بهره در بازار خارجی سرمایه گذاری کند. در سررسید، می توان آن را به یک ارز خانگی با سود ثابت تبدیل کرد زیرا قیمت قفل شده بیشتر از قیمت محاسبه شده است. از نظر فنی، هرکسی و هرکسی با استقراض وجوه و سرمایه گذاری در بازارهای مختلف، درآمد کسب می کرد که عملی نیست و در دنیای واقعی وجود ندارد.

- برابری نرخ بهره همچنین می تواند برای تعیین الگوی / برآورد نرخ ارز خارجی در تاریخ های آتی مورد استفاده قرار گیرد. به عنوان مثال، اگر نرخ بهره یک کشور در حال افزایش باشد، نرخ بهره یک کشور خارجی ثابت بماند میتوانیم حدس بزنیم که ارزش پول داخلی نسبت به ارز خارجی افزایش یابد. اگر شاهد کاهش نرخ بهره کشور مبدا باشیم، برعکس است.

- این پایان نامه هنوز به دلیل مفروضاتی که مطرح می کند مورد انتقاد قرار می گیرد. این مدل فرض می کند که می توان در هر صندوق و ارز موجود در بازار سرمایه گذاری کرد که عملی و واقع بینانه نیست. همچنین، زمانی که هیچ محدوده ای برای پوشش قراردادهای آینده/آینده وجود نداشته باشد، IRP کشف نشده باطل و بی اعتبار می ماند.

تفاوت بین IRP پوشیده و بدون پوشش چیست؟

گفته میشود که IRP زمانی تحت پوشش قرار میگیرد که شرط عدم آربیتراژ از طریق استفاده از قراردادهای آتی در تلاش برای محافظت در برابر ریسک ارز خارجی برآورده شود. برعکس، IRP زمانی آشکار می شود که شرط عدم آربیتراژ بدون استفاده از قراردادهای آتی برای پوشش ریسک ارز خارجی برآورده شود.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.